汽车能否托底消费?

7月30日召开的中共中央政治局会议指出,“要做好宏观政策跨周期调节,统筹做好今明两年宏观政策衔接,保持经济运行在合理区间”。保持经济运行在合理区间的措施之中就包括“挖掘国内市场潜力,支持新能源汽车加快发展”。

那么,经过多年快速增长之后,我国汽车市场还有多大空间?汽车市场尤其是新能源车的发展带来的相关市场规模又有多大?汽车市场能否托住疲软的消费?相关刺激政策又可以从何着手?本文将就上述问题展开讨论。

一、汽车市场:方兴未艾

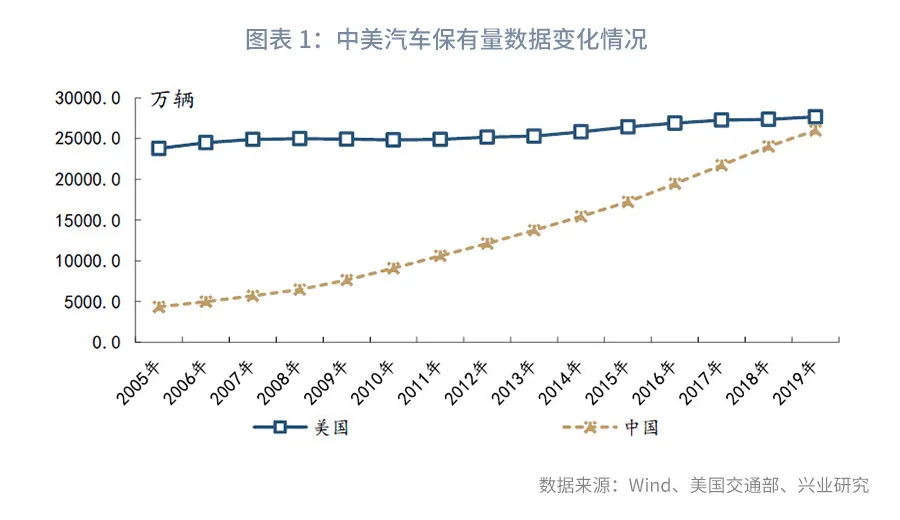

随着我国人均收入和城镇化水平的提升,全国汽车保有量持续攀升。公安部统计数据显示,2019年全国汽车保有量达到2.60亿辆,仅次于美国的2.76亿辆。截至2020年末,我国汽车保有量更是进一步攀升至2.81亿辆。2005-2020年间,我国汽车保有量年平均增长率达到了13.3%,汽车保有量超越美国在即。但是,随着汽车保有量的持续上升,2018-2020年间的汽车销量却持续出现负增长,也让人们怀疑当前中国汽车市场是否已进入平台期?

(一)我国汽车市场新增空间

本节将从人均汽车保有量、驾驶证持有比例、路网车辆密度三个角度分别入手,估算汽车市场的潜在增长空间。

1、人均汽车保有量

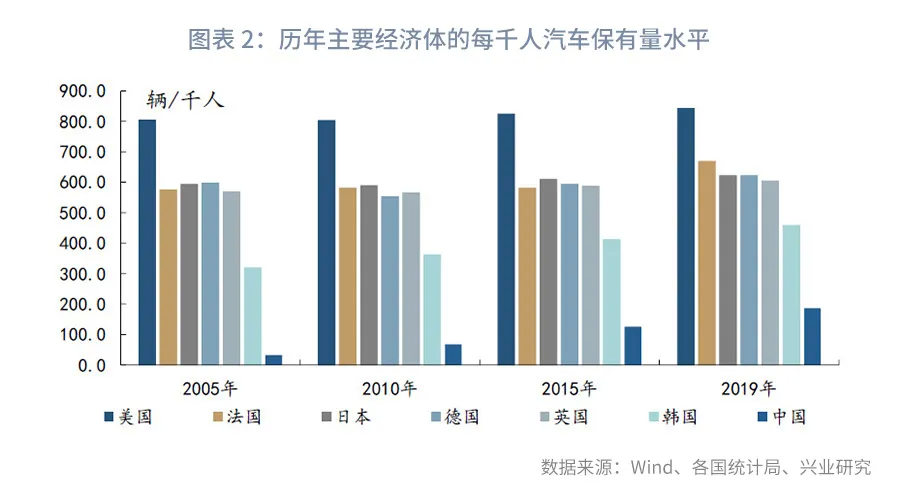

从每千人汽车保有量的水平来看,我国当前仍然处于较低水平。2019年我国每千人汽车保有量仅为186辆,同期美国每千人汽车保有量达到了842辆。法国、德国、英国身为老牌发达国家,其汽车普及率亦相对较高,每千人汽车保有量分别为668、621、604辆。与我们文化、环境较为相似的邻国日本、韩国,尽管同样面临着人多地少的压力,其每千人汽车保有量亦分别达到了621、458辆。

2006年韩国每千人汽车保有量为328辆/千人,彼时韩国以不变价美元计算的人均GDP约为2万美元。2019年我国人均GDP首次突破1万美元大关。我国《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出,“到二〇三五年基本实现社会主义现代化远景目标…人均国内生产总值达到中等发达国家水平”。中等发达国家水平意味着人均GDP达到2万美元左右。同时,考虑到当前汽车消费较2000年初的进一步普及,假设我国每千人汽车保有量与2030年即达到328辆/千人,则我国汽车保有量仍有1.78亿辆的增长空间。2021-2030年间,我国汽车保有量年平均增长率约为5.1%,年平均增长1792万辆。

2、驾驶证持有比例

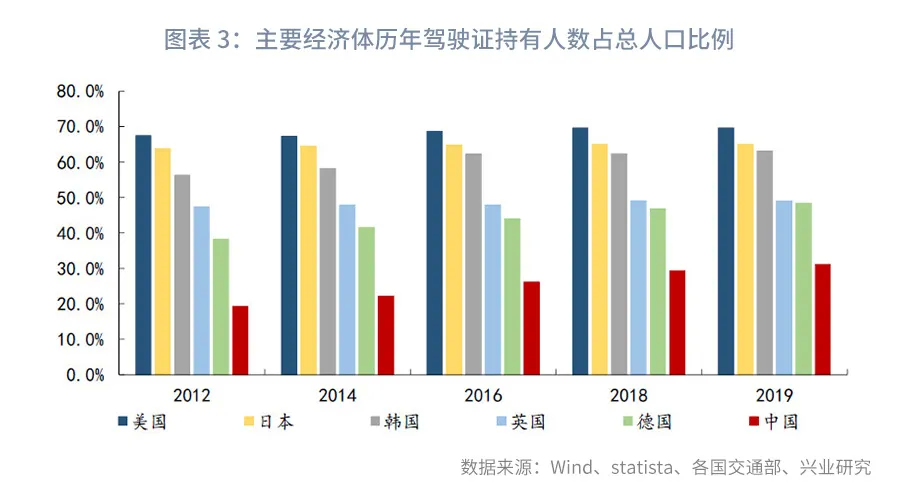

截至2019年末,我国驾驶证持有人数为4.35亿人,占全国总人口的比重约为31.1%。与其他发达国家相比,我国驾驶证持有人数的比例依然偏低。2019年同期,美国驾驶证持有人数占总人口的比重达到70.0%。美国居民出行高度依赖汽车,超过2/3的人口拥有驾驶证。而公共交通出行便利的日本,其持证人口占比也达到了65.1%。韩国这一数据则为63.1%。英国和德国相对略低但是也均超过了48.0%。从这一角度来看,当前我国居民汽车出行的比例依然较低,驾驶证持有比例仍有提升空间。

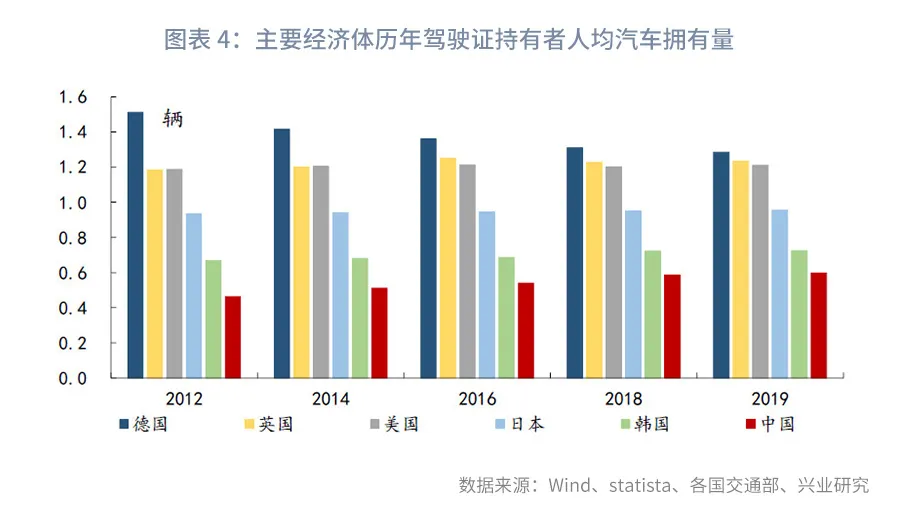

不仅是驾驶证的持有人数占比偏低,我国驾驶证持有者的人均汽车拥有量亦明显低于其他发达国家。2019年末,我国驾驶证持有者的人均汽车拥有量约为0.6辆,德国这一数据则达到1.29辆,英国和美国则分别为1.23辆和1.21辆。日韩与中国相似,由于人多地少、公共交通出行便利,其驾驶证持有者的人均汽车拥有量略低,但是亦达到了1.0辆和0.7辆。假设到了2025年,我国驾驶证持有者占比逐步提升至40%,且该部分人群的人均汽车拥有量达到0.68辆,则到2025年末我国汽车保有量有望达到3.83亿辆,年平均增长率约为6.4%,年平均增长2056万辆。

3、路网车辆密度

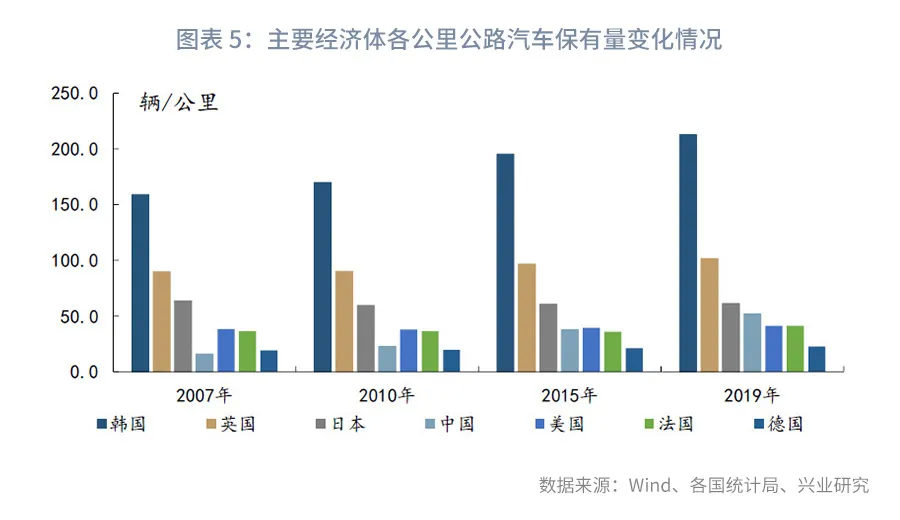

从每公里公路汽车保有量水平来看,我国亦存提升空间。当前有声音认为,我国人口数量远远超过其他发达国家,在人多地少现状下,交通拥堵、空气污染会限制新增汽车的容纳能力。考虑到汽车保有量、公路里程数并未有城乡维度的数据,为了保持数据口径的一致性,我们用汽车保有总量除以全国公路里程总数,来衡量全国道路的汽车容纳情况,观测道路拥堵水平。在下文中,我们将通过考察重点城市的路网车辆密度来一定程度上评估当前城市道路拥堵水平。

2019年,我国道路网络的单公里汽车容纳量由2007年的16辆升至了52辆,增长了3.3倍。这或许是人们感觉交通拥堵不断加重的原因。横向比较来看,当前我国的道路网络的单公里汽车容纳量超过美国(41辆)、法国(41辆)、德国(22辆),但是仍低于日本(61辆)、英国(102辆)、韩国(213辆)。

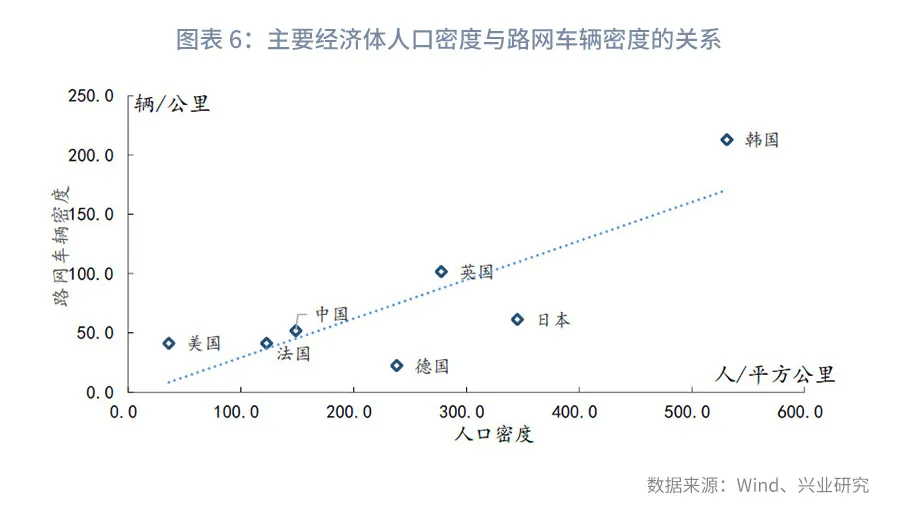

可以发现,人口密度越高的国家,由于土地要素的天然限制,其往往有着更高的路网汽车密度。从横向对比来看,我国当前路网车辆密度仍然处于相对合理的范围内,并且与英国、韩国等密度较高的国家相比仍有一定的距离。

对于汽车保有量的增量规模,我们用以下公式计算。

2025年汽车保有量规模=2025年路网车辆密度*2025年路网总里程

对于2025年路网车辆密度,我们用如下方式推断:在2015-2019年间,我国路网车辆密度年平均增速为8.4%,较2011-2015年同期9.9%的增速下降了1.5个百分点。考虑到基数上升后,汽车保有量增速趋于放缓。我们假设2020-2025年间,我国路网车辆密度年平均增速为5.5%左右,则2025年我国路网车辆密度将达到70.6辆/公里,这一水平大致相当于日本与英国之间的状态。

对于2025年路网总里程,我们用如下方式推断:2015-2019年间我国路网总里程增速约为2.6%。考虑未来我国基建投资增速将有所放缓,假设2021-2025年间,我国路网总里程的年平均增速为1.5%,则2025年我国路网总里程将达到560万公里。

在上述假设下,计算可知,2025年我国汽车保有量的总规模预计将达到3.96亿辆,较2020年的2.81亿辆增长1.15亿辆,由此,2021-2025年间年平均增长率约为7.1%,年平均增长2291万辆。

(二)我国汽车市场存量更新空间

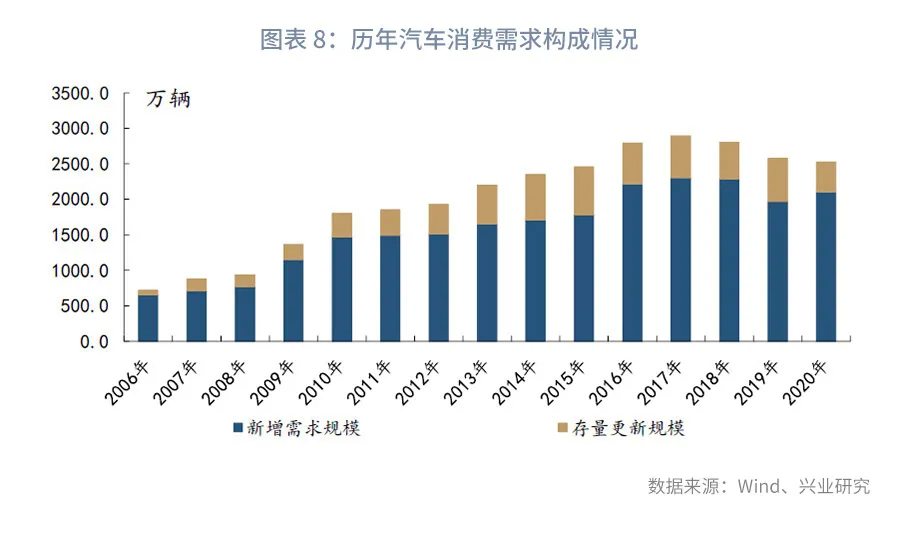

在增量市场之外,随着我国汽车保有量规模的持续扩大,汽车存量更新市场也在逐步提升,占当期汽车消费的比重亦有望稳步回升。我们可以用每年汽车销售的总量减去每年汽车保有量规模的增量,来衡量我国汽车存量更新的规模。

整体来看,近年来我国每年汽车存量更新的规模在500-600万辆左右,不过2020年受疫情影响,存量更新规模降至427万辆。我们用每年汽车存量更新规模除以前一年的汽车保有量,来观测每年汽车更新比例。可以发现,自2013年以来我国汽车存量更新的比例逐步下行,2019年占比约为2.5%,2020年受疫情影响,更新比例更是降至1.6%。其中,乘用车龄的延长无疑有着重要影响。中国汽车流通协会的数据显示,2010-2020年间,我国的3年以内车龄汽车占比由17.2%上升至23.9%,10年以上的车龄汽车占比则由6.8%上升至16.2%。新增汽车比例提升的同时,高龄汽车占比亦明显提升。

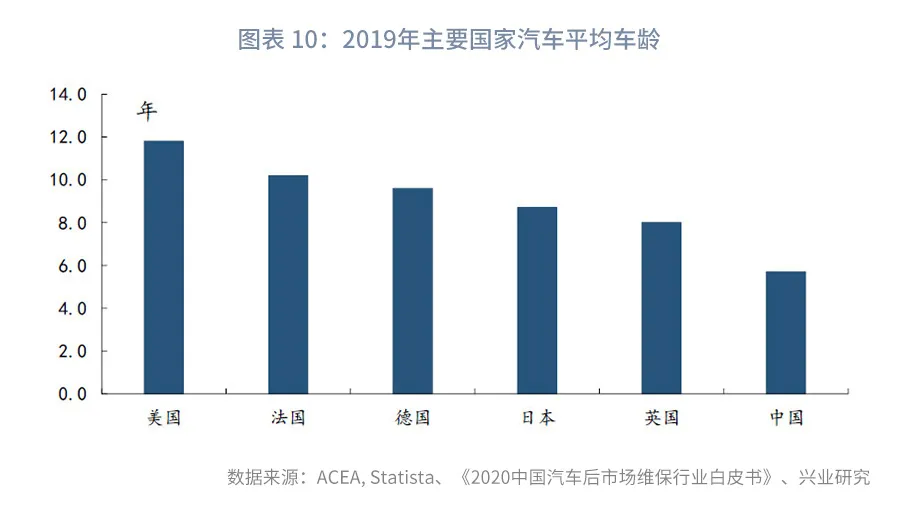

根据《2020中国汽车后市场维保行业白皮书》披露的数据,我国乘用车的平均车龄由2011年的3.8年上升至2019年的5.7年。但是与其他发达国家相比,乘用车的车龄相对偏低。2019年,英国的乘用车车龄约为8.0年,而美国的乘用车车龄更是达到11.8年。乘用车车龄的提升,意味着汽车维修保养市场会在一定程度上替代汽车存量更新市场。

不过考虑到未来汽车更新升级的加快,居民收入水平提升以换代修倾向增强,以及每年存在基础的更新替换需求。我们假设存量更新汽车占前一年汽车保有量的比例逐渐降至2.0%左右。根据前文对汽车保有量的预估,可以测算得未来5年汽车存量更新规模如下。

从预测数据来看,2021-2025年间,我国汽车销量的年平均增速可以达到3.8%。到2025年,汽车年销量将达到3039万辆。汽车销量的增长将得益于汽车增量市场与存量更新市场的双重提升。近年来我国汽车消费占社零的比例大概在10.0%左右,以10%计算,则未来5年汽车消费市场对社零的年均拉动可达到0.38个百分点。

(三)新能源车消费占比提升

未来,我国汽车增量、存量更新市场均有望稳步提升,汽车消费仍有挖潜空间。而新能源汽车在当前“碳中和”的政策导向下,其渗透率仍将持续增长。近年来,我国出台了多份文件政策支持新能源车销售发展。

未来,预计新能源车的销售增速表现将持续优于传统汽车。2020年11月,在国务院办公厅发布的《新能源汽车产业发展规划(2021-2035年)》中,明确提出“到2025年,我国新能源汽车市场竞争力明显增强…新能源汽车新车销售量达到汽车新车销售总量的20%左右”。而乘联会秘书长崔东树表示,2021年新能源乘用车渗透率将达到13%,2025年的新能源乘用车渗透率有望超过25%[2]。

我们保守假设2025年新能源乘用车的渗透率达到20%,则到2025年新能源乘用车的销量将达到608万辆,2021-2025年间新能源车销量的年平均增速预计将达到34.8%。具体测算结果如下表所示。

(四)新能源车带动相关投资:充电桩与半导体

当前,新能源汽车产销双旺,亦有望带动配套产业的快速发展:充电桩和汽车半导体。

1、充电桩和换电设施

充电难问题始终是萦绕在新能源汽车身上挥之不去的难题。因此,要发展新能源汽车产业,也需要配套完善充电桩或换电等公共基础设施,以满足新能源汽车消费者的充电需求,切实提升居民对新能源汽车的使用体验。针对充电桩,政府亦出台了系列文件支持充电桩和换电产业的发展。

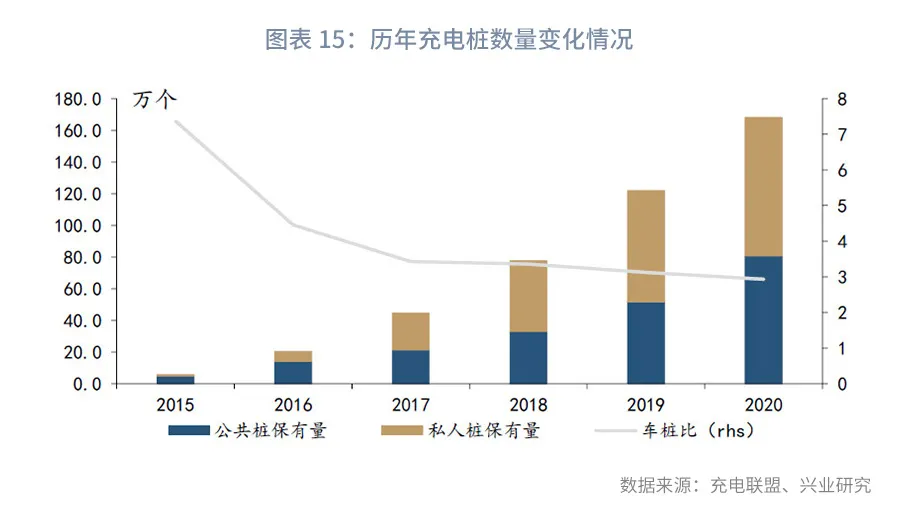

根据中国电动汽车充电基础设施促进联盟的统计数据,截至2020年末,我国充电基础设施总数约为168.1万台,车桩比约为2.92:1。国家电网电动汽车服务有限公司副总经理阙诗丰在2020全球未来出行大会上指出,充换电设施近些年发展迅猛,但车桩配比低于预期,2025年的发展目标是2:1的比例[3]。

从数据来看,当前我国公共充电桩与私人充电桩的比例大体保持在4:6水平。公共充电桩以直流充电桩为主,其输入电压高,功率更大,可以实现快速充电。但是其安装并网难度更大,造价亦相对更高,单个充电桩的造价在5万元/个。而私人充电桩以交流充电桩为主,造价便宜,单价大概在2千元/个,但是充电速度更慢,更适用于私人安装等。结合我们此前关于未来新能源汽车市场规模的测算,预计未来各年充电桩投资规模如下。

2、半导体投资

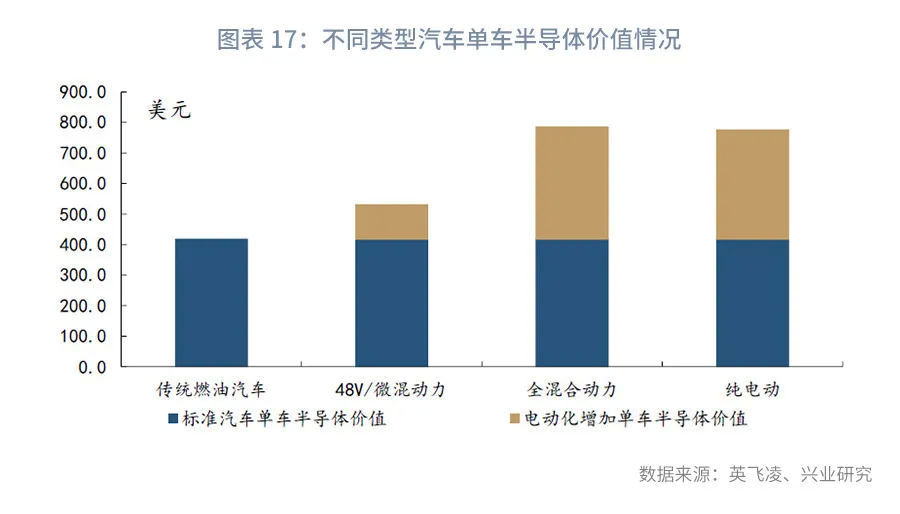

伴随新能源汽车发展的不仅有充电桩产业,还有汽车半导体产业。当前,随着无人驾驶技术、汽车充换电技术研发的深入,对于汽车芯片、功率半导体的需求亦在持续增长。2021年以来持续发酵的汽车“缺芯”风暴,既有车企备货不足,亦和汽车单车半导体需求大幅走强有关。

据MCU巨头英飞凌的测算,传统燃油汽车单车半导体价值约在417美元左右;而新能源汽车由于自身设计思路的不同,其单车半导体价值超出传统燃油汽车约360美元,约为780美元左右。

根据我们前文测算得未来汽车产业的消费需求,到2025年,汽车半导体市场规模有望达到1011亿元,具体测算结果如下。

二、政策刺激:有的放矢

从前文来看,当前我国汽车市场仍然具有较大的挖掘潜力。同时,随着新能源汽车渗透率的提高,其还会提升充电桩、芯片等配套产品的需求,促进相关领域的产业投资。那么应该如何促进汽车消费呢?

(一)多元化刺激政策

国内外在刺激汽车消费方面均有着非常丰富、成熟的经验和体系。总体来看,汽车消费政策集中从消费端发力,主要从财政奖补、放松购车限制两大方向出发刺激汽车消费。

1、财政奖补

财政出资为居民汽车消费提供补贴是汽车消费刺激政策的重要内容。财政奖补内容可以具体分为以下几个方面。

汽车购置资金补贴;

汽车消费税收优惠;

汽车报废奖补政策。

汽车购置资金和税收优惠的实施主体以政府为主,政府可以根据自身的调控目标,对不同排量、不同车型、不同动力的汽车给予不同的补贴、税收优惠,以实现引导汽车消费的目标。

此外,通过税收政策、资金奖补鼓励企业报废达到一定车龄的汽车亦是较为常见的刺激政策。补贴规模同样会根据汽车类型、排量的不同而有所差异。在增量市场饱和的情况下,报废补贴当前成为发达国家刺激汽车消费的重要方式,财政补贴资金亦主要用于报废后的购车优惠。

在西班牙政府2009年2月推出的“2000E计划”中,普通消费者如果以车龄10年以上的汽车以旧换新,可在购车时享受2000欧元的购车优惠。与传统模式不同的是,这2000欧元的补贴中,汽车制造商、中央政府、自治区政府分别承担1000、500和500欧元。汽车制造商亦是提供补贴资金的主体之一,减轻了财政压力,也一定程度上避免了骗补的道德风险。

2、放松购车限制

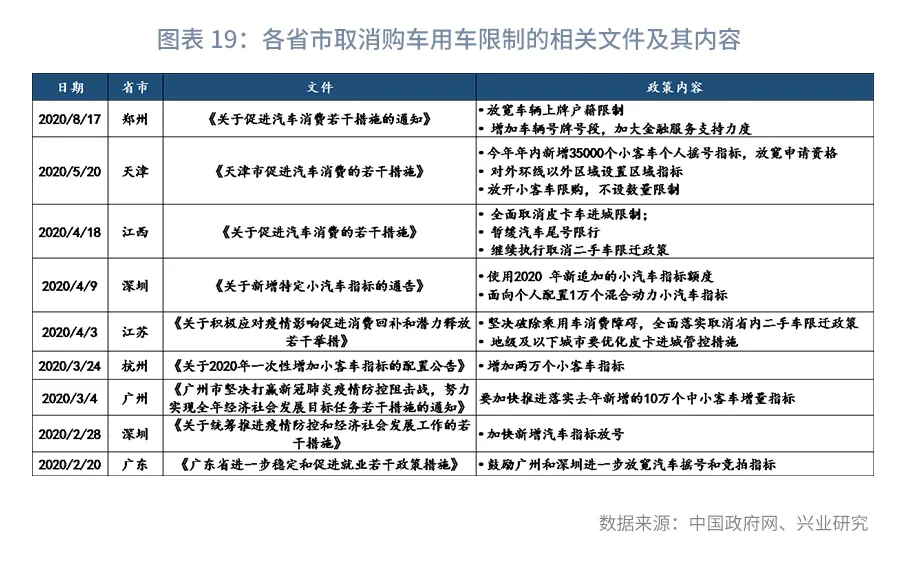

放松购车限制的消费刺激政策则与我国的国情有关。前文也谈到,我国当前大中城市的路网汽车容纳量相对较高,交通压力相对较大。过往热点城市出台了限牌限号限行等限制措施来避免城市汽车保有量的过快扩张,但是也一定程度上限制了汽车消费。当前,我国许多城市已出台政策,放松或取消相应的限制来鼓励汽车消费。

(二)差异化刺激政策

1、大中型城市:疏堵结合

大中型城市的汽车消费刺激政策可以鼓励报废为主,适度放松购车限制为辅。

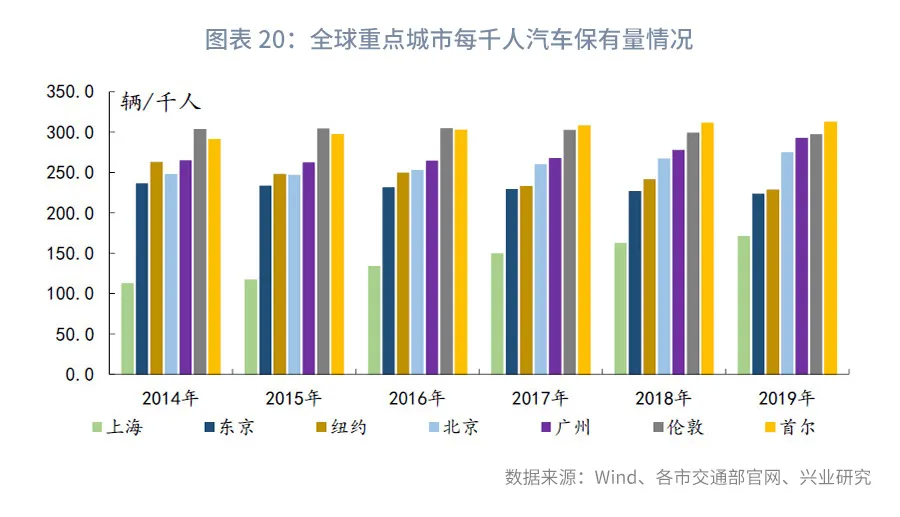

从相关数据来看,当前我国大城市汽车保有量水平已接近甚至超过其他国际重点城市相比。汽车保有量的进一步提升确实存在着加重交通拥堵、空气污染等问题。

从每千人汽车保有量的情况来看,2019年上海每千人汽车保有量为170辆/千人,与全球其他重点城市还存在一定的差距,但北京、广州的每千人汽车保有量已经超过东京、纽约,仅次于伦敦、首尔。

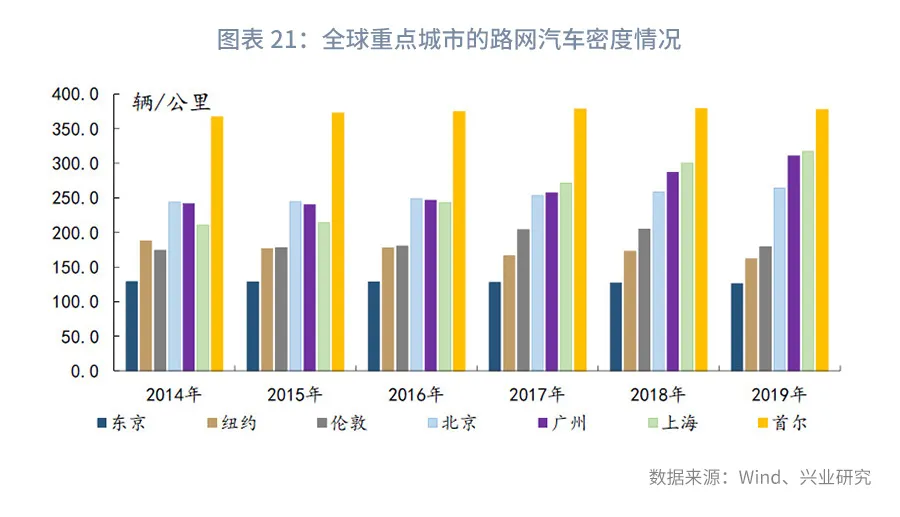

从全球重点城市的路网汽车密度情况来看,2019年北京(264)、广州(310)、上海(317)的路网汽车密度仅次于首尔(377),明显超过东京(126)、纽约(162)、伦敦(180)等地区。

因此,对于大中型城市而言,汽车消费刺激政策可从以下几个方面着手:

(1)鼓励超龄汽车报废。大中型城市汽车消费需求较强,但是交通拥堵又较为严重。针对一二线交通拥堵问题较为严重的城市,可加大超龄汽车报废补贴力度,重点向新能源汽车倾斜。

(2)适度放松购车用车限制。城市居民消费能力较强,购车意愿也相对较强。各城市亦可根据自身情况,适度放松购车用车限制。比如交通压力相对较轻的城市,可适当增加牌照指标;交通压力较大的城市可增加近郊远郊区域的牌照数量,针对不同区域、环线设置不同的限行政策,实现平衡。

(3)鼓励新能源汽车消费。在汽车报废补贴、新车购置税费减免、补贴力度、牌照申领等方面可重点向新能源汽车倾斜。降低城市交通污染,同时促进新型市场培育。

(4)增加充电桩等配套公共基础设施建设。通过改善新能源车充换电体验,提升城市居民新能源汽车的购买意愿。

2、农村地区:市场挖潜

农村地区的汽车消费潜力巨大,可加大补贴力度,提升居民的汽车消费意愿。

国家统计局的数据显示,2019年我国农村家庭户每百户家用汽车拥有量为24.7辆,城镇家庭户每百户家用汽车拥有量为43.2辆。第七次全国人口普查数据中,我国家庭户户均人口约为2.62人。考虑到农村出生率更高,家庭户户均人口一般高于城镇户均人口,我们仅简单假设农村家庭户户均人口为3人。那么2019年我国城镇地区的每千人汽车保有量约为165.5辆,而农村地区仅为82.3辆,城镇地区约为农村地区的两倍左右。

当前,城镇地区随着基数的提升,其汽车保有量的增速中枢较之前已有所回落,而农村地区仍有着较大的提升空间。2015-2019年间,城镇地区每百户家庭户的汽车拥有量年平均增速约为9.5%,而同期农村地区的平均增速则达到了16.7%。

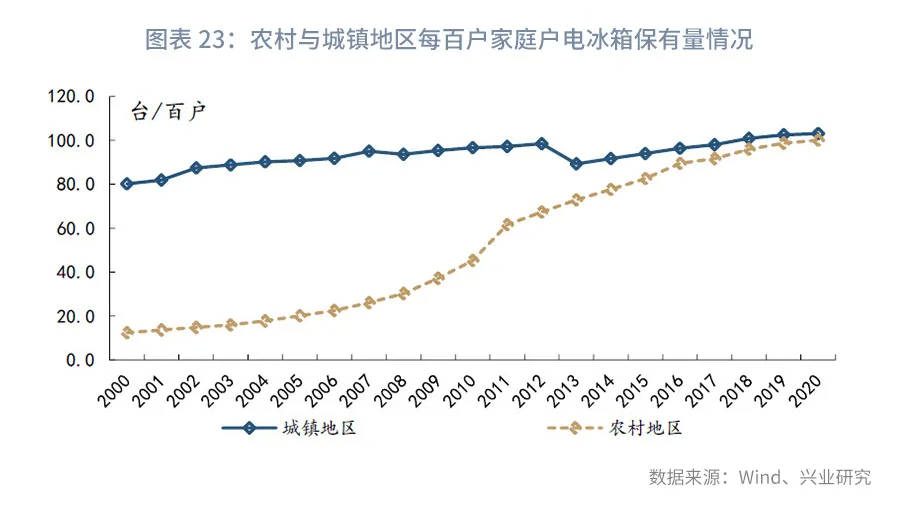

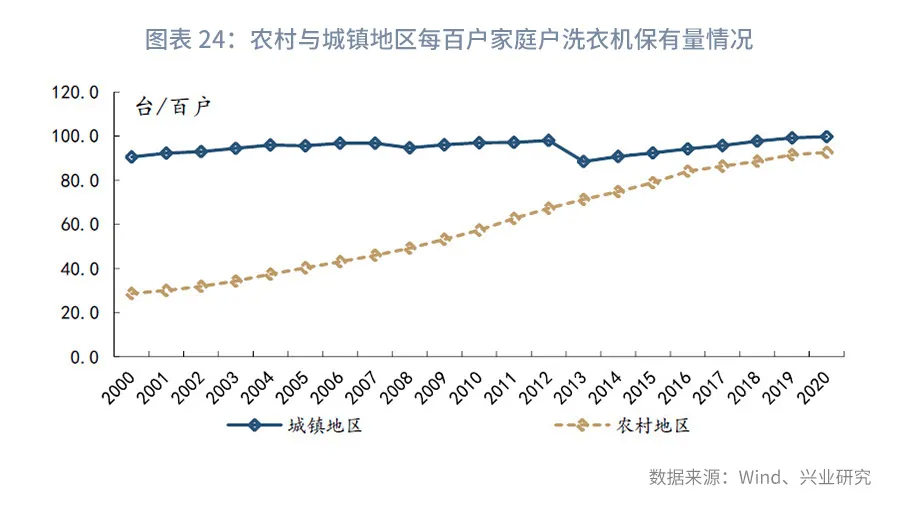

从家电下乡的经验来看,消费刺激政策对农村地区电器保有量的提升亦有着较为明显的作用。2008年11月28日,财政部、商务部、工信部联合下发了《关于全国推广家电下乡工作的通知》,宣布从2008年12月1日起,在14个省市开展家电下乡补贴工作;其他省市则自2009年2月1日开始实施;补贴产品包括彩电、冰箱、手机、洗衣机等。

受“家电下乡”政策带动,我国农村地区的电冰箱、洗衣机等耐用品的保有量明显提升。2008-2011年间,我国农村地区每百户家庭户电冰箱保有量的年平均增速达到26.8%,而2004-2007年间该项增速仅为13.7%;农村地区每百户家庭户洗衣机保有量的年平均增速达到8.4%,而2004-2007年间该项增速仅为7.2%。“家电下乡”补贴政策切实地带动了农村耐用品消费。

当前,我国农村地区家庭家用电器的保有量与城镇家庭已相差无几。而随着农村居民收入水平进一步提升,家用汽车无疑将是未来农村居民消费升级的重点产品。刺激农村地区的汽车消费,以鼓励尝试,挖掘新增市场为主。在政策选择上,除常规税收优惠、鼓励超龄汽车报废外,加大补贴力度或许更为关键。

本文选编自“兴业研究”,作者:兴业研究宏观团队;智通财经编辑:庄礼佳。

扫码下载智通APP

扫码下载智通APP