自主车企迎来量、价、盈利三重提升周期

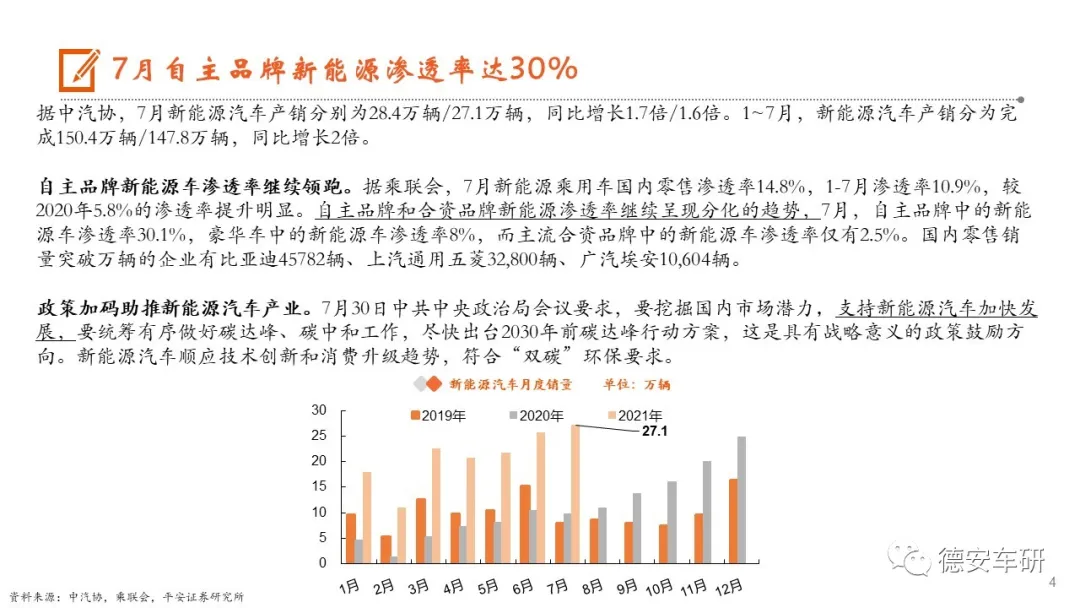

目前汽车行业正处于供给短缺,需求强劲的阶段。自主品牌韧性较强,7月自主品牌零售64万辆(+20%),份额继续提升。合资车企受制于芯片资源全球调配,份额下降。7月新能源乘用车国内零售渗透率14.8%,自主品牌渗透率达到30.1%,遥遥领先于外资品牌。

政策加码助推新能源汽车产业,7月中共中央政治局会议要求支持新能源汽车加快发展。我们预计芯片短缺在6~8月份影响最大,目前已逐步缓解。中汽协预计2021年全年汽车销量将达到2700万辆(+6.7%),随着供给恢复,预计车企将加大压库力度,力争追回上半年损失的销量,价格体系或将承压。

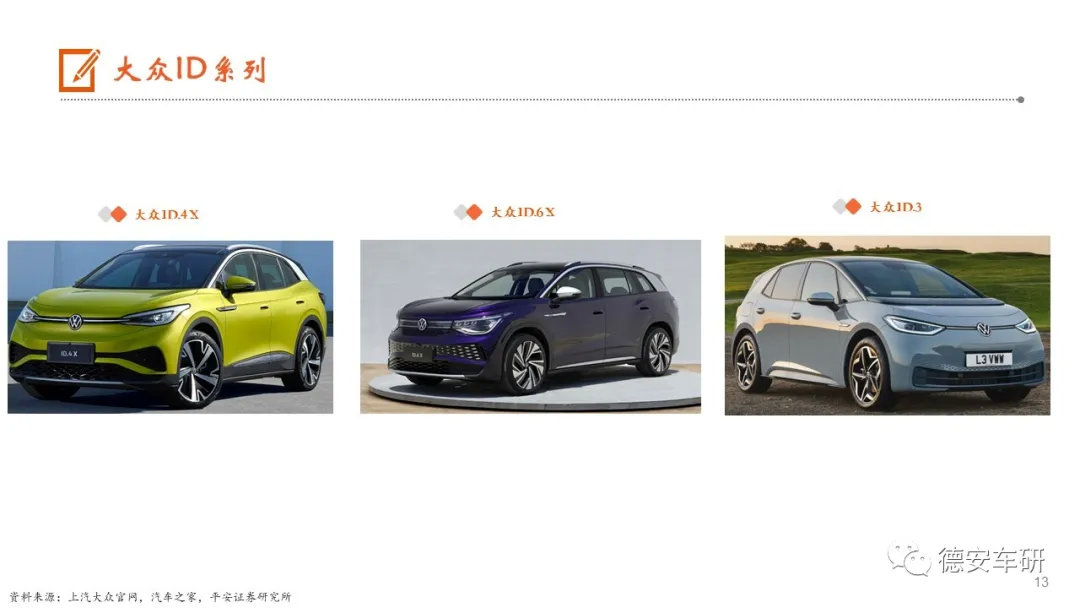

新能源汽车竞争日趋激烈。特斯拉7月份连续降价以期快速扩大规模。小鹏、理想港股上市,7月交付均突破8000辆。BYDDM-i在手订单充足,e平台3.0首款新车海豚即将上市。大众ID销量环比略有改善,总体承压,营销策略或将改变,ID3上市后有望提振ID在华销量,总体而言,大众电动车相较于竞争对手亮点不足,吸引力暂缺。

主流自主车企新品弹药充足,价格中枢上移。吉利发布“中国星”,助推吉利品牌定位向上突破,星越L产品力强,有望成爆款车型,随着第四代帝豪及领克09上市,迎来强新品周期。长城WEY摩卡、玛奇朵、拿铁陆续上市,以咖啡智能和柠檬混动加持,WEY有望成功焕新;坦克300城市版上市,将扩大硬派越野使用场景,提振单车盈利。

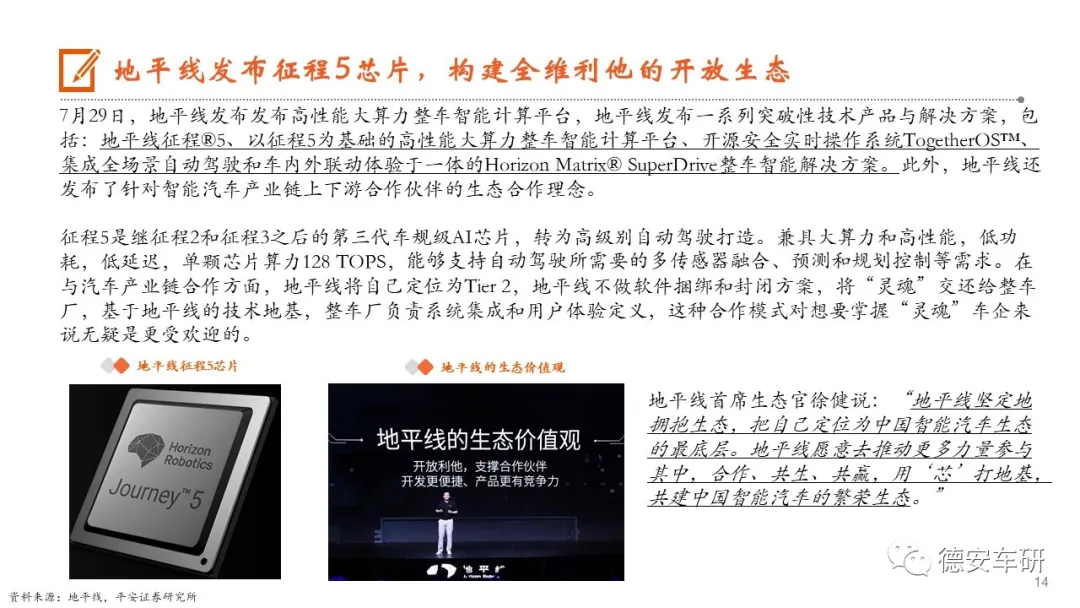

智能车芯片企业“软硬兼施”赋能车企。地平线发布征程5芯片,满足车企智能座舱和高阶自动驾驶的需求,同时发布工具链、操作系统等,帮助车企塑造“灵魂”,表态不做封闭方案,定位Tier2。高通收购维宁尔,弥补自动驾驶软件方面短板,加速自动驾驶布局。近年来智能车芯片企业纷纷加码软件能力构建以更好赋能车企。

本文来源于“德安车研”微信公众号,为平安证券研究所发布的研究报告;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP