美联储笔记:联储回购操作的使用和交易商资产负债表变化

美联储8月6日发表最新笔记报告,使用监管数据来了解交易商对美联储回购操作的使用情况,以及这些操作在COVID-19爆发前与COVID-19爆发后如何影响交易商资产负债表。报告发现美联储回购的使用对两个时期的整体交易商回购借款行为有不同的影响。在COVID-19之前的时期,交易商从美联储回购中借款与交易商回购借款总额增加密切相关,联储观察到只有有限的替代资金来源。

这种模式在COVID-19爆发后的时期发生转变,因为与COVID-19爆发前时期相比,从美联储借款与从其他来源借款的部分减少密切相关,尤其是在2020年3月的高压力时期。(应该记住的是,这些结果具有相关性,分析无法确定交易商是否因为无法获得其他资金而从美联储借入更多资金,或者交易商是否因为他们可以从美联储借款而减少了从其他融资来源那里借入资金。)

报告还发现,在这两个时期,交易商从美联储借款的增加与交易商向其客户的回购贷款增加相对应,尽管在COVID-19爆发后的时期,这种转贷大部分流向了与交易商有关联的机构,尤其是他们的银行附属机构。

在 2008

年金融危机之前,美联储定期与一级交易商进行规模相当适中的回购协议操作,以调整银行系统中的准备金供应,并使联邦基金利率保持在联邦公开市场委员会(FOMC)设定的目标水平上。在金融危机后的经济低迷时期,美联储进行了大规模的资产购买以提供额外的货币宽松,这些购买明显增加了准备金的供应,并消除了美联储进行回购操作以增加系统中准备金的必要性。

2015 年,FOMC

开始通过提高联邦基金利率目标来使货币政策正常化。随着正常化进程的推进,美联储在2017年开始缩减资产负债表规模,其总资产从2017年10月的大约4.5万亿美元下降到2019年9月的3.8万亿美元。虽然资产负债表规模确实在缓慢缩小,但

FOMC在 2019 年 1 月表示,它打算保持充足的准备金环境,其中包括足够高的准备金水平,这样就无需进行回购操作来微调准备金供应。

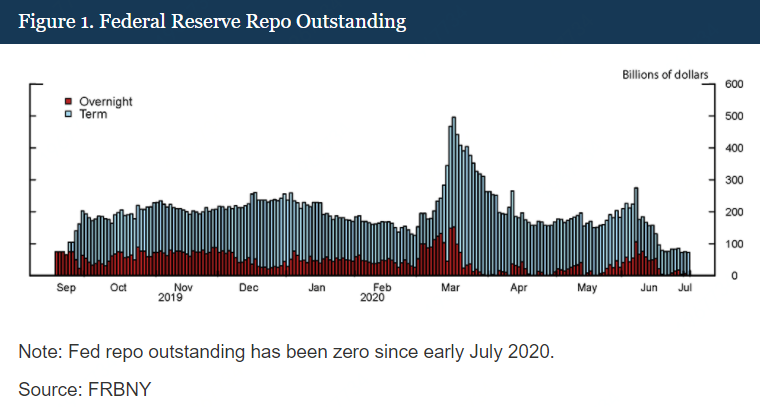

2019年9月,资金面承受巨大压力,联邦基金利率高于FOMC的目标水平。作为回应,美联储重新启动了与一级交易商的日常回购操作,为系统提供额外的准备金,帮助确保联邦基金利率守在FOMC目标区间内,并支持短期融资市场的平稳运行。2020年3月,美联储大举增加回购操作规模,尤其是定期回购操作,以因应市场参与者对COVID-19病毒传播消息做出反应而导致国债市场运作中断的情况。

第一节 回购美联储回购操作和交易商使用情况的变化

隔夜融资市场在2019年9月16日至17日经历了极大的上行压力;联邦基金利率高于 FOMC 的目标区间,担保隔夜融资利率(SOFR)跃升超过2.5个百分点至5%以上。作为回应,美联储宣布重启回购操作;在美联储9月17日宣布750亿美元回购操作后,隔夜融资市场的压力迅速消退。此后不久,除了隔夜操作之外,美联储还开始进行定期回购操作。10月,美联储宣布将“至少在明年1月之前进行定期和隔夜回购协议操作,以确保即使在无准备金负债急剧增加的时期,准备金供应仍然充足,并减轻可能对政策实施产生不利影响的货币市场压力风险”。这些美联储回购操作被认为是稳定市场状况。

2020年3月上旬,融资市场突然出现巨大压力,因为市场担忧COVID-19疫情及抗疫措施对经济的影响。与此同时,美国国债市场流动性明显恶化。作为回应,美联储宣布一系列扩大回购操作的计划,在3月12日当周提供数次5000亿美元的1个月和3个月定期回购操作,同时继续对隔夜操作设置1750亿美元的限额。如图1所示,交易商在这些操作中的使用规模在接下来的几天里明显增加,在3月17日达到4950亿美元峰值,隔夜和定期回购的使用规模均显著。在接下来的几周里,参与隔夜操作的交易商数量下降,他们允许一些短期操作展期,到4月份总使用量达到大约2000亿美元。随着市场运作正常化,美联储回购工具的使用在之后几个月进一步下降。

在COVID-19压力期间和之后的一个明显变化是,美联储回购操作转向了更高比例的定期回购(图1中的蓝色部分)。由于3月初融资市场流动性恶化,许多市场参与者发现获得定期融资特别困难。在美联储3月12日宣布扩大定期操作后的头几天,3个月定期回购操作被大量采用。随着3月下半月流动性开始好转,交易商对美联储的隔夜回购大幅下降,到3月底,余额几乎全部为定期回购。

尽管3月中旬有报道称美国国债市场出现严重的流动性问题,但美联储扩大规模后的回购操作依然认购不足。即使在3月17日的峰值期间,美联储的回购总量仍为4950亿美元,低于隔夜和定期回购的总限额。由于与美联储的回购增加了资产负债表规模,交易商可能会受到限制或不愿增加对回购操作的使用。

交易商在3月份对美联储回购操作的使用也可能受到美联储为支持市场运作而采取的其他行动的影响。随着美联储加大资产购买力度并采取其他措施稳定市场,美国国债市场的状况开始好转。特别是资产购买减少了交易商的国债头寸,回购市场的状况恢复正常。这很可能是3月下旬使用量减少的另一个驱动因素。

第二节 COVID-19爆发前后的经销商行为比较

在本节中,我们分析了在COVID-19爆发前和COVID-19爆发后交易商对美联储回购的使用与他们在更广泛的回购市场上的借贷之间的关系。在负债方面,我们研究了交易商是否利用美联储的回购操作来扩大其回购账簿的规模,取代从其他来源的借款,或两者兼而有之。在资产方面,我们特别研究了交易商是否利用美联储回购操作获得的资金增加来增加对交易对手的回购贷款。

当我们考虑单个交易商的行为时,我们将分析限于在 FR 2052A 报告中提供每日资产负债表数据的交易商。能够以相当高的频率将资产负债表的发展与回购使用的变化联系起来,对于理解美联储的回购操作与交易商行为之间的关系至关重要。尽管3月中旬美联储回购总量有所增加,但使用最多的交易商基本保持稳定,并且往往是持有最多美国国债的交易商。

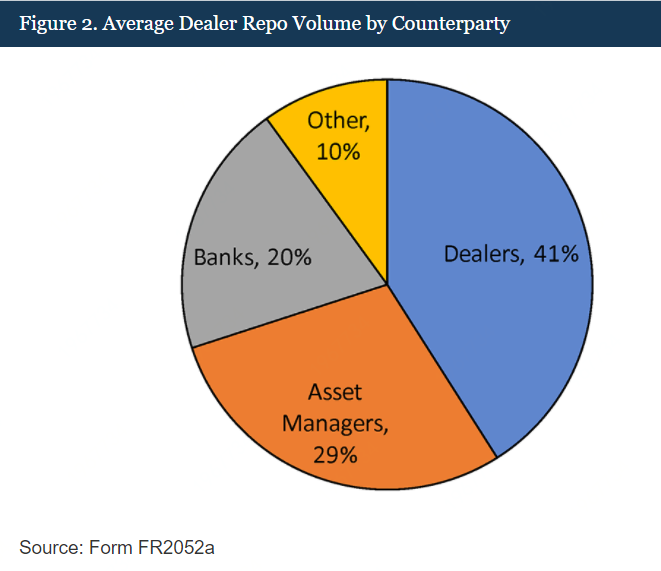

为了更好地理解美联储回购操作的背景,考虑交易商典型的回购交易对手的细分是有帮助的。图2显示了从2016年1月到2019年9月期间,交易商来自每种交易对手类型的平均每日回购百分比。在此期间,我们样本中的10家交易商的每日未偿还回购交易量平均约为 1.5 万亿美元。最常见的回购交易对手是其他交易商、资产管理公司和银行。

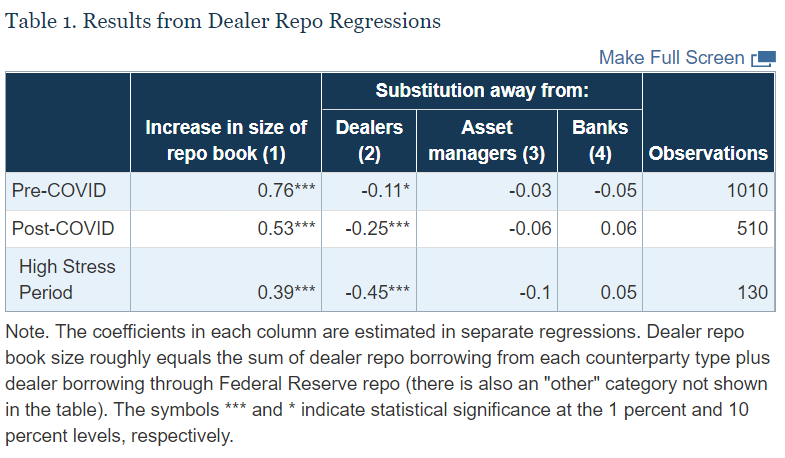

我们通过检查交易商对美联储回购操作的使用与他们在回购市场上的借款总额之间的关系来开始我们的分析。为了了解交易商的行为,我们根据每个交易商从美联储回购操作中借入的美元每日变化对交易商回购借款、以及从主要交易对手类型借款的每日变化进行回归。由此产生的回归系数基本上代表了对从美联储借款的每一美元平均如何分配给交易商回购借款的不同组成部分的分解。我们将分析分为COVID-19爆发前(2019

年 9 月 18 日至 2020 年 2 月 14 日)和COVID-19爆发后(2020 年 2 月 15 日至 2020 年 4 月 30

日)。我们还单独考虑了 2020 年 3 月 12 日至 31 日的“高压力”子时期。

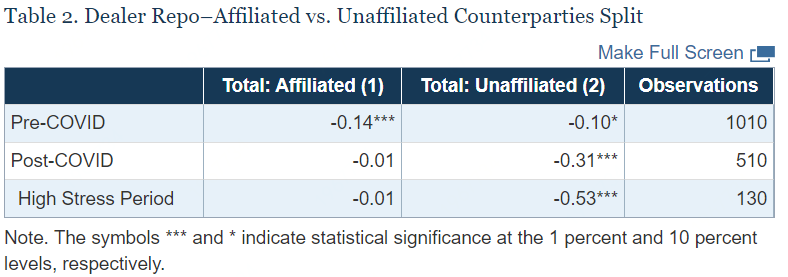

表 1 中显示的结果表明,在COVID-19之前的时期,交易商使用美联储的回购操作主要是为了增加其回购借款总额,仅在较小程度上将借款从其他资金来源转移。特别是,如第 1 行所示,从美联储的回购操作中借款每增加 1 美元,就会有0.76 美元用于增加交易商的回购账簿规模,而其余部分用于将借款从其他来源转移,尤其是其他交易商。在COVID-19爆发后的期间,我们发现从美联储的回购操作中借款继续与其回购借款总额的增加相关,尽管程度较小(第 2 行)。但是,与COVID-19爆发前相比,向美联储借款与向其他人借款的降幅更大相关,尤其是交易商向其他交易商的借款(第 2 栏)。即使在高压力子时期,并非所有从美联储的回购借款都与其他交易对手的替代有关,但替代发生的程度比其他时候更大。

另一种评估美联储回购如何影响交易商借款的方法是查看它与交易商从附属机构和非附属机构借款的关系。当以这种方式看待脱离附属机构的替代者时,我们观察到在COVID-19爆发前的时期,脱离其他交易对手的替代者在附属和非附属交易对手之间大致平均分配。在COVID-19爆发后的时期行为发生了明显变化,当时几乎所有的替代者都远离了非关联交易对手(表

2,第 1 和第 2 列)。在所有时期,大部分交易商对非关联交易对手的替代者来自其他交易商。

以类似的方法审视交易商资产负债表的另一面,以了解交易商回购贷款的变化与他们使用美联储的回购操作有何关联。

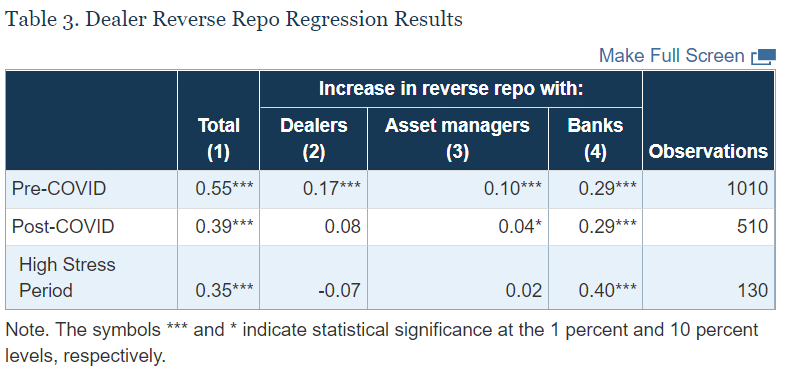

由于交易商似乎已使用从美联储获得的部分资金来扩大其回购借款总额,因此该分析提供了有关如何使用这些额外资金的见解。 表 3

中的结果表明,交易商从美联储借入的资金中有很大一部分似乎是由交易商借给自己的客户的。 例如,在COVID-19爆发前的时期(第 1

行),交易商从美联储的回购借款每增加1美元,相当于交易商的回购贷款增加 0.55 美元。对回购贷款增加的分解显示,其中大部分流向了银行(第 4

栏)。在高压力子时期尤其如此,美联储的回购每增加 1 美元,银行的回购贷款就会增加 0.40

美元。在COVID-19爆发前的时期,交易商从美联储的回购借款增加也与向其他交易商和资产管理公司的回购贷款显着增加相对应。在COVID-19爆发后的时期,向这些交易对手提供贷款的关系要弱得多,交易商从美联储借款每增加

1 美元,回购贷款仅增加 0.39 美元。这似乎与当时国债市场的发展一致。

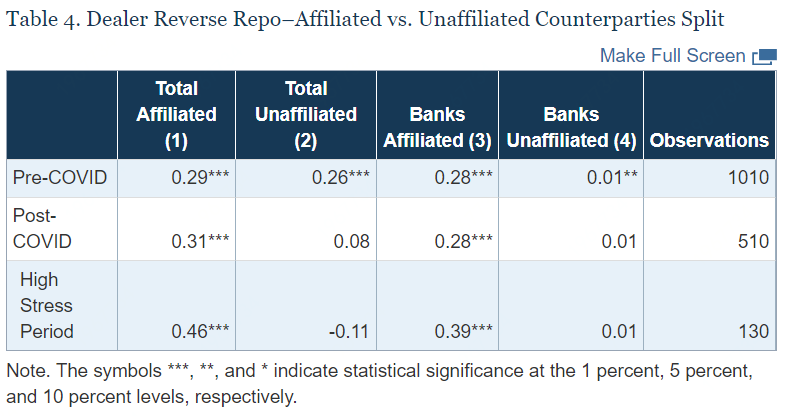

表4中的进一步分析揭示了交易商提供给其关联交易对手与非关联交易对手的回购贷款增加的份额。在 COVID-19爆发前的时期(第 1 行),回购贷款总额增加的

0.55 美元中有 0.29 美元流向了关联交易对手(第 1 列),其中关联银行几乎占了所有增量(第 3 列)。其余部分(0.55 美元中的 0.26

美元)流向了非关联交易对手(第 2 栏)。相比之下,在COVID-19爆发后的时期(第 2 行),尤其是高压力时期(第 3

行),有迹象表明外部资本市场出现回调——回购贷款总额的增长几乎全部流向了关联交易对手,而流向非关联交易对手的份额在统计上是微不足道的。

本文编选自“JT²智管有方”,智通财经编辑:玉景。

扫码下载智通APP

扫码下载智通APP