宏观突变,思摩尔国际(06969)还有没有底?

海豚君认为对外资而言,他们对整个国内政策的走向没有比较好的了解,所以一个比较极端的政策出现后,他们觉得其他的政策也可能与最严苛的政策去靠齐,导致了思摩尔国际估值再下一个台阶。

此前思摩尔国际的高利润率一直备受投资者推崇,资本想的是不管政策如何遏制,都没有办法阻止电子烟进入到大踏步时代,只要渗透率多那么哪怕1%,对电子烟行业来说都是了不起的增长,但教培监管细则对市场预期的改变还是巨大的。

本篇海豚君继续带大家梳理思摩尔国际,因应内地政策监管力度中(加税,保留国内业务) /强(专卖,取消国内业务)两种情境对公司营收做出中性/悲观假设,并再次推演当前资本市场最关心的估值问题:

中性假设监管政策下,电子烟产业链如何收税?

悲观预期监管政策下,海外客户增长潜力还有多大?

思摩尔国际的估值底在何区间?

一、税收摊薄毛利,“钞能力”难以长期维持,但对估值体系冲击不大

海豚君在前篇《思摩尔国际:监管重锤,估值底到了吗?》梳理了相关的电子烟监管政策,到目前为止还只是出了个征求意见稿,具体的措施现在还不清楚,但是对电子烟产业提高征税税率肯定是会落地的。

要了解电子烟未来如何征税,首先就需要清晰探究传统烟草产品的征税环节。传统卷烟的征税覆盖生产、批发、零售和进口四个环节,每个环节均要征税。

在税收方面,税种主要包括:烟叶税、消费税、增值税、进口关税、企业所得税、城市维护建设税以及教育费附加这几种主要税种。

数据来源:财政部官网,国家税务总局官网,海豚投研

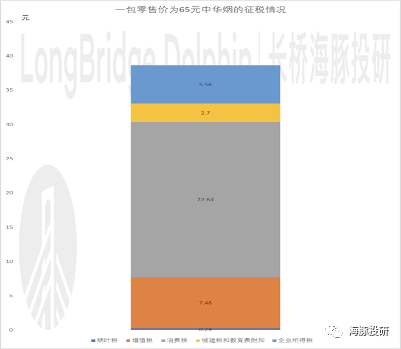

为了估算目前卷烟税负的大概数值,海豚君以一包为零售价格为65元的软中华为例对当前卷烟产业链各环节的税收征收进行测算,一包软中华的综合税负约为59.42%,主要是由增值税和消费税组成,两者分别占到整体税负的19.37%和58.62%。

当前电子烟只征收13%的增值税,规避了传统烟草占征税总额约60%的烟叶税和消费税,海豚君认为未来电子烟纳入并以高消费税率征缴的确定性最大。

数据来源:海豚投研测算

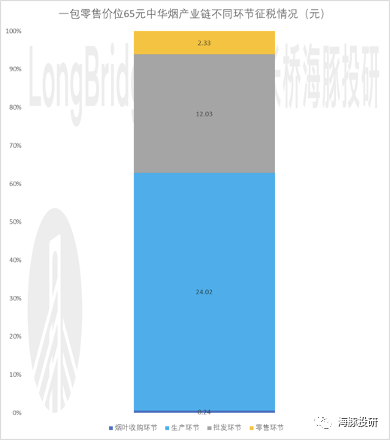

生产环节和批发环节是传统卷烟主要的纳税环节,两者综合占比高达93 %,大部分的税收是由中烟公司上缴。

数据来源:海豚投研测算

海豚君同时也参考了海外电子烟征税政策,美国已有20个州对电子烟进行征税,欧盟也有10个成员国进行征税,目前多数征税法案将现有的“其他烟草制品”税中增加了雾化产品(包括设备和电子烟液),该税率定为批发成本的55%。

目前电子烟制造端和零售端首尾两头加价率都特别高,超过40%,海豚通过调研反馈认为电子烟完全可凭借产业链高利润熨平加税影响,ODM、品牌商受影响程度均相对较小,议价能力较低的零售商受损较大。

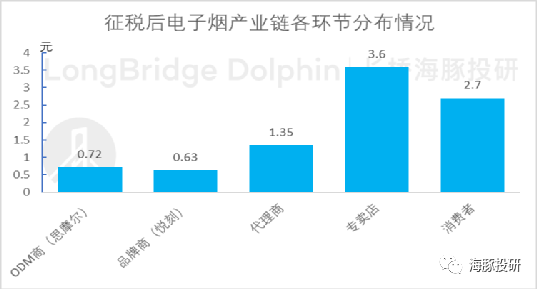

假设国内电子烟加税,海豚君猜测大概率会采取先征收批发税(假定税率56%)的方案,以悦刻为例,未来34元每支的烟弹,预计单颗烟弹整体加税9元左右、终端定价同步调整,

参考传统卷烟体系,终端承担税赋的30%,思摩尔/品牌商/代理商/专卖店分别承担税赋8%/7%/15%/40%,最后思摩尔国际毛利率下降约8 个百分点。

批发、零售环节分别承担1.35、3.6元,消费者承担2.7元,ODM厂商与品牌商只需要分别承担0.72、0.63元即可,整体税负占零售价格比重约26%。

数据来源:海豚投研测算

自7月以来国家出台教育等强监管政策,市场开始对高利润率行业打压形成一致预期。当前形势下电子烟超高的利润率将难以持续,但是海豚君提认为提高征税税率对思摩尔国际的毛利率、利润率的影响并非不可控制。

在中性加税监管环境下,加征批发税56%将减少思摩尔毛利率约8个百分点,这种情况资本仍会更多考虑中国电子烟渗透率的提升空间。

并且自动化程度的提高完全有机会继续降低成本,那么当前思摩尔估值属于被错杀的状态,仍具备中长线投资价值,未来修复空间巨大。

二、仅考虑海外业务,思摩尔海外代工产品VUSE、NJOY成长空间值得期待

若最终电子烟电子监管政策是最为悲观的情况,此时国内电子烟转化为计划经济,国家对雾化电子烟的生产、销售和进出口业务实行垄断经营、统一管理,且类似于卷烟的模式,在生产、批发环节不对中烟体系外发放烟草专卖许可证。

雾芯科技旗下悦刻品牌的国内业务原有逻辑打破,思摩尔或仅保留海外代工出口业务,公司估值体系将重构,主要取决于海外电子烟市场的规模增速及代工产品的收入增速情况。

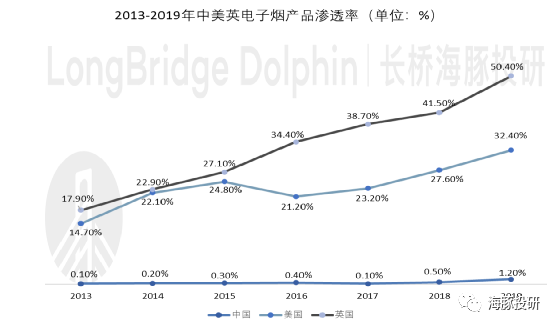

目前发达地区电子烟渗透率接近20%-30%,英国、美国2019年渗透率分别为50.4%和32.4%,国内电子烟渗透率不足2%(此后假设国内电子烟渗透的提升主要是中烟公司主导),提升空间将不再乐观,思摩尔业务将重心放在渗透率仍有从30%提升至50%的美国市场。

数据来源:雾芯科技招股说明书,海豚投研

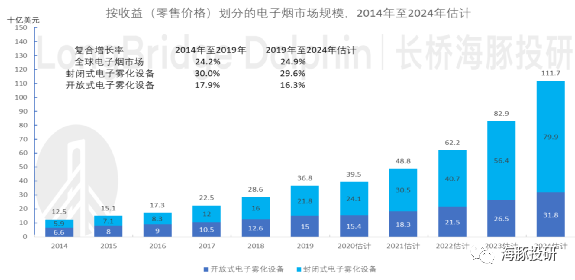

公司目前代工的封闭式电子雾化设备是国内、国外电子烟的主流,封闭式电子雾化设备主要由封闭式电子雾化器(其包括雾化芯及电子雾化液)及电池两部分组成。

以零售价格计算,封闭式电子雾化设备的市场规模由2014年的59亿美元增加至2019年218亿美元,年复合增长率为30%,预计未来将以29.6%的年复合增长率增加至2024年的797亿美元,增速高于电子烟行业整体平均增速。

数据来源:Frost & Sullivan,海豚投研

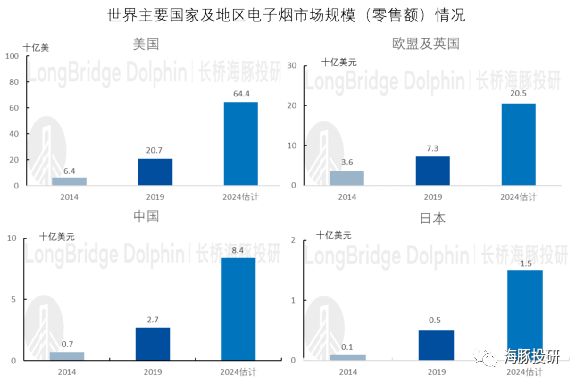

美国是电子烟市场规模最大的消费市场,2019 年美国的电子烟消费占全球市场的 57.1%, 2014~2019年复合增长率为26.5%,欧盟包括英国是全球第二大市场,2014~2019年复合增长率为15.1%。

数据来源:Frost & Sullivan,海豚投研

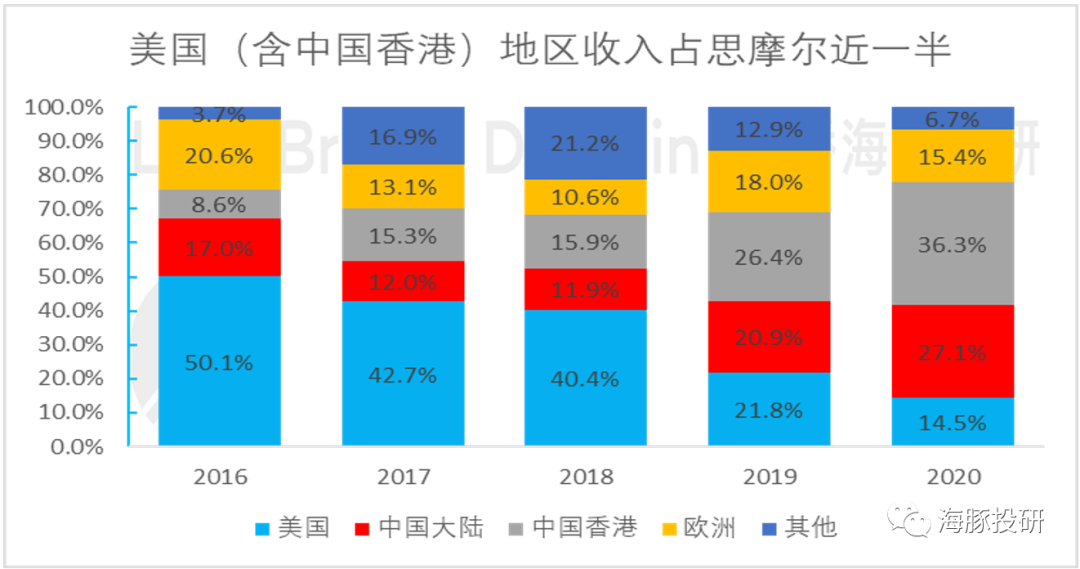

市场方面,思摩尔的主要市场位于美国、中国、香港以及日本。以2020年收入计算,美国市场(含中国香港)创造的销售额占比近50%,为名副其实的主力市场,中国大陆市场占比27.1%,欧洲市场占比15.4%,其他市场占比6.7%。

值得注意的是,思摩尔香港所得收益是以再出口或转运为基准,完全没有产品于香港进行分销或出售,公司向香港注册客户销售的产品,约95%发往美国。

数据来源:公司公告,海豚投研

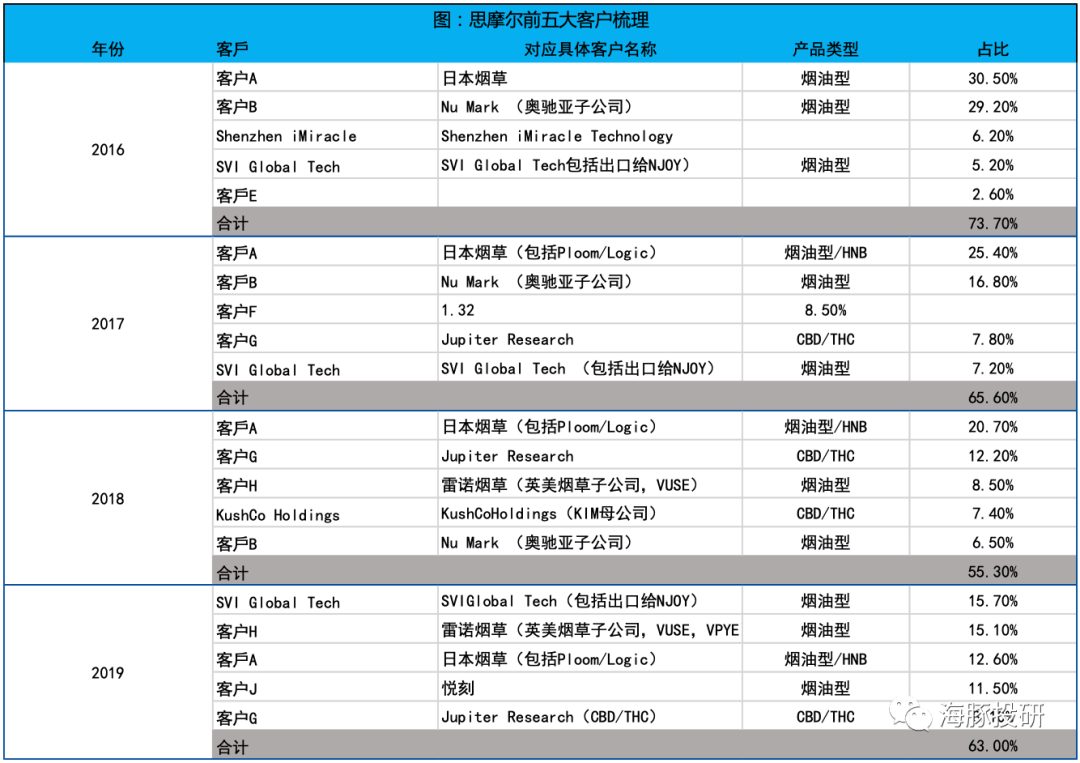

思摩尔烟油型业务(即封闭式电子雾化设备)中最重要的客户为英美烟草的VUSE及VYPE、NJOY、悦刻、日本烟草的Logic,CBD/THC(医用大麻业务等)主要出口给Jupiter与Kushco,HNB(加热不燃烧型电子烟)组件业务的主要客户为日本烟草的Ploom。

数据来源:公司公告、海豚投研

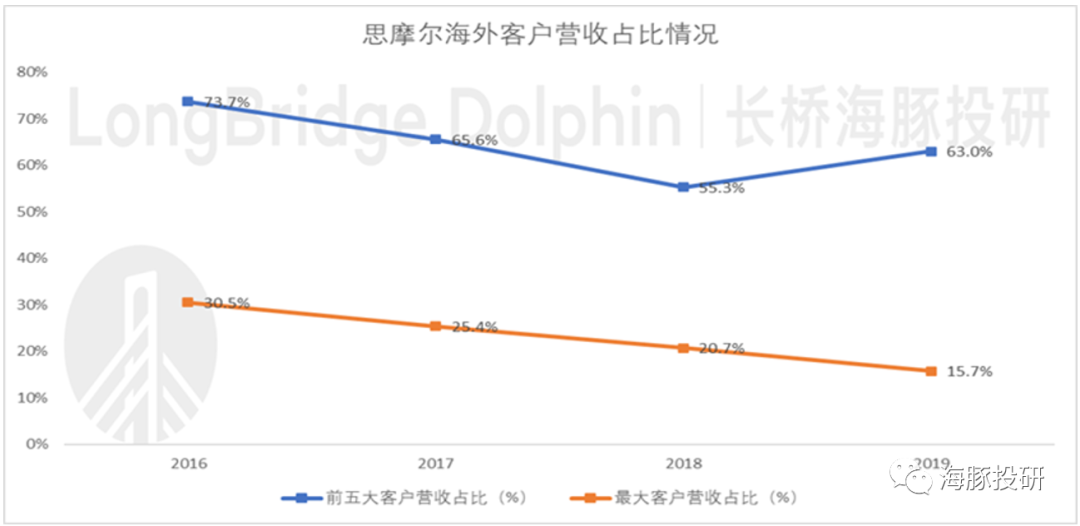

从上表可以看出,2019年思摩尔国际前五大客户分别是:美国第二大品牌商英美烟草、第三大品牌商NJOY和第五大品牌商Logic、悦刻、全球重要的电子烟经销商Jupiter Research。

把悦刻剔除后的四家海外客户在2019年思摩尔国际的总计收入占比超过50%,其中NJOY的占比为16%左右,海外客户集中度相对也比较高。

数据来源:公司公告、海豚投研

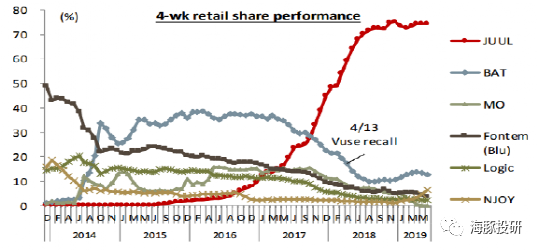

从美国电子烟市场的发展,来看思摩尔美国客户的潜力。Juul引爆美国封闭式电子烟市场。封闭式电子烟品牌Juul在2015年面市,Juul拥有尼古丁盐的专利技术,产生的尼古丁浓度比一般电子烟高出2-3倍,实现了对传统卷烟口感的高度仿真,上市两年后超越VUSE成为市占率最大的电子烟品牌。

Juul电子烟的迅速发展改变了电子烟细分产品格局,曾经增速最快的开放型电子烟占比跌落到2018年的36%,低于2014年的68%。

2014-2017年中,VUSE市占率最大。2018年初由于电池故障召回,被Juul赶超,2018年底VUSE推出新品Alto,市占率回升,目前约占据约16%的市场份额。

数据来源:尼尔森,海豚投研

此后的2020年1月美国FDA发布了电子烟口味禁令,将禁售除了薄荷、烟草口味之外的预注油“烟弹”产品。

JUUL电子烟(2018年由奥驰亚收购)品牌目前占据美国电子烟市场份额第一的位置,其以调味型口味获得市场竞争优势,海豚君从JUUL海外官网统计共有8种口味。

数据来源:天风证券、海豚投研

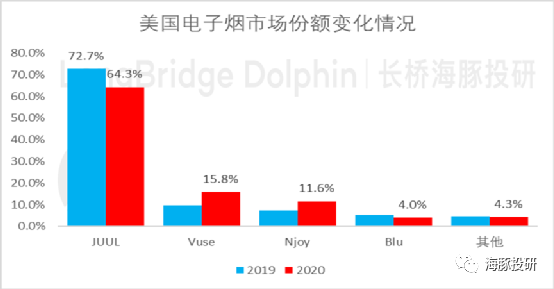

在禁售调味烟后,一直通过花样口味吸引消费者的JUUL的竞争力开始下滑,思摩尔的主要美国客户Vuse与Njoy抓住JUUL下架口味烟的机会,通过大力度促销等手段在美国市场快速提升市占率。

Vuse和NJOY依靠思摩尔的FEELM陶瓷雾化芯技术拥有更好的使用体验,而JUUL由于不愿意放弃经典的超薄造型,仍在使用棉芯技术,棉芯设备发热功率不稳定,容易干烧,易糊芯,相对而言陶瓷芯设备使用寿命长,同时JUUL多名核心技术人员相继离职,JUUL再设计出颠覆性技术产品的难度在提升,FEELM陶瓷雾化芯技术有望在较长时间内保持领先。

数据来源:尼尔森,海豚投研

Vuse烟弹的市场占有率在过去的一年中增长幅度亮眼。海豚君从海外电子烟专业测评师了解到,采用FEELM技术的Vuse传统烟草口味烟弹拥有稳定的吸阻、顺滑的口感及使用中的高度一致性。

在消费者看来这款产品的口感、击喉感都非常好,口感体验也逐步赶上使用棉芯技术的JUUL。

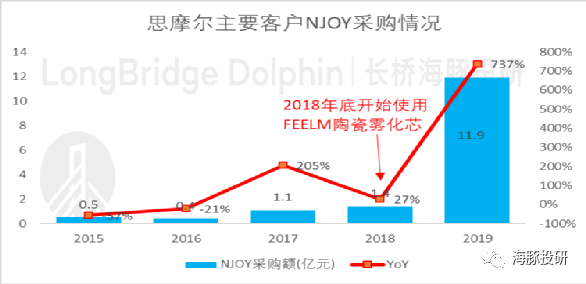

除了与Vuse合作外,FEELM的海外主要客户还包括NJOY,在思摩尔国际2018年开始量产“FEELM”之后,可以看到NJOY的采购额瞬间上升。

数据来源:公司公告、海豚投研

PMTA强化了电子烟的护城河效应。目前美国食品药品监督管理局(FDA)对电子烟监管的最重要环节之一是电子烟上市前需要申请PMTA(烟草预上市申请),美国的PMTA考核决定了电子烟品牌商能否继续在美国销售电子烟。

海豚君注意到电子烟品牌商申请美国PMTA需要得到代工环节的密切协助,包括提供数据、研发等大量支持,并接受美国FDA官员的实地审查。

由于PMTA高昂的申请费用以及较长长的准备时间,小厂商很多都不能承受巨额的费用开支,这是有利于行业龙头思摩尔。

由于PMTA申请费用昂贵,品牌商更换代工厂自然也要付出较高的成本,如果一个公司想生产25种口味、4种尼古丁含量的电子烟企业需要提交100份单独申请材料,总费用超过2000万美金,可见再次准备申请需要准备材料的金钱成本还是要慎重考虑的。

海豚君认为公司大客户英美烟草公司在安全性上完全依赖于思摩尔工厂的生产材料和工艺,因此如果换掉思摩尔,那么其53万页申请材料中的2/3要重写,同时英美烟草公司也正处在市场份额超越JUUL的关键时期,代工厂的稳定产能、产量也是电子烟品牌商考虑重要因素。

以及更换代工厂可能会使得原有部分偏好公司陶瓷雾化技术的客户流失,给品牌商的销售也带来不确定的风险,因此更换代工厂的可能性极低。

目前美国的收入占思摩尔国际的业务一半以上,其中PMTA将会让思摩尔与美国客户深度绑定,公司在美国电子烟市场拥有资金壁垒、客户体验、规模化产能量能力,所以思摩尔美国市场未来确定性最高。

欧洲市场(主要包括欧盟及英国)政府监管基本对电子烟持支持态度,认证难度相对宽松。欧盟从2017年5月开始,其区域所有电子烟产品的进口商和生产商的相关流程和产品标准,都必须符合TPD(Tobacco Products Directive),否则将无法继续在欧盟销售,从申请材料的复杂程度、专业性上来看,相比于美国的PMTA认证难度较低,海豚君认为这也是思摩尔第二个最值得深耕、拓展品牌商客户的海外区域。

日本市场对烟油型电子烟和HNB型持不同的监管态度。日本允许HNB烟草在全国范围内销售,但禁止电子烟烟油中含有尼古丁,因此思摩尔烟油型电子烟在日本市场拓展总体受限。

三、估值判断及投资建议

(1)在中性假设征税、保留国内业务的情况下,海豚君也国内业务做一个最保守的估值,思摩尔在国内的主要客户是雾芯科技旗下悦刻品牌,其2020年贡献营收为18.4亿人民币,雾芯科技2021年第一季收入为24亿元,并预告第二季度28.5亿元,2021全年悦刻保守估计能实现100亿元以上收入,即最少能给思摩尔贡献给予国内约50亿人民币收入。

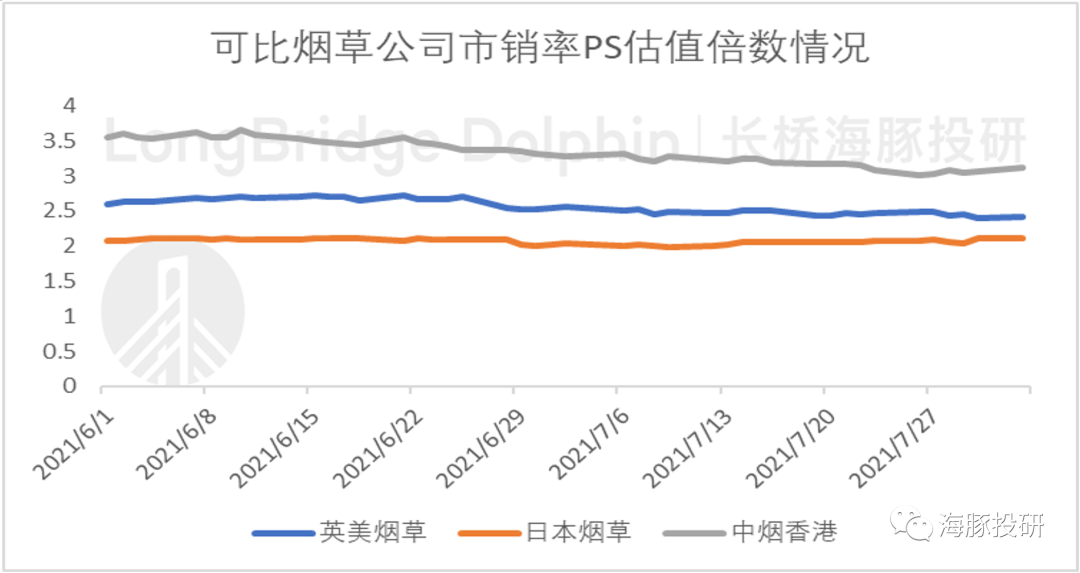

因为国内征税对利润的影响尚处于不确定情况,这种不确定性会压制PE估值,海豚君采用PS估值法。

对比了同行业的英美烟草、日本烟草及中烟香港,给予思摩尔国际国内业务PS2.5倍,公司国内估值125亿人民币,对应港币150亿港元,也就是说在保留国内业务的情况下,思摩尔国际国内市值最保守能贡献150亿港元。

数据来源:Wind,海豚投研

(2)悲观情形下,假设雾化电子烟的监管最终成功纳入《烟草专卖法实施条例》的执行范围,在生产、批发环节不对中烟体系外发放烟草专卖许可证,思摩尔国内业务没有收入,无法给出估值,仅仅考虑海外业务估值。

思摩尔海外业务经营确定性强,海外市场雾化品类的渗透趋势明确,监管框架清晰稳定,烟草集团依托渠道、品牌、政治资源优势全球市场扩张,公司通过独家工厂、定制化产线、陶瓷雾化技术独供协议等方式与海外市场大客户实现深度绑定,美国市场PMTA验证壁垒及完善的专利保护机制进一步深化合作关系。

美国电子烟行业增速2021-25年市场规模CAGR为12%,海豚君假设思摩尔代工的NJOY、英美烟草VUSE及VYPE、Logic在美国收入增速高于行业平均的增速,未来5年收入复合增速区间在10%~20%之间。

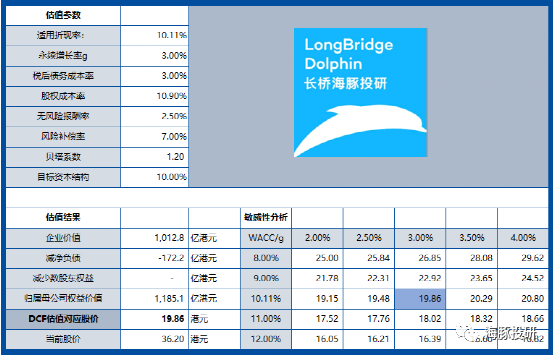

DCF 估值情况:在海外业务正常开展的情况下,思摩尔股权对应总价值1185亿港元,对应股价 19.86港元,高确定性的海外业务构筑公司估值底部。

数据来源:海豚投研测算

思摩尔当前股价下跌以情绪化因素主导,但公司技术及客户关系领先的核心能力并未改变。

仅靠海外业务,思摩尔1185亿港元的市值基本已经最为悲观的铁底(考虑公司在海外业务的竞争壁垒等给予溢价的话,这个市值还是比较难以达到),若在算上中性假设下最为保守的150亿港元国内业务估值,1335亿港元的思摩尔也算是具有安全边际的投资点位,若股价在政策担忧下持续下跌,其投资价值将愈发凸显,1185~1335亿港元区间是最为安全的买入市值区间。

本文选编自“海豚投研”,智通财经编辑:庄礼佳。

扫码下载智通APP

扫码下载智通APP