宁德时代(300750.SZ)又出“王炸”!

全球能源变革的大浪潮下,锂电池迅速“蹿红”为最火爆的赛道之一。而在此时,全球动力电池的“带头大哥”宁德时代(300750.SZ)又发布了新的技术路线图。

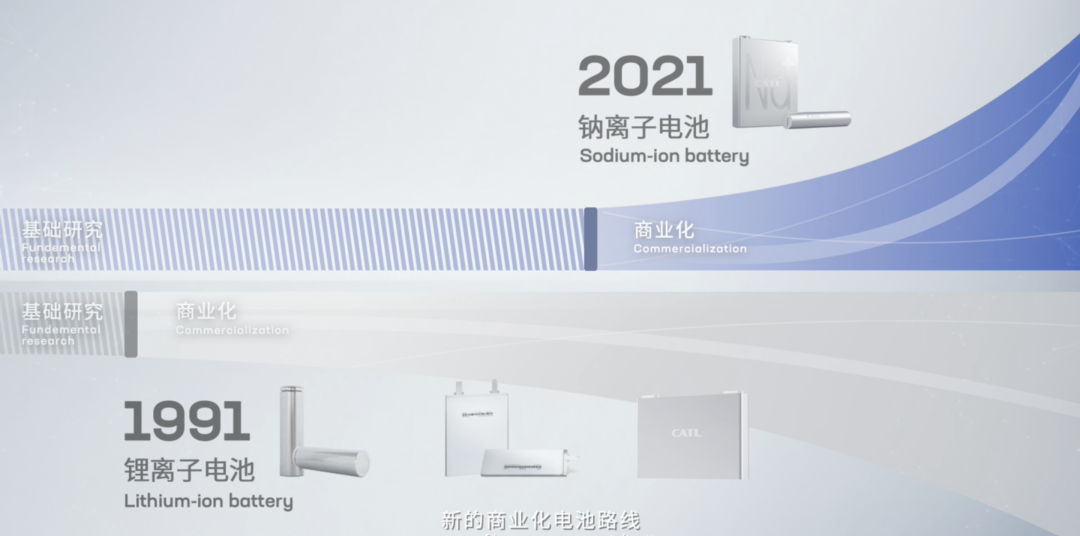

7月29日收盘后,宁德时代正式发布新一代钠离子电池,创始人曾毓群亲自站台。

他在发布会中表示,钠离子电池在低温性能、快充以及环境的适应性等方面拥有独特的优势,将与锂离子电池相互兼容互补,多元化的技术路线是动力电池产业长期稳定发展的重要保障。

宁德时代入局,可以说掀开了钠离子电池的商业化之路。

在新能源时代,动力电池就相当于传统能源时代的石油,重要性不言而喻。而这个战略性资源却面临巨大的缺口,全球新兴能源市场调研机构SNE Research预测,到2023年,全球电动汽车对动力电池的需求达406千兆瓦时(GWH);而动力电池供应预计为335千兆瓦时(GWH),缺口比例约为18%。

随着时间的推移,这一状况并未好转,到2025年,这一缺口将扩大到约40%。

作为全球最大的新能源汽车产销国,我国80%的锂资源供应依赖进口,一旦国际局势发生动荡,就如同华为遭遇芯片“封杀”一样,动力电池产业链也将处于“卡脖子”的境地。

今年4月5日至5月1日,受疫情影响,智利政府就宣布关闭边境,这个全球最大的锂矿储量国封国加剧了锂矿短缺,上游锂矿价格也是持续上涨。

因此,找到替代品,或者备选技术路径,未雨绸缪,迫在眉睫。半个月前,国家发改委、能源局在《新型储能发展指导意见》中,便提出了加快钠离子电池等技术的规模化试验示范。

这相当于在战略层面,给予了钠离子电池“国家级别”的支持。

01 宁德时代的野心

虽然发布会仅有短短十分钟,但是干货满满。

看点一:电池密度全球第一。在电池性能方面,宁德时代第一代钠离子能量密度达到160Wh/kg,全球最高水平。

看第二:快充。15分钟快充能够达到80%,快充性能超过了所有锂电池。

看点三:低温性能好。零下20度还有90%的放电保持率。热稳定性超过国家安全要求,在低温性能和快充方面有明显优势。

而且,宁德时代正在研发的下一代电池密度达到200Wh/kg,并且在2023年形成基本产业链。要知道,目前宁德时代现有CTP磷酸铁锂电池的能量密度是200-210Wh/kg。换句话说,理论上,下一代钠离子电池有可能替代磷酸铁锂电池。

此前,业内一致认为钠离子电池能量密度不够,难以和锂电池抗衡,而宁德时代的技术研发,打破这个界限,想象空间立即被打开了。

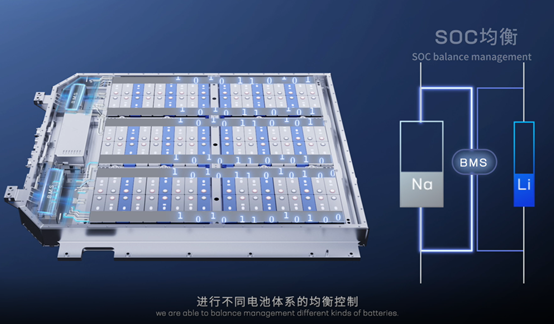

其次,宁德时代在系统集成方面进行了创新,提出“钠-锂离子电池”混排方案,通过两种电池混搭串并联及BMS辅助,使钠离子电池可以直接适配现有动力电池体系。

这样可以实现取长补短,既弥补了钠离子电池现阶段的能量密度短板,也能发挥其高功率、低温性能的优势,这样的钠-锂离子电池系统就可以适配更多的应用场景。

这个电池系统集成创新,直接解决了低温续航能力差的里程焦虑,而且充电更快。东北的“老铁们”就不用再纠结冬天电动车掉电快的问题了。此次发布会不仅仅停留在PPT层面。据说,发布会后,宁德时代就表示,公司已经和车企、储能客户进行商业化的合作了。看完发布会,有一种感受:就是宁德时代的野心不仅是储能领域,还要将钠离子电池应用在新能源汽车产业。

此前,有券商分析认为,到2025年国内钠离子电池仅有约537亿元左右的市场空间。而如果能成功切入新能源汽车领域,这个市场空间就将极大的提升,完全不是一个级别。

曾毓群表示,有人认为电池的化学体系已很难创新,只能在物理结构上做些改进。“但我们认为,电化学的世界,就像能量魔方,未知远远大于已知,我们乐此不疲地探索着其中的奥秘。”

宁德时代的这一探索,正在打开一个类似30年前锂电池商业化的广阔未来。

02 不只是“备胎”

其实,钠离子电池并非新鲜玩意儿,上世纪70年代这一概念就已经被提出,如今再次被行业重视。

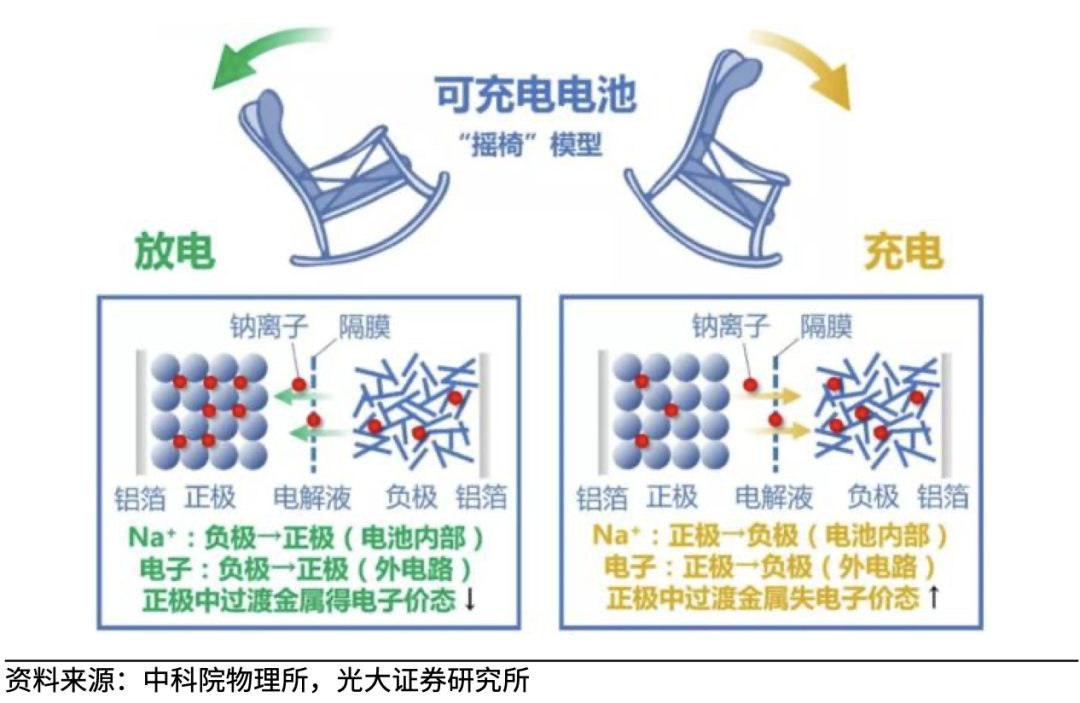

钠离子电池与锂离子电池摇椅式工作原理类似,主要依靠钠离子在正极和负极之间移动来工作。是一种二次电池(充电电池),主要依靠钠离子在正极和负极之间移动来工作。

钠离子电池工作原理

成本低,储量大是钠资源的主要优势。

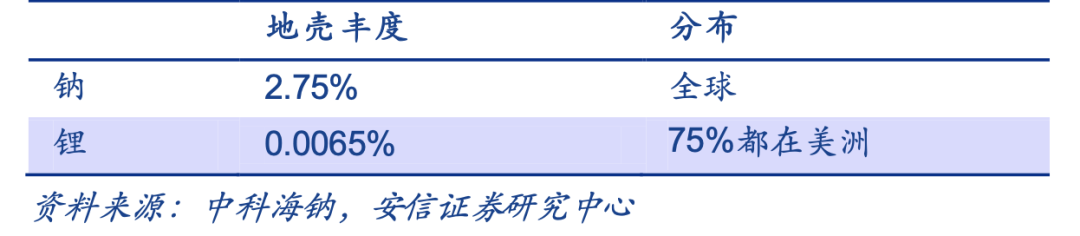

科普一下,钠资源在地壳中的丰度是锂的1353倍。钠与锂处于主族,具有相似的物理化学属性,但钠在地壳中的含量非常丰富,而且钠分布于世界各地,相比于锂完全不受资源和地域的限制。

钠资源与锂资源分布对比

而锂在地壳中的含量较少,约占0.0065%且分布不均匀,从锂矿的现有储量看,全球70%的锂资源集中分布在南美洲地区。

比如,位于智利的阿塔卡马(Atacama)盐湖,是世界上第三大干盐湖,这个天然优势将智利SQM公司推上了世界上最大的碳酸锂生产者地位。智利政府像保护国宝一样小心保护着这个产业。

储量丰富,价格上,自然更加便宜。中科海纳数据显示,钠资源价格在每千克2元左右;而锂资源价格则为每千克150元。

在集流体选择上,钠离子电池正负极集流体均为便宜的铝箔,而锂离子电池负极集流体则必须为价格较贵的铜箔。

根据中科海钠测算,受益于正极材料成本低,钠离子电池较锂离子电池BOM成本低30%-40%。此外,钠离子电池电化学性能相对稳定,更具安全性。

钠离子电池的优势

新一代钠离子电池密度达到160Wh/kg,与磷酸铁锂电池、锰酸锂电池接近;据中科海钠 7月6日披露,钠离子电池能够循环4500次以上,已经高于磷酸铁锂循环寿命,钠离子 电池在循环寿命方面已经实现了追赶 。

在现阶段,锂离子电池很难同时支撑电动汽车和规模储能两个庞大的市场。因此,钠离子电池虽然初露头角,但未来或成为重要的新能源技术路线。

03 引爆产业链

钠离子电池也有自身的特色,这将是其引爆相关产业链的关键看点。

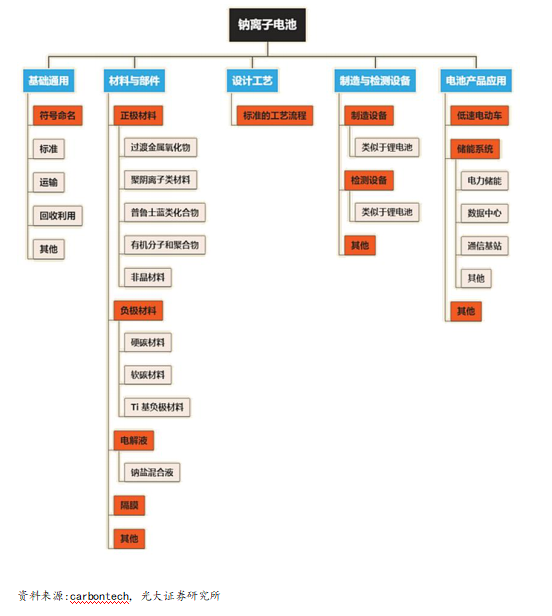

钠离子电池产业链及核心材料

碳酸钠(正极材料):绝对刚需

相关上市公司:远兴能源、山东海化、三友化工、中盐化工

以锂电池为例,其主要构成材料包括正极材料、负极材料、电解液、隔离膜等,其中正极材料作为能够直接决定锂电池性能指标的重要组分占据着最为重要的地位。但无论哪种正极材料,都会对碳酸锂产生绝对的刚需。

同样,在钠离子电池的生产过程中,无论哪种正极材料都需要钠元素参与反应。

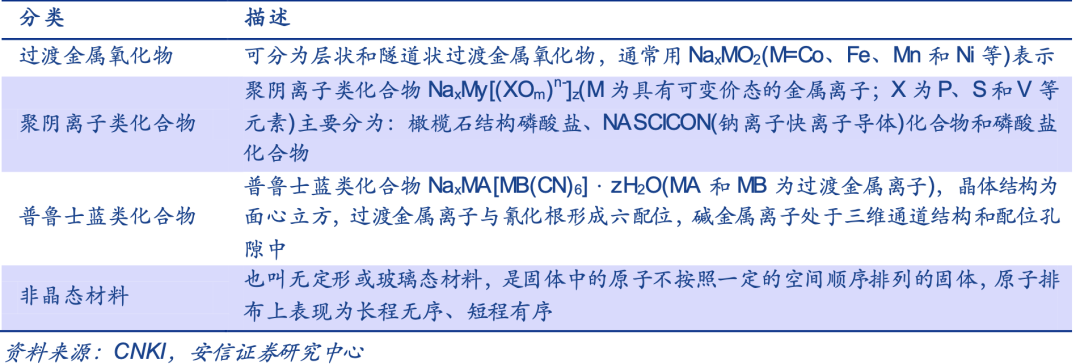

钠离子电池常用正极材料

因此,钠离子电池正极材料对碳酸钠(又叫纯碱)产生刚需。钠离子电池有望进一步推高纯碱行业景气,未来钠离子电池有望在远期为纯碱行业带来新的需求增量。

铝箔(集流体):爆发的前夜

相关上市公司:海星股份、万顺新材、鼎盛新材、明泰铝业、华峰铝业

铝箔是电池的关键材料。锂离子电池的正极集流体用铝箔,负极集流体用铜箔,而钠离子电池正负极集流体均为更便宜的铝箔。也就是说铝箔在钠离子电池中的用量比在锂离子电池中更多。

目前,锂电铝箔需求已步入爆发期,2021年全球锂电铝箔需求量约19.2万吨,全球需求缺口约1.5%,2022年供需缺口将继续扩大,达到5%。而行业新增产能需2-3年,预期供需将长期错配,目前加工费已上涨20%以上,现价1.8万/吨,未来加工费将保持高位。预计电池铝箔2025年整体需求量将达到37.8 万吨。

而钠离子电池的量产,将给铝箔带来新的增量空间,预计未来5年复合增长率可达32%。

负极:硬碳是核心

相关上市公司:中国宝安(贝特瑞)、杉杉股份、翔丰华

锂电池主要负极材料是石墨,只有高功率负极材料会用到软硬碳材料和钛酸锂等。钠电负极是软碳、硬碳、过渡金属氧化物等,考虑负极材料的成本、稳定性、循环性能等指标,最容易实现产业化仍然是碳材料,硬碳将是核心。

石墨的技术难度高于硬碳,负极相关公司可以灵活调节负极产能,可以从石墨调整到硬碳和软碳,因此对行业格局影响不大。

电解液:电解质将发生改变

相关上市公司:天赐材料、新宙邦

钠离子电池电解液与锂离子电池电解液配方相似,均由电解质、溶剂和添加剂组成,最大的区别是电解质由六氟磷酸锂变为六氟磷酸钠。

六氟磷酸钠的生产反应工艺/设备和过程成本和六氟磷酸锂基本一致,区别仅是其原料用钠盐替代了碳酸锂。

添加剂没有变化,溶剂则会用碳酸丙烯酯(PC)。因此,主流的电解液厂商在电解质方面受到的影响将比较大。

04 新技术的野望

随着新能源汽车产销量增长,我国有可能从“石油卡脖子转变为锂资源卡脖子”。

在目前锂电池原料仅有20%自给率的基础,宁德时代宣布推出钠离子电池更有战略储备的意义。

除了宁德时代,国内已有多家公司提前布局。

背靠中科院物理研究所,中科海钠在钠离子电池领域处于国际领先地位,目前在技术开发和产品生产上都已初具规模。

公司于2018年发布了全球首辆使用钠离子电池驱动的低速电动汽车。今年6月28日,科海钠打造的全球首套1MWh钠离子电池储能系统在山西太原正式投入运行。

华阳股份于4月14日发布公告称,公司全资子公司新阳能源拟投资新建“钠离子电池正极材料千吨级生产项目”、“钠离子电池负极材料千吨级生产项目”两个项目,总投资预计分别不超过8000万元和6000万元。而该项目计划在今年12月份完成联动试车并进入试生产。

在投资者互动平台,华阳股份表示该项目正是由华阳股份子公司山西新阳清洁能源公司和中科海纳成立的合资公司负责,随着项目的推进,会考虑将与钠离子电池相关业务纳入经营范畴。

此外,华阳股份间接投资中科海钠,阳煤智能制造基金持有中科海纳3.33%的股份,华阳股份持有阳煤智能制造基金份额49.8%。

鹏辉能源于5月24日表示,公司已经做出钠离子电池样品(采用磷酸盐类钠正极与硬碳体系负极),6月份进行中试,预计年底前批量生产。

分析来看,国内公司中,中科海钠属于纯正的钠离子电池企业,但并未上市。

A股上市公司中,宁德时代发布新一代钠离子电池,属于行业先行者及产业整合者;华阳股份概念质地较为纯正。

但基本上,A股上市公司还处于初步投资和研发阶段,或是处于产业链的边缘材料和技术领域,短期内还难以为公司贡献利润。

整体来说,钠离子电池还处于产业化初期,整体还处于炒作阶段,我们要警惕炒作后的风险。

不过,随着行业巨头的布局,及国家战略层面的支持,钠离子电池这一储能领域的“明日之星”或将迎来大爆发。

本文选编自“君临财富”,智通财经编辑:秦志洲

扫码下载智通APP

扫码下载智通APP