Omdia:面板厂商将在三季度保持90%高产能利用率,玻璃基板供应与面板价格变化或是极大变数

智通财经APP获悉,据Omdia消息,尽管新冠疫情引发面板需求呈下降趋势,但面板制造商计划在2021年第三季度将工厂利用率维持在90%。玻璃基板供应与面板价格变化将是极大变数。面板制造商预计2021年第三季度面板需求下降的可能性有限;在零部件供应不稳定和整个供应链库存紧张的情况下,整机制造商还是会确保库存。所以生产投入并未降低,但面板价格变化将是极大变量。

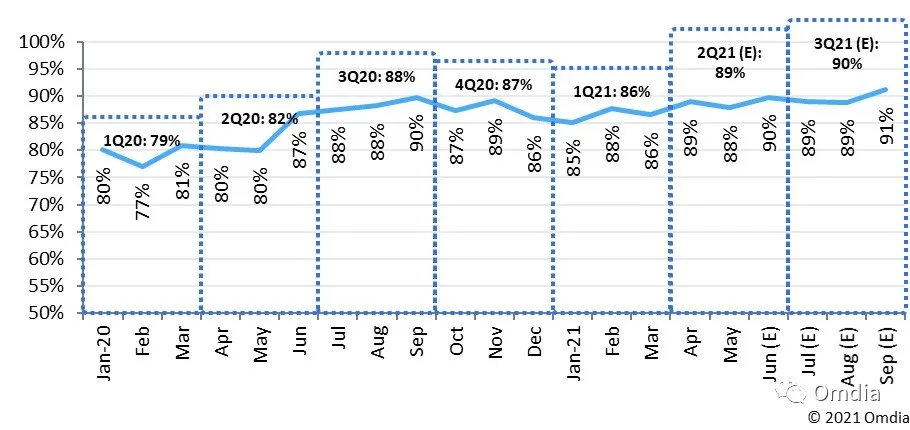

图1:全球面板工厂的总体产能利用率(来源:Omdia)

面板制造商计划在2021年第三季度将工厂利用率维持在90%,同比和环比均上升1个百分点。在新冠疫情的影响下,直到2021年第二季度,面板制造商已经连续四个季度将其利用率维持在85%以上的高水平。他们计划在2021年第三季度达到更高的利用率。

自2021年第二季度中期以来,终端市场的面板需求和面板制造商的工厂产能利用率出现了负面迹象。2021年5月,北美市场的电视需求下降到接近2019年疫情之前的水平。中国在618促销后的电视销售低于预期,同比下降20%。因此,2021年第二季度和第三季度的大尺寸液晶显示器的出货量预计将低于产量。面板价格预计自8月起开始缓步下行。

然而,Omdia 观察到,直到2021年第二季度末,面板需求才实际下降。持续的显示器件供应不确定和全球物流的效率迟滞问题(集装箱短缺和物流交付延迟3-4周)导致整机制造商和零售商先需要努力确保2021年第三季度的面板供应。另外,2021年第二季度和第三季度超过面板制造商需求的产量不足以使面板制造商的库存水平增加到一个过高的水平。

除此之外,尽管2021年需求开始下降,但面板制造商将维持工厂产能利用率和产量;他们希望避免出现利用率下降,这将导致制造成本的增加以及市场占有率下降的结果。

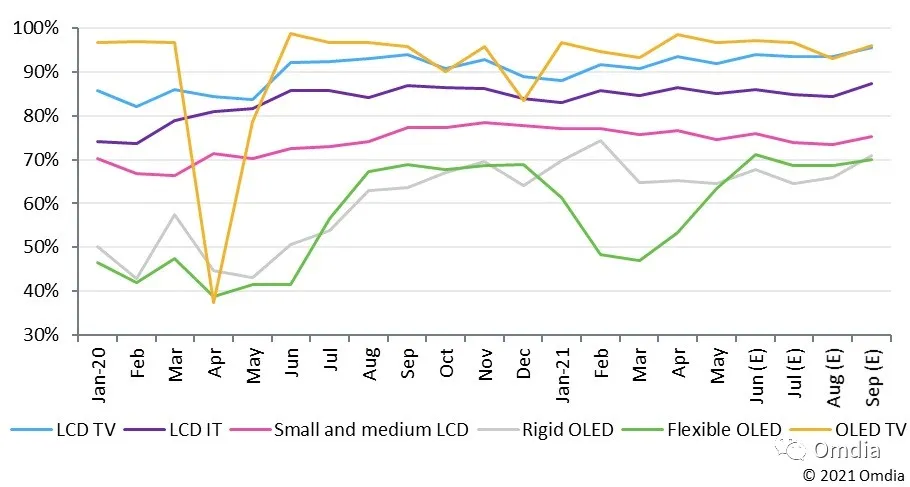

图2:全球各主要应用的面板工厂利用率(来源:Omdia)

如果按主要应用来研究工厂平均利用率,那么预计2021年第三季度液晶电视面板生产工厂将保持94%的高利用率,环比上升1个百分点。主要生产IT用液晶面板的工厂平均利用率预计在2021年第三季度会略有下降。这是由于一些用于整机制造的核心部件的供应略显不稳定。另一方面,在主要的智能手机品牌 (譬如 iPhone) 准备推出新产品的情况下,生产移动用OLED面板的工厂利用率预计将在2021年第三季度上升。

Omdia表示,虽然面板厂商计划在2021年第三季度保持90%的高产能利用率,但玻璃基板供应与面板价格变化将是极大变数。在玻璃基板供应部分,7月初的异常气候影响到玻璃基板生产熔炉的生产效率,以及部分玻璃基板生产厂商尚未从年初以来的事故中完全恢复全稼动,造成2021年第三季LCD玻璃基板,特别是8.5代与8.6代呈现短缺。LCD制造厂将可能面临玻璃基板供应跟不上计划产能利用率的状况。此外, LCD面板厂商的高产能利用率将对于预计8月开始下行的TV Open cell面板价格造成压力,在面板厂商选择高产能稼动率或避免价格快速下行的不同战略之下,可能改变面板厂的第三季产能稼动计划。

扫码下载智通APP

扫码下载智通APP