浙商证券:鸿星尔克出圈再次印证国货崛起浪潮,坚定看好国产品牌时代性机遇

投资要点

鸿星尔克事件再次验证国潮崛起长期趋势,短期调整不改国货崛起大趋势。

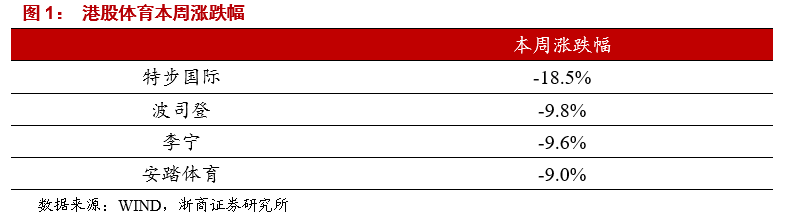

港股服饰龙头在本周调整较大,但鸿星尔克爆火事件充分说明国货崛起趋势已不可阻挡。虽然包括安踏体育(02020)、李宁(02331)、波司登(03998)、特步(01368)在内的体育服饰品牌在周五均较大调整,但我们坚定认为国货崛起大趋势已不可阻挡。

短期来看,一方面中国品牌无论线上线下依旧保持了良好的增长速度,海外品牌虽然有所恢复但并未完全恢复至疫情前的增长趋势。同时鸿星尔克由于赈灾火速出圈更加验证了当前消费者对国货的认可。我们认为该事件虽然本身属于偶然事件,但是其是中国在国力提升、文化自信之后在服装品牌消费上的最直接映射。国货崛起的大方向已经不可逆,任何突发事件都有可能成为国产品牌的营销爆点,属于中国品牌的时代正在到来。

长期趋势看,无论国内消费者对中国文化不断增强的自信还是龙头品牌在产品力和运营能力上的持续提升,国货崛起的时代已经到来。

长期趋势:中国龙头全方位提升竞争力。

在成长空间方面,海外集团长期在中国占据垄断地位,这为国内品牌增长提供了广阔空间。同时我们看到国产品牌在产品和零售能力上也有了充足的进步。

在国产品牌竞争力上,1)产品上,国产品牌呈现专业化、年轻化、细分化的趋势。李宁、波司登等品牌通过结合中国传统文化聘请国际大牌的设计总监,在产品时尚化、高端化上取得明显突破,同时借助大秀制造品牌旺季讨论度。安踏、特步在产品科技性上已不逊色于国外顶级品牌。此外,太平鸟、比音勒芬、九牧王等国产品牌具有清晰及细分的产品定位,产品兼具时尚型和舒适性。2)零售管理上,国产品牌深度优化渠道与供应链管理,日趋扁平化、精细化、线上线下一体化。目前部分品牌已经展现出不逊于国际龙头的零售管理水平。

投资建议:坚定看多国产龙头品牌替代趋势,同时建议关注生产龙头机会

我们继续全面看多国产龙头品牌,我们认为文化自信带来的行业格局变化叠加中国品牌能力持续提升的背景下,国产品牌有望保持业绩加速增长的趋势。

H股方面,体育服饰中安踏体育(对应21/22年PE 48X/38X,增速55%/27%)、李宁(对应21/22年PE 46X/38X,增速122%/22%)、特步(对应21/22年PE 31X/23X,增速65%/31%),在明确的业绩向上趋势下维持推荐。

同时,重点推荐羽绒服龙头波司登。在库存清理完成、品牌力明确向上的背景下其有望持续表现高增长,目前公司对应FY22/23年PE 20X/16X,增速27%/25%,估值具备较高性价比,维持推荐。

A股方面,我们继续推荐地素时尚(对应21/22年PE 16X/14X,增速16%/16%)、比音勒芬(对应21/22年PE 21X/17X,增速27%/25%)、欣贺股份(16X/12X,增速34%/31%)、太平鸟(对应21/22年PE 24X/20X,增速39%/21%)在内的行业龙头。我们认为这些低估值、高成长的标的将会在未来几年保持稳定的增长势头,具备明确估值提升空间,建议积极关注!

制造龙头方面,长期看好申洲国际和华利集团两大制造业龙头,我们认为越南短期疫情的扰动不会影响其核心竞争力。另外建议关注国内产能占比较大、全面拥抱国内龙头的纺纱龙头华孚时尚。

风险提示:终端零售不及预期;疫情持续出现反复;品牌间竞争加剧

报告正文

1. 本周核心观点:鸿星尔克事件再次验证国潮长期趋势,短期调整不改国货崛起大趋势

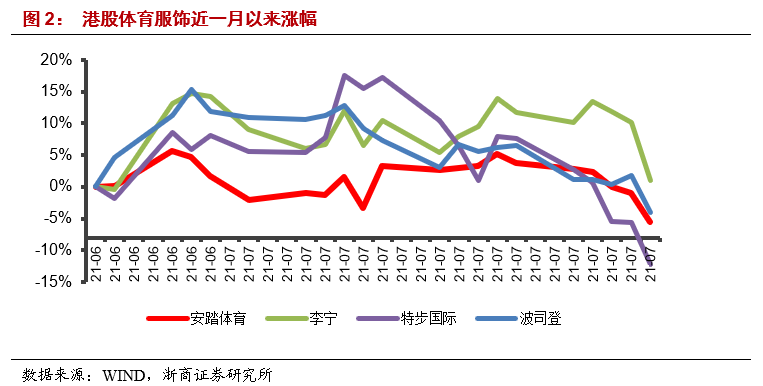

港股服饰龙头在本周调整较大。包括安踏体育、李宁、波司登、特步在内的体育服饰品牌在周五均有较大调整,在本周大跌之后均已跌去最近一个月的涨幅。

近一个月港股龙头大多录得负涨幅,李宁(+1.0%)、波司登(-4.0%)、安踏(-5.5%)、特步(-12.3%)。

我们重申观点,无论从短期数据还是长期增长空间来看,中国本土服装品牌的崛起已经是必然趋势,持续坚定看好。

短期来看,鸿星尔克由于赈灾火速出圈,我们认为该事件虽然本身属于偶然事件,但是其是中国在国力提升、文化自信之后在服装品牌消费上的最直接映射。国货崛起的大方向已经不可逆,任何突发事件都有可能成为国产品牌的营销爆点,属于中国品牌的时代正在到来。

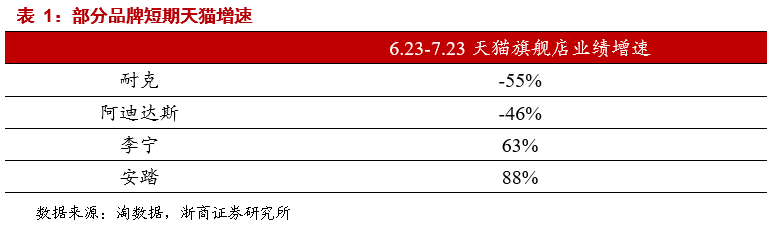

另外从行业的短期数据上,无论是线上天猫旗舰店还是线下数据,我们看到中国品牌虽然相较此前增速有所放缓,但整体依旧保持高速增长势头。同时根据我们草根调研,海外龙头中耐克虽然依旧恢复增长但是相较此前势头依旧有所削弱,阿迪则尚未完全恢复。

长期趋势看,无论国内消费者对中国文化不断增强的自信还是龙头品牌在产品力和运营能力上的持续提升,国货崛起的时代已经到来。

1.1. 短期基本面:鸿星尔克销量暴增充分说明国货认可度提升,安踏受益奥运短期数据出色

首先本周鸿星尔克的事件再次证明了国人文化自信增强后对国货全面提升的接受程度。在7.21鸿星尔克宣布捐款郑州灾区5000万后,鸿星尔克迅速出圈。鸿星尔克天猫直播间的直播观众从过去的1万在7.22日突破至200万,此后也一直维持在百万以上,消费者的狂热也让公司再三呼吁消费者理性消费。

从天猫数据来看,鸿星尔克天猫旗舰店销量从过去每天几十万的销售量级在7.22与7.23两日销售额增长至近1100万和9000万。

另外从行业短期销售数据上,虽然中国品牌的线上业绩增速相较过去有所下降,但是中国品牌整体依旧保持健康的向上势头。

线上渠道,从一个月的维度看中国品牌依旧保持高速增长,李宁和安踏均持续保持高速增趋势。更加值得一提的是,安踏主品牌在奥运的催化下过去一周线上销售数据表现亮眼,在7.17天猫超品日“国家队系列产品”发售的推动下公司过去一周7.17~7.23销售相较去年同期增长超过4倍。

线下来看,根据我们的经销商草根调研虽然耐克和阿迪的新品发布已经恢复,耐克也已经恢复增长势头,但是耐克的增长速度仍旧不及19年,阿迪则依旧处于下滑的通道中。另一方面,虽然国内品牌的增速相较4、5月份略有下降,但是仍旧处于健康的增长趋势中。我们认为目前来看国内外品牌在产品以及消费者认知中的差距正在迅速缩小。

1.2. 长期趋势:中国龙头全方位提升竞争力

海外品牌、尤其海外运动品牌在中国占据绝对优势;但也为中国品牌提供了广阔的增长空间。耐克、阿迪、斯凯奇三大集团在多年的市占率提升之后,其20年销售额已达1500亿量级,而安踏、李宁、特步三大集团的主品牌流水仅有650亿量级。

因此若海外品牌在流量下降之后,长期出现10%~20%的流水下降,则其带给中国品牌的流水空间便在200-300亿/年的量级。在不考虑行业未来仍有望保持高增长的情况下,这样的格局边际变化为中国品牌带来30%甚至50%的流量提升。

更重要的是,除了短期催化和消费者认可度提升,中国品牌在产品和零售能力上也有了充足的进步。

产品上,我们看到国产品牌呈现专业化、年轻化、细分化的趋势。李宁通过结合中国传统文化实现产品差异化,同时将街头篮球、电竞、滑板等年轻人喜爱的生活方式融入产品。波司登先后聘请LV、巴黎世家、Ralph Lauren、爱马仕等国际大牌的前设计总监,同时借助大秀制造品牌旺季讨论度,在产品时尚化、高端化上取得明显突破。安踏打造氮气科技平台,形成产品矩阵,在产品科技性上已不逊色于国外顶级品牌。特步深耕跑鞋领域,其推出的碳板跑鞋160X系列成为马拉松赛事中的爆款,其产品力已被精英跑者所认可。此外,太平鸟、比音勒芬、九牧王等国产品牌具有清晰及细分的产品定位,与全球一线供应商合作,研创高科技面料,使产品兼具时尚型和舒适性。

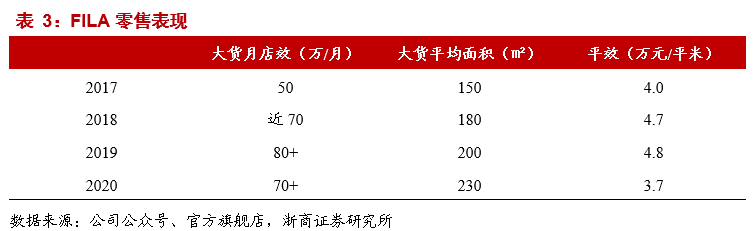

零售管理上,国产品牌深度优化渠道与供应链管理,日趋扁平化、精细化、线上线下一体化。2012年以来服装行业迎来库存危机,品牌商陆续开展零售改革,主要的方向包括①扁平化(五级经销变为一级/两级经销,兼有直营渠道建设);②精细化(渠道考核方式从提货增长变为订货准确率、售罄率、零售折扣、库销比);③数字化(全渠道铺设ERP系统了解渠道实时零售情况);④线上线下一体化(将电商作为重要的产品展示/品牌露出渠道);⑤仓储体系精简及打通;⑥终端零售、仓储、供应链打通。目前成效显著,部分品牌已经展现出不逊于国际龙头的零售管理水平,如安踏旗下全直营经营的FILA目前最佳单店店效可达960万,平效达到4.8万/㎡,基本追平大众龙头ZARA(全球平均单店店效4076万,平效3.37万元/㎡)。

1.3. 越南疫情不改龙头企业长期优势,关注国内产能较大、拥抱国内龙头品牌的龙头华孚时尚

品牌服饰之外,近期由于越南疫情同样出现波动,但是从长期看我们仍旧看好大型生产龙头。由于越南疫情的不断加剧(新增确诊从7月1号的805例大幅增加至7月23号的7125例),越南国内的社交隔离措施也愈发严格。

受此影响,以申洲国际为例的服装龙头产能也受到一定影响。申洲公告其位于越南西宁省的布料生产基地、制衣工厂和位于胡志明市的制衣工厂自7月19日起的14天内将分别按正常产能的30%和33%进行营运),由此带来的成衣和面料全年产能下降分别为1%和2%。在越南疫情以及短期例如人民币汇率升值、政府补贴、收入确认节奏等问题的共同影响下,申洲在短期面临一定调整。

但我们依旧认为公司在生产能力上得天独厚的优势核心能力始终不可动摇,我们继续看好申洲在长期继续提升行业集中度。同时申洲之外,我们认为以华利集团为首的运动制造龙头核心竞争力同样不可撼动,排除短期越南疫情干扰,其依旧有望在长期保持稳健的增长势头。

同时,我们也建议关注在国内拥有大量产能、全面拥抱国内龙头品牌的纺纱龙头华孚时尚。相较于其他行业龙头,华孚在国内产能占比更高(公司截止20年189万锭纱线产能,国内161万锭)。在目前国货崛起的大背景下,接单以国内品牌为主的华孚整体接单情况良好,国内的产能在良好的防疫条件下也生产有序。

同时更值得关注的是华孚的智能化工厂,华孚在阿克苏的工厂正在着力搭建应用于纺织行业的工业互联网平台,希望用数据化的方式全面提升公司本身乃至全行业的运营效率。目前来看信息系统对工厂的效率提升作用明显,期待未来两年华孚整体工厂搭载这套系统后大幅提升运营效率。

1.4. 投资建议:坚定看多国产龙头品牌,同时建议关注生产龙头机会

我们继续全面看多国产龙头品牌,我们认为文化自信带来的行业格局变化叠加中国品牌能力持续提升的背景下,国产品牌有望保持业绩加速增长的趋势。

H股龙头方面,体育服饰中安踏体育(对应21/22年PE 48X/38X,增速55%/27%)、李宁(对应21/22年PE 46X/38X,增速122%/22%)、特步(对应21/22年PE 31X/23X,增速65%/31%),在明确的业绩向上趋势下维持推荐。

同时,重点推荐羽绒服龙头波司登。在库存清理完成、品牌力明确向上的背景下其有望持续表现高增长,目前公司对应FY22/23年PE 20X/16X,增速27%/25%,估值具备较高性价比,维持推荐。

A股方面,我们继续推荐地素时尚(对应21/22年PE 16X/14X,增速16%/16%)、比音勒芬(对应21/22年PE 21X/17X,增速27%/25%)、欣贺股份(16X/12X,增速34%/31%)、太平鸟(对应21/22年PE 24X/20X,增速39%/21%)。我们认为这些低估值、高成长的标的将会在未来几年保持稳定的增长势头,具备明确估值提升空间,建议积极关注!

制造龙头方面,长期看好申洲国际和华利集团两大制造业龙头,我们认为越南短期疫情的扰动不会影响其核心竞争力。另外建议关注国内产能占比较大、全面拥抱国内龙头的纺纱龙头华孚时尚。

本文来源微信公众号“纺服新消费马莉团队”,作者马莉、林骥川、詹陆雨,智通财经编辑:陈秋达

扫码下载智通APP

扫码下载智通APP