银行股中报有望超预期,下跌造就黄金坑

核心观点

1、下跌点评:市场预期过度悲观

7月8日,银行股下跌2.72%。市场疑惑为什么降准作为传统利好操作,7月8日银行股反而调整明显。我们认为当下市场预期过度悲观,需要修正。

(1)担忧经济:超预期的降准,使得市场担心经济超预期下滑,从而衍生到银行不良的担忧。但我们了解,银行经营基本面并未发生显著变化。贷款需求在4/5月份回落,6月预计有恢复;资产质量稳中向好,不良改善趋势没有改变。

(2)担心让利:市场担心本次降准是又一次让利,但我们判断是通过降低银行负债成本来引导实体融资成本下降。并非银行单方面让利的“零和博弈”,而是可以促进经济改善的“正和”效果。最终利于银行息差稳定及资产质量改善。

(3)交易因素:风格演绎极致,银行股龙头招行、宁波、平安领跌(约5%-6%)。招行和平安以零售财富业务和对公大客户为主,宁波经营区位极好抗风险能力其实更强。因此银行股龙头的领跌其实是资金抽水的验证。银行指数年初以来涨幅5.6%,头部银行股招行、平安、宁波、杭州年初以来涨幅分别14.6%、12.1%、1.5%、-1.3%,甚至跑不过利润增速,也是预期偏悲观的证明。

当市场价LV都打折的时候,传递两个信号:1、最乐观的投资者离场去追寻热点;2、极致的悲观预期孕育着反转的信号。

2、中报展望:基本面有望超预期

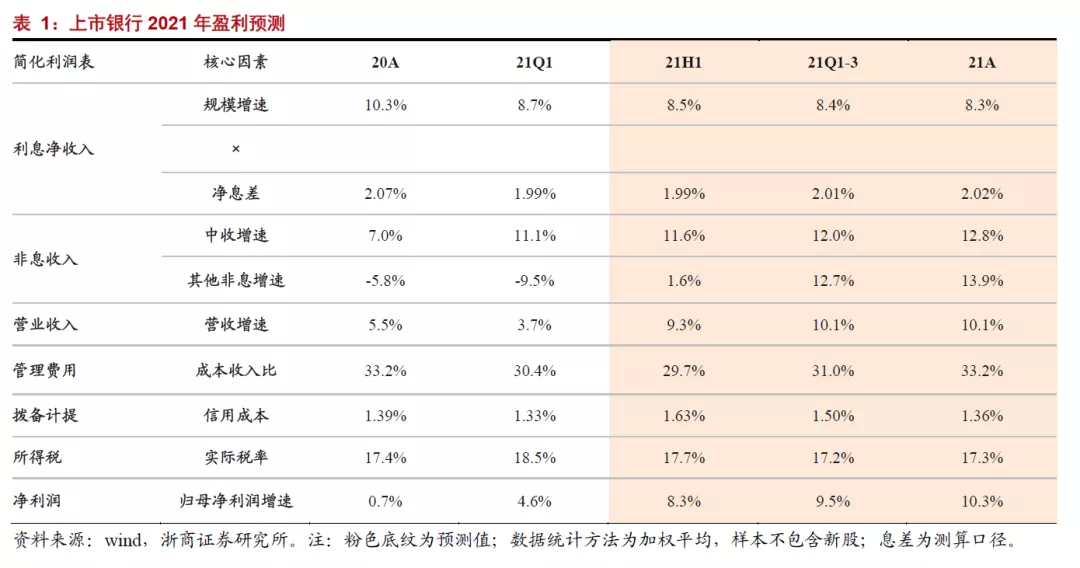

(1)市场担心全年利润增速是倒V型,我们认为全年是斜线向上。

市场认为考虑2020年业绩基数是V型,因此预测2021年利润增速为倒V型。我们预计2021年上市银行利润增速将逐季向上,2021年中报利润增速环比+3.7pc至8.3%,全年利润增速继续提升至10.3%。

其中,预计21H1国有行、股份行、城商行、农商行净利润同比+5.1%/15.3%/13.0%/10.1%,增速分别环比+2.6/6.9/2.5/4.0pc;优质银行中报利润增速预测为15%-20%,业绩突出的银行有望达到20%-25%。

(2)市场预期业绩来自拨备反哺利润,我们认为营收不良双改善。

营收增速回升和资产质量真实改善带来的利润增长,并非市场担心的“打肿脸充胖子”,而是最为可靠的业绩改善。

①营收增速回升,LPR下行对银行息差的影响趋于消退,经济恢复常态化增长,银行营收动能逐季修复。

②不良真实改善,2020年表内外不良充分消化,2021年经济整体向好,在此背景下,银行资产质量改善的动力将会持续。

3、投资建议:继续看好银行板块

宽货币+紧信用=买银行。预计下半年“货币更宽,信用紧平衡”,银行基本面将持续向好。基于此,预计三季度银行股表现好于二季度,中报超预期或成为行情催化剂。当前位置重点推荐兴业、平安、南京、招行和宁波。

风险提示

宏观经济失速,不良大幅爆发。

报告正文

本文选编自微信公众号“大话金融”,作者:浙商证券银行研究团队;智通财经编辑:卢梭

扫码下载智通APP

扫码下载智通APP