OPEC+,拜登能源政策拦路虎

美国的新能源战略本质是拜登稳固民主党传统票仓领地的举措——支持科技型企业、发展电动汽车、提振新能源需求,同时限制传统能源的供给(控制石油的生产,增加钻井和提升融资成本),政策迎合了华尔街资本的投资需求,因此美国能源政策的初衷并非真正意义上想减少消耗传统能源。

作为现世报,能源市场并非真正意义上的自由市场,预期也是市场生产决策的重要环节,各国布局新能源、试图让传统能源消耗呈现倒U型曲线的努力,比然会使得上游供应方基于此类预期而提前行动,这反倒使得美国的能源战略从需求问题变成了供给问题。

华尔街的行动已经打出了明牌:金融资本并没有同时做多电动汽车、做空石油需求,恰恰相反,金融资本采取的策略是“双多”:既做多民主党的新能源战略,又逼仓传统能源。资本的逻辑很清晰,一是看好需求未来增加(新能源),二是下注供应未来减少(传统能源)。

对美国民主党来说,为了达成所谓 “减少碳排放,重新的加入巴黎协议” 的政治承诺,实施了禁止了联邦土地的这种钻探禁令,这给美国页岩油的开采带来了比较大的隐患,同时也给资本递了刀子——市场对能源供需平衡较为担忧,金融资本闻到了血的味道。由于美国新能源政策给出了抑制了传统能源需求的预期,一旦欧佩克持续约束供给,资本会迅速的抓住机会逼仓,这会导致美国陷入到 FED 之前上半年一直强调的 “供应链风险” 的旋涡:一方面来自 OPEC+ 这端供应的控制,另一头来自于对于页岩油的政策限制。最终结果就是库欣原油入库量少,出库量多,去库存速度很快,WTI 上涨的正反馈循环加速。值得注意的是,原油市场有 “连通器效应”,这种效应会使得 OPEC+ 的供应控制政策传导到 WTI 价格。换句话说,只要 OPEC+ 动一动供应限制,全球油价就会连通性的上涨。加上金融资本的涌入,投机性也会跟进加大。

现在美国汽油价格飙升,高油价加剧美国民众生活压力,或许因为 FED 一直刻意的压低能源价格对于货币政策威胁和扰动,所以高油价对美国股市的威胁并没有之前那么的大,但高油价对于美国穷人和工薪中底层将会是一个特殊且沉重的负担。

金融资本支持西海岸硅谷,电动车,科技股涨,政策错配还导致能源价格短缺因素出现,并且 FED 刻意压低能源价格对于货币政策的扰动(因为经济和就业不强所以保持较低的利率水平)。低利率促使金融资本涌向金融资产,而对于底层的穷人和工薪阶层,则需要忍受汽油价格的飙升,高油价的生活压力,高房价的生活压力。随着供应链风险传导,所有生活必需品价格飙升,而利率水平保持如此低意味着收入增速的远期预期并不强,结果和过去没有什么不同—资本赢得一切。

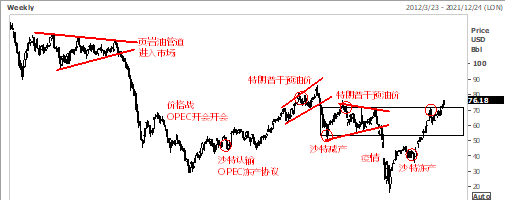

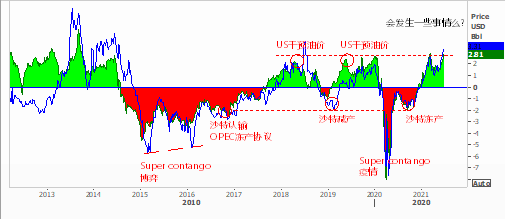

数据来源:路孚特Eikon

现在拜登开始有了巨大的民调压力,我们也看到了拜登政府不得不出来敲打欧佩克,希望欧佩克组织能够增加一定的供给来平衡市场,所以难怪《华尔街日报》在说一方面是要当新能源先锋,一方面又要增加原油产量,对拜登政府和沙特等欧佩克组织和沟通增加供给限制油价这件事情表达了很大的不满。

这个记者就属于站在说话不腰疼,没错,新能源环保巴黎协议等政策对人类是个长久发展的好政策,但是在政策执行的时候确是个双刃剑,这种事情操之过急都会增加供应链的不稳定,导致油价的波动将比之前更加剧烈,能源价格将受到更多来自于 OPEC+ 来自于中东的博弈和相关地缘政治的扰动,同时这种政策性的组合必然会导致资本的逼宫,加剧价格波动的风险,并且导致可能严重的供应链风险,鱼和熊掌是无法兼得。

现在明白了一点:拜登上台的时候,媒体鼓吹的缓和了供应过剩油价下跌的局面,发展电动汽车,未来石油需求会减少油价并不会长期很高的逻辑中有着一个重大的缺陷,那就是忽略了产油国会提前的对需求减少这件事做出供应控制的反应,所以得出只要搞新能源未来需求逐步减少后油价不会很高的结论是错误的。

大多数时候供应的重要性都比需求要重要许多!想做到鱼和熊掌的兼得,必须打破 OPEC 这样的供给联盟,让供应端敞开市场化,才能够到达一定的理论效果,否则任何供应链的寡头垄断都会导致需求来主导价格的结论是不成立的。

本文选编自“付鹏的财经世界”,作者:付鹏;智通财经编辑:魏昊铭。

扫码下载智通APP

扫码下载智通APP