东吴证券:新车型叠加政策超预期,美国电动化将显著提速

投资要点

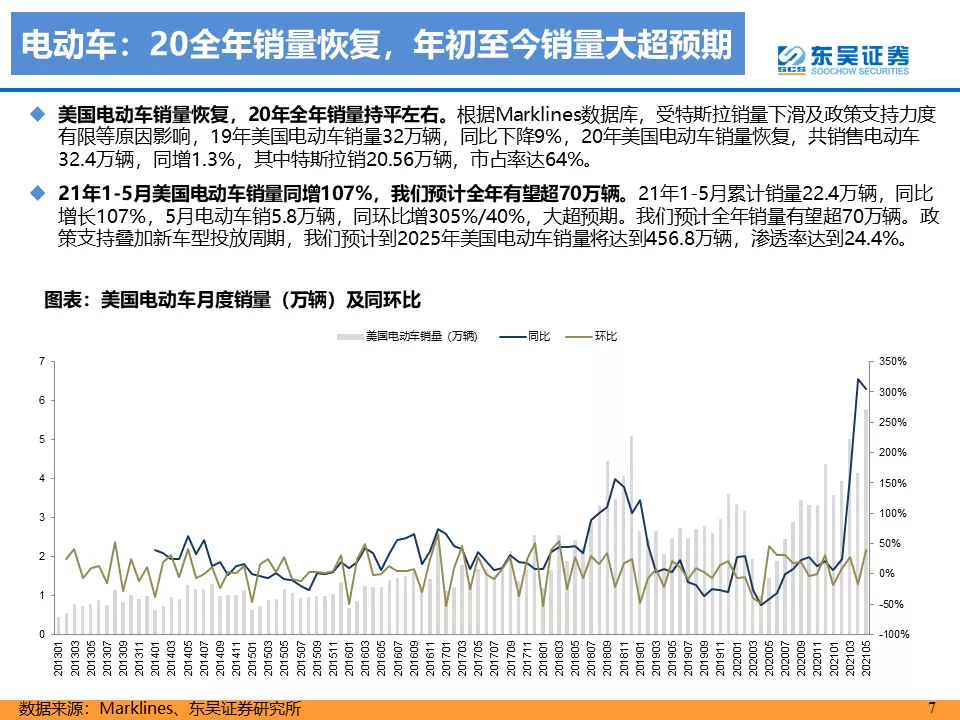

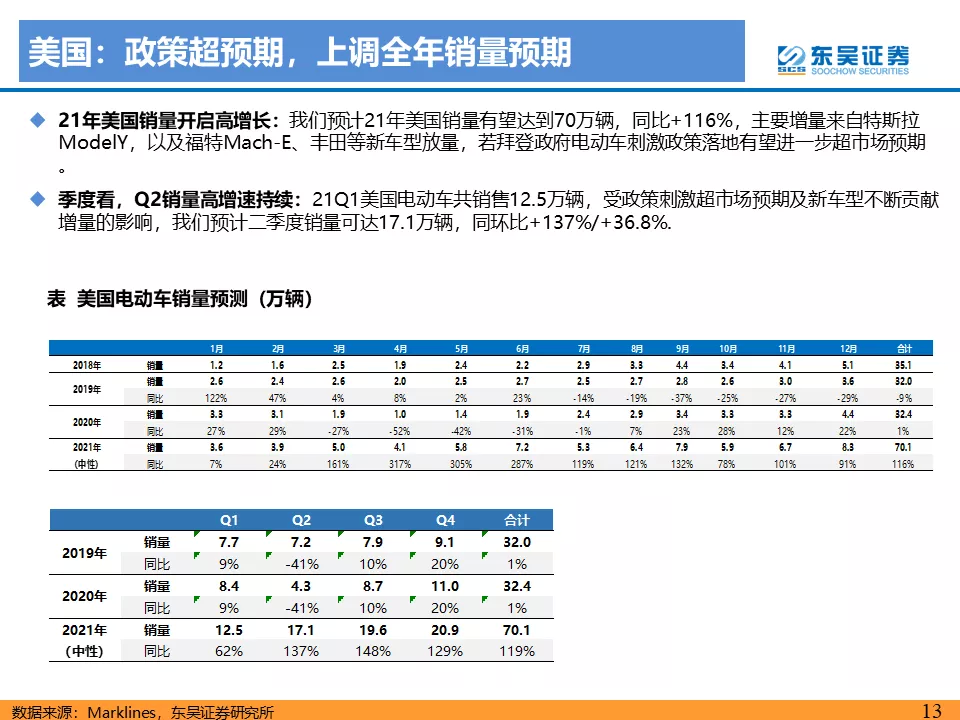

特斯拉(TSLA.US)驱动+车型多样化,21年美国销量有望达到70万辆,大超预期:21年1-5月美国电动车累计销售22.4万辆,同比增长107%,大超市场预期。其中,5月美国销量为5.8万辆,同环比增305%/40%,5月特斯拉在美销量2.9万辆,环比大增73%,主要受益于MY放量;除此之外,沃尔沃、宝马、大众环比增50%+。我们预计全年美国电动车销量将达70万辆左右,同比+116%,渗透率突破4%,重回高增长。

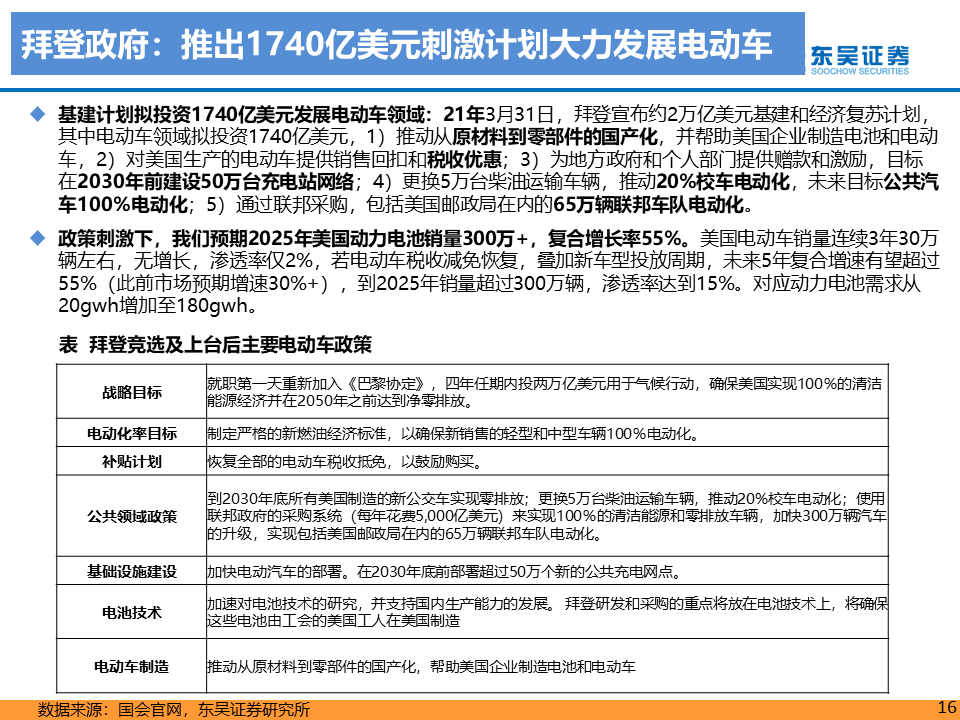

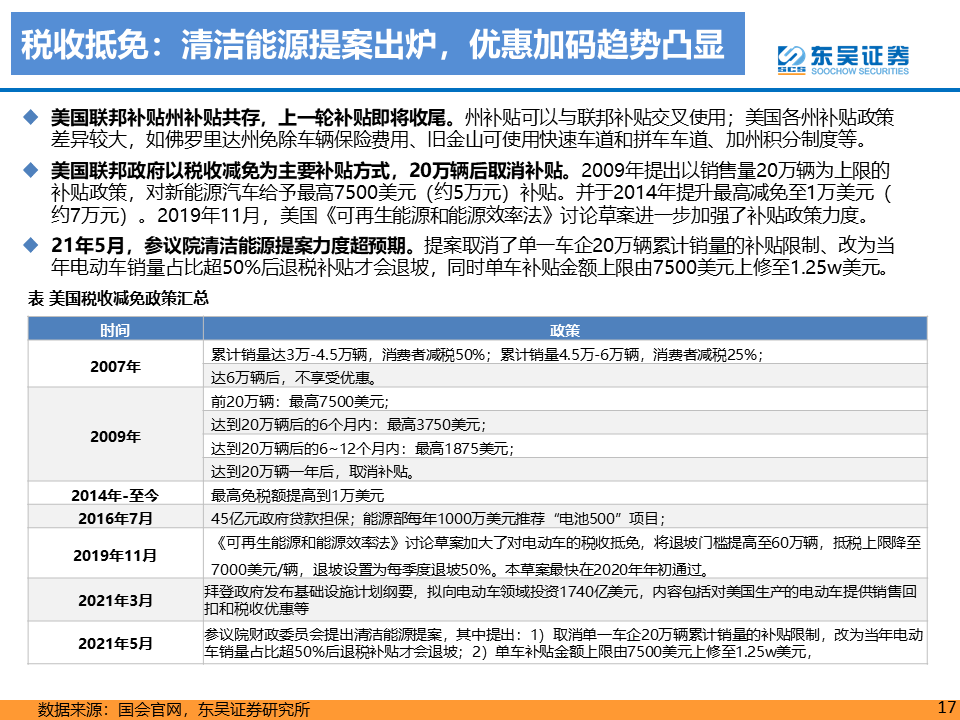

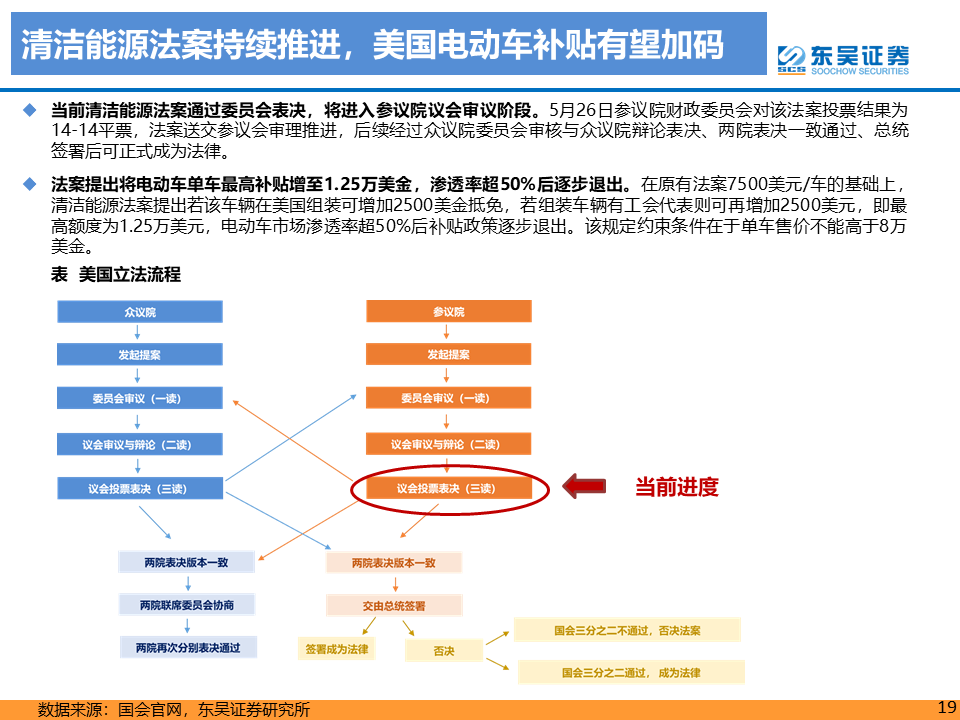

22年政策超预期+爆款车型密集推出,美国市场开启高增长:5月美国参议院财政委员会提出清洁能源提案,提出电动补贴细则:1)取消了此前单一车企20万辆累计销量的补贴限制,提出直到电动车占当年汽车总销量的50%后,退税补贴才会逐步退坡。2)单车补贴金额上限由7500美元上修至1.25w美元,力度远超此前市场预期。

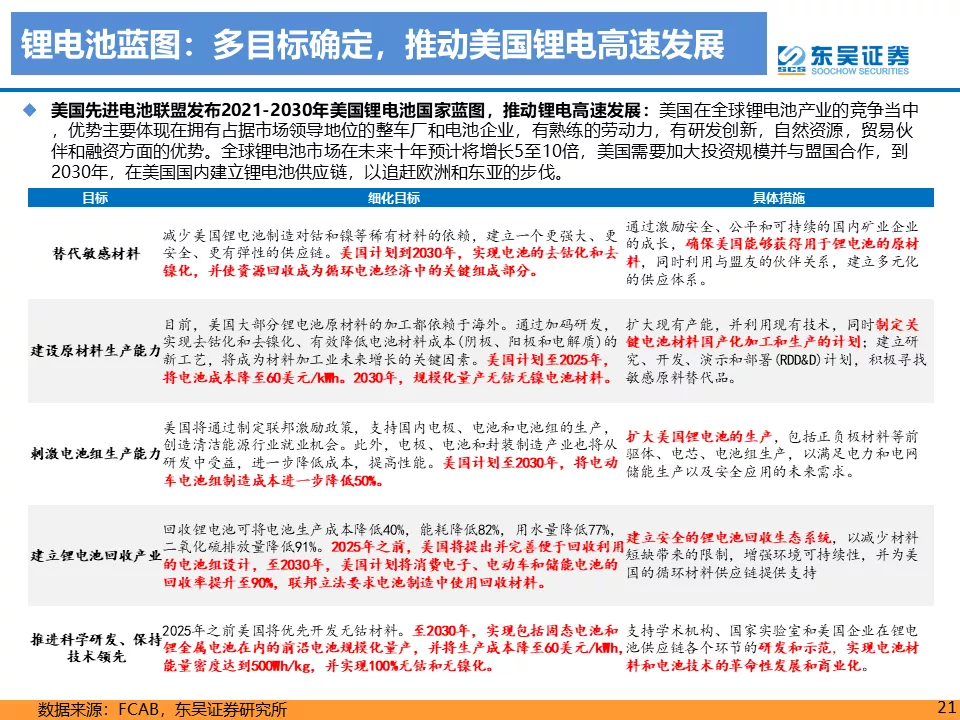

同时,近期美国锂电池蓝图设定多个目标,进一步推动美国电动车产业链发展。我们预计美国政策加码趋势已定,预计年底有望落地,未来5年高速增长。同时,22年特斯拉皮卡Cybertruck、福特皮卡F150纯电交付,在手订单充足,同时通用(GM.US)、大众均有新车型推出,我们预计22年美国销量翻番达到140万辆,且2025年销量有望超450万辆,渗透率达到24%。

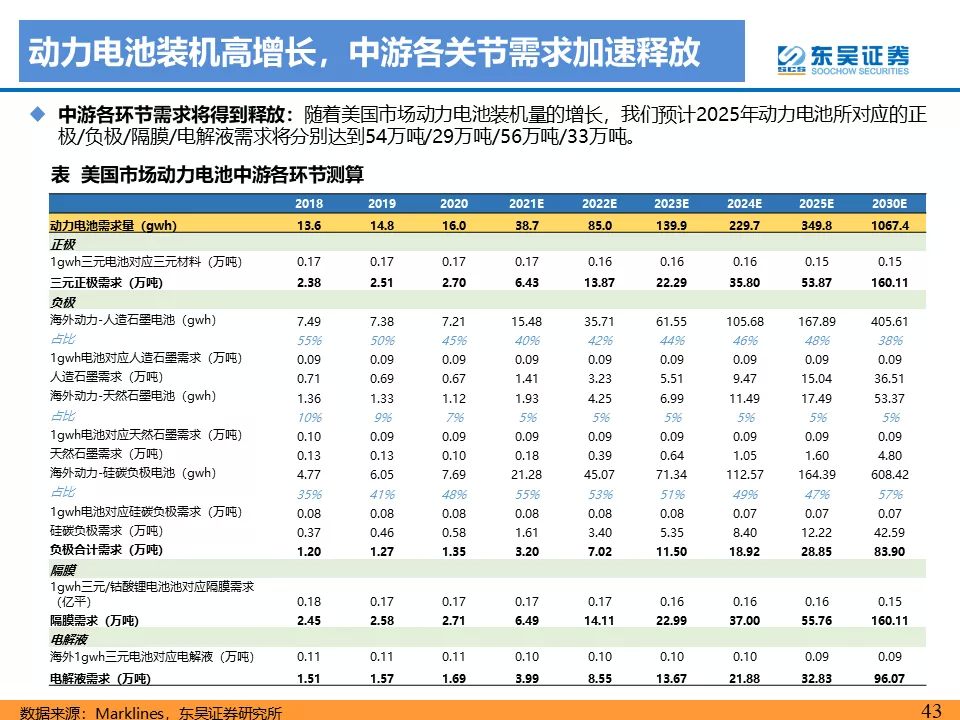

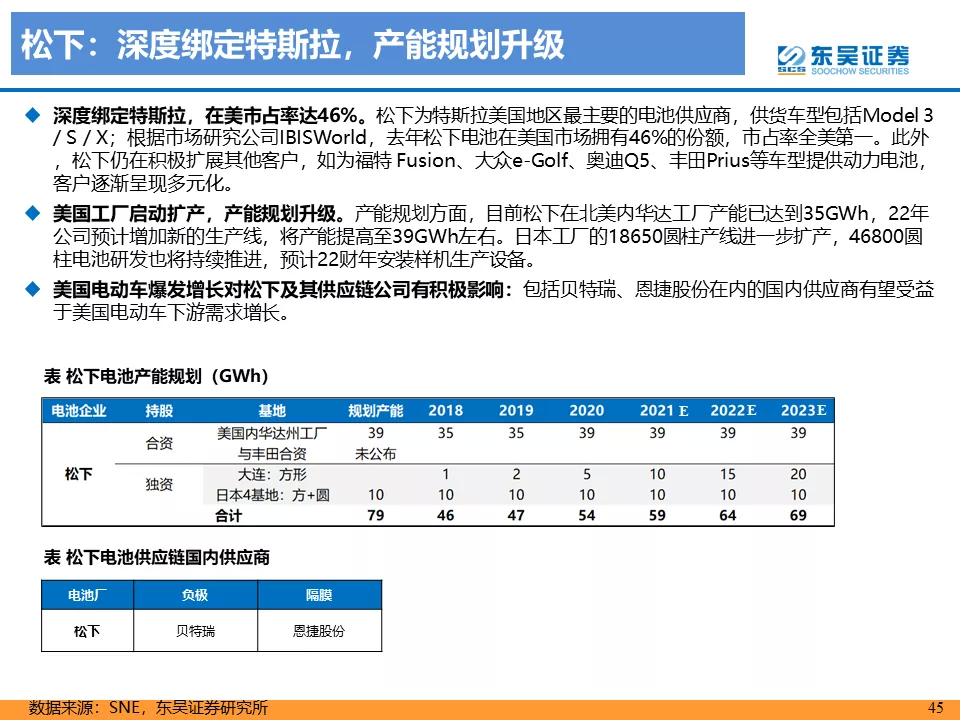

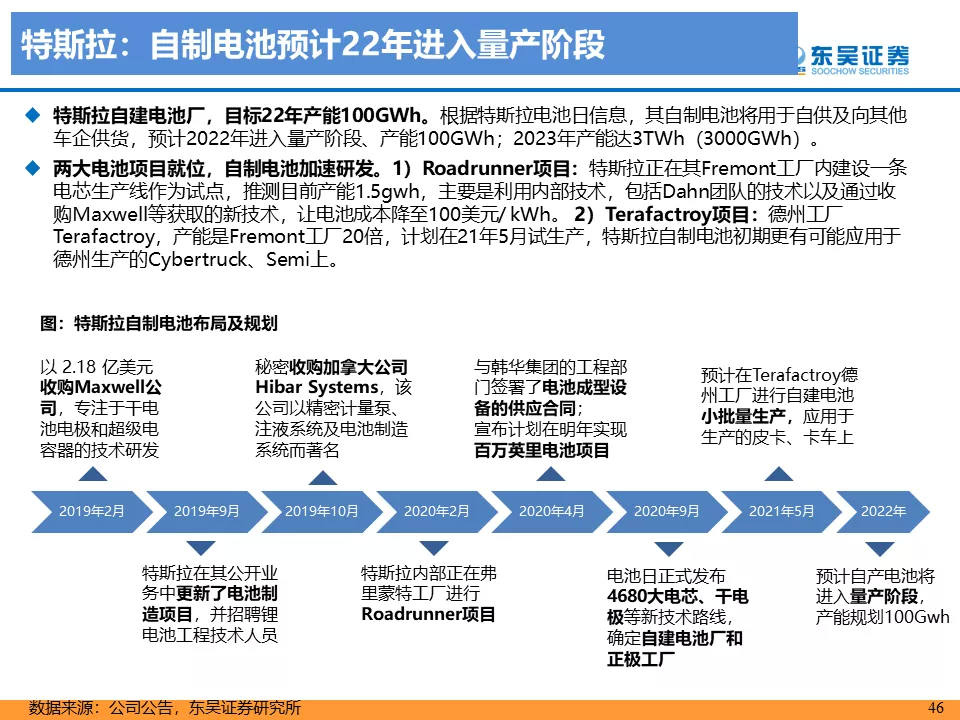

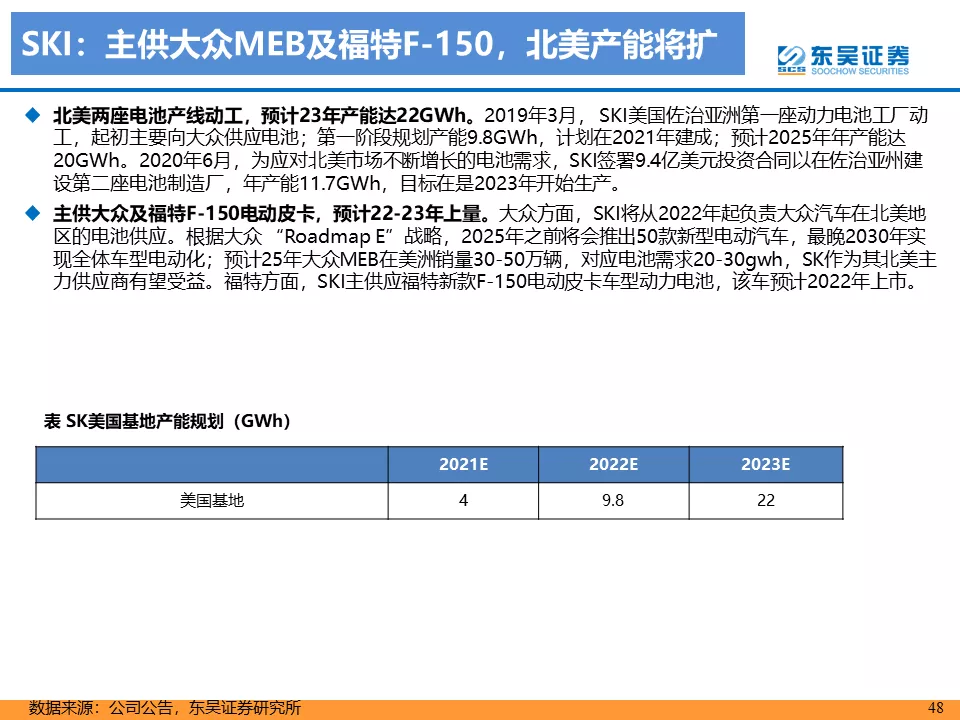

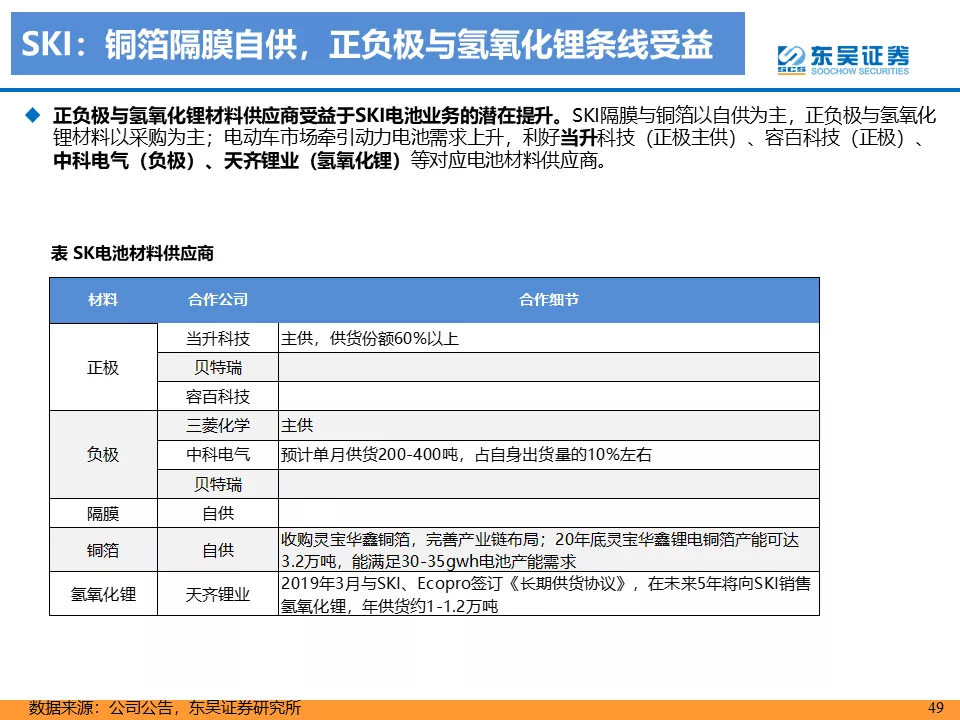

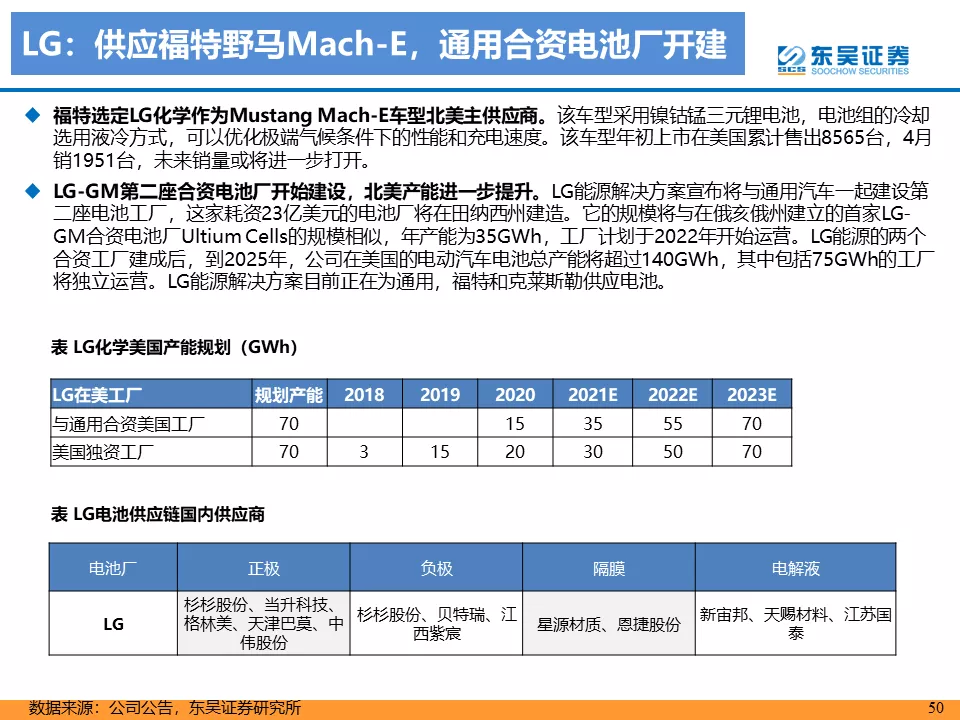

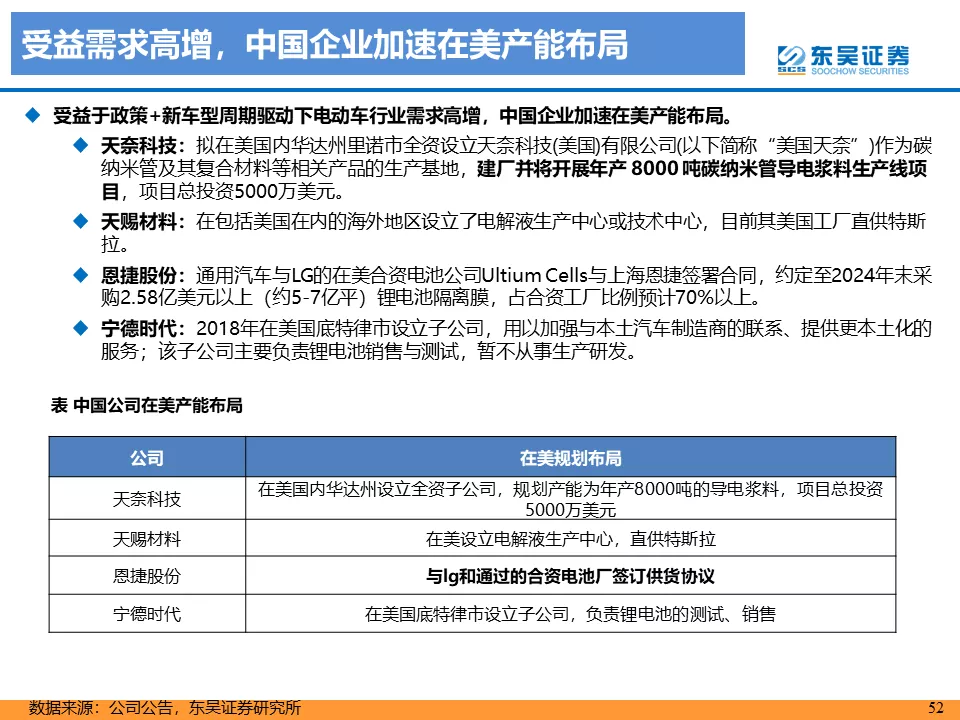

美国市场爆发,国内材料企业率先受益,电池企业后续有望突破:我们预计21-23年美国市场动力电池装机量分别为45GWh/93GWh/151GWh。目前,松下、LG、SKI为美国新能源车电池供应主力。松下深度绑定特斯拉,目前在美份额较高,占比超60%。而lg深度绑定通用且配套福特Mach-e,sk配套大众北美MEB平台及福特F150,后续增量明显,此二者采购国产化程度高,国内动恩捷、中伟、天赐、新宙邦、当升等材料供应商受益明显。此外,特斯拉自制电池也有放量,目前10gwh中试产线正调试中,预计2H22年有望开始大规模扩产,将充分利好国内供应商。动力电池方面,国内电池企业积极寻求美国市场突破,由于美国本土电池产能严重不足,目前不足90gwh,我们预计后续国内电池或将在美建厂。

投资建议:美国电动车政策类比欧洲19年底的政策的高度,大超预期,电动化趋势明确。我们继续强烈推荐三条主线:一是特斯拉及欧美电动车供应商(宁德时代、亿纬锂能、容百科技、天赐材料、中伟股份、恩捷股份、璞泰来、新宙邦、科达利、宏发股份、汇川技术、三花智控、当升科技、欣旺达);二是供需格局扭转/改善而具备价格弹性(天赐材料、华友钴业,关注赣锋锂业(01772)、天齐锂业、多氟多、天际股份);三是国内需求恢复、量利双升的国内产业链龙头(比亚迪(01211)、德方纳米、天奈科技、星源材质、诺德股份,关注中科电气、嘉元科技、国轩高科、孚能科技)。

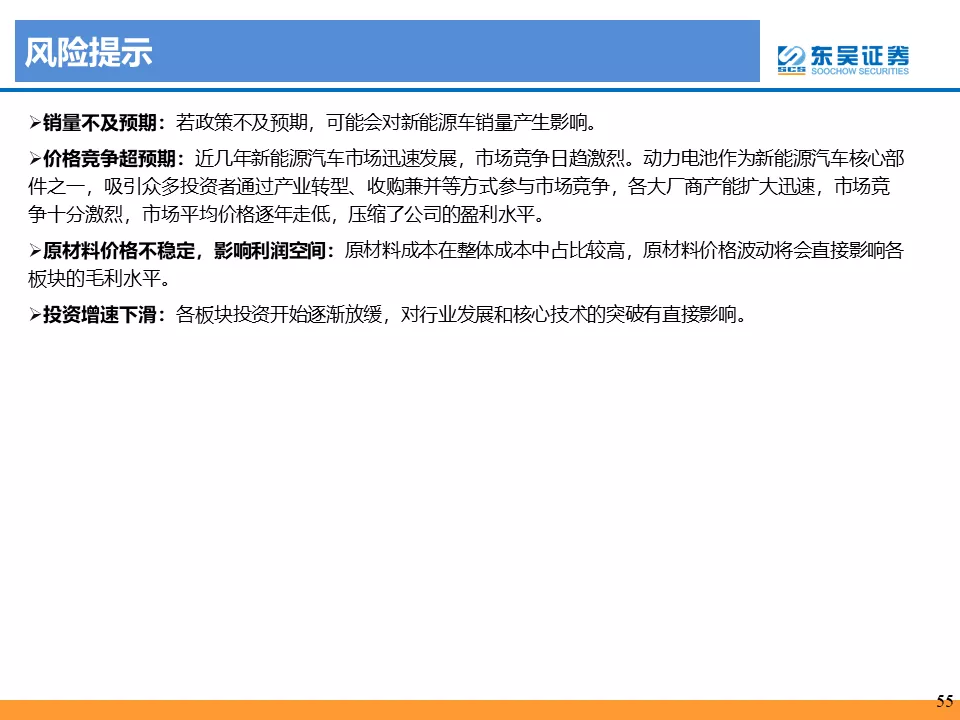

风险提示:销量不及预期、价格竞争超预期、原材料价格不稳定,影响利润空间、投资增速下滑

目录内容

Part1 美国电动车销量恢复,MY迅速放量成主力

Part2 政策超预期+新车型推出,美国市场迈入高景气期

1政策:政策端持续发力,加速推进美国电动化进程

2新车型:美国市场多元化趋势明确,新车型贡献增量

Part3 受益电动车需求,电池供应链有望高增Part4 风险提示

正文

本文选编自“新兴产业汇”,作者:曾朵红团队;智通财经编辑:李均柃

扫码下载智通APP

扫码下载智通APP