资本市场青睐亚朵集团(ATAT.US)加盟酒店管理模式,赴美IPO市值超20亿美元

有网红酒店之称的亚朵曾分别于2019年、2020年发起上市辅导,拟登录A股,但最后均无果而终。如今亚朵酒店正式向美股发起冲锋。

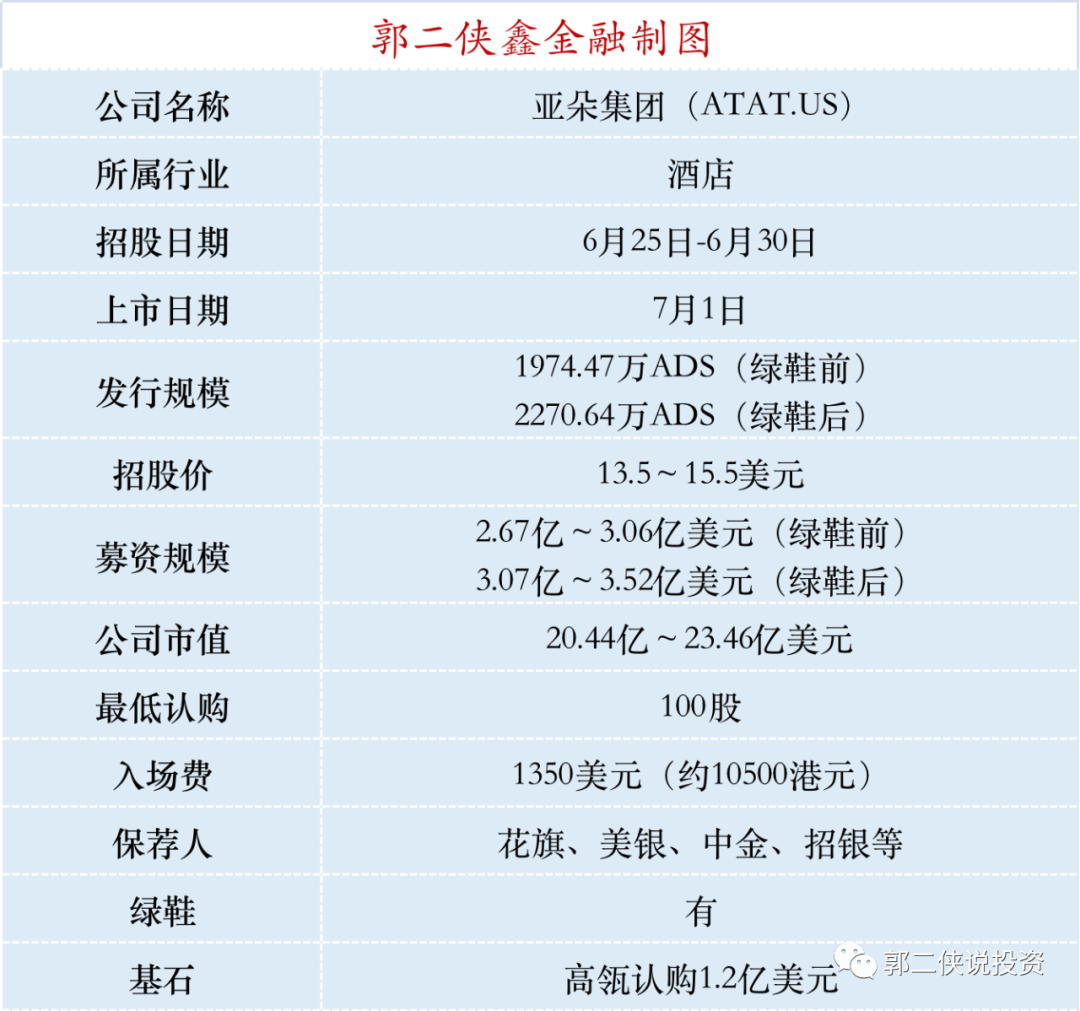

一、招股信息

此股可以打新的券商有:老虎、富途、雪盈

二、公司概况

亚朵成立于2013年,定位为“中国领先的生活方式品牌”,旗下品牌覆盖从中档到豪华酒店的全业务链条,具体包括:高品质人文酒店品牌“亚朵酒店”、高端商旅酒店品牌“亚朵S酒店”、专注年轻商旅的酒店品牌“轻居”、高品质非标品牌“亚朵X酒店”、豪华生活方式品牌“A.T.HOUSE”,以及Z世代生活方式品牌“ZHOTEL”。

以房间数计,2020年亚朵在国内中档偏上酒店市场份额第一,为9.4%,第二名为华住,市场份额7%,三四名是海外酒店集团,第五名是首旅酒店,市场份额4.4%。

截至2021年3月末,亚朵在全国131个城市拥有608家酒店,其中575家管理酒店(加盟)、33家租赁酒店(直营),客房数累计为71121间。

亚朵酒店创始人兼CEO王海军是酒店行业专家,曾为汉庭酒店(中国第二大及全球第九大的酒店集团华住集团前身)的创始人之一,2012年从华住离职。

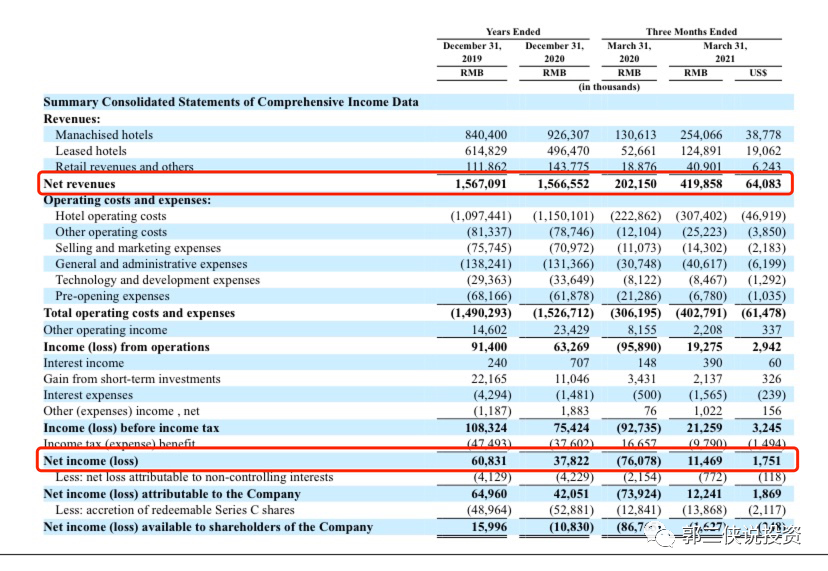

财务数据显示:2019-2020年,亚朵分别实现收入15.67亿元、15.67亿元,净利润分别为0.61亿元、0.38亿元。2021第一季度,亚朵实现收入4.20亿元,同比增长107.7%;实现净利润0.11亿元,2020年同期净利润为-0.76亿元,扭亏为盈。

亚朵集团的收入主要分为三个板块,包括管理酒店(加盟)、租赁酒店、零售收入等,其中,管理酒店指的是加盟酒店业务,而租赁酒店则为自营酒店业务。

亚朵集团的主要营收来自于加盟酒店,以2020年为例,其来自管理酒店业务的收入为9.26亿元,占比为59.09%;来自租赁酒店业务的收入为4.97亿元,占比为31.72%。

很容易就可以看出,亚朵集团是一家酒店管理集团,而非真正意义上的酒店集团。

在亚朵集团的加盟模式下,亚朵为每家酒店任命现场酒店经理和人力资源经理,通过这些工作人员来管理酒店,并向加盟商收取费用。加盟省去了占比最大的物业租赁和人员成本,资产模式更轻。

行业方面,中国连锁酒店业的营业收入从2015年的2454亿元人民币增至2019年的4500亿元人民币,年均复合增长率为16.4%。尽管酒店行业规模巨大,但中国的连锁化率仅达31.5%,较美国的72.9%仍有巨大的增长空间。

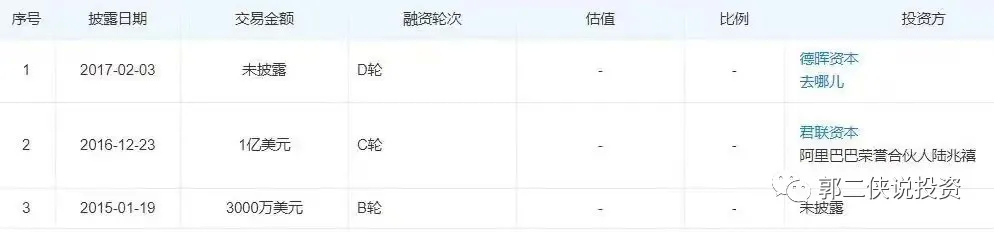

亚朵酒店先后进行过三轮融资,投资方包括君联资本、阿里巴巴荣誉合伙人陆兆禧、去哪儿、德晖资本等。

此次IPO,高瓴资本表示将以首次公开募股价格认购价值1.2亿美元的ADS。

三、综合点评

连锁几乎可以说是21世纪最主要的商业模式,在中国酒店行业,有华住集团、锦江酒店、首旅酒店这三大连锁巨头,也诞生了如亚朵这样的新型连锁酒店品牌。

华住在美股上市,还在亏损,目前市值170亿美元;锦江酒店和首旅酒店都在A股上市,也都还在亏损中,市值分别为582亿人民币、236亿人民币。相比之下亚朵还能在疫情的冲击下实现盈利,实属难得。

亚朵主要推行低资本密度扩张,最近两年,亚朵管理酒店数增长很快,截至2021年5月末,管理酒店数进一步攀升至606家;租赁酒店数则一直保持稳定,2020年仅增加4家。

亚朵这种加盟酒店管理模式,对于品牌方来说无需承担高昂的租金、装修和人员工资成本,只收加盟费和利润分成就行了,这种轻资产运营模式非常受资本市场青睐。

四、预测中签率

美股IPO没面向散户的公开认购,只有机构和合格个人投资者(资产800万以上)才能拿到份额。我们国内可以认购是承销商拿货分配给散户,分配权在券商手里,中签多少取决于拿了多少货,有多少人认购。

历史新股中签率:一般申购100股,中签5~10股;申购500股,中签20~30股;申购1000股,中签30~50股。

美股新股基本上都是雨露均沾的分配方式,不会中签太多,吃大肉的可能性不大,但至少可以喝点汤。

五、本人操作计划

郭二侠准备三个平台各申购500股。

美股打新没有认购手续费,不能融资,中签也没有任何费用,没有资金成本,而且在认购结束次日就会上市,资金占用时间短,非常适合摸奖。

本文选编自“郭二侠说投资”、作者:郭二侠;智通财经编辑:魏昊铭。

扫码下载智通APP

扫码下载智通APP