安信证券:A股处于震荡行情,企业盈利能力和成长性成为下一阶段市场核心逻辑

我们认为,当前市场整体继续处于震荡阶段。从短期来看,市场处于有利环境当中,银行间市场流动性预期稳定,海外担忧也得到缓解。与此同时,市场前期强势股调整压力正在上升,前期弱势股补涨已经开启,本轮指数继续上行的空间可能有限。从中长期来看,今年中报和下半年A股基本面大概率好于市场预期,美联储显著鸽派和国内经济复苏完成的背景下,国内债市收益率上行空间有限,流动性环境和风险偏好因素整体依然是有利支持,企业的盈利能力和成长性将成为下一阶段市场的核心逻辑。

行业配置上,建议关注估值合理中报超预期公司,适度把握周期股交易性机会。同时继续持有核心赛道中盈利增长超预期的品种,以及重点关注非核心资产中的正在孕育中的新主线,自下而上挖掘经济修复和转型过程中被忽视的机会。短期成长股如果出现调整将是加大布局的好时机,重点关注方向包括三条线索:

1) 复苏下中报超预期行业:化工、煤炭、银行等;

2) 核心赛道中能够继续持续超预期的品种:半导体、光伏、部分医药公司;

3) 新成长赛道:人工智能、智能汽车、新材料、军工、信创网安等。

风险提示:

CPI超预期;2. 超预期信用风险;3.疫情超预期。

正文

本周主要指数集体上涨,市场风险偏好回升。上证指数,沪深300,创业板指涨跌幅分别为2.34%,2.69%,3.35%。从行业指数来看,本周钢铁(6.51%)、电气设备(6.51%)、电子(4.90%)、采掘(4.68%)、化工(4.40%)等行业表现相对较好,通信(-2.14%)、计算机(-1.68%)、传媒(-0.68%)、食品饮料(-0.10%)、房地产(-0.10%)等行业表现靠后。

我们认为,当前市场整体继续处于震荡阶段。从短期来看,市场处于有利环境当中,银行间市场流动性预期稳定,海外担忧也得到缓解。与此同时,市场前期强势股调整压力正在上升,前期弱势股补涨已经开启,本轮指数继续上行的空间可能有限。从中长期来看,今年中报和下半年A股基本面大概率好于市场预期,美联储显著鸽派和国内经济复苏完成的背景下,国内债市收益率上行空间有限,流动性环境和风险偏好因素整体依然是有利支持,企业的盈利能力和成长性将成为下一阶段市场的核心逻辑。

行业配置上,建议关注估值合理中报超预期公司,适度把握周期股交易性机会。同时继续持有核心赛道中盈利增长超预期的品种,以及重点关注非核心资产中的正在孕育中的新主线,自下而上挖掘经济修复和转型过程中被忽视的机会。短期成长股如果出现调整将是加大布局的好时机,重点关注方向包括三条线索:

1)复苏下中报超预期行业:化工、煤炭、银行等;

2)核心赛道中能够继续持续超预期的品种:半导体、光伏、部分医药公司;

3)新成长赛道:人工智能、智能汽车、新材料、军工、信创网安等。

1. 市场风格短暂变化,成长仍是未来趋势

1.1.近期市场风格变化的特点

最近几个交易日,从申万一级行业的涨跌幅情况来看,市场风格出现了短暂变化,其主要特点为:电气设备、采掘、电子等前期涨幅较大板块继续维持强势;军工、计算机、通信等前期涨幅明显的行业小幅调整;同时,前期弱势的周期和消费板块则出现了明显的一定程度的反弹和补涨,如钢铁、有色和家电、非银金融、休闲服务等;食品饮料持续弱势。

首先,行业的分化与轮动反映出当前市场仍处于震荡市,并呈现出存量博弈的特征。指数的整体上行空间可能有限。其次,前期涨幅较大的行业面临的回调压力也在上升,电气设备、采掘、电子等中报预计非常强劲的行业才能持续维持强势。而低位反弹或补涨品种如家电、非银金融、休闲服务等,如果中报不能提供很好的支撑,其反弹的空间和持续性将会受到限制。从长期来看,在经济增速下行,市场存量博弈的环境下,成长仍是未来趋势。与宏观经济关联较小的新兴细分赛道、高增长的中小型公司和硬科技行业有望迎来结构性行情。

1.2. 简单龙头躺赢策略开始失效,未来配置围绕快车道

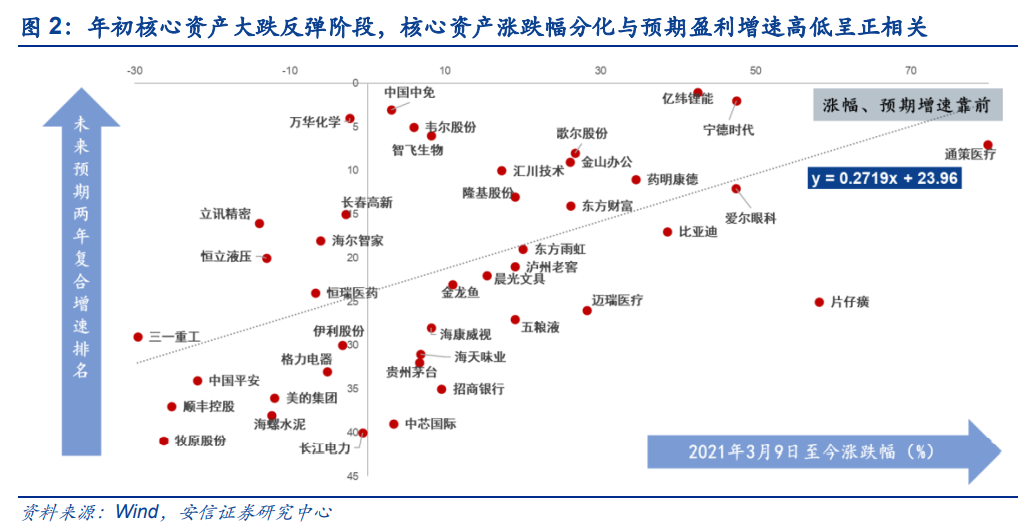

以今年春节为分界点,市场核心特征在春节前和春节后出现了明显的差异。当前市场的特点是:核心资产出现内部分化,简单龙头躺赢策略开始失效。

我们以茅指数成分股作为核心资产的代表,观察3月9日以来各公司的涨跌幅分布。可以看到,这些核心资产涨跌幅出现了明显的分化,涨跌幅与预期盈利增速高低呈正相关关系。

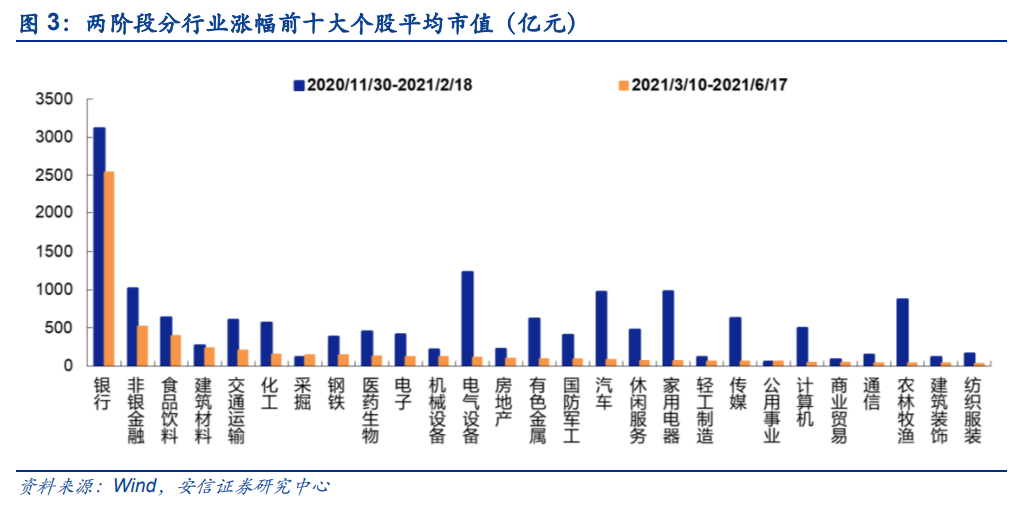

这一变化也预示着简单龙头躺赢策略开始失效。我们的统计发现从去年11月底至今年2月18日,大市值因子策略超额收益明显;然而自3月上旬市场底部开始至今,各板块涨幅前十大个股市值中枢明显下移。

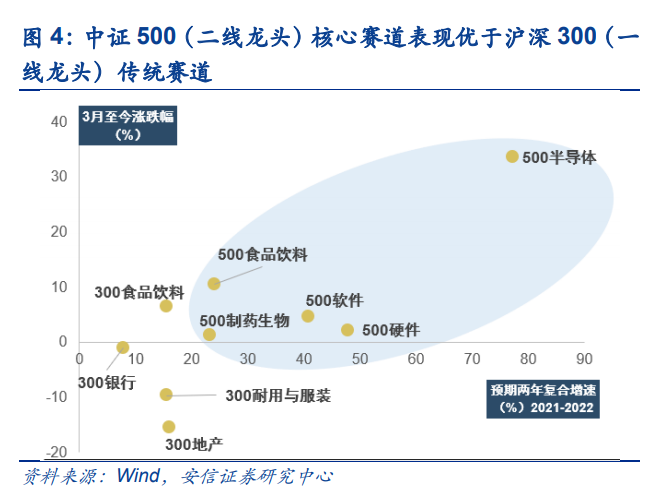

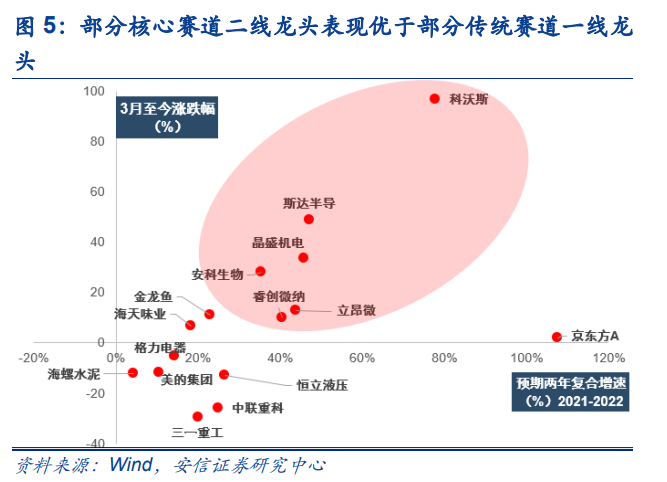

未来配置围绕快车道,回归“长赛道+高景气”核心。疫情时代,确定性溢价突出。进入到后疫情时代,增长放缓,流动性环境适度宽松,成长性最稀缺,近端盈利其次。A股配置逻辑将转变为:成长性>近端盈利>确定性。3月以来,中证500(二线龙头)核心赛道表现优于沪深300(一线龙头)传统赛道;部分核心赛道二线龙头表现优于部分传统赛道一线龙头。

1.3. 预计A股中报、三季报仍将维持强劲

我们认为下半年A股基本面大概率好于市场预期,产能利用率(资产周转率)和ROE将成为核心支撑。全年来看,受益于全球经济共振式复苏,我们预计2021年全A盈利增长较2020年的2.94%将大幅回升至20.25%左右,剔除金融后回升至30.25%,2021年较2020年预计将进一步明显改善,整体趋势受基数效应影响呈现前高后低。下半年A股基本面增长虽然较上半年增长有所下降,但下降幅度大概率好于市场预期,核心原因是本次通胀预期下企业库存管理较为理性,并未出现盲目补库和举债扩张。此外,我们认为今年下半年产能利用率(资产周转率)和ROE将成为A股基本面的核心支撑,资产周转率的持续性上行将驱动ROE(TTM)进一步上行,这点与2016-2018年颇为类似,ROE的高位大概率是在明年上半年。

2. 短期担忧缓解,A股仍处于震荡行情

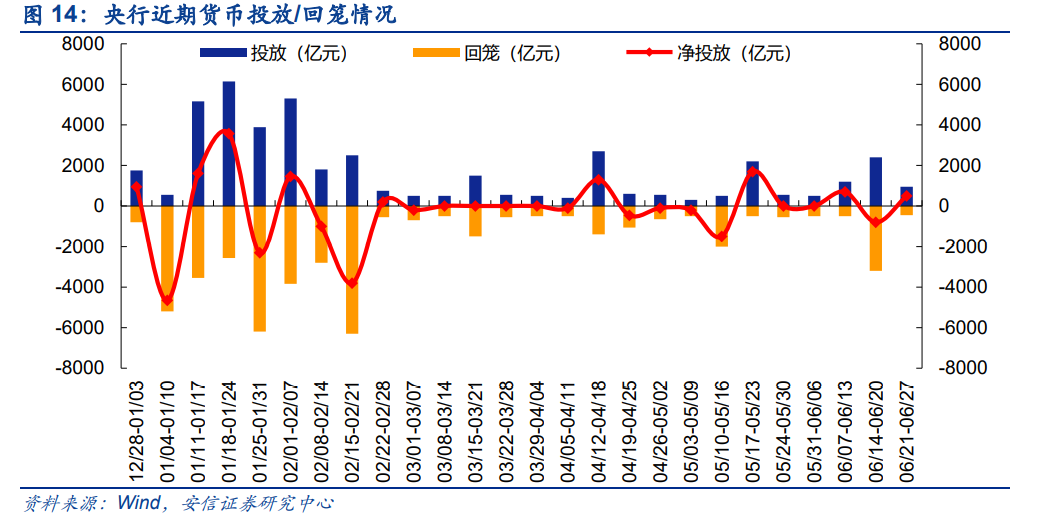

2.1. 央行表态,稳定银行间市场流动性预期

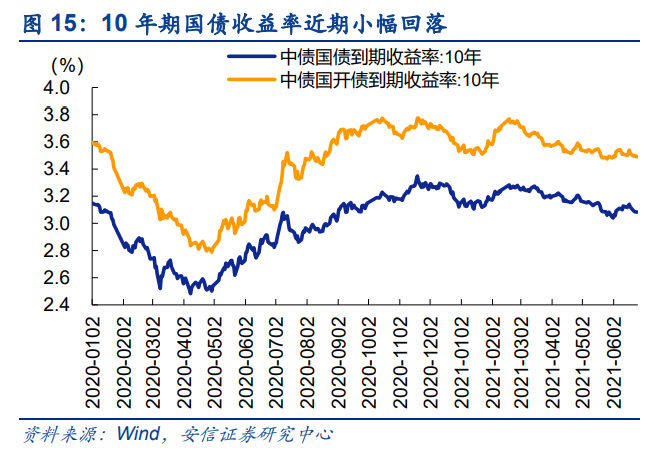

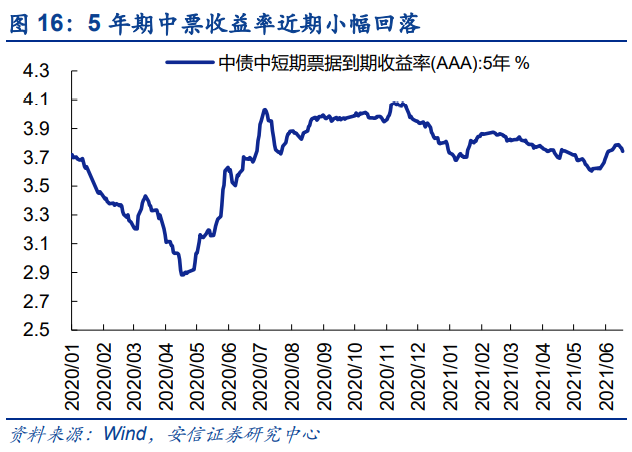

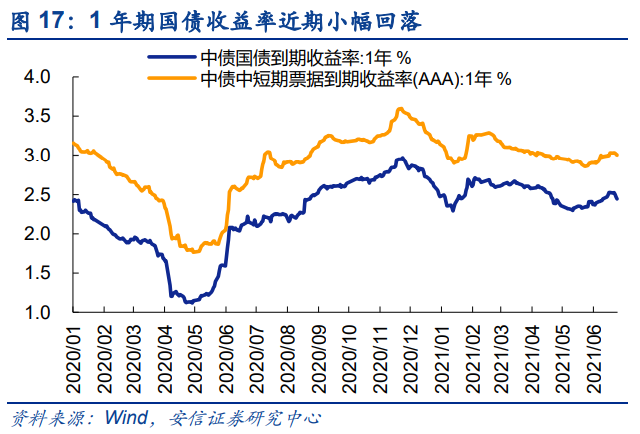

6月以来10年期国债收益率向下突破阻力增大,债券市场进入震荡阶段,特别是5月下旬以来银行间流动性整体偏紧,市场资金持续收敛,利率上行对A股市场的制约作用开始显现。随着年中时点临近,市场对于流动性的担忧上升。

我们对于后续的市场流动性并不悲观,从短期来看,央行已经释放信号,稳定银行间市场流动性预期。6月20日,央行主管的《金融时报》发表评论指出,市场主体无需对流动性产生不必要的担忧,更不宜以没有根据的猜测去预测流动性“收紧”和“波动”以及央行政策取向,误导市场预期,人为制造波动。《金融时报》记者评论称,事实上,在货币政策“稳字当头”的政策取向下,央行保持流动性合理充裕不是一句空话。

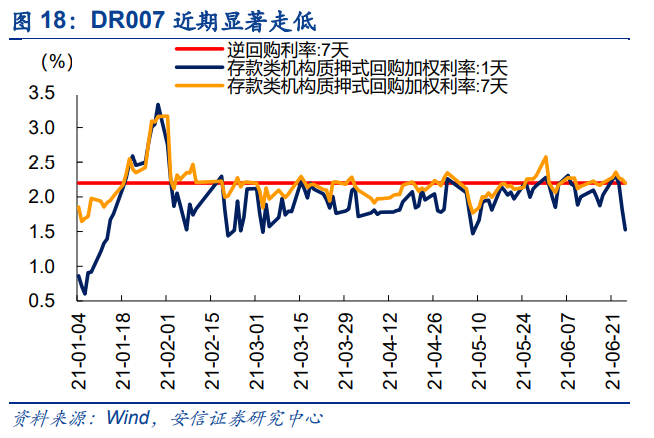

6月24日,央行公开市场近四个月来首次打破逆回购操作百亿元惯例,开展300亿元逆回购操作,并在次日再次延续300亿的逆回购规模。虽然操作的规模不大,但释放了稳定年中流动性的积极信号,在当前年中时点临近、税期走款、监管考核等季节性扰动的背景下,央行一方面适时适度的增加了流动性供应,更重要的是稳定了市场预期。近日DR007显著走低,十年期国债收益率也小幅回落。

展望后市,由于央行主动收紧货币的预期已经被证伪,债市风险处于较低水平。我们预计债市将继续处于窄幅震荡的阶段,并对下半年的流动性情况保持乐观预期。

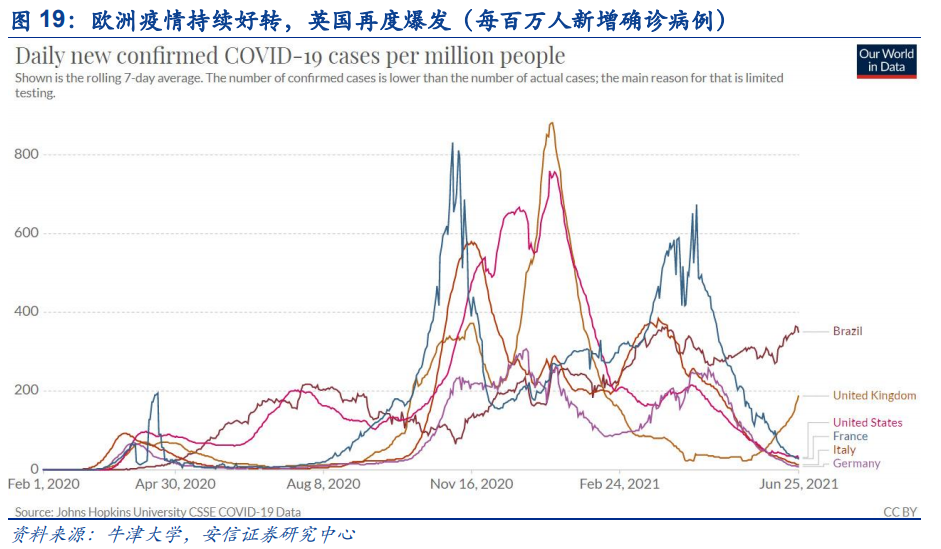

同时,当前中国和全球经济仍然面临疫情带来的巨大不确定性。这也使得央行不宜过快收紧货币政策,与美联储相比中国央行面对的通胀压力更小,货币政策的空间更大,在疫情风险下可以继续保持“稳字当头”的货币政策。

2.2. 美联储Taper脚步临近,但我们为什么不再担忧?

在此前的报告中,我们曾经预测美联储在8月Jackson Hole会议上公布Taper时间表的可能性较大,并将在4季度开始实施。同时Taper时间表的可能受到就业数据的影响进一步推迟。不过,随着Taper脚步的临近,我们对于Taper可能对美股和A股造成冲击的担忧已经出现了显著下降,最终的影响可能是十分有限的。

2013年Taper talk回顾

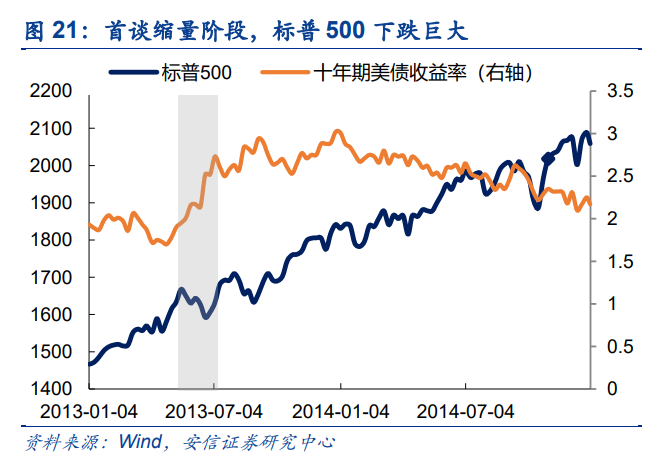

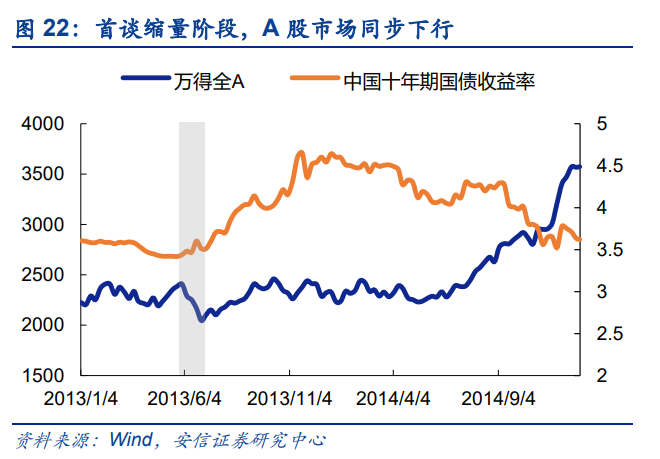

当前市场对于Taper的担忧主要来自2013年5月“缩减恐慌”的负面记忆,那么当时“缩减恐慌”又是如何出现的呢?时任2013年美联储主席本·伯南克在自传《行动的勇气》中写道:4月30日至5月1日的会议中,联储的目标其实是持续加强与外界的沟通,让外界明白美国经济还没复苏到立刻缩减证券收购规模的程度。他们表示:“委员会将根据劳动力市场或通货膨胀的变化前景,准备加快或放缓收购债券的速度,保持适当的政策调节力度。”然而,当时投资者的理解与美联储本意出现了较大的偏差,投资者似乎只听到了“加快”一词,误以为美联储正在积极考虑增加收购债券规模,使得未来三周内美国股市不断上涨。在2013年,市场对于第三轮量化宽松政策未来走势的预期,与委员会大多数成员的预期出现了较大的分歧。

为了扭转市场的误解,5月22日上午,伯南克在回答一个问题时说:“在接下来的几次会议中,我们可能会放缓收购的速度。”这也被市场看作是美联储开始明确表态缩减购债规模的标志(Taper talk)。当天下午,美联储公布了4月30日至5月1日的会议记录,该份会议记录表明联邦公开市场委员会内部有些成员“表达了在6月份的会议上缩减收购规模的意愿”。

在后来的回忆中,伯南克表示:“虽然这份会议记录从总体上看表达的意思非常清楚,与我之前的讲话也非常一致,但市场依然做出了不同的解读,导致市场像跷跷板一样不停波动。我在准备听证会时,股票价格出现了上涨态势,在听证会进行到问答环节时,出现了获利回吐,等到我们的会议记录公布之后,股价便开始下跌了,市场似乎终于听明白了量化宽松政策不会永远持续下去的信息。”在5月22日后,标普500开始了长达了1个月的下跌,跌幅达到5.8%。故此,2013年的下跌主要来源于两方面:一是来自4月末至5月中旬资产估值上涨的调整,二则源于市场对美联储表态的错误理解。

本次Taper对美股市场的影响相对2013年较小

实际上,此次Taper的情况与2013年存在一定的差异。我们认为,此次美联储对Taper的讨论可能会在8月Jackson Hole会议中展开,而对于美股的影响也不会如2013年一样剧烈。

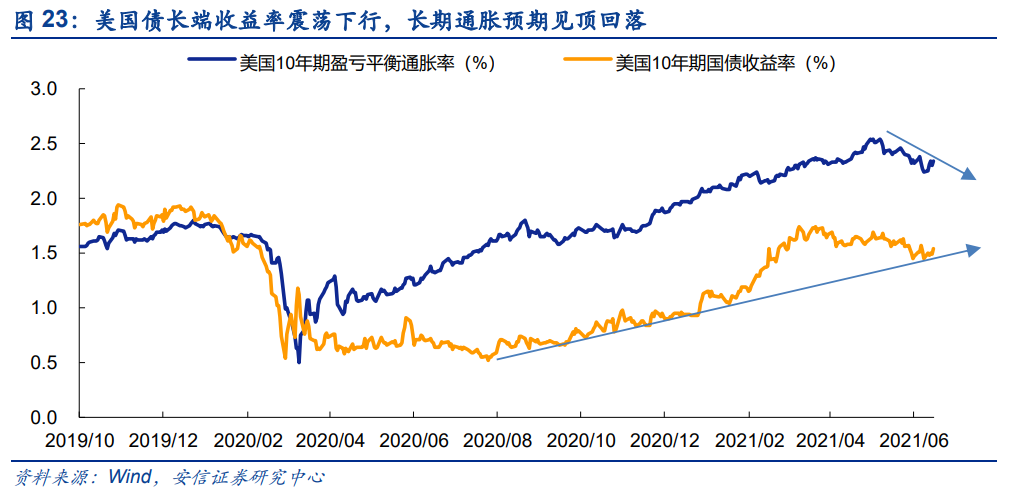

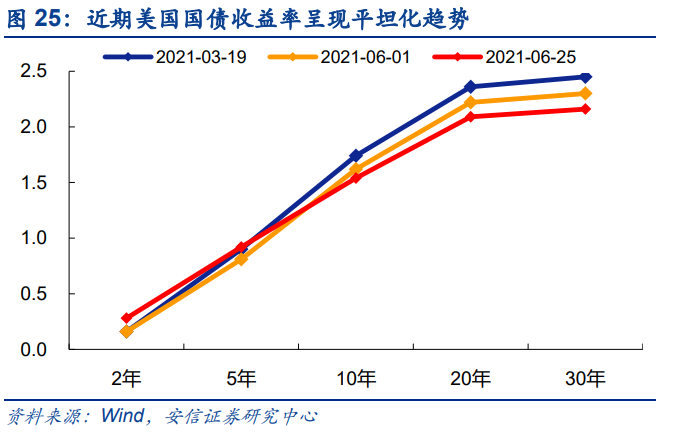

一方面,市场对于Taper的关注度和预期相比2013年更为充分。即便包括美联储主席鲍威尔在内的多位官员屡次表态“经济恢复离我们的最终目标还有很长的路要走”,市场仍对Taper有着极强的警惕性。在6月17日的FOMC会议召开后,美联储上调了超额存款准备金率和逆回购工具利率,未对缩减购债规模有任何进一步的表态,但仍被市场看作“中性偏鹰”。此后,美债收益率呈现出短端上行,长端下行的平坦化趋势,反映市场对于美联储在未来两年内缩表加息的预期正不断上升,同时长期的通胀预期则见顶回落。

另一方面,美国股市整体震荡上行,并未出现估值过高需调整的情况。近几个月,随着美国经济恢复速度的逐渐放缓和对美联储货币政策变化的担忧,股市涨幅并不明显,标普500和纳斯达克指数并未像2013年4月末一样有着巨大的增长幅度。因此,本次Taper将不会像2013年引发如此剧烈的市场震荡。

预计Taper对A股市场的影响相对较小

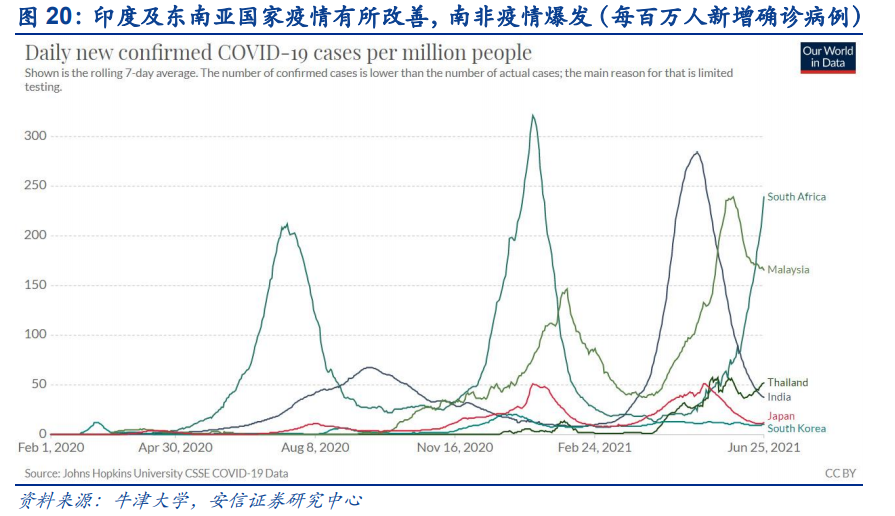

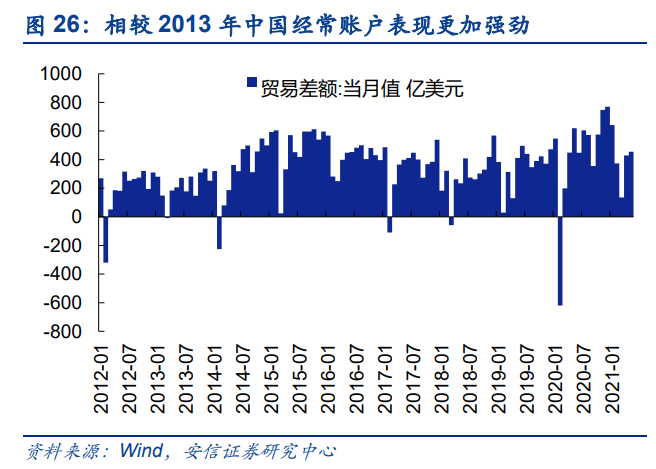

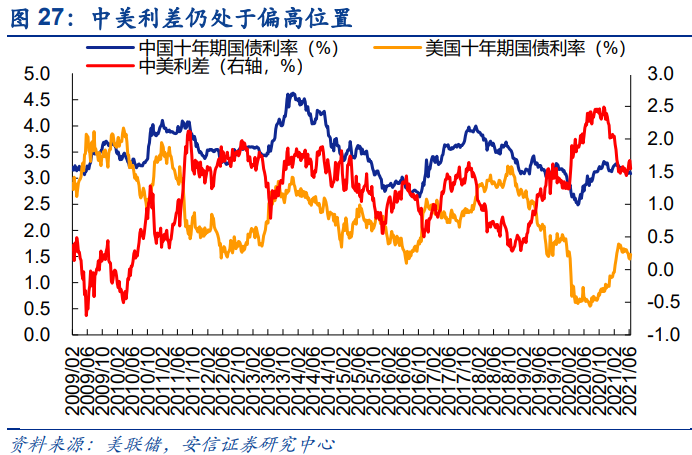

我们认为本次Taper对中国市场的冲击也将不会那么显著。与2013年相比,当前中国的经常账户表现更加强劲、通胀水平更低,受到冲击的力度也会更小。此外,与今年年初相比,我国目前疫情后经济恢复已较为完全,处于平稳增长阶段,国内流动性收紧预期没有年初时那么强烈,因此后续美联储政策转变对国内预期的影响有限。从人民币汇率角度来看,自去年12月以来,中美利差也已经经历了一轮高位回落,目前仍处于偏高位置,超出均值50bp以上。

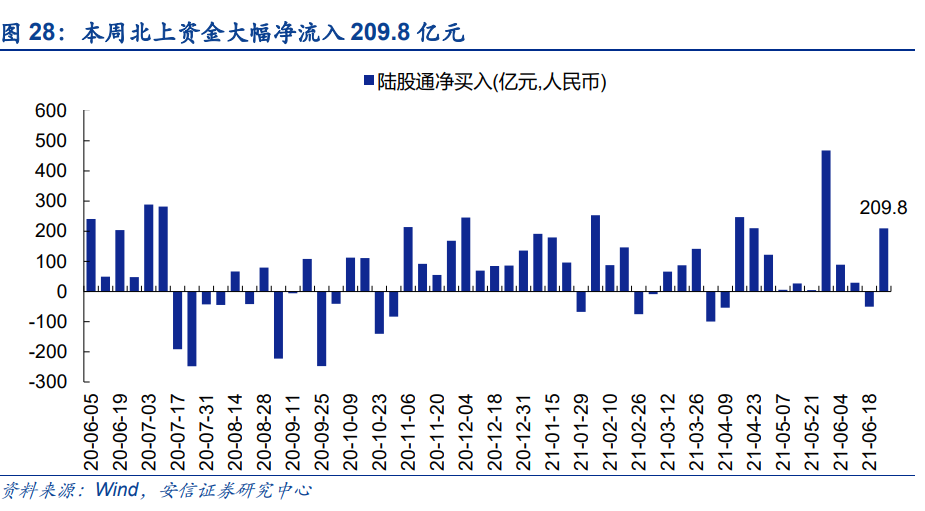

近期北上资金再度大幅流入A 股

6 月的前三周,由于对美联储缩减预期上升,美股 VIX 指数也出现了明显上行,美元指数明显反弹,抑制了北上资金流入A股的规模,甚至在上周出现了 9 周以来首次单周净流出。不过本周随着市场对于美联储政策调整担忧的下降,VIX指数以及美元指数双双回落,北上资金大幅净流入209.8亿元。

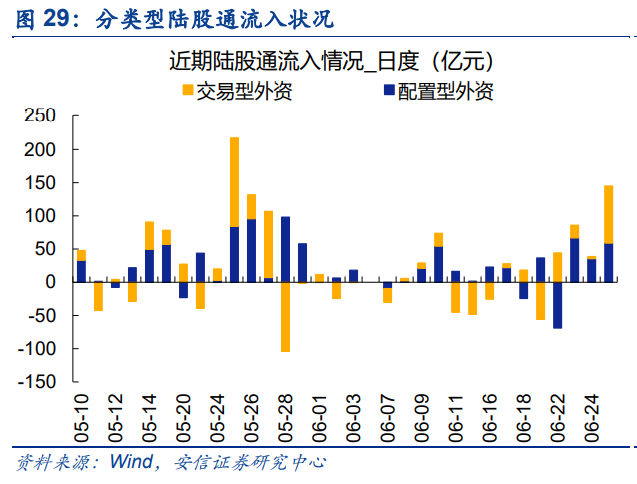

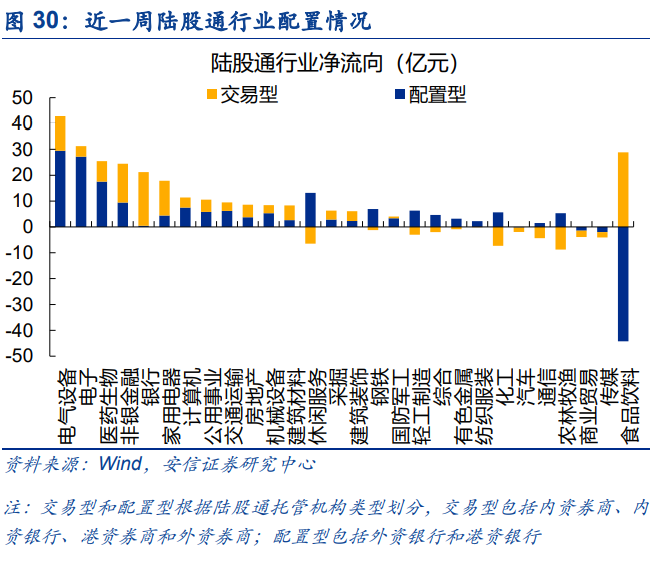

从行业上看,外资对于科技成长类行业的关注大幅上升。我们将陆股通资金按照托管银行的类型分为配置型和交易型两类,统计发现,最近一周配置型外资重点流入了电气设备、电子、 医药生物、休闲服务、非银金融等行业,从食品饮料行业中大幅流出。配置型外资的这一行业选择思路与我们此前提出的“龙头躺赢策略逐步失效,配置主线围绕快车道”不谋而合。

3. 市场内部特征观察:市场情绪明显回暖

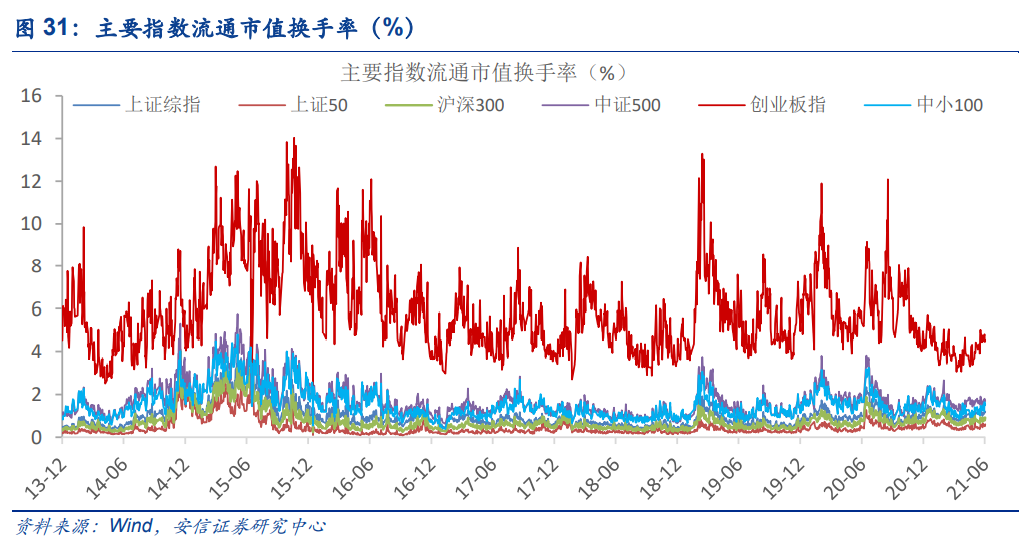

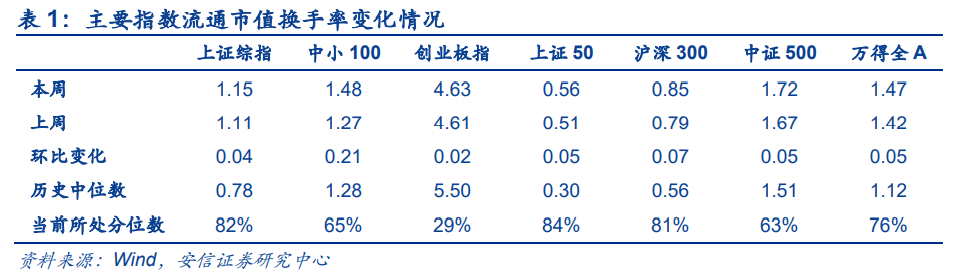

本周市场交易活跃度明显提升。本周上证综指,中小100,创业板指,上证50,沪深300,中证500,万得全A的流通市值换手率分别为1.15%,1.48%,4.63%,0.56%,0.85%,1.72%,1.47%,分别较前一周变动 0.04,0.21,0.02,0.05,0.07,0.05,0.05 个百分点,分别处在 82%,65%,29%,84%,81%,63%,76%分位数水平。

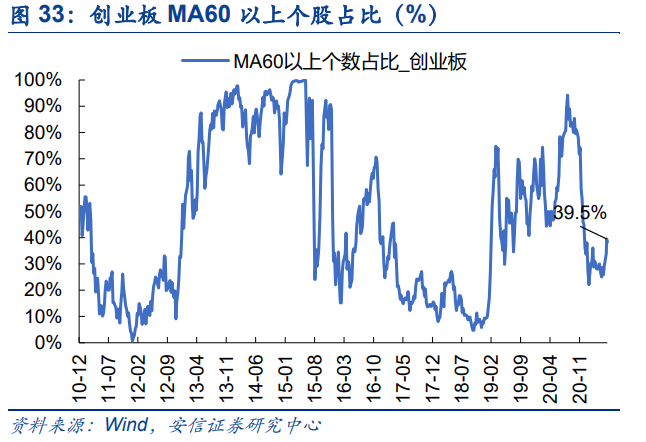

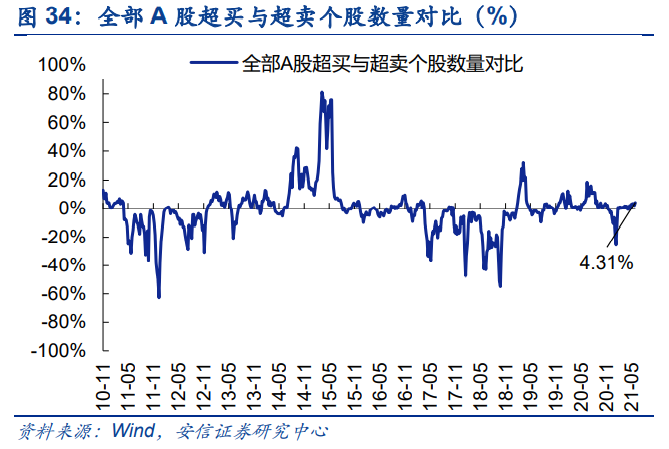

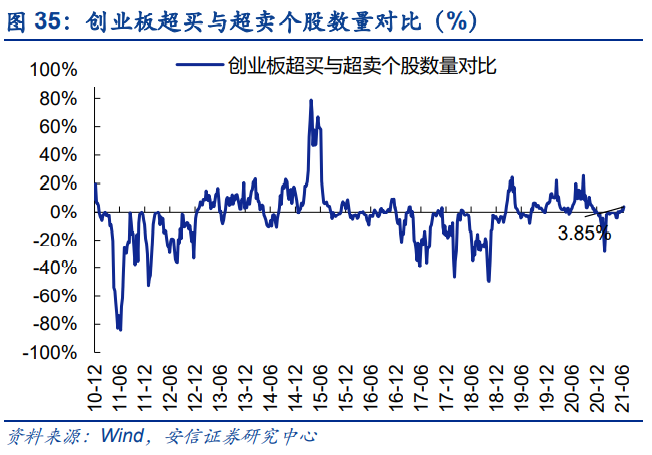

本周市场普涨。当前市场强势个股数量占比42.6%,较前一周上升2.6个百点;超买个股与超卖个股之差占比4.31%,较前周上升 2.17个百分点。创业板来看,强势个股数量占比 39.5%,较前一周上升 1.2 个百分点;超买个股与超卖个股之差占比 3.85%,较前周上升 2.52 个百分点。

本文选编自微信公众号“陈果A股策略”,作者陈果、夏凡捷;智通财经编辑:林喵。

扫码下载智通APP

扫码下载智通APP