细嚼海底捞(06862):天花板高、护城河深,仍是国内最好的餐饮公司

近期,我们常常看到这些有关海底捞的自媒体标题:“跌落神坛”、“海底捞吹起的泡沫垮了”、“大溃败”……

从“神话”到唱衰,从“火锅茅台”到股价几近腰斩,海底捞承受了太多。

我们是否可以以资本市场阶段性的股价波动,来评判一家公司优质与否?

平心而论,在当前中国的餐饮赛道,你能不能找到比海底捞更优质的上市公司?

如果连多年来作为行业标杆的海底捞都不算好公司,那“好公司”的定义,恐怕都要变了。

近期,餐饮龙头海底捞“火了”,送它上头条的不是别人,正是它的掌门人张勇。

“大家神话了海底捞,我本人非常反感,你们要理性,投资要谨慎,要想知道什么是名不符实,看看海底捞就知道了。所有餐饮企业面临的困难,我们(海底捞)同样面临;所有餐饮企业不能解决的问题,我们(海底捞)依然没有解决。”

上述言论出自张勇之口,一场股东交流大会也让一向低调的他被迫“出圈儿”,部分言论被截成片段在社交媒体广泛传播。也因其坦诚地讲述企业问题,被称为保持清醒、净说大实话的耿直boy。

就这一表态,业内人士认为,张勇更多是为了自己揽责,不给海底捞整体团队制造压力。尽管在短期内,餐饮消费应该也难以恢复到疫前水平,但是海底捞的品牌和积淀,或许会比其他许多竞争对手更能够熬过这个“冬天”,之后或将迎来更大的反弹。

1、被“唱衰”的海底捞,清醒的掌门人

正如张勇所言,“大家神话了海底捞”。的确,早在多年前,海底捞就率先开启了服务的先河,奠定了其行业地位,所到之处无不火爆。也因此,学习海底捞就成了一股风潮,不光餐饮行业,跨行业的人也习惯凑个热闹,将其推向“神话”高位。2018年海底捞港股上市,成为一家公众公司,凭借其全产业链的布局和独特的管理模式等被资本追捧,股价也一路走高,今年2月一度涨至85港元/股,市值也突破4500亿,要知道,其发行价仅为17.8港元/股,这也奠定了其餐饮界的“神话”地位。

受制于各种因素,资本市场的起伏很正常,股价与市值的涨跌也并不完全与消费市场并轨。由于餐饮行业面临疫情起伏、消费习惯改变等外部经营环境的重大影响,港股餐饮表现也不容乐观,呷哺呷哺、九毛九等企业股价也在下探,而“被神话”的海底捞则成为最受关注的企业,唱衰的声音也占据了舆论高地:“跌落神坛”、“海底捞吹起的泡沫垮了”、“大溃败”,海底捞也吃尽了舆论的苦头。

甚至有说法认为:“股价狂涨之后一泻千里,最合理的解释是,底层逻辑被证伪了”,最直接的表现是,海底捞翻台率下滑,甚至搬出来所谓研究机构的说法“3次/天的翻台率是海底捞单店的盈亏平衡线,跌破该数值,意味着海底捞单店处在微利或亏损状态。经营业绩是股价最强有力的支撑,亏损是大忌。”

但实际上,连锁企业与单体餐饮不同,其核心是追求规模效应。对于翻台率的下降,海底捞方面在此次股东交流会上明确表示,海底捞持续扩店是加密布点,长远翻台率肯定是向下的。而加密布点有两个目的,即为了提升消费者体验,减少等待时间;门店数量扩大能提升接待能力,蛋糕也会越来越大。

即便海底捞非常清楚,其做出扩店的举措符合公司的长期发展,但张勇也始终保持清醒,在股东大会上坦言,“我对趋势的判断错了,去年6月我进一步作出扩店的计划,现在看确实是盲目自信。当我意识到问题的时候已经是今年1月份,等我做出反应的时候已经是3月份了。”他还指出,目前也是历练团队的好时候,生意不好的时候也会锻炼出一批店长。

香颂资本执行董事沈萌表示,张勇的表态更多是为了自己揽责,不给海底捞整体团队制造压力。沈萌分析称,海底捞股价下跌有几方面的原因:第一,疫情的突如其来以及之后的不断反弹是所有人都始料未及的,这对于餐饮行业的打击非常大,近期即使疫情防控形势向好,但也未能恢复到疫情前的常态;第二,包括原材料、人员和物业等各种成本价格急速攀升,包括餐饮业在内,而另一端的销售价格却因为各种原因不能将成本传导至消费者,都要有中间企业吸收,这对于业绩表现的负担也非常明显;第三,今年春节前,大量资金南下,推动知名港股出现一波快速上涨的行情,而春节后,南下资金回流,也造成港股股价大幅度回撤。

如果跟着舆论人云亦云,我们有可能被蒙蔽双眼。

各种“带节奏”式的舆论的背后,往往有利益存在。

须知,港股是可以做空的。

2、市值比肩百胜中国,海底捞仍是一家好公司

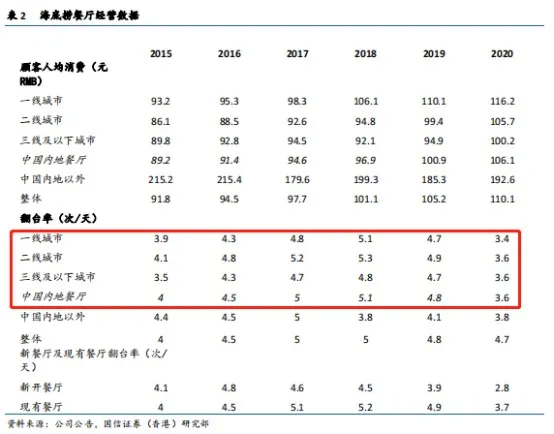

外界对于翻台率总是有执念,甚至有餐饮企业盲目追求等位、排队,制造一种“等位就是好吃”的所谓繁荣景象。要知道,海底捞的翻台率下降只是回调到正常区间,毕竟2018年、2019年海底捞的翻台率分别为5.0次/天,4.8次/天,远高于行业平均值;而在疫情的影响下,2020年餐饮行业整体都受到了严重影响,整据中国饭店协会《2020中国餐饮业年度报告》数据显示,行业平均翻台率均值为2.97次/天,由此来看,海底捞2020年3.5次/天的翻台率高于行业平均值。

值得注意的是,食材、房租、人工是餐饮企业面临的最核心的成本,食材、人工方面海底捞与行业差别不大,但海底捞租金优势极其明显,有商业地产看中其强大的品牌和引流能力,为其免租半年或一年,2019年、2020年海底捞的租金占总收入的比重分别为0.9%、0.8%;而在其他餐饮企业,租金成本基本为10-15%,海底捞的优势一目了然。而如果按照上述“3次/天的翻台率即是海底捞单店的盈亏平衡线”的逻辑来看,难道其他火锅企业都是在做亏本的买卖吗?很显然,上述逻辑根本站不住脚。

从整个餐饮行业来看,海底捞仍是一家比肩百胜、吊打同行的“好公司”。今年6月,中国烹饪协会发布的《2020年餐饮企业百强和餐饮五百强门店分析报告》显示,百胜中国、海底捞和金拱门(麦当劳)位列前三,这也是海底捞首次超越麦当劳,跃居餐饮行业第二。

从营收来看,2020年海底捞营收286亿元,百胜中国营收83亿美元(超500亿元);百胜中国坐拥肯德基、必胜客等多个品牌,门店数量超万家,而海底捞仅有1298家门店,其成长性和未来的潜力也有待挖掘;而从市值来看,海底捞与百胜中国几乎比肩,两者总市值均为2000亿左右。也就是说,即便是股价腰斩过后,海底捞也依然是一家被看好的公司。

在香颂资本沈萌看来,海底捞拓店策略和规划都应该是较长期的评估结果,只是遇到突发状况集中爆发,无法顺利推进和落实。他认为,海底捞既不是刚刚崛起的品牌,也不是才进入资本市场的新手,不会随便什么原因就头脑发热、盲目扩张。短期内,餐饮消费应该也难以恢复到疫前水平,疫情、成本和消费等问题还看不到出现彻底反转的迹象,但是海底捞的品牌和积淀,或许会比其他许多竞争对手更能够熬过这个‘冬天’,之后,海底捞或将迎来更大的反弹。

因此,仅凭资本市场的表现和单一翻台率下降就一味唱空海底捞是完全不可取的,而所谓的“海底捞泡沫扑空”“和乐视、汉能太阳能没什么两样,造神之后在高位瞬间崩盘”等说法更是无稽之谈,毕竟说到底,海底捞是个做餐饮的企业,它的使命在于满足消费者最基础的吃饭需求,而选择去哪里吃饭取决于消费者,而并非资本市场说了算。

3、穿越周期,供应链是真优势并非讲故事

决定一家餐饮企业能走多远的,不是资金,而是供应链。毕竟开一家店容易,开1000家店很难。海底捞集团以火锅为中心,围绕底料供应、食材供应等裂变颐海国际控股、蜀海、扎鲁特旗、微海咨询等独立、专业的公司,这些公司既为海底捞提供食材、招聘等服务,也同步面向市场服务,通过市场良性竞争创建更健康的运营、持续向上的生态经营环境。而这也和海底捞的管理、人才培养等一样,成为其坚不可摧的护城河。

在国盛证券看来,中国餐饮行业的发展一直以来都较为分散。截至2019年,中国餐饮连锁化率仅达到10.3%,远低于美国的54.3%、以及日本的49.7%。但这也意味着,中国餐饮连锁率的向上空间更大。而在国内城镇化水平不断加速的同时,海底捞“中央厨房+连锁门店”的模式,也更有利于标准化快餐品类规模的不断增长。当门店数量形成一定规模时,海底捞的供应链优势也将更加明显。

但也有说法认为,海底捞的客单价摆在那里,可扩展的空间有限,尤其是针对下沉市场,因此,供应链的故事也有讲完的那一天。据上述推算,海底捞的门店天花板是2200家,也有人认为是3000家。于是,得出结论,海底捞所谓的供应链优势并不能使其走得更远。

不过,这一说法并不具备说服力,最近几年,下沉市场的消费潜力也被广泛验证,包括百胜中国、金拱门(麦当劳)等活跃在一线城市的餐饮品牌迅速下沉,在三四线城市“攻城略地”。海底捞也在积极布局下沉市场,截至2020年末,海底捞在一线城市的餐厅数量达到255家,同比净增开65家;二线城市餐厅数量为499家,同比净增开167家;三线及以下城市餐厅数量达到451家,同比净增开257家。从经营数据来看,海底捞在三线及以下城市的餐厅,同店的日均销售额达到10.15万元,与一二线城市的同店日均销售额差距缩小。

海底捞二三线城市的人均消费与一线城市差距不大

此外,不光是火锅这一赛道,海底捞还鼓励员工内部创业。2020年以来,海底捞旗下的多个子品牌曝光,面馆、米线、水饺、土豆粉、炒鸡等等,几乎都集中在快餐赛道,也是消费者就餐中最为刚需的品类,也最容易扩展市场。知名餐饮管理专家卢南此前在接受媒体采访时表示,海底捞用一个副牌很难将一个赛道打透,但是如果有10个品牌,每个品牌每年在一个城市开出10家店,难度系数就会大大降低。如果这个策略复制扩展10个城市就是1000家,扩大到20个城市就是2000家。而目前中式快餐的领军企业乡村基和老乡鸡,门店数量都在1000左右。

另一方面这样集中开新店,几个铺位一起拿,相比单店布局,在租金、装修、供应链、管理成本上都可以分摊,不但能降低开店成本,而且还能大大提升开店效率。餐饮行业头部媒体餐饮老板内参也曾在文章中提到,借助其供应链优势,海底捞做快餐是高效率模式,很容易在竞争中获取优势地位。更何况,仔细一想,海底捞如此多品牌布局,或许也能成就百胜中国一样的万店规模,其未来的成长性也不容小觑。因此,先别着急着给海底捞铺天花板,给海底捞一些时间,其供应链优势足以带领这家企业走得更远。

海底捞继续发展全球门店网络,已覆盖亚洲、北美洲、大洋洲、欧洲等海外市场

扫码下载智通APP

扫码下载智通APP