张忆东:Taper难改低利率,科创长牛刚起步

投资要点

引言:6月FOMC会议以及联储官员布拉德的鹰派言论后,在市场Taper(缩减购债规模)预期提升的背景下市场呈现:美元反弹,长端名义利率一度大幅回落。这种看似“反常”现象背后反映了什么逻辑?本文从以下几点展开论述。

一、美长端利率“反常”的背后:Taper不再是影响美长端利率的主要矛盾

1.1、相似的Taper,不一样的影响。1)6月FOMC会议之后,市场演绎的是经典的加息预期提升模式:中短期利率走高,中长期通胀预期被压缩,进而使得长端名义利率承压,这与2013年联储转鹰发生的情况类似。2)不同在于,2013年0522 Taper Talk后,10年期美债收益率在通胀预期下行的情况下依旧快速上行,3个月内上行了100bp;而本次联储会议后市场对Taper的预期虽然有所提前,长端名义利率却一度大幅走弱。

1.2、为什么2013年Taper冲击难重演?2013年Taper Talk后下半年长端名义利率大幅走高主因是经济大好,Taper超预期阶段性推升美债收益。首先,0522Taper Talk后美债收益率回升的整个阶段也对应着美国PMI低位大幅回升;其次,0522Taper Talk是短期内政策态度大幅转向,Taper超预期使得美债市场资金供需预期变化成为主要矛盾。

1.3、2021年下半年,Taper不再是主要矛盾,美债收益率有望区间震荡。

首先,当下美国此轮经济复苏已经进入高潮,下半年美国经济环比动能将放缓,难以重现1季度的高斜率修复的阶段。因此,即使Taper,美债收益率也很难大幅走高。

其次,市场已经对Taper有了较为充分的预期。根据媒体调查,78%的受访经济学家预期联储将会在2021年8-12月某个时间点正式宣布实施Taper,其中33%预期9月底就会正式宣布。

1.4、再次强调我们对于美国长债利率中长期保持低位徘徊的判断。从中长期来看,美债收益率将维持低位震荡,这是美国实践MMT(现代货币理论)的必然选择,是美国依赖债务扩张型经济刺激之路的必然结果,是大国博弈背景下编造“赢得经济竞争”的新“美国梦”的前提条件。下半年美国流动性难紧,海外低利率环境将打脸“紧缩”预期。

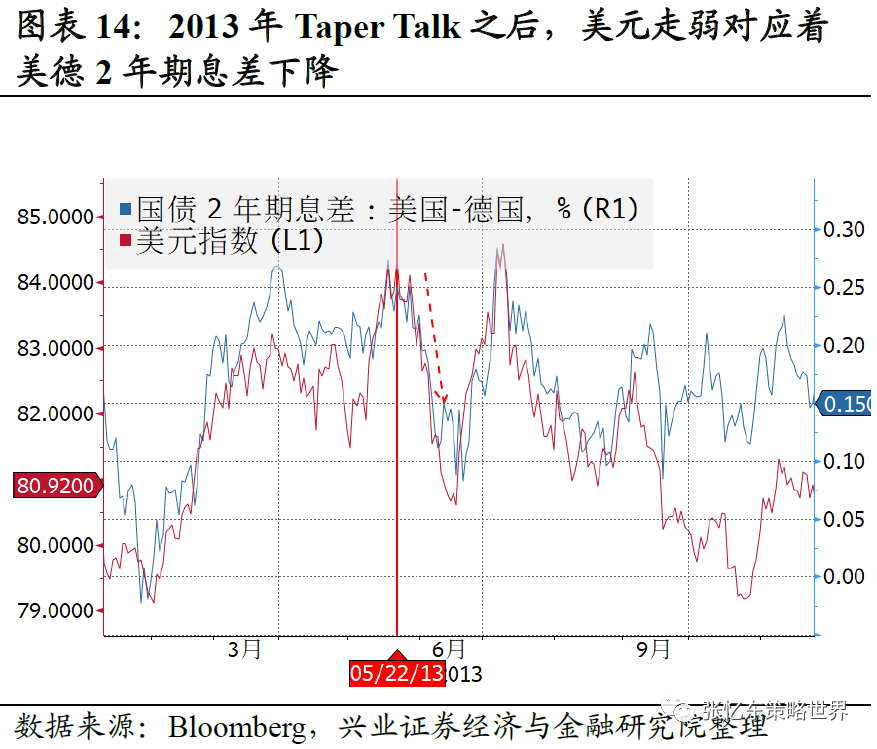

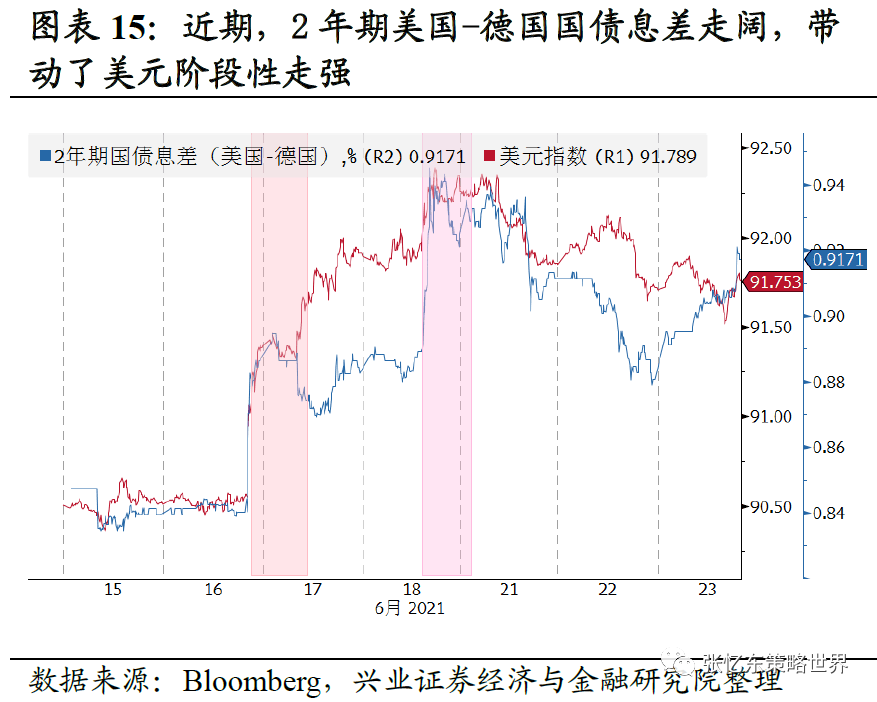

1.5、即便Taper落地,美元中短期也难以大幅走强。2013年0522Taper Talk之后美元指数反而下跌,原因是欧央行处于缩表进程。这一次,短期联储“偏鹰”带动2年期美债收益率大幅走高,2年期美国-德国国债息差走阔,美元暂时走强。中期,联储货币政策难以实质性收紧,欧元受益国际贸易景气度提升,美元指数难以大幅走高。

二、投资策略:重申《拥抱未来的核心资产》,科创长牛方兴未艾,若短期调整恰是精选个股布局时。Taper及其他的美国政策风险都是纸老虎,若是引发短期A股或港股调整,则是上车中国科创长牛行情的好时机。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

报告正文

引言:6月FOMC会议以及联储官员布拉德的鹰派言论后,在市场Taper(缩减购债规模)预期提升的背景下市场呈现:美元反弹,长端美债收益率一度大幅回落。这种看似“反常”的现象背后反映了什么逻辑?本文从以下几点展开论述。

一、美长端利率“反常”的背后:Taper不再是影响美长端利率的主要矛盾

1.1、相似的Taper,不一样的影响

对于近期长端美债收益率的走低,通胀预期压缩是主因。首先,长端美债收益率取决于长期经济体的名义资本回报率,货币政策预期未必一定会推高或压低长端利率。其次,请注意,TIPS价格是在美国国债(名义)的基础上,来定价通胀,其通胀是真金白银交易出来的,代表了市场的真实预期。中长期通胀预期走低对长端美债收益率施加了下行压力。

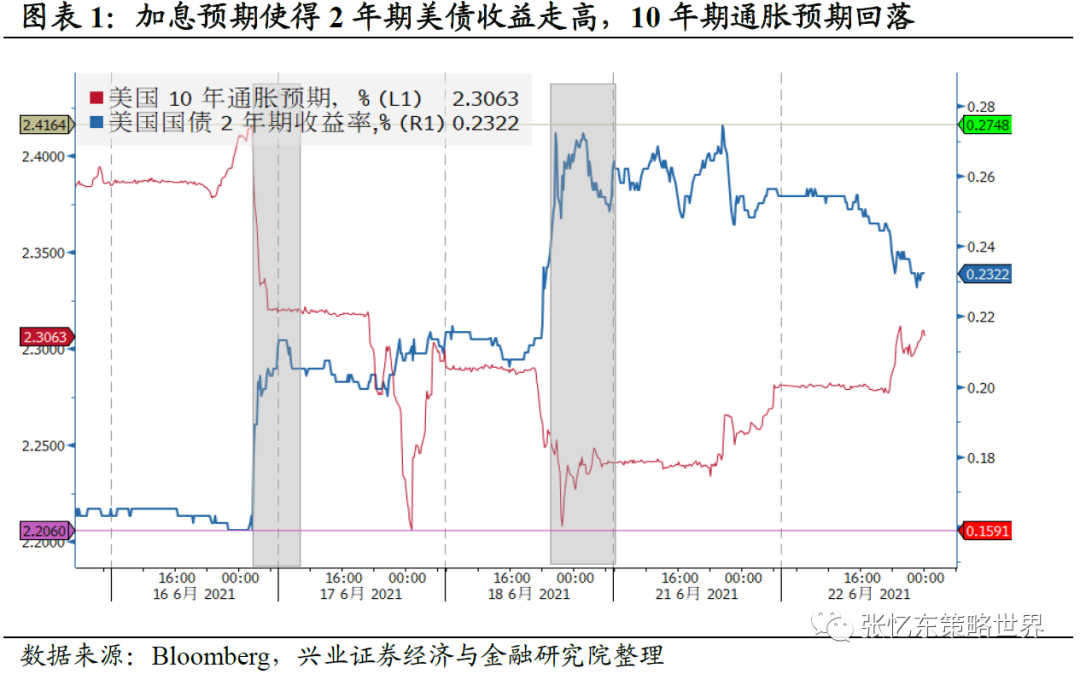

6月FOMC会议之后,市场演绎的是经典的货币政策紧缩预期提升的模式:中短期利率走高,中长期通胀预期被压缩,进而使得长端名义利率承压,这与2013年联储转鹰发生的情况类似。

6月FOMC会议散点图调整使得加息预期提前,因此2年期美债收益率从低点的0.159%一度升11.6bp至0.275%;同时通胀预期被压缩,10年期通胀预期从高点的2.415%一度下跌20.9bp至2.206%。高频视角下,每次2年期美债收益率阶段性回升均对应着10年期通胀预期的回落。

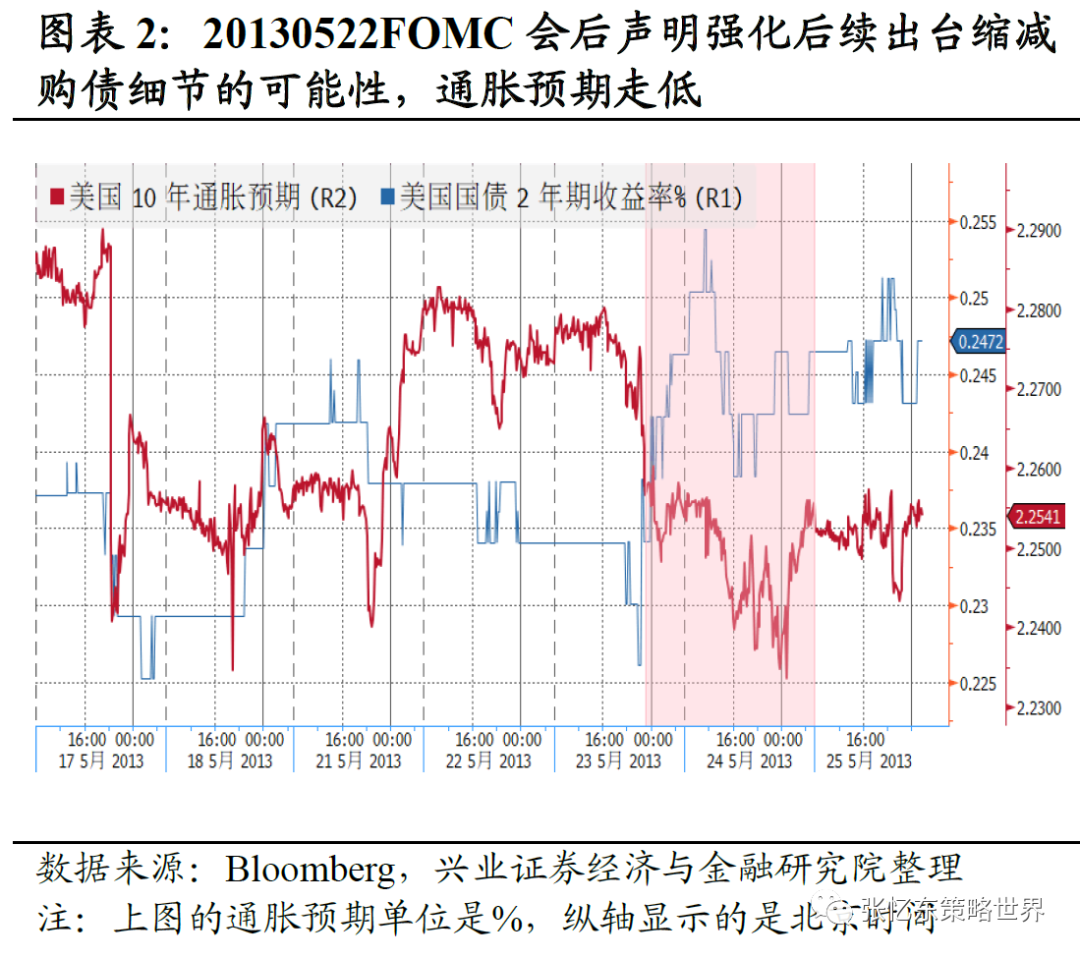

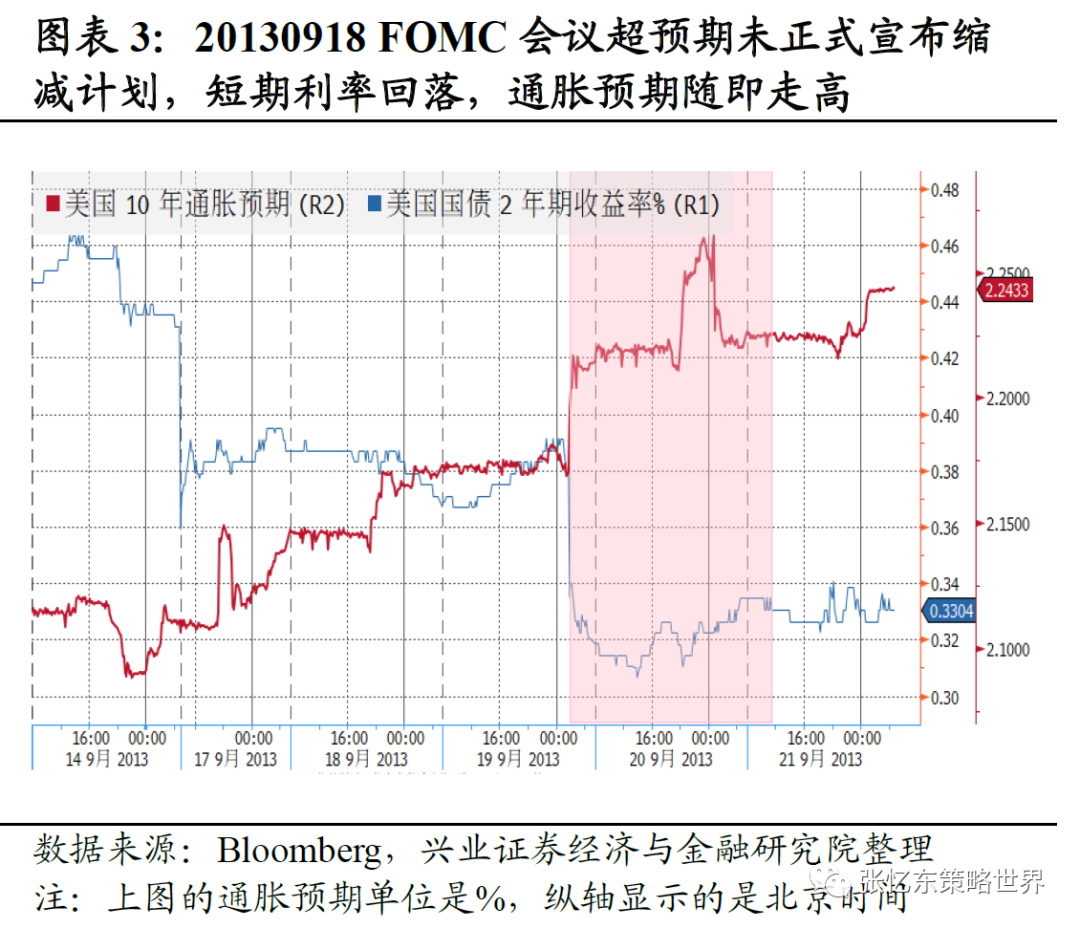

这个情况和2013年联储转鹰类似,紧缩预期和中长期通胀预期负相关。2013年,0522TaperTalk超预期,短期利率走高,同时中长期通胀预期被压缩。0619FOMC会后声明强化后续出台缩减购债细节的可能性,通胀预期走低。0918FOMC会议超预期未正式宣布缩减计划,短期利率回落,通胀预期随即走高。二者相关性在高频视角下相关性明显。(注:0522TaperTalk(缩减放话)指的是,2013年5月22日,伯南克在国会听证会上表示:“如果经济持续改善,并且有信心维持,将会在接下来的几次会议中放缓购债节奏”。)

但是,不同之处在于,2013年0522 Taper Talk后,10年期美债收益率在通胀预期下行的情况下依旧快速上行,3个月内上行了100bp。本次联储会议后市场对Taper的预期大概率有所提前,毕竟加息要先Taper,但是长端名义利率却一度大幅走弱。

1.2、为什么2013年Taper冲击难重演?

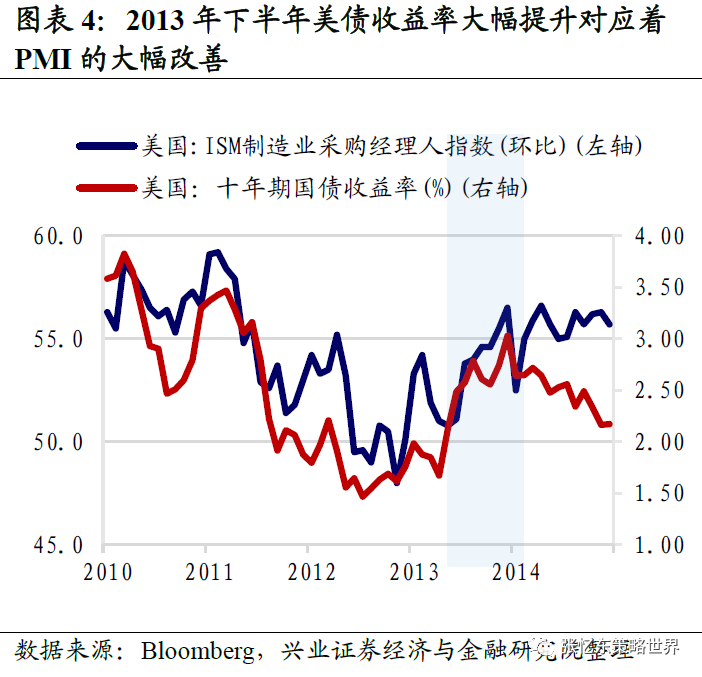

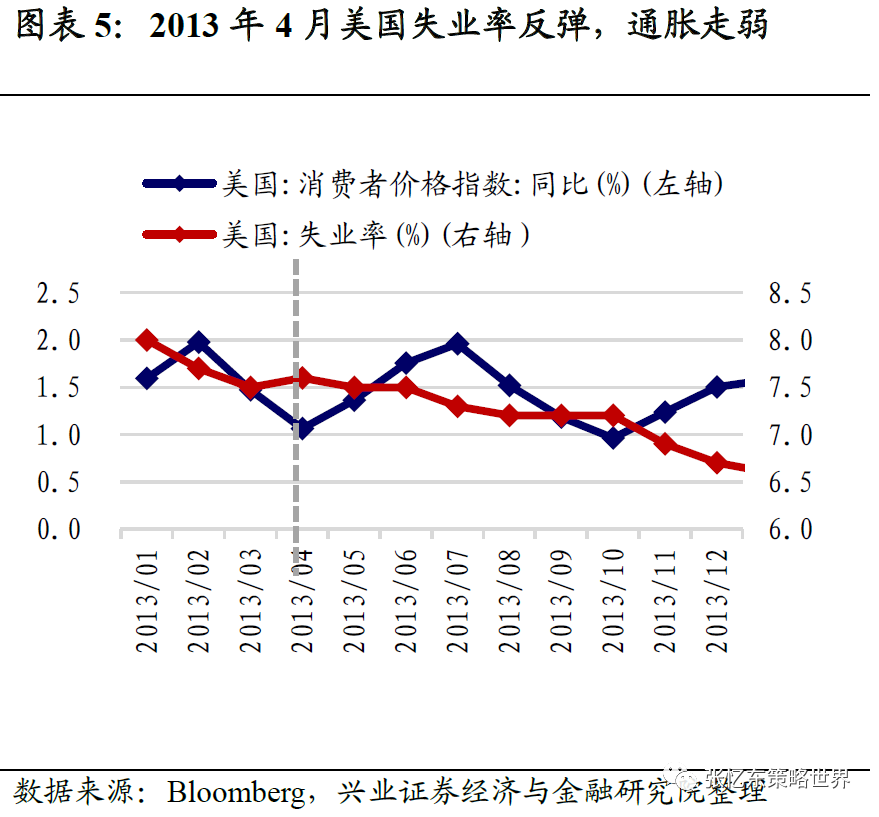

2013年Taper Talk后下半年长端名义利率大幅走高主因是经济大好,Taper超预期阶段性推升美债收益。2013年0522Taper Talk以后,十年期美债收益率从5月21日收盘1.93%大幅上升至9月6日的3.0%。

首先,2013年5月Taper Talk发生在美国经济上升期,Taper Talk后,美债收益率回升的整个阶段对应着美国PMI低位大幅回升。2013年6月-8月期间,美国经济改善的幅度是喜人的,美国ISM 制造业PMI从5月的50.0大幅上行到8月的56.3,因此长端名义利率走高幅度较大。

其次,0522Taper Talk超预期,货币政策态度短期内大幅转向,使得美债市场资金供需预期变化成为主要矛盾。2013年4月美国的失业率小幅抬升、通胀走弱;4月30日的FOMC会后声明给出了经济前景承压的表态:“委员会依然观察到经济的下行风险,也能预期中期来看,通胀可能会低于2%的目标”。短短20日左右,5月22日联储便大幅转鹰,因此,市场并未做好联储Taper临近的准备。

1.3、2021年下半年,Taper不再是主要矛盾,美债收益率有望区间震荡

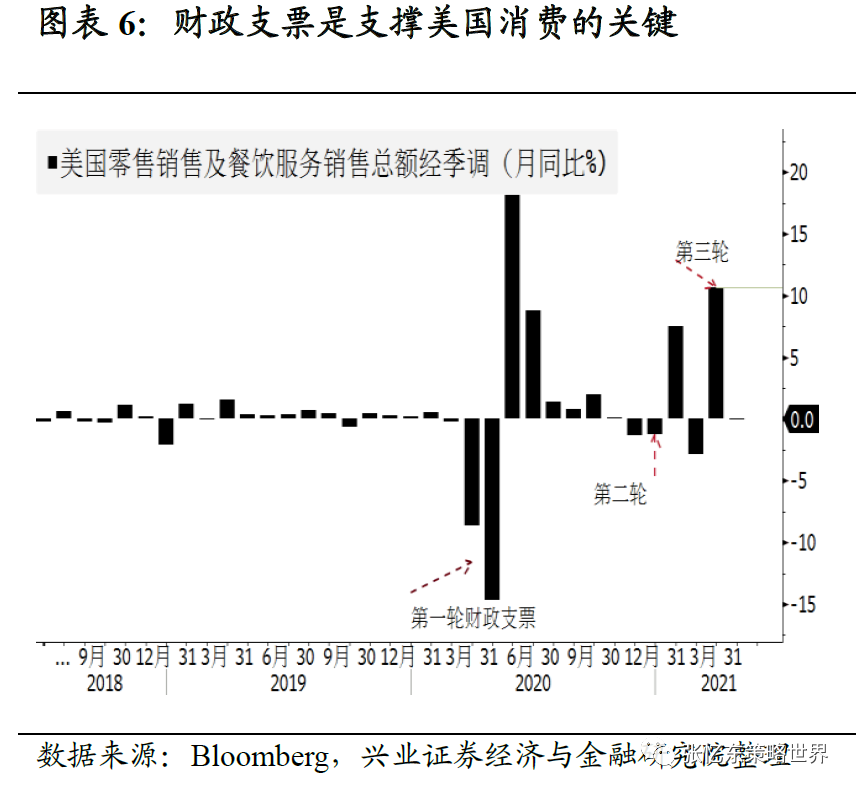

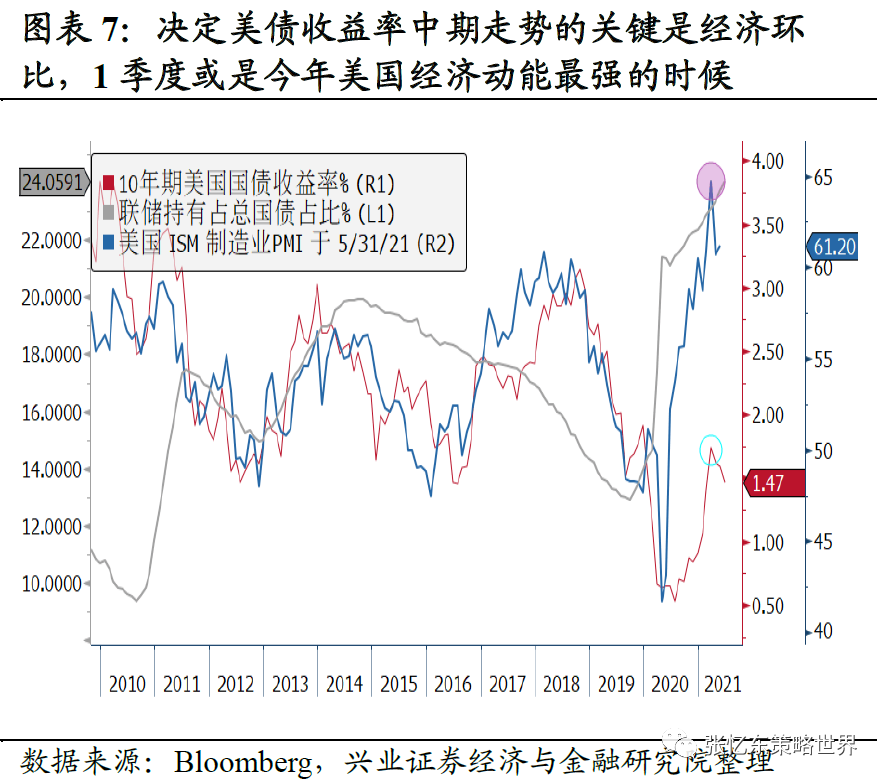

第一,当下美国此轮经济复苏已经进入高潮,下半年美国经济环比动能将放缓,难以重现1季度的高斜率修复的阶段。因此,即使Taper,美债收益率难大幅走高。决定美债收益率中期走势的是经济环比增长动能——数据上衡量经济环比动能的PMI与美债收益率的走势高度一致。正如我们在中期策略报告0615《拥抱未来的核心资产》里谈到的,随着财政部不再发放财政支票,美国经济最强的引擎,美国消费动能将会弱化,因此下半年美国经济环比动能难以重现上半年的光景。

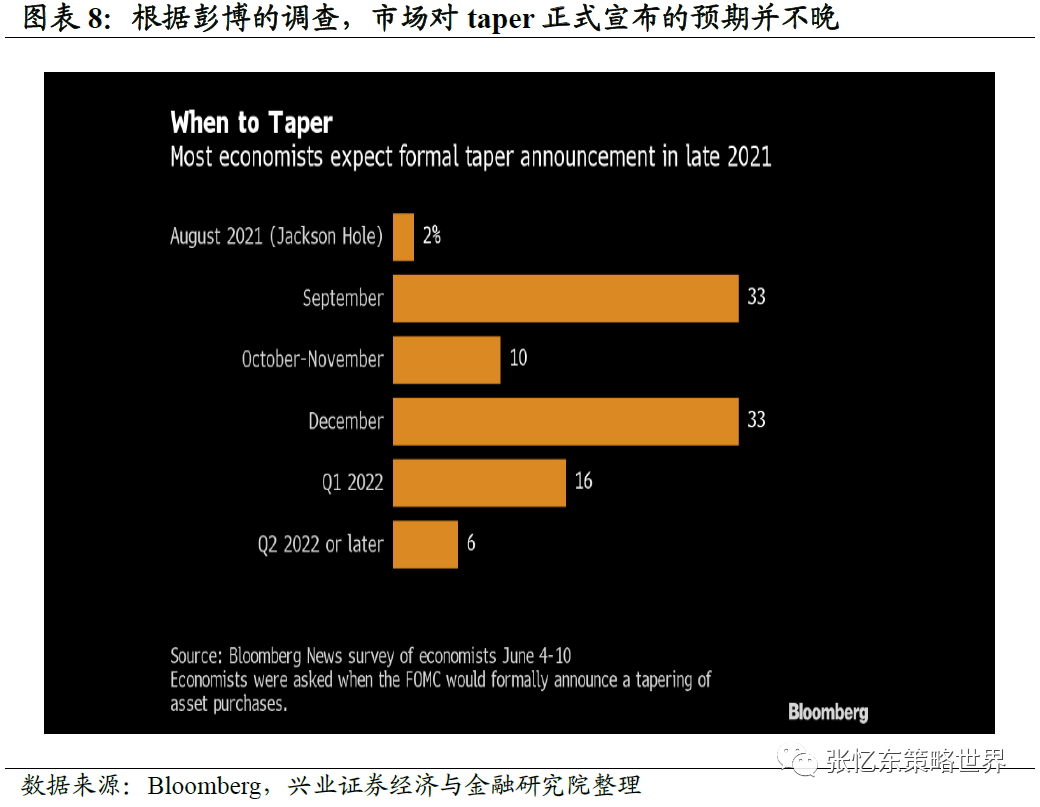

第二,当下市场已经对Taper有了较为充分的预期。毕竟早在2021年1月披露的2020年12月FOMC会议纪要就提到了按照2013-2014年的模式开展Taper的可能性,当下市场已经对其消化长达约半年之久。根据彭博调查,78%的受访经济学家预期联储将会在2021年8-12月某个时间点正式宣布实施Taper,其中33%预期9月底就会正式宣布。

1.4、再次强调我们对于美国长债利率中长期保持低位徘徊的判断

再次强调我们对于美国长债利率中长期保持低位徘徊的判断。从中长期来看,美债收益率将维持低位震荡,这是美国实践MMT(现代货币理论)的必然选择,是美国依赖债务扩张型经济刺激之路的必然结果,是大国博弈背景下编造“赢得经济竞争”的新“美国梦”的前提条件。下半年美国流动性难紧,海外低利率环境将打脸“紧缩”预期。

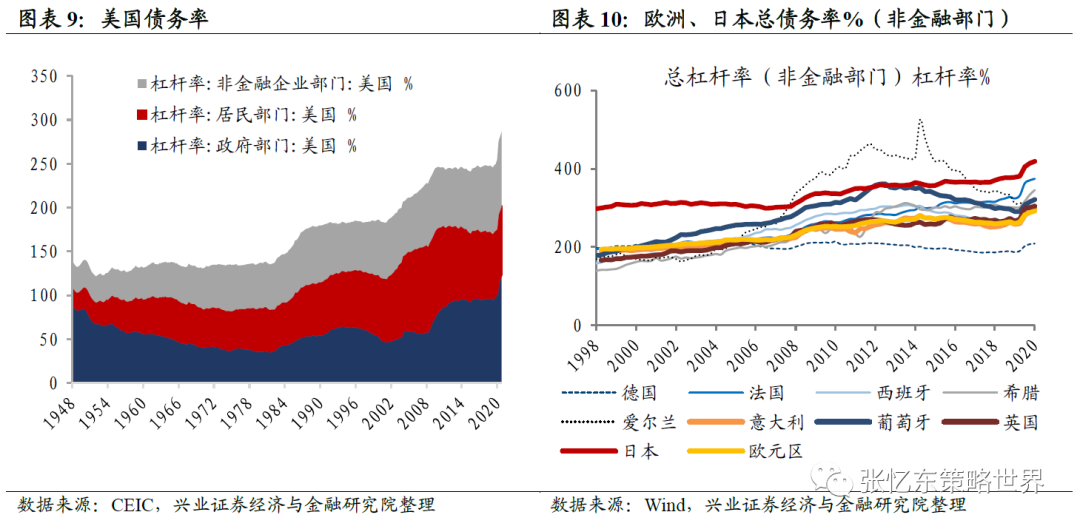

首先,当前以美国为代表的西方国家已深陷高债务的泥潭,难以承受高利率之痛。据国际清算行统计,截至2020年12月数据,美国的总债务率(包括政府、居民和非金融企业)高达296.1%,其中,政府债务率高达122.8%,创150年新高。欧元区总债务率高达288.5%。

其次,大国博弈背景下,当前美国没有意愿和信心刺破债务泡沫,更愿意选择用钱买时间——保持低利率、容忍高通胀、刺激经济最终化解风险的“美国梦”。当前高债务背景下进行紧缩、引发类似2008年金融危机,概率极低。相反,通过债务扩张来“买”制造业回流的时间、“买”科技创新的时间,概率更大,最终竞争力提升而化解风险,这可能是拜登政府正在编造的新“美国梦”。

第三,以史为鉴,大国博弈是利益之争,这次美国的刺激政策很难轻松退出。上世纪70年代美国打输越战,在政治军事、经济层面美国分别遭遇苏联和日本的竞争压力,美国的总债务率从1981年约30%上升到1995年的65%。同期,美元兑日元汇率从80年初的250附近贬值到1995年85。

这一次,美国抗疫不利、民粹盛行、政治撕裂,中国的崛起让部分美国政客如坐针毡,所谓“赢得与中国的竞争”成了转移矛盾的借口。截至2020年,中国/美国GDP比重高达70%,已接近上世纪日本/美国GDP比值的峰值(71%)。

1.5、即便Taper落地,美元中短期也难以大幅走强

历史经验显示,Taper未必带来强美元。2013年0522Taper Talk之后美元指数不但没有走强反而下跌,原因是欧央行处于缩表进程,美国-德国2年期息差反而缩窄,因此欧元走强、美元指数走弱。

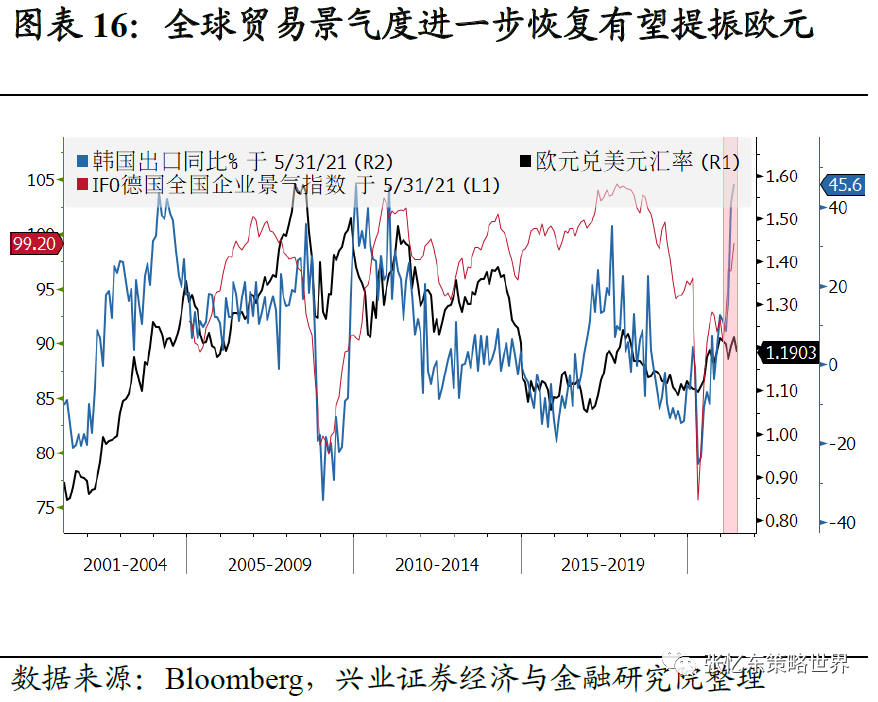

下半年,我们认为美元指数即使有反弹,但也难趋势反转。首先,下半年联储货币政策难实质性收紧,低利率将继续维持;其次,从国际贸易景气度提升的角度,欧元有基本面支撑,因此美元指数中期难以大幅走高。历史上,反映全球贸易景气度的全球经济“金丝雀”韩国出口同比和欧元兑美元走势高度相关。

二、投资策略:重申《拥抱未来的核心资产》,科创长牛方兴未艾,若短期调整恰是精选个股布局时

再次强调我们中期策略报告0615《拥抱未来的核心资产——中国权益资产(A 股+港股)2021 年中期投资策略》对下半年的判断:

下半年,美国经济动能放缓,Taper不再是美长端利率的主要矛盾,有望维持区间震荡;所以,全球成长股的估值风险释放也会告一段落,有基本面支撑的成长股将有望再次跑赢,尤其是科创领域的“未来核心资产”。我们自2020年7月下旬开始推荐周期股和价值股的价值重估,目前全球价值股相对成长股的性价比已显著降低,风格已平衡。

中国权益资产面临的宏观环境有惊无险,三季度可能是下半年的风险释放相对集中的阶段。下半年,Taper预期可能还会阶段性地扰动资本市场情绪,特别是在8月Jackson Hole峰会以及9月FOMC会议前后。此外,下半年中国化解存量风险、金融反腐都有短期扰动。

但是,在下半年行情震荡消化风险之后,市场风格将向真正成长股倾斜,Taper及其他的美国政策风险都是纸老虎,若是引发短期A股或港股调整,恰是精选个股布局,上车中国科创长牛行情的好时机。中国核心资产将聚焦在A股的科创板、创业板、港股的新经济领域。特别是科技创新、先进制造业优质公司和高性价比资产,尤其是市值在100亿到800亿元区间的科创“小巨人”。重点把握以下两个领域的投资机会。

第一个投资机会在科技创新领域公司,具体包括算力产业链、互联网新应用、消费电子创新场景等领域公司。其中,算力产业链重点关注:鸿蒙生态繁荣发展,信创产业加速国产化进程的机会:全面高景气的云计算;以及算力赋能产业,包括推动制造业走向智能制造的工业互联网、产业加速拐点将至的智能驾驶等。创新场景如新能源车、自动驾驶、穿戴式设备,甚至是 ARVR等需求,将驱动消费电子细分领域进入新的高成长期。

第二大投资方向是先进制造业优质公司,包括半导体、新能源车、智能汽车以及新能源、军工、高端装备制造等。

三、风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。

本文选编自微信公众号“张忆东策略世界”,作者:张忆东;智通财经编辑:卢梭。

扫码下载智通APP

扫码下载智通APP