东吴证券:国内生活用纸行业头部四家分化显现,推荐中顺洁柔(002511.SZ),关注维达国际(03331)

核心观点

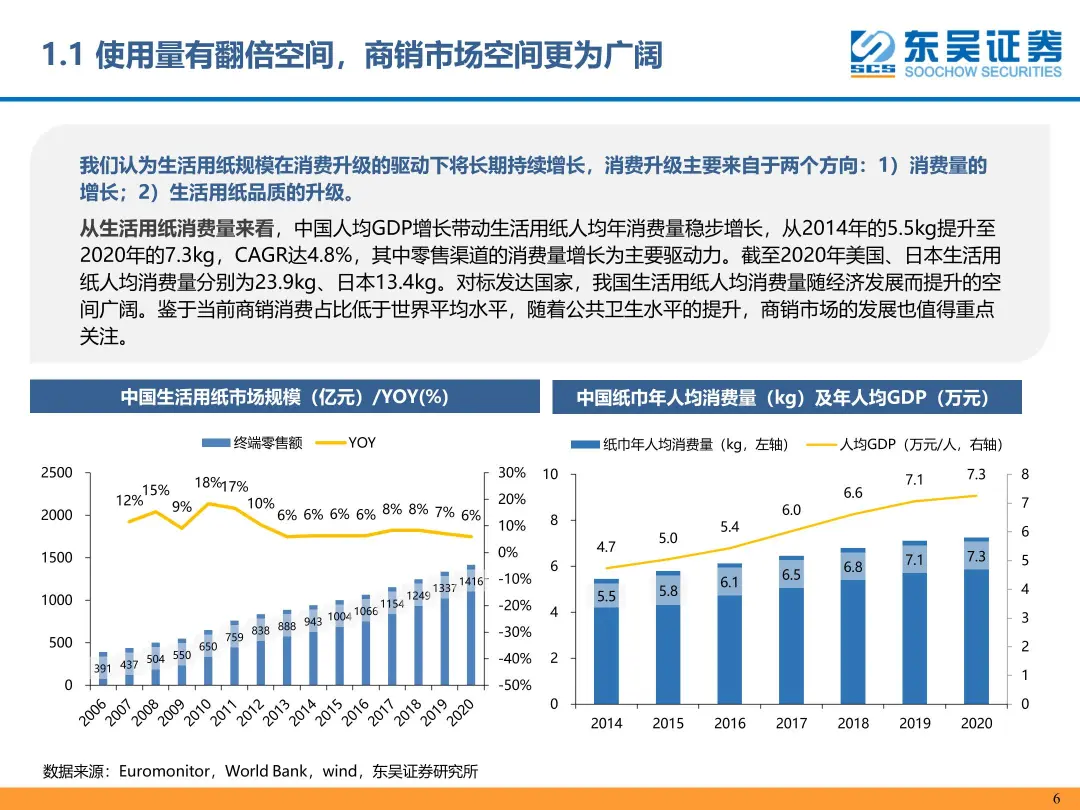

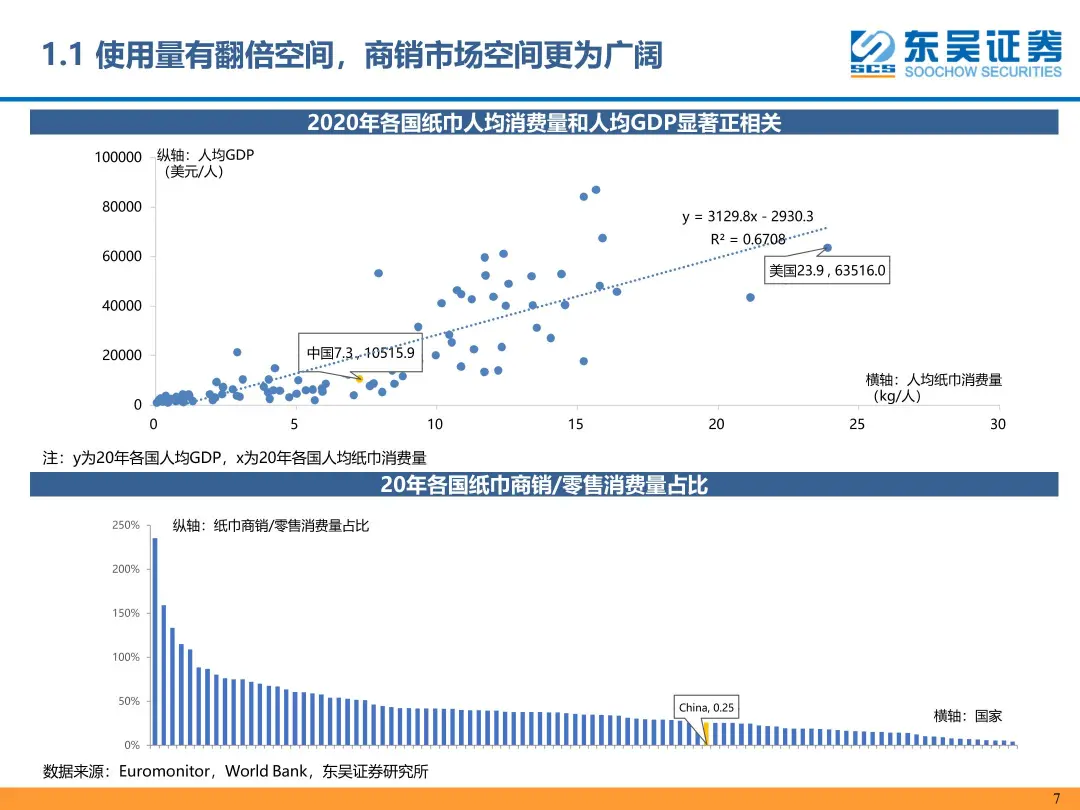

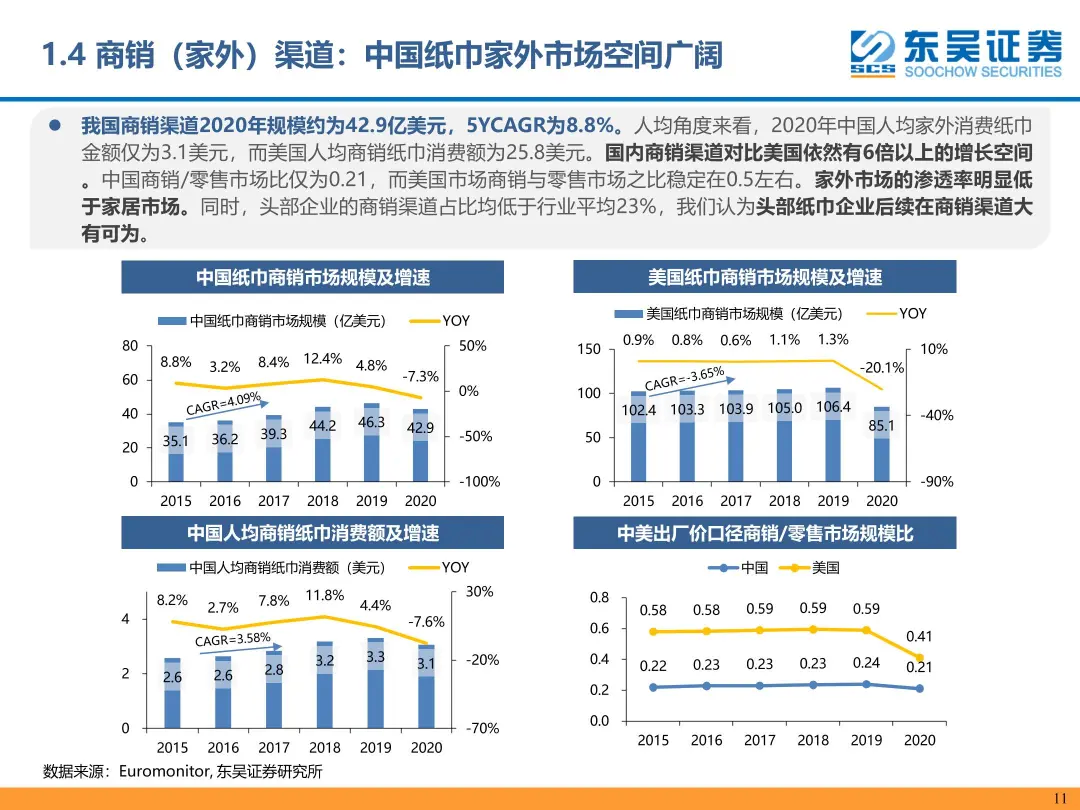

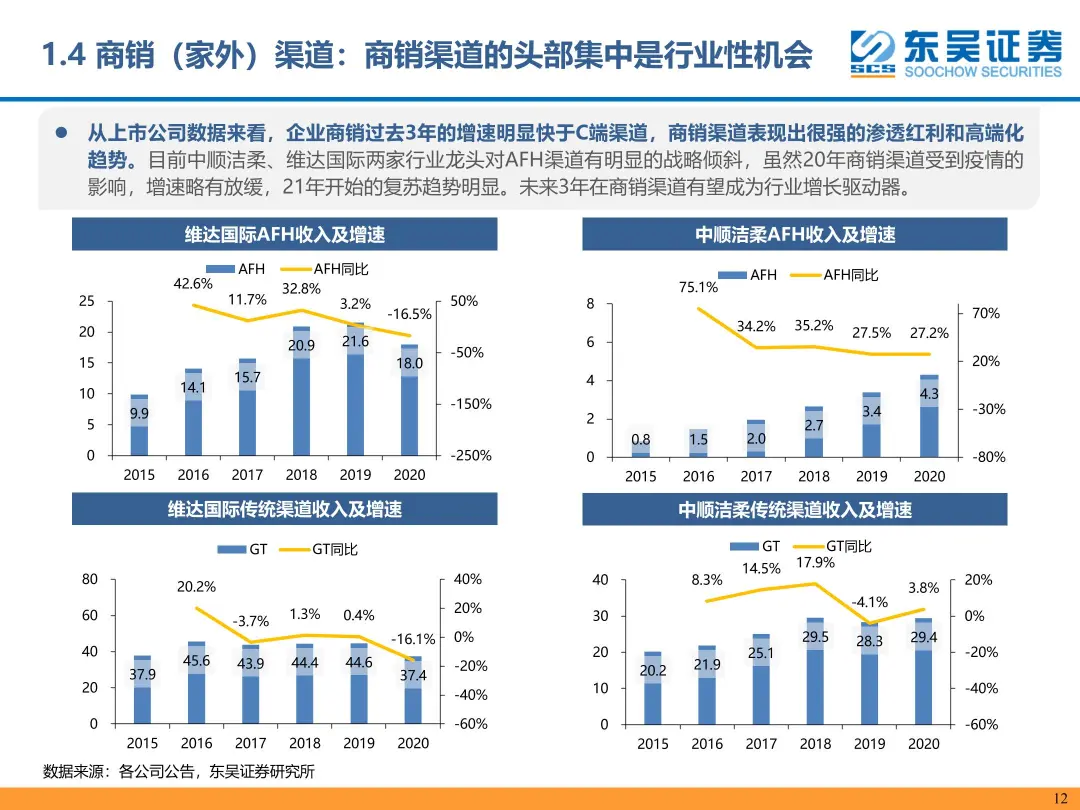

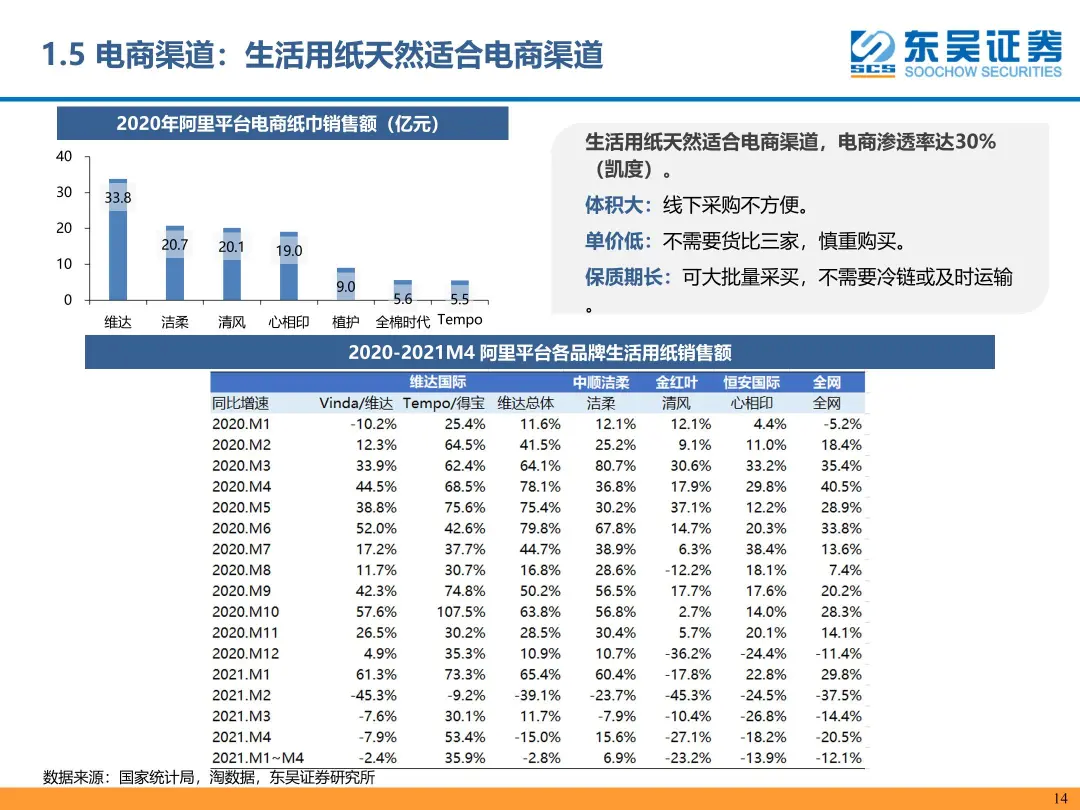

行业属性:需求韧性防御性强,消费升级及细分场景需求推动量价齐升。根据Euromonitor数据,截至2020年我国生活用纸市场规模1416亿元,作为必选消费品需求韧性较强历史表现稳健,未来量与价都有提升空间:1)消费量:人均用纸量有翻倍以上的空间;2)单价:消费升级持续,体现在高端纸种占比提升及使用场景细分化。商销和电商渠道持续高增,这两个赛道的头部集中趋势更加明显:1)商销(AFH)渠道成长潜力大,带来头部进一步集中的机会;2)主流电商电商集中度提升潜力大。

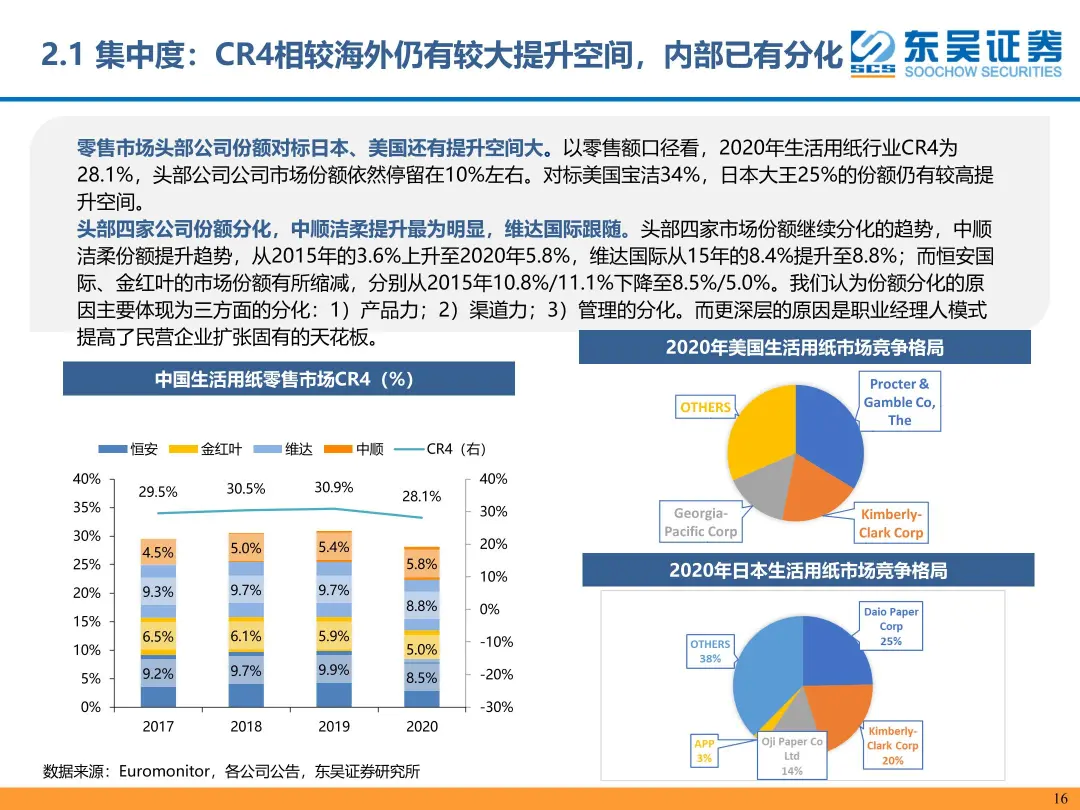

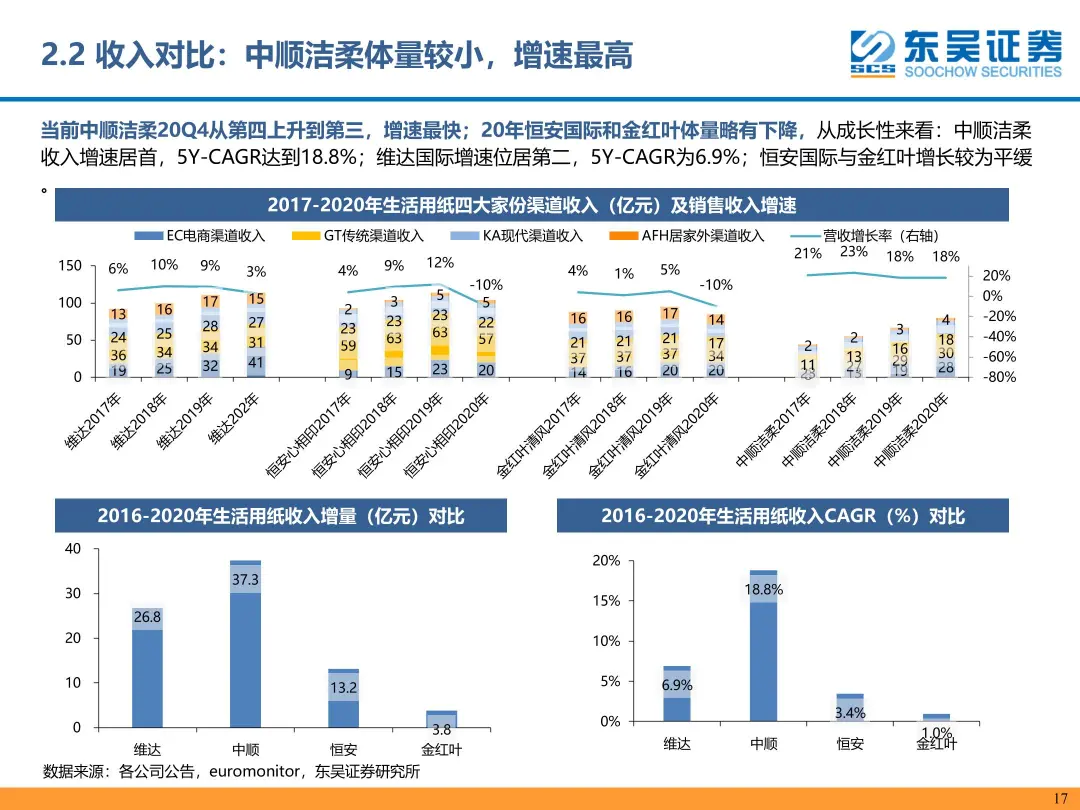

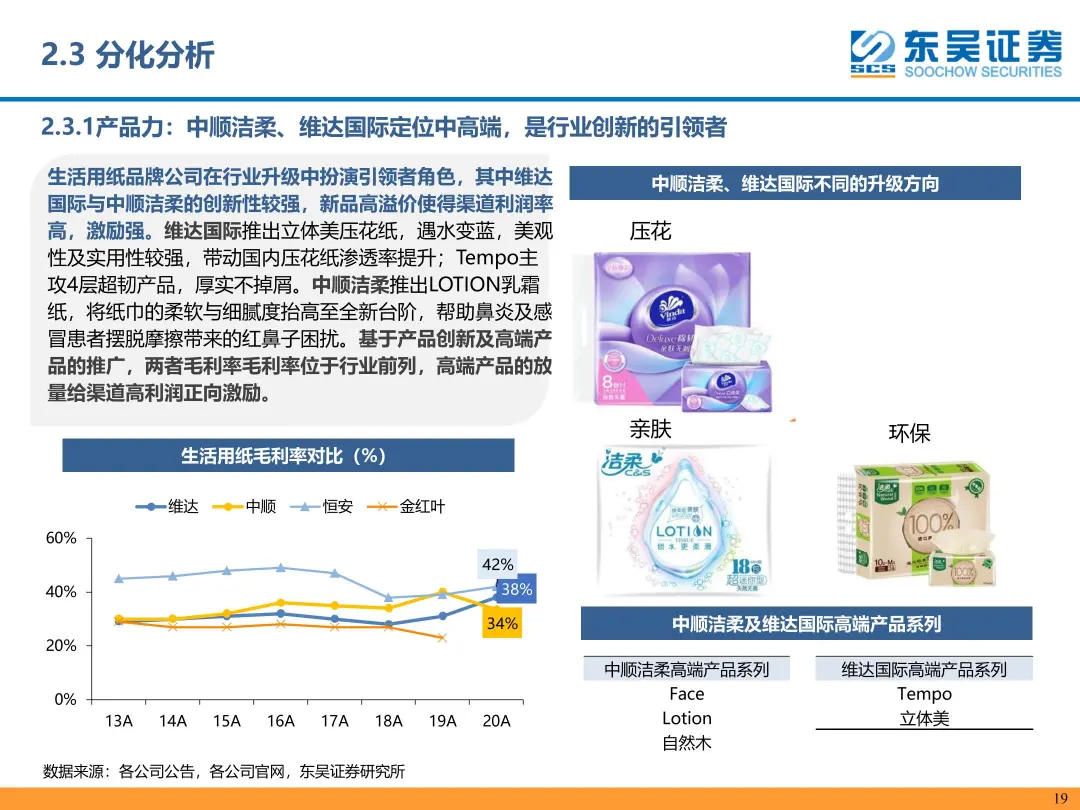

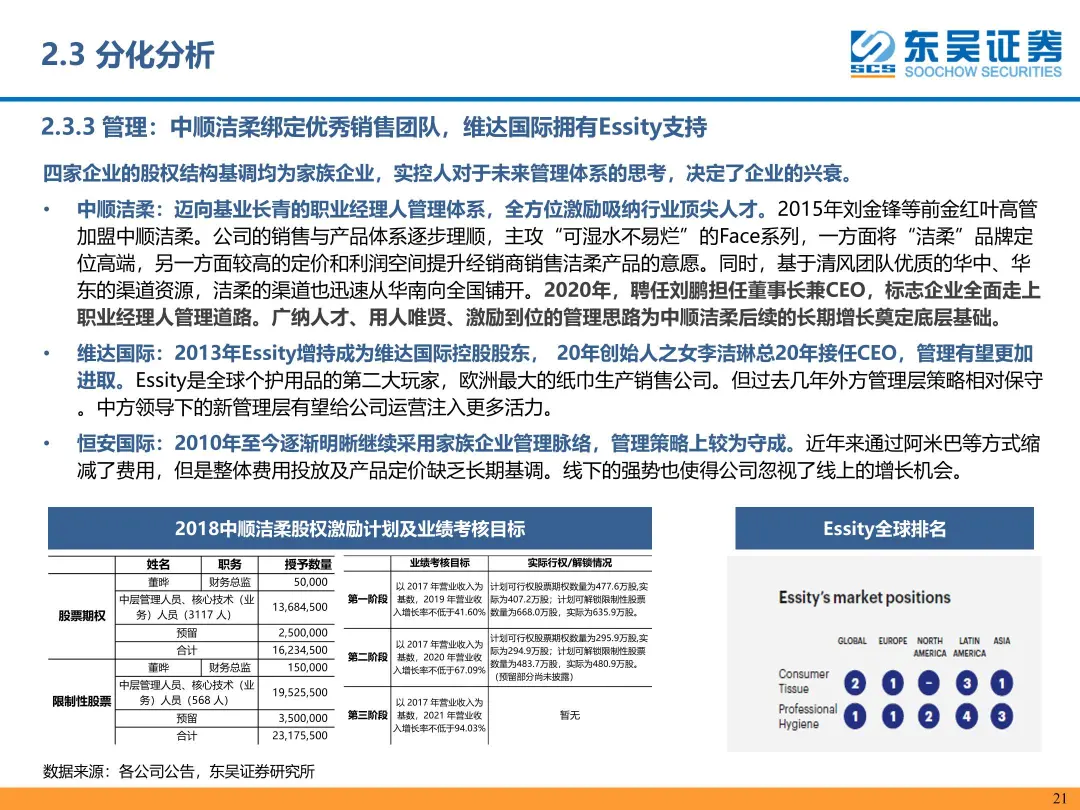

行业格局:格局体系带来头部四家分化显现,看好中顺洁柔(002511.SZ)与维达国际(03331)领跑。目前国内生活用纸行业CR4约为35%(零售额口径),相比美、日仍有较大提升空间,其中中顺洁柔成长性较为突出,份额持续提升,维达国际份额稳定,恒安国际(01044)、金红叶出现下滑。四大家分化的原因分析:1)产品力:中顺洁柔、维达国际定位中高端,新品研发能力较强;2)渠道:中顺洁柔、维达国际把握住电商渠道崛起机会,中顺洁柔GT渠道经销商利润高;3)管理:中顺洁柔管理层能力强、激励到位。长期增长驱动力:1)产品策略:中顺洁柔开拓中低端市场,维达国际持续发力高端产品;2)个护:中顺洁柔稳健扩品,维达国际卫生巾推广顺利。

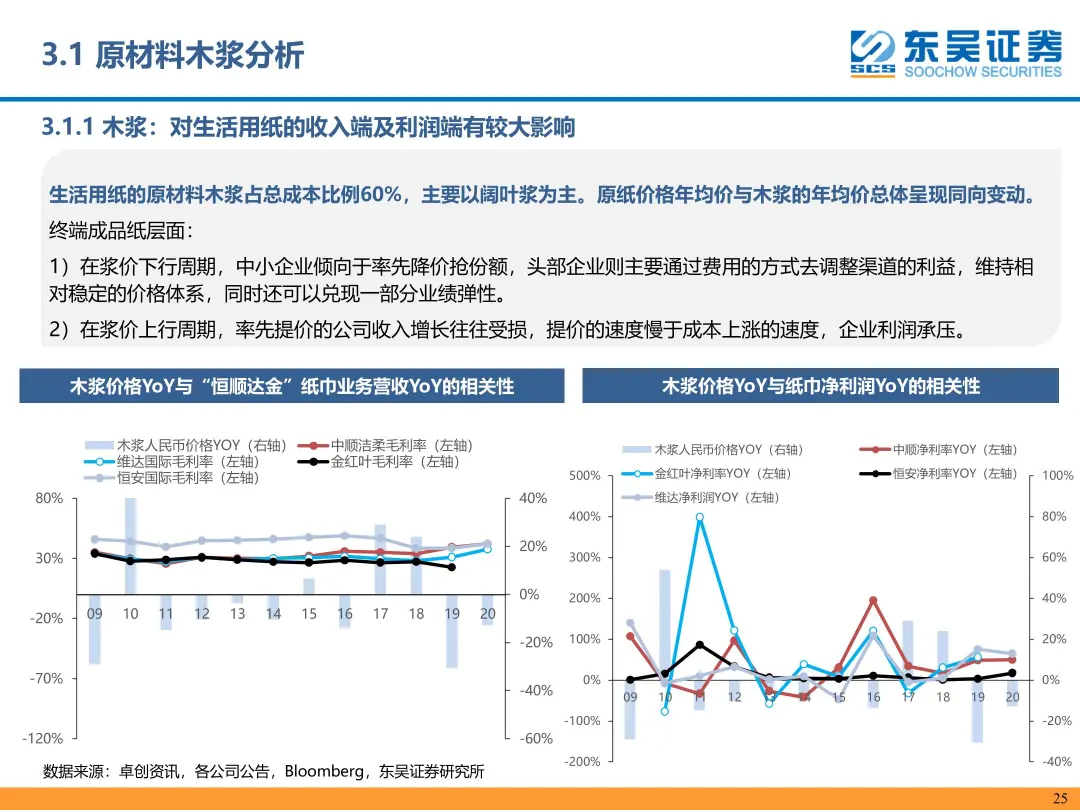

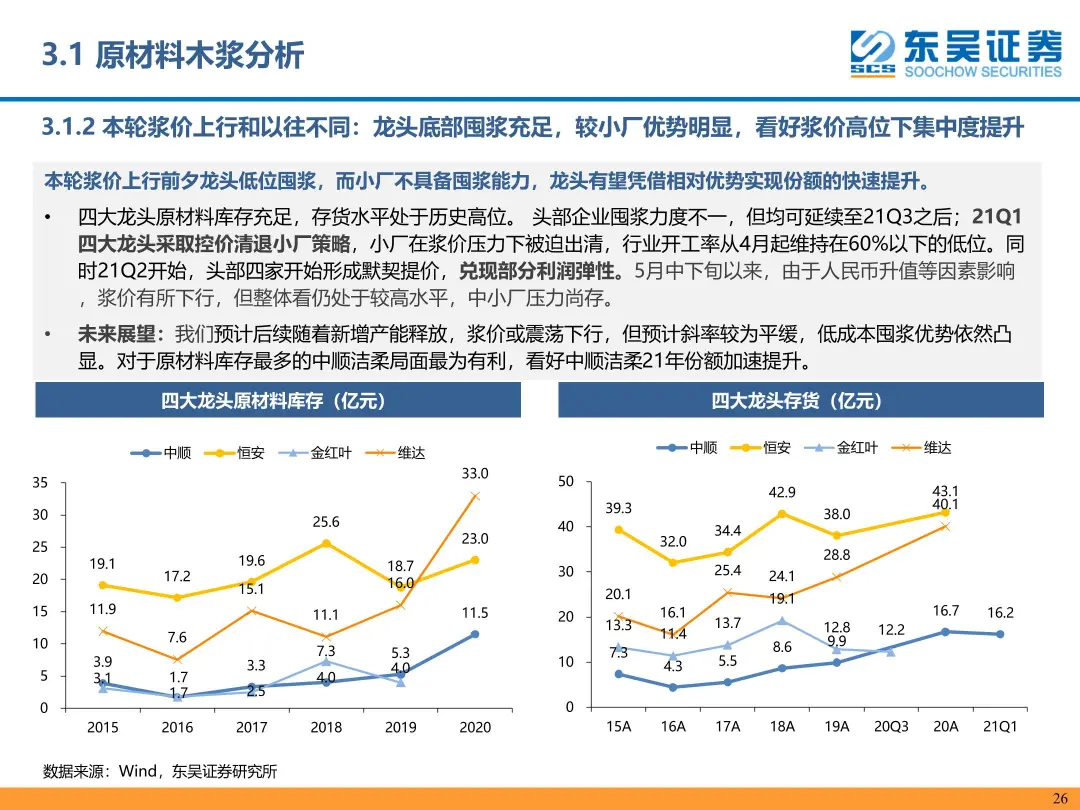

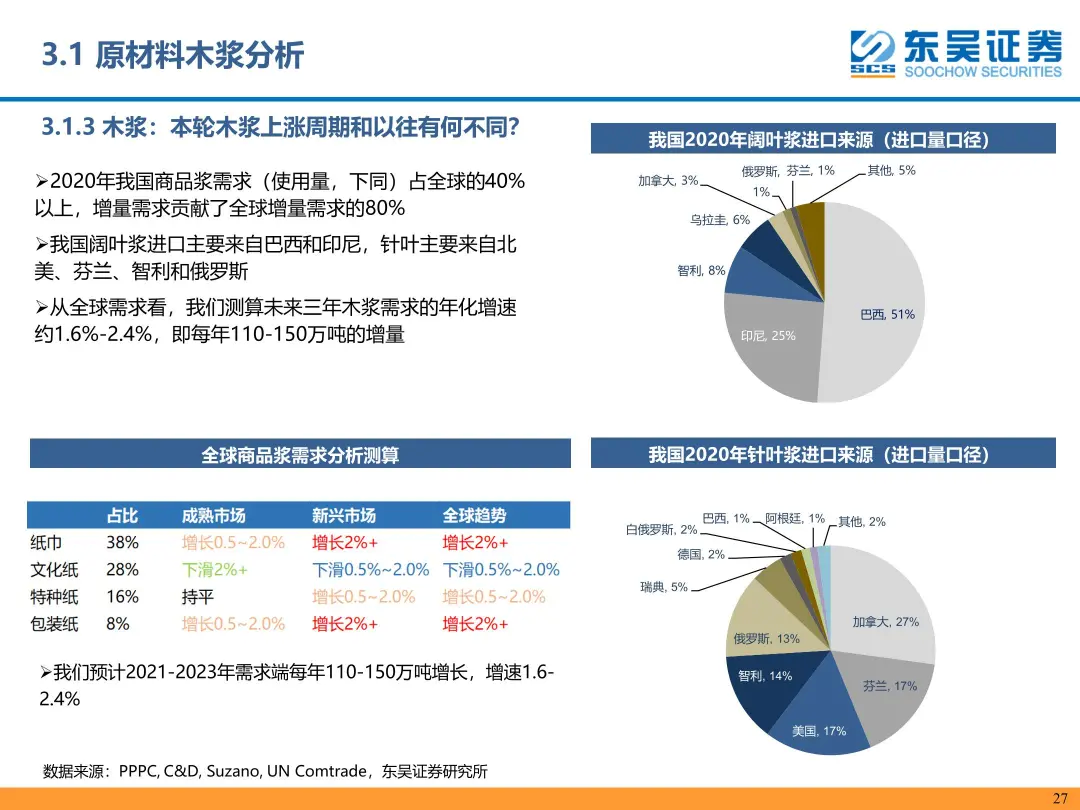

市场预期差:龙头囤浆前期控价扩份额,看好21年收入及利润双升。全球21Q4开始进入阔叶新增产能投放期,供需偏紧浆价高位有望持续至21Q4,下行的轨迹大概率平缓;龙头低价浆储备充足,迎来利润与份额双升机会:小厂提价后出货承压,根据卓创资讯,4月后生活用纸行业开工率骤降(60%以下),四大家发布提价函但涨幅低于小厂,看好中顺洁柔21年份额加速提升。

风险提示:汇率及原材料价格大幅波动;市场竞争加剧;生活用纸使用量提升不及预期;价格及促销策略变化的风险。

本文选编自微信公众号“张潇的轻工消费洞察”,作者:东吴轻工张潇团队;智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP