美债收益率曲线趋平,市场为何对美联储不安?

美联储在上周暗示加息快于预期之后,10年期和30年期美债收益率下挫,收益率曲线趋平。分析师表示,许多投资者正在对押注通胀走高的交易进行平仓,因美联储声称不会让通胀飙升至令人担忧的水平。

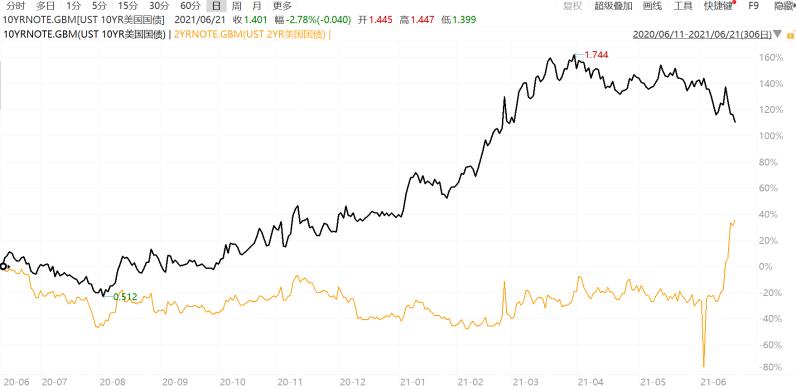

具体来看,6月21日,30年期美债收益率跌破2%,为2月以来首次;10年期美债收益率跌破1.428%,续刷3月3日来新低。

道明证券(TD Securities)驻纽约的利率策略师根纳迪·戈德伯格(Gennadiy Goldberg)表示:“市场现在似乎已经由美联储将放任通胀走高的观点,转向美联储将把通胀扼杀在摇篮中。”该策略师进一步补充称“真相可能介于两者之间。”

“他们正试图加强对叙事的控制,我认为政策制定者不希望人们认为美联储在通胀方面落后于曲线,”戈德伯格说。

上周五,圣路易斯联邦储备银行行长詹姆斯布拉德表示,由于通胀上升速度快于预期,他认为明年将开始加息,收益率上涨。“我们原本期待一个好年头,一个好的重新开放,但今年通胀率比我们预期的要高,我认为更倾向于鹰派以控制通胀压力是很自然的,”布拉德说。

布拉德发声之后,收益率曲线继续趋于平缓。5年期和30年期美债收益率趋于平缓至 111个基点,达到自去年9月以来最小的差距。分析师表示,由于投资者平仓押注曲线趋陡的拥挤交易,对于当前收益率曲线趋平的市场解读被夸大了。

摩根大通分析师表示:“我们认为,长端陡峭的收益率可能被用作高收益率的积极套利方式,尤其是在预期的美联储升息仅有两年之后,而这些头寸的平仓增加了收益率曲线趋平的压力。”

德银:美联储收紧政策面临诸多难题

与此同时,也有分析师将美债收益率趋平解读为美联储政策失误的体现。德意志银行首席外汇策略师George Saravelos表示,美债收益率变化可以归结于,市场对实际中性利率(r*)持悲观预期。

Saravelos从三个角度分析美联储提前加息的市场影响,首先是美元部分。美元的大幅上涨完全符合传统观点,即对美元来说最重要的是前端实际利率。美联储加息预期在2023年大幅走高,并支撑美元短期走强。即使10年期美国国债收益率没有创新高,美元强劲反弹也不足为奇。

其次是商品角度:正如德意志银行策略师所指出的那样,美联储在推高大宗商品价格方面所扮演的角色不应被低估,目前美元和贱金属价格之间的高度相关性或许最能说明这一点。Saravelos援引德意志银行固定收益部门团队观点称,美联储的资产负债表、大宗商品价格和通胀预期之间存在着极其强大的联系,而事实上2013年的缩减也标志着当时的通胀预期见顶。

同样,经济学家已经表明,即使是基于调查的通胀预期指标,如密歇根州消费信心指数,也与商品价格具有高度相关性。所有这些都强化了这一点,即美联储在通过美元和大宗商品影响通胀预期方面可以比通常假设的更强大。

最后,也是最重要的,是债券和实际中性利率(r*)的角度。在美联储公布利率决议后,收益率曲线迅速趋平。根据Saravelos的说法,鉴于美联储甚至还没有开始加息,这是极不寻常的。尽管市场对2023年和2024年加息的定价已经上升,但之后的收益率却下降了,投资者认为美联储次轮加息周期只有不到两年时间。

Saravelos认为,上述情况告诉我们的是,与2015年不同,现在市场对实际中性利率(或称r*)的看法极其悲观。换句话说,市场认为在通胀和经济增长触及极限之前,美联储不会在收紧政策上走得太远,从而压低了首次加息后的收益率预期。

此外,Saravelos还补充了两个因素,以说明美联储提前收紧政策将对经济造成“重创”:在全球低利率环境下,投资者对收益率的巨大需求迫使美元走强,并以比预期更快的速度推动通缩;同时,较低的r*与股市的持续弹性相一致,尤其是严重依赖于较低中期贴现率的成长型股票。

尽管收益率几天的变动尚不构成趋势,但不能否认市场正在发出一些特殊的信号。同时,Saravelis近几周一直强调,随着经济从V型复苏的下半场过度到疫情之后的稳定状态,一些令人不安的问题重新浮出水面,例如疫情对私营部门储蓄率造成的结构性破坏,以及新的均衡实际利率水平。

总而言之,部分投资者已开始担心,美联储的过快转向将导致经济从通胀转向通缩。而彼时财政刺激计划或许已经结束,政策制定者将面临更为被动的局面。

本文选编自“万得资讯”,智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP