以香港为鉴,展望基础设施REITs上市后表现

摘 要

2021年6月21日,首批基础设施REITs将分别在上交所、深交所正式上市。我们以史为鉴,聚焦香港REITs,分析其上市初期表现、折价情况、分派收益率及流动性,为国内基础设施REITs提供借鉴。

2005年上市的REITs首日价格上涨,此后破发情形增多。2005年上市的3只REITs,具有首批效应,投资者追逐新的投资品种,有效认购倍数较高,进而推动上市首日价格上涨。上市初期价格大多先涨后跌。多数REITs在上市后1周或1个月呈现上涨态势,在上市后3个月价格下跌。

从市净率看,香港REITs大多处于折价状态,即市净率小于1。市净率可以作为买入时机的参考因素。在资产分红保持良好的前提下,市净率低于中枢的幅度越大,则进入时机越好。

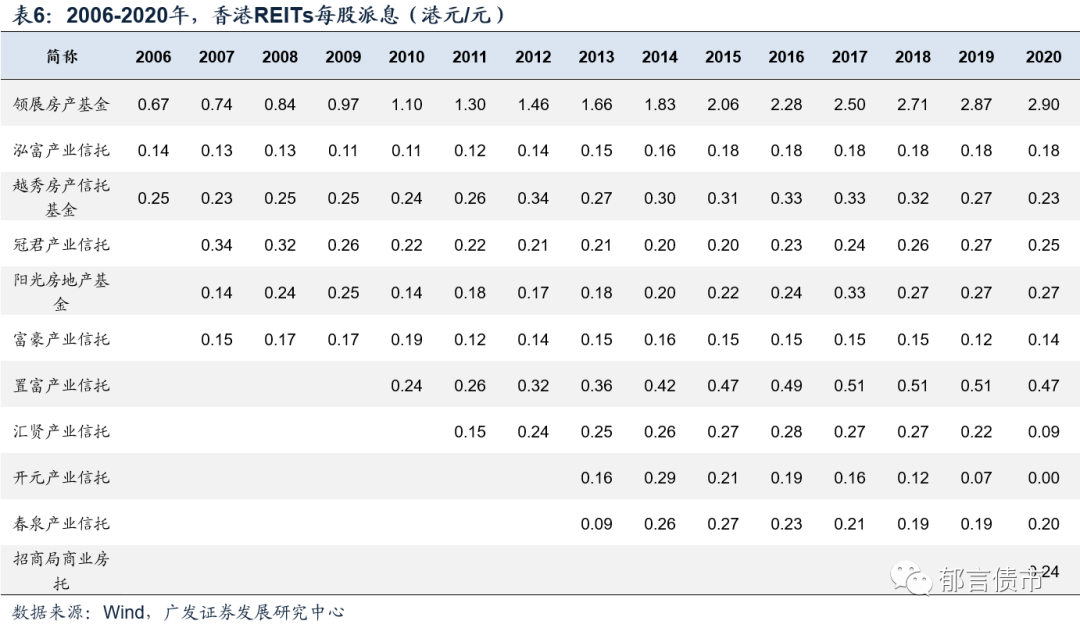

分派收益是REITs持有人重要的收益来源。由于分派收益率还受REITs市价的影响,因此单纯的分派收益率的高低并不能代表一只REITs的综合回报,还需考虑每股派息规模及增长、市价的变化。综合回报最高的领展房产基金,每股派息规模最高且持续增长,不过由于市价较高,分派收益率处于较低水平,仅3.5%-4.5%左右。而酒店类的富豪产业信托(01881)和开元产业信托(01275)的分派收益率较高,但其每股派息和市价均较低。

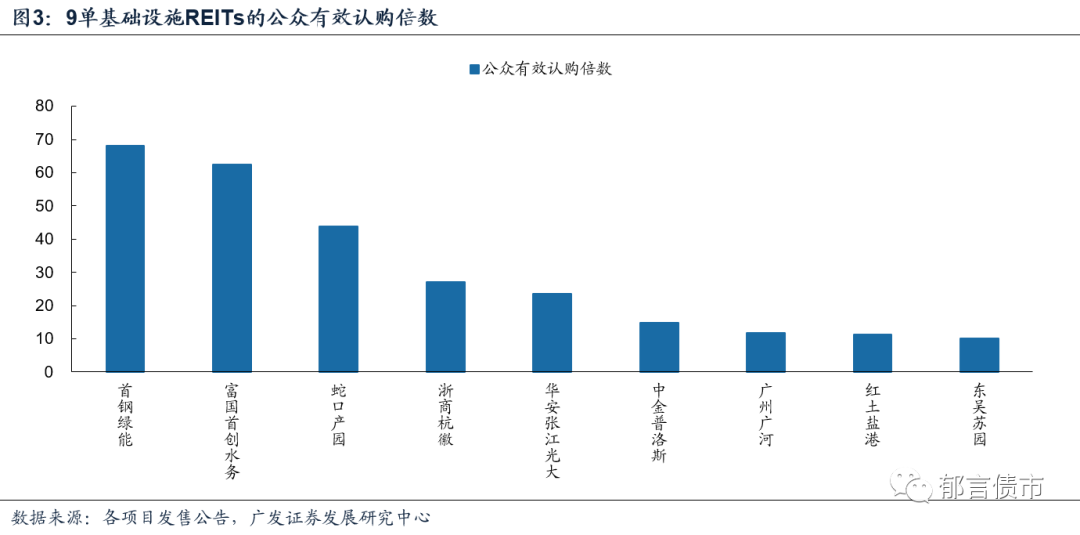

展望国内基础设施REITs上市,投资者申购热情很高,首钢绿能、富国首创水务的公众有效认购倍数超过60倍,最低的东吴苏园也超过10倍,因此上市首日破发的概率可能相对较小,可能存在部分产品在首日的涨幅高于10%甚至20%。上市后一段时间,基础设施REITs价格也可能类似于香港REITs上市初期的表现,呈现先涨后跌,不排除出现市值低于资产估值的情形。

由于基础设施REITs基金净值采用成本法计量,判断折价和买入时机不再是市净率,而是市值与资产估值的比较。基金净值不受基础资产估值的影响,且对二级市场价格的参考价值较弱。基础资产估值反映了基础资产的公允价值变动,一定程度上影响二级市场交易价格。

上市初期由于流通盘较小,价格波动可能有所放大。长期来看,REITs收益相对稳定且高分红,不同于上市公司成长性逻辑,炒作空间有限。相比不动产类REITs,收益权类REITs的债性更强,其价格弹性可能较小。经过一段时间的涨跌和换手,具有长期配置需求的投资者的比重可能上升,此后REITs换手率将下降至较低水平。

风险提示。基础设施项目未来营运收入及现金流不及预期。

1 香港REITs上市后表现如何

2021年6月21日,首批基础设施REITs将分别在上交所、深交所正式上市。我们以史为鉴,聚焦香港REITs,分析其上市初期表现、折价情况、分派收益率及流动性,为国内基础设施REITs提供借鉴和启发。

截至2021年6月18日,香港REITs共13只,总市值合计为2652亿港元。其中,市值最高的是领展房产基金(1628亿港元),最新市值占香港REITs总市值的61%,市值最低的是开元产业信托,仅19.86亿港元。

从上市时间看,领展房产基金(00823)于2005年11月25日在港交所上市,成为香港首只上市REITs,2005-2013年,共有11只REITs在港交所上市,此后REITs上市经历了一段时间的停滞,直至2019年上市1只(招商局商业房托(01503)),2021年上市1只(顺丰房托(02191))。从物业类型看,香港REITs以综合类为主,即物业资产组合包括零售、办公、酒店等,而置富产业信托为零售类,富豪产业信托和开元产业信托为酒店类。

睿富房地产基金(00625)涉嫌租金造假,2010年4月,睿富房地产基金出售其唯一资产(北京佳程广场),停止基金买卖并建议取消上市地位。因此下文的市净率、分派收益率、换手率等分析不包括睿富房地产基金。

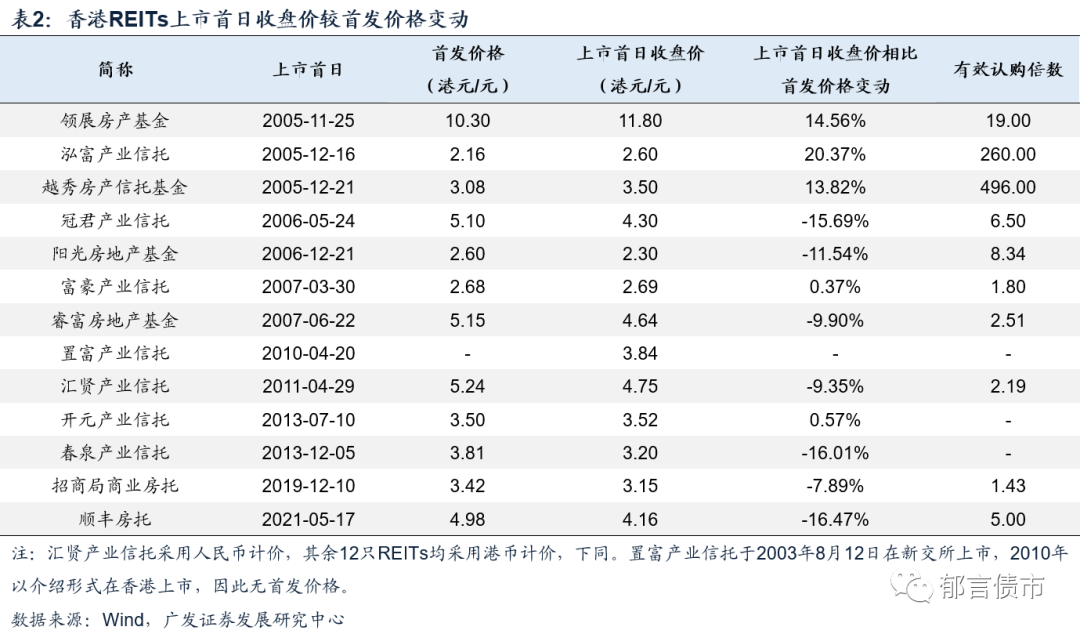

(一)2005年上市的REITs首日价格上涨,此后破发情形增多

2005年上市的3只REITs(领展房产基金、泓富产业信托(00808)和越秀房产信托基金(00405)),上市首日收盘价较首发价格涨幅较高,分别为14.56%、20.37%、13.82%。此后上市的REITs,破发反而成为常态。一方面,2005年上市的REITs具有首批效应,投资者追逐新的投资品种,从较高的有效认购倍数可见一斑,进而推动上市首日价格上涨。另一方面,相比境内市场,港交所公司上市破发的情况更加普遍,随着对REITs热度的下降,REITs上市也类似于公司上市,破发情形增多。

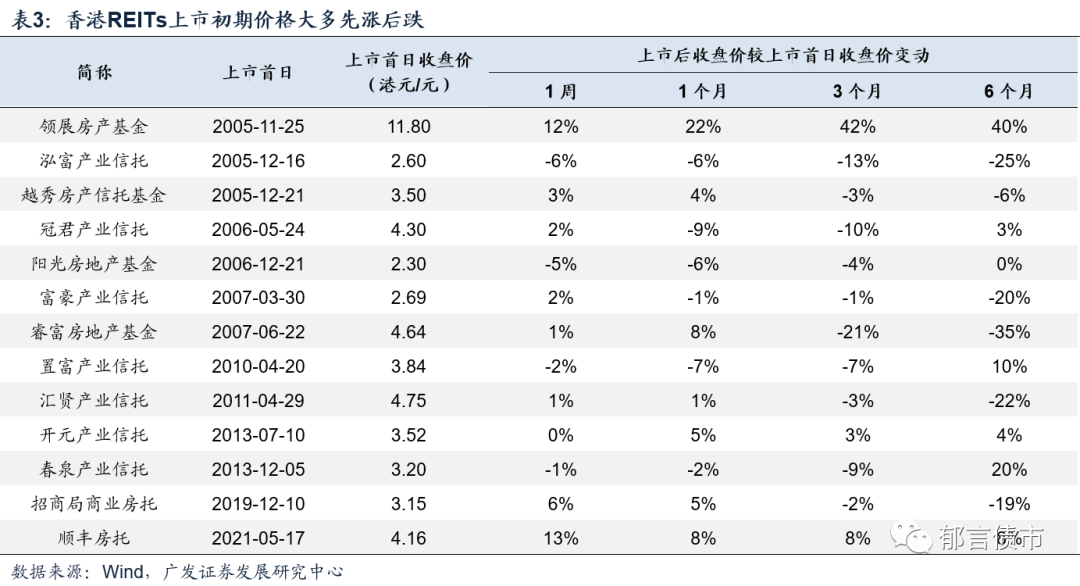

(二)上市初期价格大多先涨后跌

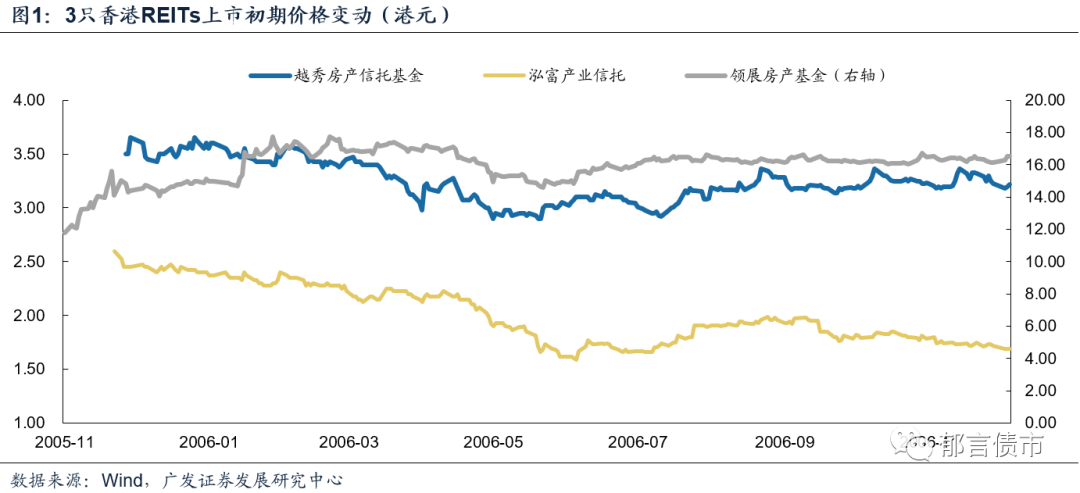

进一步观察香港REITs上市初期的价格表现,呈现不同形态。其中,领展房产基金表现最抢眼,上市初期持续上涨且涨幅较大,直至6个月左右才转而下跌。其他多数REITs先涨后跌,在上市后1周或1个月呈现上涨态势,在上市后3个月价格下跌。还有部分REITs,上市后第1周就出现价格下跌,此后跌幅有所扩大。

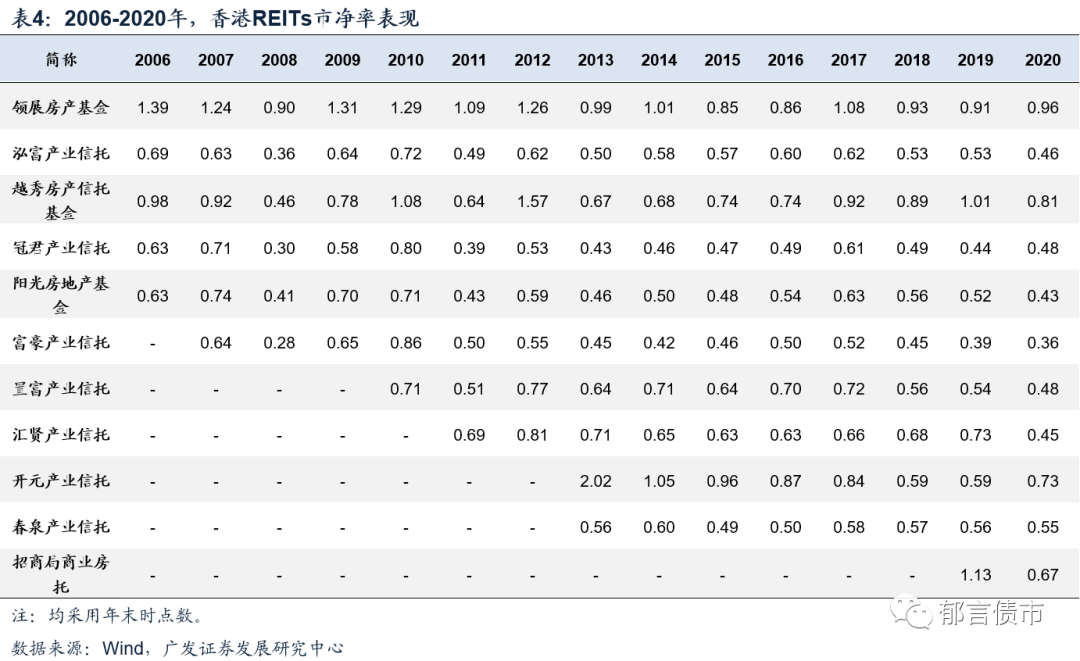

(三)市净率判断折价水平及进入时机

从市净率看,香港REITs大多处于折价状态。REITs折溢价是指其认购的份额价格和单位净资产价值的相对关系。我们采用市净率指标来衡量,即REITs每单位市价与每单位资产净值之比,市净率大于1为溢价,小于1则为折价。香港大多数REITs的市净率小于1,仅领展房产基金表现较好,领展房产基金自上市以来,溢价状态持续时间较长,且折价时的折价程度不高,市净率基本保持在1左右。而富豪产业信托、冠君产业信托(02778)2019、2020年市净率均低于0.5,折价水平较高。

REITs折价受物业资产类型、资产区位等因素的影响。一般而言,购物中心、写字楼、酒店的折价程度依次递增,主要由于酒店的收益稳定性相对较弱、在不动产交易市场的流动性也较弱。位于核心城市核心地段的物业资产,相比非核心区域的物业资产,其折价程度较低。

市净率可以作为买入时机的参考因素。在资产分红保持良好的前提下,市净率低于中枢的幅度越大,则进入时机越好。我们观察到,香港REITs的市净率基本遵循均值回归的特点。以领展房产基金为例,2016年以来,市净率中枢在0.9左右,如果市净率明显低于0.9,意味着领展房产基金的价格被低估,未来可能具有较好的增长空间。

(四)综合考量分派收益率、每股派息及市价变化

(四)综合考量分派收益率、每股派息及市价变化

分派收益是REITs持有人重要的收益来源。分派收益率为年度每股派息与每年末收盘价的比值。由于分派收益率还受REITs市价的影响,因此单纯的分派收益率的高低并不能代表一只REITs的综合回报,还需综合考虑每股派息规模及增长、市价的变化。综合回报最高的领展房产基金,每股派息规模最高且持续增长,不过由于市价较高,分派收益率处于较低水平,仅3.5%-4.5%左右。而酒店类的富豪产业信托和开元产业信托的分派收益率较高,但其每股派息和市价均较低。

拉长周期看,每股派息的稳步增长是资产收益稳定以及管理人运营能力较强的体现。而且,每股派息表现还将影响市价变动,如果年报公布的每股派息下降,REITs价格趋于下跌。

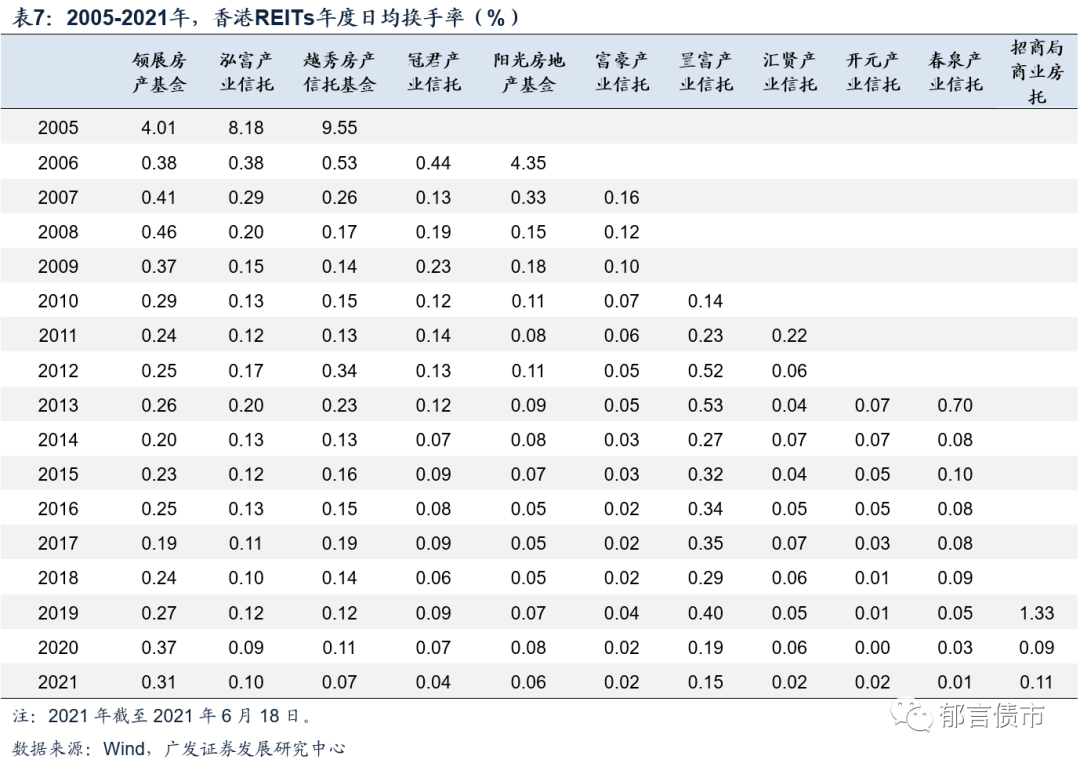

(五)香港REITs流动性大多较弱

香港REITs日均换手率大多低于0.2%。一般而言,REITs的流动性弱于股票,主要有两方面原因,一是REITs的高分红特征,受到具有长期配置需求的机构的青睐;二是REITs的成长性通常弱于股票,炒作空间相对有限。从香港REITs日均换手率看,REITs在上市初期的流动性较强,1个月之后换手率明显下降,半年之后换手率趋于常态。香港REITs的换手率差异也较大,长期涨幅较高的领展房产基金的流动性最好,日均换手率在0.25%-0.35%左右,而酒店类的富豪产业信托、开元产业信托的日均换手率仅0.02%。

2 国内基础设施REITs上市展望

(一)从前期认购热度看,上市破发概率可能相对较小

参考香港REITs发行首日情况,投资者认购热度很大程度上影响REITs上市首日表现,认购倍数较低的REITs,其破发概率较大。作为国内首批公募基础设施REITs,9单产品均受到投资者较高的申购热情,首钢绿能、富国首创水务的公众有效认购倍数超过60倍,最低的东吴苏园也超过10倍,因此,基础设施REITs上市首日破发的概率可能相对较小。此外,类比2005年发行的香港REITs上市首日涨幅较高,9单基础设施REITs中,可能存在部分产品在首日的涨幅高于10%甚至20%。

上市后一段时间,以封闭式基金流动性较弱、普遍出现折价交易的经验来看,基础设施REITs价格也可能类似于香港REITs上市初期的表现,呈现先涨后跌,不排除出现市值低于资产估值的情形。

(二)判断折价和买入时机不再是市净率,而是市值与资产估值的比较

存续期间,基础设施REITs有三个价值,分别为基金净值、基础资产估值和二级市场市值。不同于香港REITs的净值以公允价值计价,基础设施REITs基金净值是采用成本法进行计量,以购买日的资产价值作为原始账面价值,每年对其计提折旧、摊销及减值,因此,理论上基金净值将逐年减少。基础资产估值是基于第三方评估公司出具的基础设施项目评估报告,采用收益法进行估价,每年评估一次,在基金年报中披露。二级市场市值即基于二级市场投资者实际交易的价格。

首批基础设施REITs的基金净值均采用成本法进行计量,可能出于两方面考虑,一方面,封闭式基金具有折价风险,判断折溢价一般通过市价与基金净值的比值,基金净值采用成本法,一定程度降低了折价风险。另一方面,是出于基金清算的考虑,如果基金净值采用公允价值进行计量,而最终基金清算价值低于基金净值,容易被投资者诟病;对于采用成本法的基金净值,基金清算价值高于基金净值的可能性较高。

三个价值之间的关系:基金净值不受基础资产估值的影响,且对二级市场价格的参考价值较弱。基础资产估值反映了基础资产的公允价值变动,一定程度上影响二级市场交易价格。因此,判断基础设施REITs折价水平和买入时机,不再采用市净率,而是市值与资产估值的比较。

(三)上市初期流通盘较小,价格波动可能放大

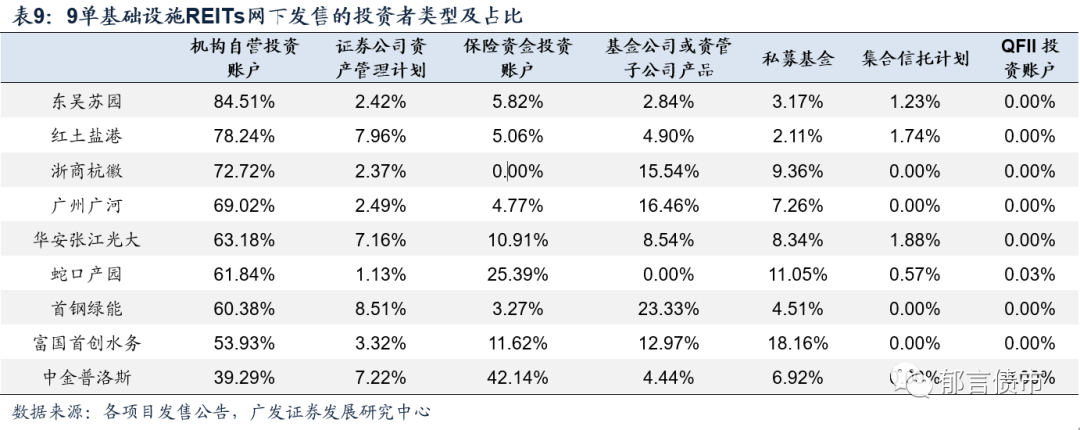

首批基础设施REITs,战略配售比例较高,大多在60%-75%左右。由于原始权益人及关联方持有的20%需锁定5年,其他战略投资者需锁定1年,因此,上市初期可自由流通的规模相对有限。而流动性最强的公众投资者的配售比例相对较低,最高的是华安张江光大(13.4%),最低的是浙商杭徽(仅3.86%)。

进一步观察网下发售的投资者结构,占比最高的是机构自营投资账户,除了中金普洛斯,其余REITs的机构自营投资账户占比均超过50%。机构自营投资账户主要是券商自营,一方面由于其投资较为灵活,另一方面是做市商建仓的需求。其次是保险资金投资账户,这部分可能主要出于长期配置的需求。基金、银行理财和私募基金也占一定比重,其中私募基金数量较多且单笔认购金额不高,可能主要出于一二级套利的目的。

上市初期由于流通盘较小,价格波动可能有所放大。长期来看,REITs收益相对稳定且高分红,不同于上市公司成长性的逻辑,炒作空间有限。而且,相比不动产类REITs,收益权类REITs的债性更强,其价格弹性可能较小。上市之后,经过一段时间的涨跌和换手,具有长期配置需求的投资者的比重可能上升,此后REITs换手率将下降至较低水平。

风险提示:

基础设施项目未来营运收入及现金流不及预期。

本文编选自微信公众号“郁言债市”,作者:刘郁、姜丹、黄佳苗;智通财经编辑:楚芸玮。

扫码下载智通APP

扫码下载智通APP