海通证券:未来以茅指数为代表的龙头优质公司基本面更优

核心结论:①茅指数囊括成长性强、关注度高的优质行业龙头,近年估值中枢抬升得益于龙头基本面更强及A股机构化。②2/18后茅指数调整是因美债利率上行及通胀担忧,随着下半年通胀数据回落,茅指数有望重返前期高点。③展望未来,在龙头基本面更强+机构配置青睐推动下,茅指数走势特征将类似美股。

茅指数正美股化

春节后茅指数深度调整,当时不少投资者担心茅指数将一路走熊。然而短暂回撤后,茅指数再度走强,不少个股回到或接近前期高点,彰显茅指数韧性十足。借鉴美股主要指数历史走势,在基本面以及配置力量的推动下,我们认为茅指数渐渐美股化。

1. 茅指数走势韧性十足

近期,代表A股优质龙头公司的茅指数吸引了投资者关注目光,这一概念指数是由Wind于20年9月编制推出,其囊括了A股中拥有较强成长性、技术实力以及市场影响力的行业龙头个股,按照等权重方式加权,以此来跟踪一线龙头市场走势,其基日始于1996年12月31日。

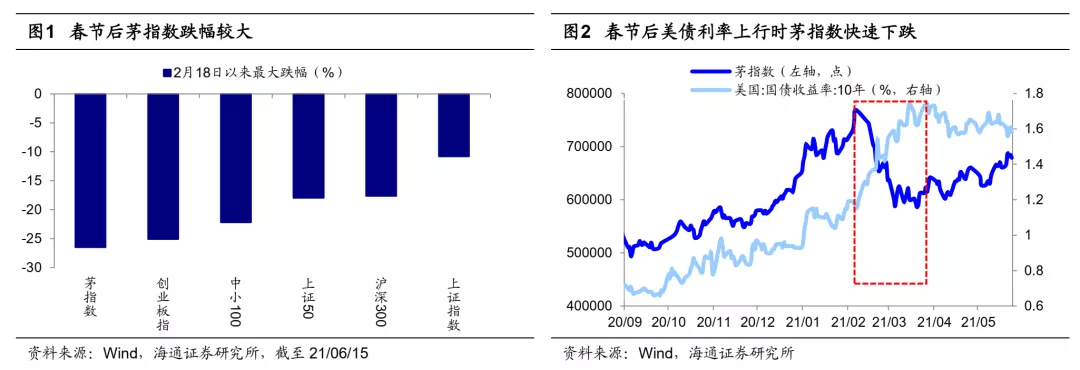

春节后茅指数回撤主因是美债收益率上行及通胀担忧。2月18日后市场进入本轮牛市的第三次大调整,进入冰火两重天之中,前期冷门股补涨,而以茅指数为代表的基金重仓的强势股急跌。春节后茅指数最大跌幅达到-26.5%,而同期上证综指、沪深300最大跌幅仅-10.8%/-17.7%,茅指数不少成分股最大跌幅均超过30%,其中恒立液压最大跌幅达-48.5%、通策医疗-47.2%、立讯精密-40.5%、隆基股份-40.3%、贵州茅台-29.0%、海康威视-26.1%。茅指数深度回调的原因主要有二:第一,20年下半年开始美国十年期国债收益率进入上行区间,今年1月下旬速度进一步加快,于3月下旬达高点1.74%。作为全球资产定价之锚,美债收益率一路上涨,DCF模型分母端提升,带来全球高估值资产承压。第二,为应对新冠疫情对经济的冲击,全球各国纷纷推出“危机模式”的宽松货币政策,向市场注入天量流动性,加之疫情对全球供给体系的破坏,大宗商品价格持续攀升。

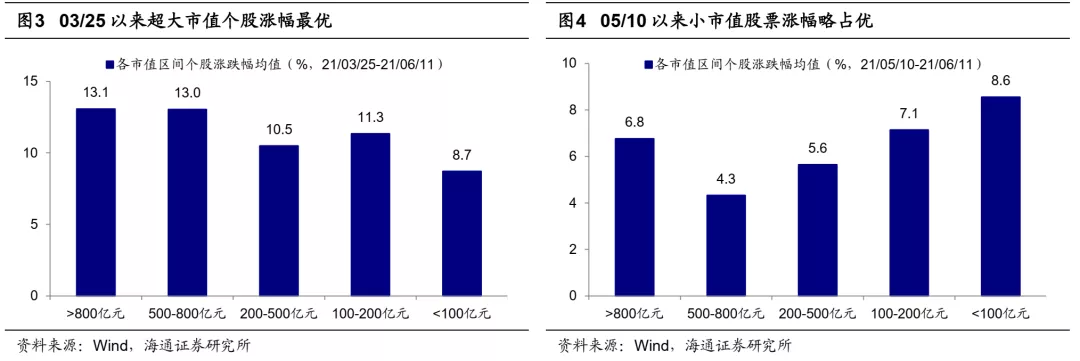

茅指数再度走强彰显韧性十足。茅指数深度回调,不少投资者认为茅指数成分股估值太贵,下跌预示着好景难在或将一路走熊,然而茅指数却在下跌后再度走强。从市场整体背景来看,3月25日各大指数触底以来,我们以个股市值大小划分区间,考察不同区间个股涨跌幅均值情况,截至21/06/11可以发现大市值股票涨幅相对占优,总市值超过800亿的个股涨幅均值13.1%,高于其他市值区间个股涨幅。作为大市值代表的茅指数也强势反弹,3月25日至今茅指数涨幅达16.4%,远超沪深300/上证综指的6.0%/6.6%,茅指数成分股涨幅中位数/均值为14.6%/17.4%,显著高于全部A股的3.8%/9.4%。这期间茅指数中部分个股已经接近春节前的高点,代表性个股例如通策医疗区间最大涨幅达70.5%、歌尔股份64.1%、宁德时代56.9%、隆基股份40.6%、贵州茅台24.3%。

2. 韧性的背后:基本面+配置力量

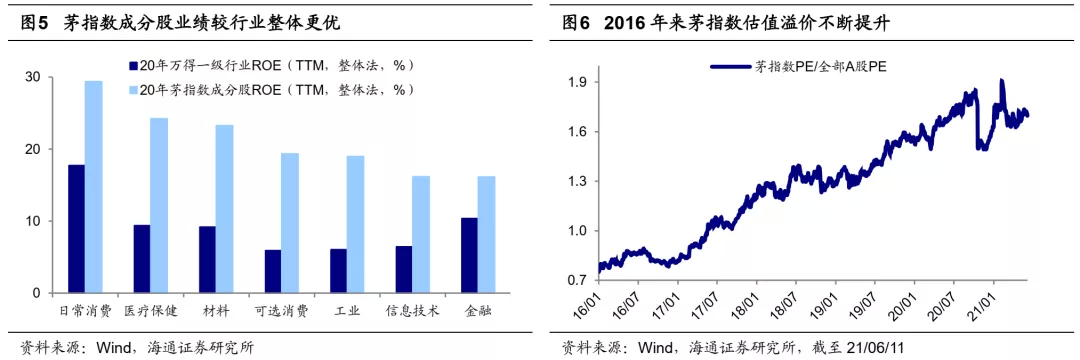

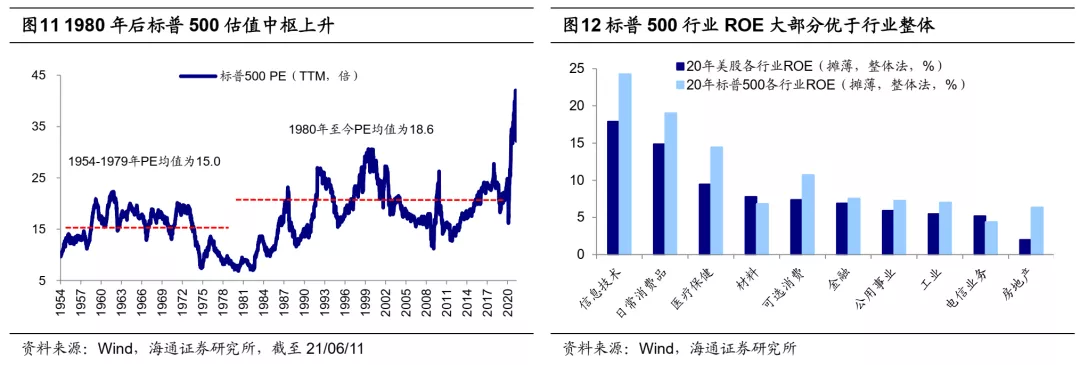

我国经济发展正由增量走向存量,茅指数代表的龙头优质公司业绩更优。过去几年,我国经济发展的重心逐渐从高增速发展向高质量发展转变。从产业生命周期理论看,随着经济步入由大到强阶段,行业空间增速放缓,技术、渠道成本、环保等因素使得行业进入壁垒提高,部分产能过剩,小企业淘汰,成熟期大厂商彼此势均力敌,更多通过提高质量和改善性能来增强竞争力,行业集中度提升成为这一时期的典型特征。随着行业集中度提升,龙头公司占据更大市场份额,从而业绩表现更优异,而茅指数正是消费、医药以及科技制造等领域拥有较强成长性及技术实力的龙头公司。我们采用Wind行业分类标准,计算对比全部A股和茅指数成分股各行业业绩,可以发现无论是整体水平还是行业层面,茅指数ROE水平均更优。具体来看,茅指数成分股中日常消费/工业/信息技术行业20年ROE(TTM,整体法,下同)分别为29%/19%/16%,均高于全部A股行业整体18%/6%/6%。截至21Q1,茅指数整体ROE为18%,高于全部A股的9%。茅指数稳定持续的业绩水平也推动其估值溢价不断提升,茅指数PE(TTM,整体法,倍,下同)与全部A股PE的比值从16年初的0.75上升至目前的1.70。

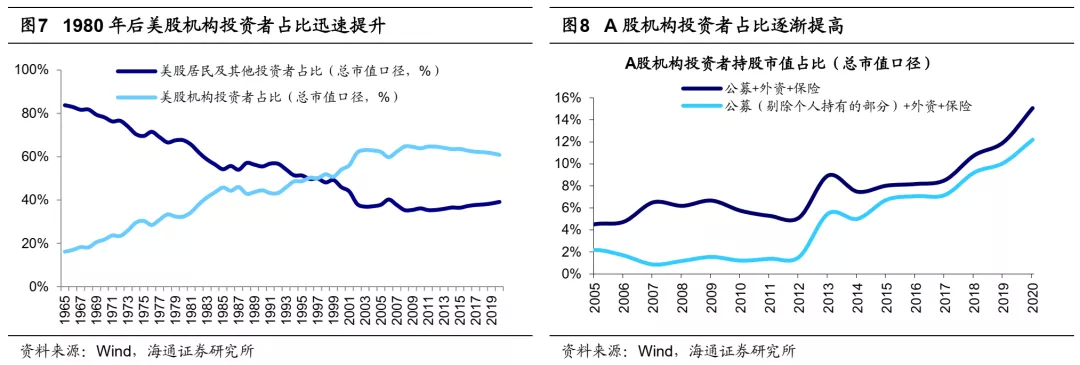

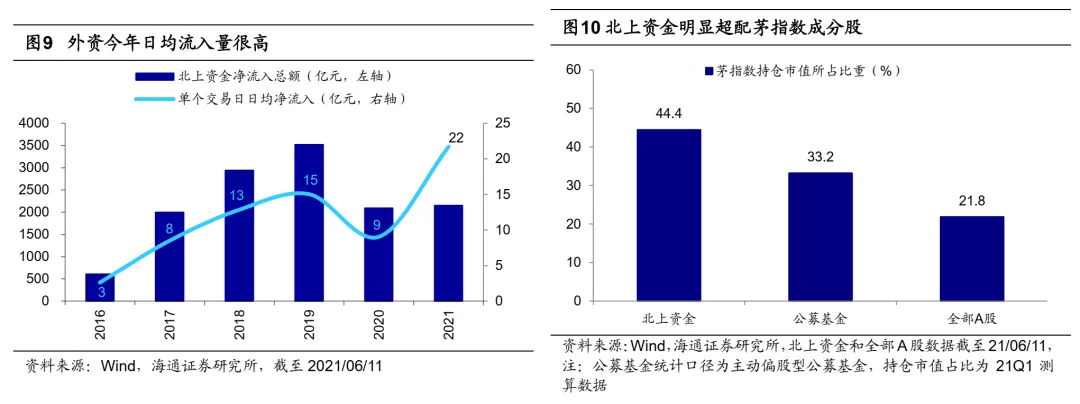

A股机构投资者占比提升推动龙头企业估值溢价、走向长牛。我国已进入高质量发展阶段,正处产业转型升级期,类似1980年代的美国。1980s美国经济引擎由工业转型服务消费科技业,以股权融资为代表的直接融资需求不断提升。股权投资时代中,以养老金为代表的长线资金入市使得美股中机构投资者的占比(总市值口径,下同)从1980年代的30%快速上升至2000年的60%。我国产业结构升级过程使得主导产业从工业转向信息+服务业,叠加人口结构的变化,共同推动居民资产配置转向权益市场,A股机构化程度正不断提升中,从总市值口径看,以基金、保险和外资为代表的机构投资者占比从2012年的5.1%升至2020年的15.1%。在A股机构化不断加速的过程中,大型基金对确定性要求更高,从而偏好业绩持续性更好的公司,因此基本面占优的优质龙头公司往往受到机构投资者的青睐。根据我们的测算,21Q1基金持有茅指数成分股市值占比为33.2%,相对自由流通市值超配7.7个百分点。除机构化外,A股国际化的加速也是龙头优质企业享受估值溢价的原因。外资今年的日均流入速度甚至比往年都要快,从年初开始算,今年(截至21/06/11,下同)北上资金已经净流入2149亿元,日均流量高达22亿元,创历史新高。茅指数成分股凭借优异的质地和良好的盈利能力,成为了外资的重要配置方向。外资中北上资金持有茅指数成分股的市值高达1.2万亿元,占北上资金持股市值的44.4%。而这41只茅指数成分股总市值占全部A股的比重为21.8%,可见外资明显超配了茅指数代表的各行业优质龙头。

3. 茅指数有望美股化

参考美股历史,1980年来标普500呈现长牛走势。在宏观经济增速下行而微观企业盈利向上、十年期国债收益率为代表的名义利率下行、居民资产配置转向权益三大因素的推动下,1980年至今美股标普500指数呈现长牛走势。标普500估值中枢也不断上移,PE中枢从1954-1979年的15.0倍上升至1980年至今的18.6倍,详见前期报告《A股估值中枢可能正在上移-20210506》。标普500指数在长牛期间并非没有波动,还是会有小的下跌,随后调整稳固,恢复上升态势,领涨的版块也不尽相同。1980-1987年间消费行业领涨,期间涨幅前十的公司中有7家属于消费行业,如沃尔玛、福特公司等。1988-2000年间信息技术行业表现最优,思科、甲骨文、微软、高通等科技行业软硬件企业领涨。2002-2007年间地产能源表现更强,而09年至今,市场主线重回科技、消费,涌现了以“FAANG”为代表的伟大企业。尽管标普500长牛中的各个阶段领涨企业有变化,但是不变的是标普500始终代表美国最顶尖的500家上市公司,其编制标准不完全取决于市值,而更关注公司在产业中的代表性和净资产回报率。具体来看,标普500指数成分股中信息技术行业ROE(摊薄,整体法)为24%、高于行业整体水平的18%,日常消费行业ROE(摊薄,整体法)为19%、高于行业整体的15%。标普500更优的业绩吸引了机构投资者超配:截至21Q1,标普500成分股总市值占全部美股的比重为64.5%,而截至21Q1机构持有标普500成分股的市值合计达24.4万亿美元,占机构持股市值的72.2%。凭借着稳健业绩以及机构青睐,标普500表现呈现出锯齿形向上的长牛,估值中枢抬升。

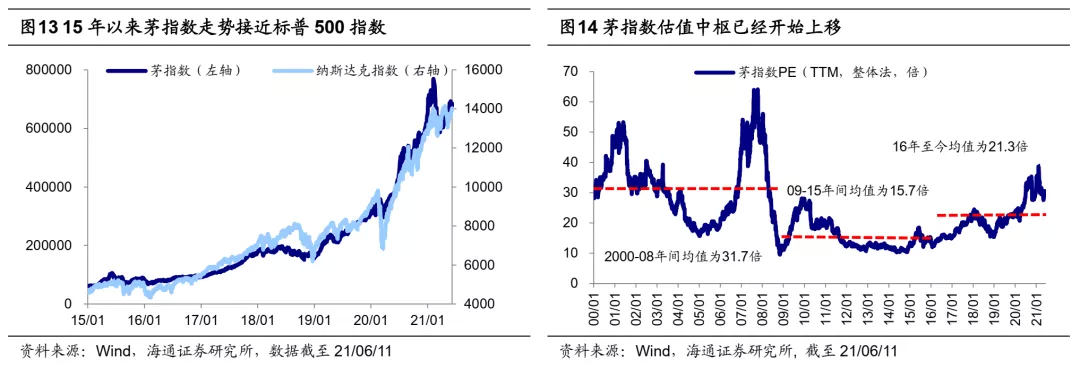

回望2016年来茅指数表现,已现美股化端倪。回顾茅指数的历史走势情况,2016年之前茅指数波动较大,例如05-07年牛市中,茅指数翻十倍,随后跌去近七成;12-15牛市中,茅指数翻三倍,随后跌去近四成。但近年茅指数走势逐渐显现长牛趋势,2016年至今走势与美股纳斯达克指数相近,均在快速上涨之后进入调整稳固阶段,随后再创新高,总体上呈现锯齿形向上的长牛慢牛趋势。我们前期报告提出基本面、利率、居民资产配置偏好是决定股市估值中枢的核心因素,借鉴美股1980年前后的历史经验,我们判断A股估值中枢将结束下行的趋势,未来或将上移,详见《A股估值中枢可能正在上移-20210506》。在当前外资持续超配之下,A股估值中枢上移已在茅指数上率先体现:茅指数PE(TTM,整体法)中枢从2000-08年底的31.7倍降至09-15年间的15.7倍,而16年至今茅指数估值中枢已经上移至21.3倍。

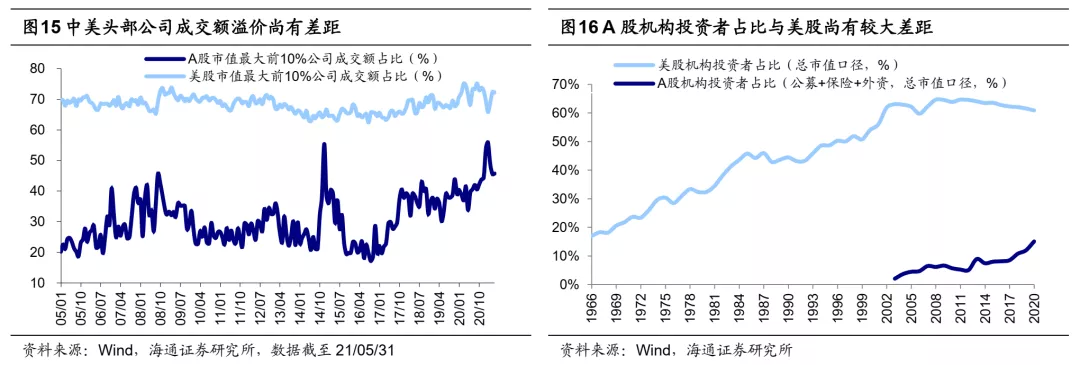

展望未来,茅指数美股化趋势将越来越显著。在优异业绩水平和机构投资者持续青睐的推动下,茅指数美股化这一趋势将愈发显著。业绩角度看,茅指数出色的盈利水平将持续,存量经济时代行业集中度不断提升,优质龙头公司基本面更优,茅指数编制方法与标普500更为类似,企业的成长性、技术实力以及高净资产回报率是重要标准,成分股的优选和新陈代谢将使得茅指数业绩水平始终保持前列。机构配置方面,20年A股机构投资者占比仅15.1%(总市值口径,下同),较美股的60.9%还有很大提升空间。我国进入股权投资时代也将逐渐提升A股机构化程度,基本面优异的龙头股配置将得到巩固。参考美国,当前我国龙头公司成交额占比远低于美国,市值前10%/前30%的公司成交额占比分别为46%/73%,而美股分别为72%/93%,未来有较大提升空间。此外,A股国际化程度提高也会推动茅指数美股化,当前A股外资占总市值比重仅为6.2%,较韩国、我国台湾、香港股市的30.8%/44.1%/21.3%仍较低,未来随着外资持续流入,外资对茅指数的偏好将进一步推动优质龙头公司与国际接轨,进而朝着长牛的趋势发展。综上所述,未来以茅指数为代表的龙头优质公司基本面更优,随着A股机构化、国际化趋势逐步演进,茅指数美股化将得到强化。

风险提示:历史表现不代表未来,居民资产配置方向变化。

本文选编自“海通证券”,作者:荀玉根、吴信坤、杨锦;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP