东方证券:华润啤酒(00291)结构升级高端产品成营收增长主要驱动力 控费提效盈利持续改善

核心观点

顾往昔波澜壮阔,展未来高端突围。华润啤酒(00291)最早成立于1993年,经过近30年的发展,通过内生成长和并购整合,已成长为国内产销量第一的啤酒龙头。在跑马圈地阶段,公司优先考虑收入份额提升,主推普低档产品;2018年,公司与喜力集团(HEINY.US)达成长期战略合作安排,随着喜力啤酒中国区业务并入公司报表,目前产品矩阵更加完善,高端化之路势如破竹。

啤酒消费升级方兴未艾,提价控费格局徐图改善。国内啤酒行业目前已进入成熟期,考虑到人均销量较高、人口老龄化等因素,预计行业产销量将趋于稳定,吨价提升成为行业增长的核心驱动力。对标海外市场,国内啤酒消费结构偏低端,吨价仍有较大提升空间。龙头厂商形成区域割据的竞争格局,基地市场成为利润池,在原材料成本上行的背景下,强势地区具备提价基础。在行业竞争趋缓背景下,关厂去产、控费提效逐渐成为行业共识。近年来行业销售费用率整体下降,关厂计划稳步推进,长期盈利改善趋势明确。

“4+4”高端产品布局,引领升级向上突破。公司高端化目标坚定,20-25年间 计划次高档及以上啤酒销量从146万千升提升至400万千升。国内品牌中,在做大做强勇闯天涯和雪花纯生两大核心单品的基础上,推动Super X、马尔斯绿等产品放量,我们预计2025年雪花品牌次高档及以上销量有望达到321万千升。国际品牌中,喜力品牌市场影响力强,产品铺货、渠道完善、放量可期。一方面,喜力与雪花在品牌、渠道、产能等多方面有望形成协同效应;另一方面,喜力星银推出后,进一步迎合中国消费者口味偏好,贡献重要增长点。我们预计2025年喜力品牌销量有望达到81万千升。

结构升级毛销差扩大,控费提效增厚盈利。受益于结构升级、产品提价、规模效应发挥等因素,近年来公司毛利率稳步上行,行业竞争趋缓下销售费用率保持稳定,毛销差持续提升。公司关厂推动效率提升,单厂产出及人均创收快速增长。随着公司产能优化逐渐完成,短期内由关厂带来的盈利负面影响将逐步减弱,净利润有较大的提升弹性,盈利能力改善空间较大。

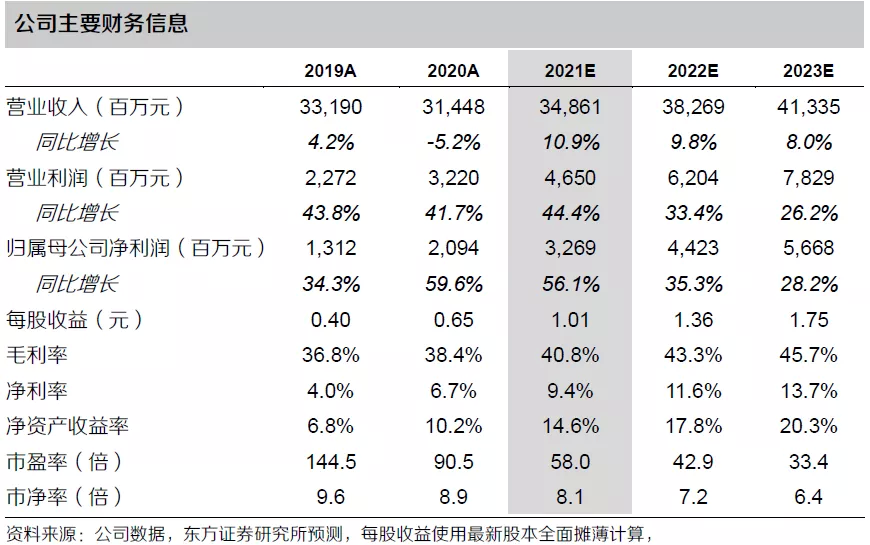

财务预测与投资建议:我们预测公司 21-23年 EPS分别为1.01、1.36和1.75元人民币,选取A+H股啤酒和预调酒上市公司作为可比公司。结合可比公司估值,给予公司21年70倍PE,以港元兑人民币汇率0.82计算,对应目标价86.22港元,首次覆盖给予买入评级。

风险提示:次高档及以上产品销售不及预期风险、原材料价格大幅上涨风险、行业竞争加剧风险。

目录

一、顾往昔波澜壮阔,展未来高端突围

1.1全国版图渐次开拓,联合喜力再展宏图

1.2 昔日兼并收购跑马圈地,如今携手喜力发力高端

二、啤酒消费升级方兴未艾,提价控费格局徐图改善

2.1 啤酒产销量趋于稳定,吨价提升奏响升级之歌

2.2 龙头区域割据占山为王,核心基地市场提价顺畅

2.3 竞争缓释严控费用,关厂提效盈利改善

三、“4+4”高端产品布局,引领升级向上突破

3.1 吨价提升驱动成长,决胜高端目标明确

3.2 做好“1+1”做大“4+4”,国内品牌行稳致远

3.3 与国际品牌强强联手,喜力加持势如破竹

四、结构升级毛销差扩大,控费提效增厚盈利

4.1 毛销差稳步上行,产品提价改善毛利

4.2 关厂推动效率提升,中长期有望释放盈利弹性

五、盈利预测与投资建议

5.1 盈利预测

5.2 投资建议

六、风险提示

报告正文

一、顾往昔波澜壮阔,展未来高端突围

1.1全国版图渐次开拓,联合喜力再展宏图

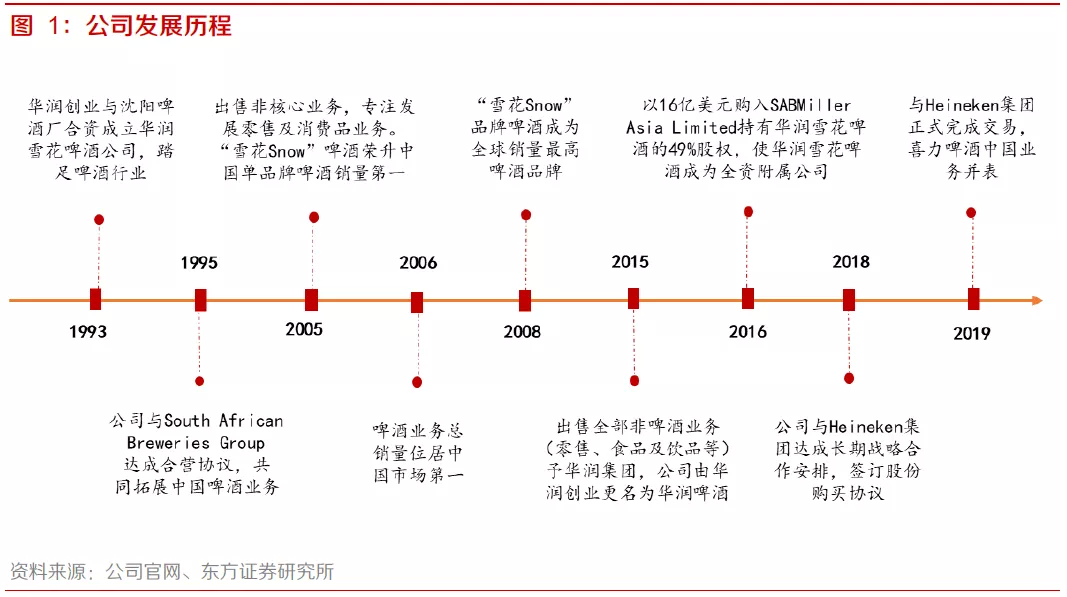

布局全国市占率领跑行业,发展历史彰显龙头实力。华润啤酒是华润集团旗下的港股啤酒上市公司,前身华润创业成立于1992年,是第一批在香港上市的中资企业。1993年,华润创业与沈阳啤酒厂合资成立华润(沈阳)雪花啤酒有限公司,进军啤酒市场。凭借出色的内生增长和并购整合,公司啤酒业务迅速扩张,布局全国。2006年,公司啤酒销量市占率已位居行业第一,“雪花Snow”于2008年成为全球销量最高的啤酒品牌。2015年,公司成功重组,专注啤酒业务,更名为华润啤酒(控股)有限公司。2018年,公司与全球第二大啤酒生产商Heineken喜力集团达成长期战略合作安排,签订股份购买协议,高端化进程迈出重要一步。2019年,公司与喜力集团的交易完成,喜力啤酒中国区业务正式并入公司报表。

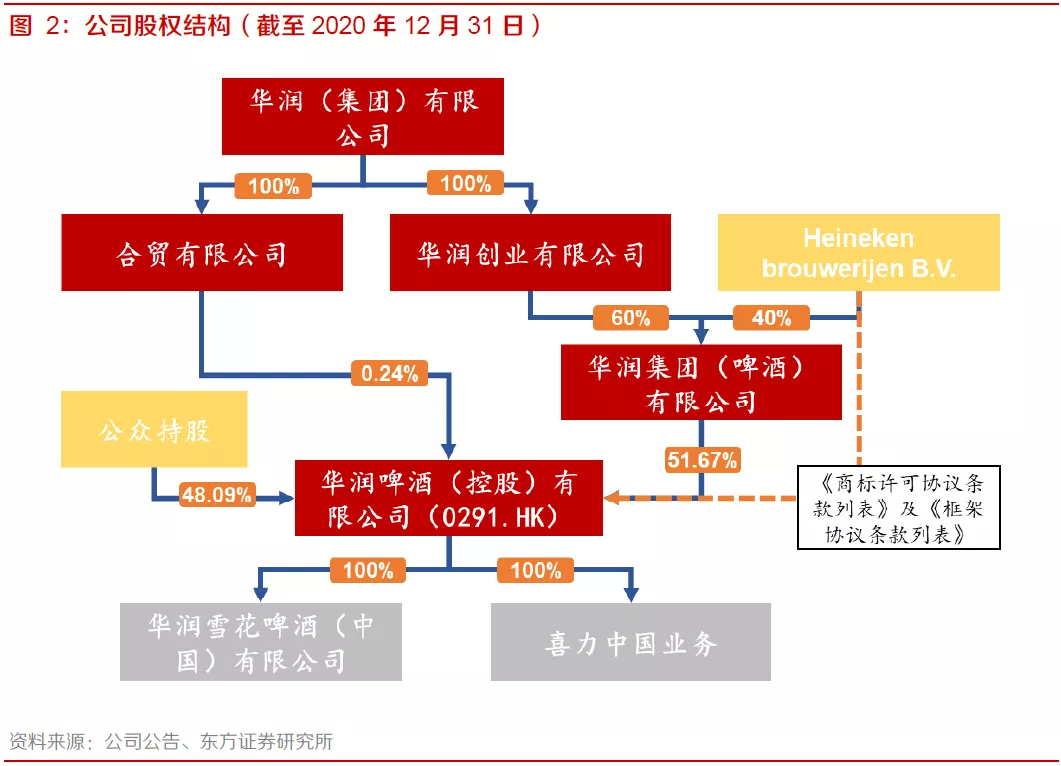

背靠央企集团,联盟外资喜力。公司由华润集团(啤酒)直接控股,持股比例为51.67%,最终实控人华润集团是归属于国务院国资委领导下的中央企业,公司啤酒业务与华润集团其他业务板块形成协同。2018年8月华润集团(啤酒)以约243.5亿港元的总现金对价向Heineken集团配售40%股份;同时华润创业以约4.64亿欧元的总现金对价购买约520万股(0.9%)Heineken N.V.的库藏股。2018年11月华润啤酒以23.55亿元现金收购喜力旗下于中国成立的6家啤酒厂以及喜力香港的全部已发行股本。该交易于2019年4月完成,至此喜力中国成为公司的全资子品牌。

1.2 昔日兼并收购跑马圈地,如今携手喜力发力高端

资本入局兼并收购,雪花啤酒快速扩张

1964年,雪花啤酒在中国啤酒权威云集的产品评比会上夺魁;1979年,国家轻工业部第三届全国评酒会上,雪花啤酒被命名为全国优质酒。1994年,华润雪花成立、青岛啤酒收购扬州啤酒厂,中国啤酒行业开始跑马圈地、并购提升产能的过程。凭借华润集团的资本优势和并购能力,华润雪花持续收购了多个地区强势啤酒品牌,通过“蘑菇战略”与“沿江、沿海中心城市战略”,雪花的产能得到快速扩张。

聚焦雪花勇闯天涯,以量为王抢占市场。2005年,公司创设“勇闯天涯”品牌,通过品牌形象、品牌活动和同名产品“三位一体”的营销模式,勇闯天涯在中档产品细分价格带快速崛起。同年9月,公司正式提出“做大规模,做大雪花”的战略,以量为先抢占全国市场。2006年开始,华润雪花达到全国销量第一,并一直保持至今;2011年,公司销量突破1000万吨,进入全球前五大啤酒巨头行列。

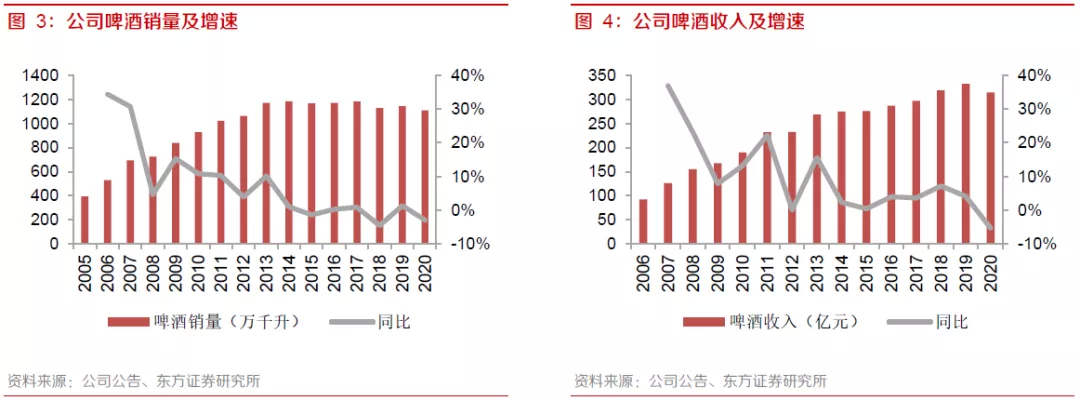

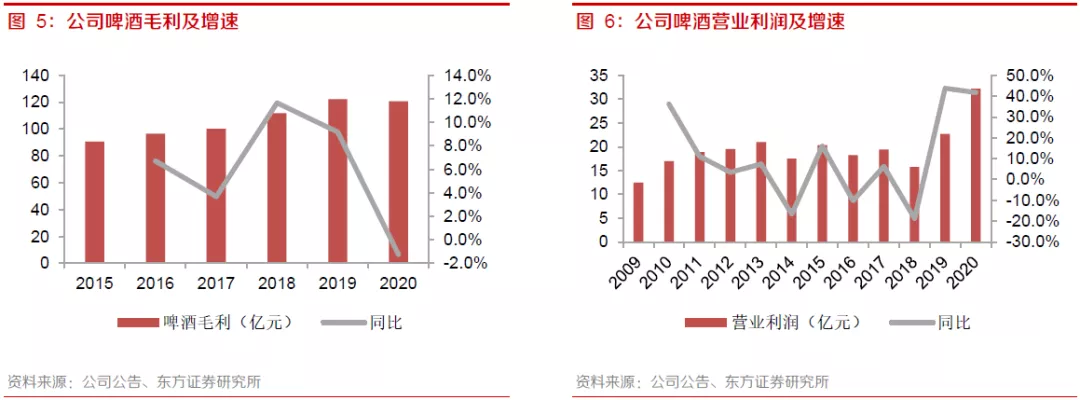

2005年至2013年,公司啤酒销量快速增长,从395万千升增长到1172万千升,CAGR达到14.6%;2013年之后,随着行业啤酒销量出现下滑,公司啤酒销量整体趋于稳定,2013年至2020年,公司啤酒销量在1160万千升左右浮动。从收入层面看,公司2006年至2013年间啤酒收入从92亿元增长到268亿元,CAGR为14.3%;2014、2015年增速放缓;2015年重组完成,开始进入稳定增长区间,2015年至2019年啤酒收入CAGR为4.7%;2020年受疫情影响同比下滑5.2%至314亿元。

受益于产品结构升级及提价,2015年至2019年公司啤酒业务毛利规模稳定增长,从91亿元增长到122亿元(CAGR+7.8%),2020年受疫情影响下滑至121亿元。从营业利润的来看,自2013年行业啤酒销量见顶之后,2013年至2018年间,公司啤酒业务营业利润震荡下滑,从21亿元下滑至16亿元(CAGR-5.5%),主要因为公司推进关厂导致员工安置费用以及固定资产计提损失等加大。2019年来,随着产品高端化加速,以及关厂数量降低等,公司啤酒营业利润规模快速扩大,2020年达到32亿元。

携手喜力发力高端,产品矩阵日趋完善

2019年,公司与喜力的业务重组完成后,产品结构进一步完善。公司目前的产品矩阵主要包括:1)高档高(15-18元,口径为终端零售价,下同)及超高档产品(18元以上)脸谱、匠心营造、苏尔(SOL)等;2)高档产品(10-15元)马尔斯绿、喜力(包括喜力星银)、红爵(Amstel)、雪花纯生、黑狮白啤、拉维邦黑啤等;3)次高档产品(8-10元)超级勇闯(SuperX)、虎牌(Tiger)、经典老雪花等;4)中档产品(6-8元)勇闯天涯、雪花原汁麦、雪花精制等;5)主流产品(3-5元)雪花清爽、雪花晶粹、雪花冰酷、雪花纯9等。其中,SuperX、马尔斯绿、脸谱、匠心营造构成了“4+4”产品矩阵中的国内高端品牌群,喜力、苏尔、红爵和虎牌构成了“4+4”中的国际高端品牌群。

二、啤酒消费升级方兴未艾,提价控费格局徐图改善

2.1 啤酒产销量趋于稳定,吨价提升奏响升级之歌

啤酒行业整体进入成熟期,行业产销量较为稳定

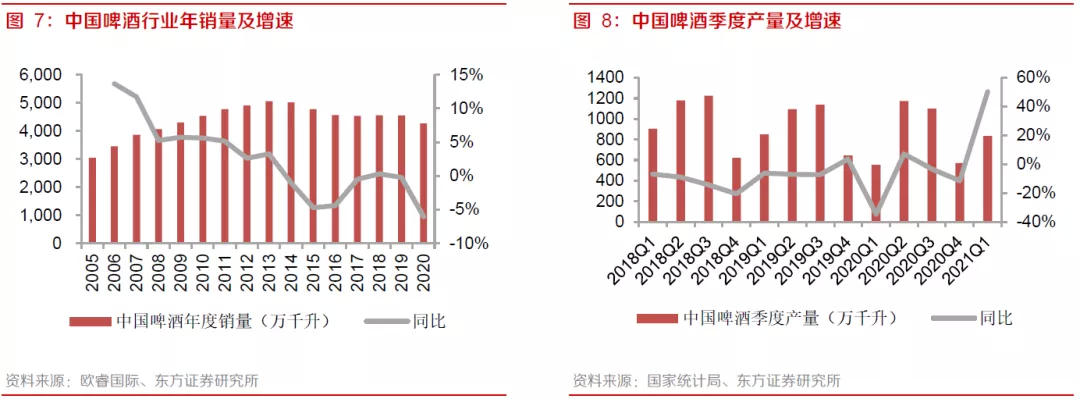

国内啤酒销量在2013年达到5,058万千升的高点后,出现下降拐点。2013-2016年间,全国啤酒产量逐年下滑,CAGR为-3.4%。2017年来销量下降趋势放缓,整体维持在4,550万千升左右。2020年受新冠疫情影响,国内啤酒销量同比下滑6.0%至4,269万千升;21Q1行业产量833万千升,同比增长50.3%,恢复至19Q1的98%水平,啤酒行业产销已基本恢复正常。我们判断2021年随着餐饮、夜店渠道复苏,产品动销恢复,低基数下行业产销量有望回升。

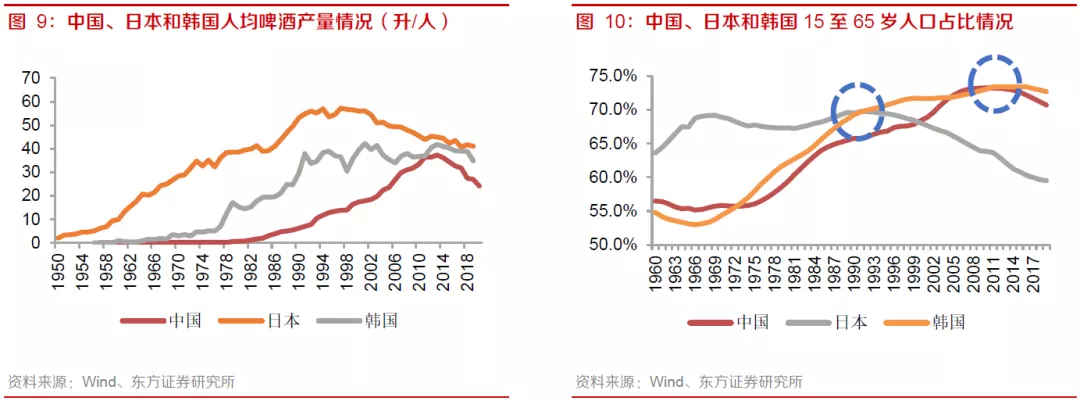

考虑到:1)人均啤酒消费量已较高,未来增量空间较小。2019年中国的人均年啤酒产销量约为27升/人,已达到饮食文化较为接近的日本和韩国的70%左右。考虑光瓶酒、预调鸡尾酒等替代品的冲击,未来啤酒人均销量增量有限。2)人口结构老龄化加剧,主力消费人群人数下滑。中国人口结构中,15至65岁年龄的啤酒主力消费人群数量在2015年达到最高值,之后出现缓慢下滑,对应国内啤酒产量在2013年左右开始下滑,日本和韩国市场的发展历史中存在类似现象。此外,由于严查酒驾政策及啤酒行业产能充足、厂商新增资本支出减少、扩产动力不强,预计未来我国啤酒产销量将趋于稳定。

结构升级方兴未艾,价升成为行业增长内核

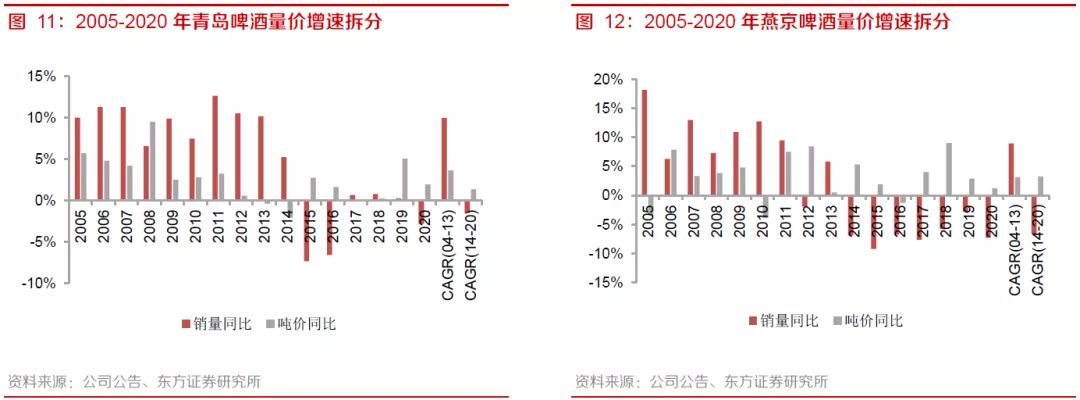

2013年左右国内啤酒产销量达到顶峰,之后行业增长的驱动力发生切换。在2013年前的10年间,国内啤酒公司以提升销量和市占率为主要策略,销量增速明显高于吨价增速:2004年至2013年间,青啤、燕京、重啤的销量CAGR分别达到9.9%、9.0%和7.5%,吨价CAGR分别为3.6%、3.1%和3.5%;2006年至2013年间,华润啤酒销量CAGR达到12%,吨价CAGR则为7.9%。随着啤酒行业产销量的下滑,供给端的压力逐步转移到价格端,长期的低价竞争极大地削弱了企业的盈利能力,酿酒原料、包材等成本上升进一步压缩利润空间。聚焦高端及产品提价可以有效覆盖成本上涨,助力企业打开利润增长空间。吨价提升代替销量增长成为啤酒行业增长的核心驱动力。

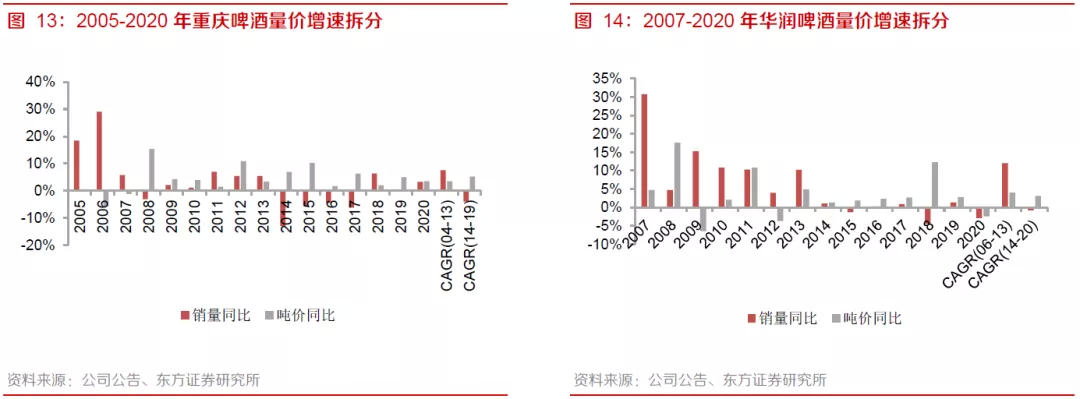

2014至2017年间,价格提升的趋势明显,此阶段销量下滑,产品吨价稳步提升;2018年后趋势进一步明确,行业集体性提价进一步带动营收及利润改善,啤酒行业迎来基本面拐点。2014至2020年间,青岛啤酒、燕京啤酒和华润啤酒的销量CAGR分别为-1.5%、-6.6%和-0.8%,吨价CAGR则分别达到1.3%、3.3%和3.1%。重庆啤酒2013年至2019年间,销量和吨价CAGR分别达到-4.0%和5.3%;2020年业务重组后,可比口径下销量和吨价分别增长3.3%和3.5%。

对标海外升级空间足,价格提振仍在途中

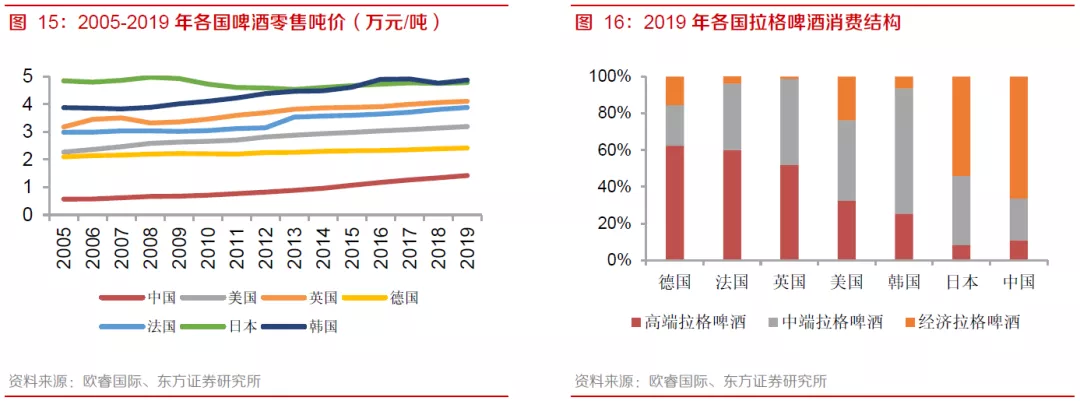

对标海外市场,国内啤酒吨价偏低、价格提升仍有较大空间。以欧美日韩为代表的海外市场吨价整体呈现缓慢提升趋势,中国啤酒的零售吨价仍处于上升期。2005年至2019年,国内市场啤酒单价年均增长6.8%。横向对比,2019年我国啤酒零售吨价为1.42万元/吨,同时期欧美日韩等市场的吨价在2.42万元/吨至4.87万元/吨之间,是中国市场的1.7倍至3.4倍。随着国内经济持续发展、人均GDP及人均收入的稳步提升,国内啤酒吨价仍有较大提升空间。

国内啤酒消费结构仍偏低端,未来产品结构升级空间较大。从占啤酒总销量约90%的拉格啤酒的消费结构来看,2019年中国高端拉格、中端拉格以及经济拉格的占比分别为11%、23%和66%,同时期欧美日韩等海外市场高、中、低端拉格啤酒的平均占比为40%、42%和18%,明显比国内较高。目前国内啤酒消费结构高端化逐步推进,吨价提升仍在途中;国内啤酒厂商推进高端化战略,丰富中高端产品矩阵,推动结构升级。

2.2 龙头区域割据占山为王,核心基地市场提价顺畅

区域高集中度赋予龙头定价权,格局向好带动盈利改善

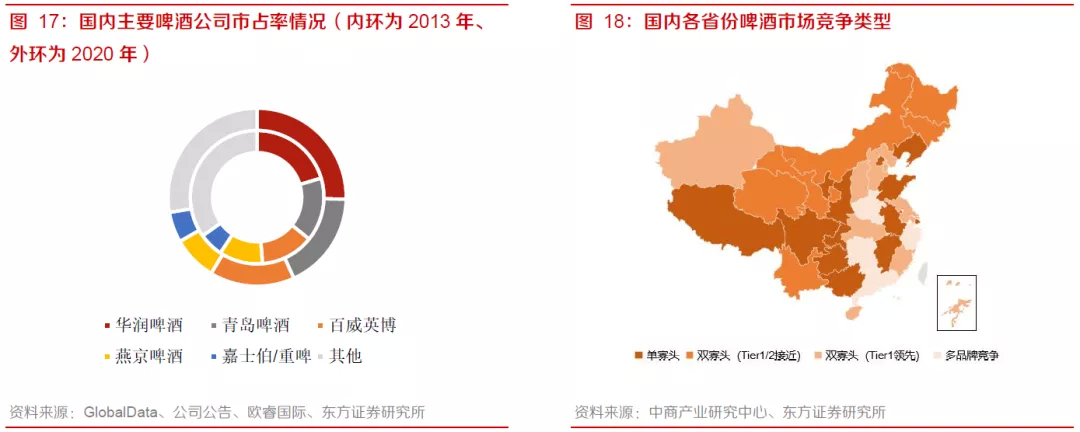

行业集中度逐年上升,龙头厂商形成寡头垄断格局。在龙头兼并整合以及小企业逐步出清的趋势下,啤酒行业集中度显著提高。从全国消费量口径来看,啤酒行业CR5从2013年的65.2%提升至2020年的74.1%,形成了华润啤酒、青岛啤酒、百威英博、燕京啤酒、嘉士伯五大厂商寡头垄断的竞争格局。

各省市竞争格局分化,优势企业占山为王,享受高定价权。出于对经济效益的考量,啤酒的运输半径往往在300km以内,区域割据现象明显。全国范围内前五大啤酒厂商的市场份额彼此较为胶着,但由于啤酒市场区域性明显,各省市内部集中度往往较高。根据各省市内部市占率的情况,省市内竞争格局可以分为单寡头、双寡头(Tier1领先)、双寡头(Tier1/2接近)和多品牌竞争四种类型。

单寡头和双寡头(Tier1领先)类型是国内品牌行业主要市场类型。根据划分标准,单寡头市场主要包括重庆、山东等13个省市,2019年啤酒产量占全国42.7%;双寡头(Tier1领先)类型的市场主要包括福建、江苏等8个省市,2019年产量占比19.9%。我们认为在单寡头和双寡头(Tier1领先)类型市场中,龙头公司竞争优势明显、享有较高的定价权,其余玩家普遍采取跟随策略。主要因为后部厂商若不提价,所能抢占的市场份额也非常有限,且可能遭到龙头企业的报复性行为。

双寡头(Tier1/2接近)以及多品牌竞争的市场2019年产量合占比37.4%,这两类市场未来发展趋势中价格战并非唯一选择:1)这两类市场逐渐演化,龙头品牌市场份额提升后,逐步掌握定价权;2)在消费升级趋势下,各厂商主要通过产品结构升级以满足多元化需求,从而提升产品吨价。

主要啤酒厂商各自占据优势市场,基地市场格局稳固成为利润池。从各品牌的优势市场看,华润啤酒市占率领先的区域主要包括四川、安徽、辽宁等地。青岛啤酒的优势区在山东、陕西及沿黄河流域。百威英博优势区在湖北、江西及福建等地,其中江西的市占率在75%以上。燕京啤酒的优势区包括北京、内蒙古以及广西等。嘉士伯(重啤)主要在重庆、宁夏、云南、西藏及新疆等地区市占率领先,其中重庆、宁夏的市占率在75%以上。

强势地区具备提价基础,未来盈利空间可观。目前国内已有超过20个省区形成了龙头品牌厂商一家独大、显著领先的竞争格局,地区垄断能够为龙头厂商带来强议价能力、低费率以及可观的盈利空间,形成整体提价的坚实基础。未来随着市场竞争格局进一步优化,龙头厂商盈利有望持续改善。

成本上涨背景下,厂商迎来提价契机

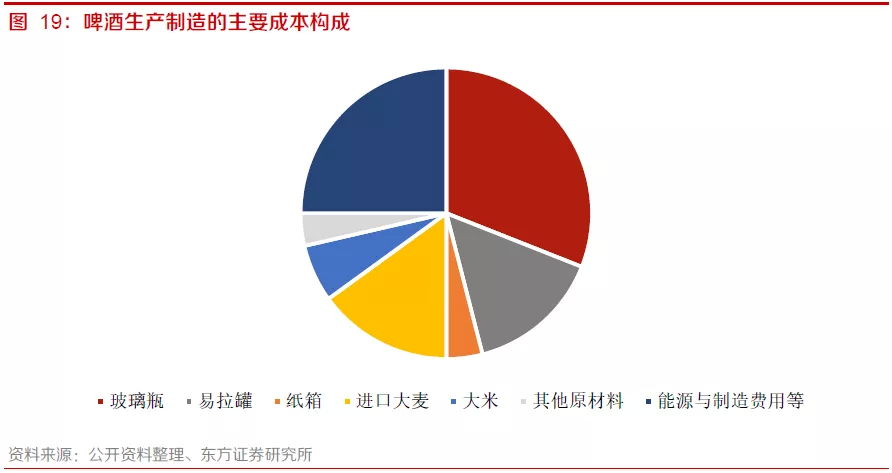

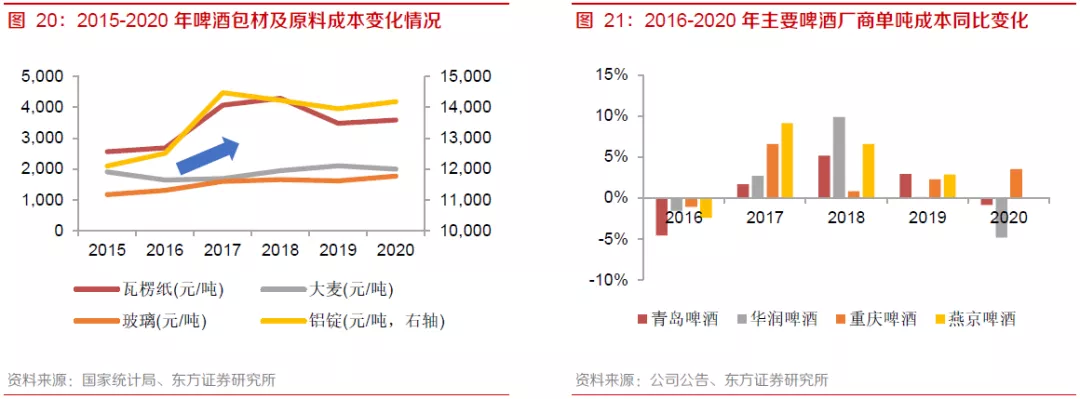

啤酒毛利率受原材料成本影响较大。啤酒的制造成本中,包装材料占比达到约50%,其中玻璃瓶占比约30%,易拉罐占比约15%;原材料占比达到约25%,其中大麦占比约15%;能源与制造费用等占比达到25%。

2017年来,啤酒主要成本项瓦楞纸、玻璃、铝锭、大麦的单价分别同比上涨52.0%、22.0%、15.8%和3.1%;2018年,瓦楞纸、玻璃、大麦的单价继续上涨5.5%、3.8%和15.0%;原材料价格的连续大幅上涨,为啤酒厂商提价提供了重要契机。

成本上涨对啤酒厂商盈利能力造成较大冲击,啤酒厂商主动提价顺应升级。2017年,青岛、华润、重庆和燕京啤酒单吨成本分别同比增长1.7%、2.7%、6.6%、9.1%,导致当年青岛、重庆和燕京啤酒毛利率同比分别下滑1.0pct、0.2pct和2.9pct;2018年单吨成本进一步提升5.2%、9.9%、0.8%和6.6%。为应对原材料价格的上涨,2018年来主要啤酒厂商均进行了密集的提价行动,市占率领先的区域成为啤酒厂商提价的重点地区。在采取提价策略后,2018年主要啤酒厂商的毛利率出现明显改善,其中华润、重啤和燕京的2018年毛利率分别同比提升1.4pct、0.7pct和1.4pct。以此为契机,小步快跑式提价策略逐渐成为啤酒厂商改善盈利、追求利润增长的利器。

2.3 竞争缓释严控费用,关厂提效盈利改善

龙头厂商利润诉求增强,啤酒板块费用率下降

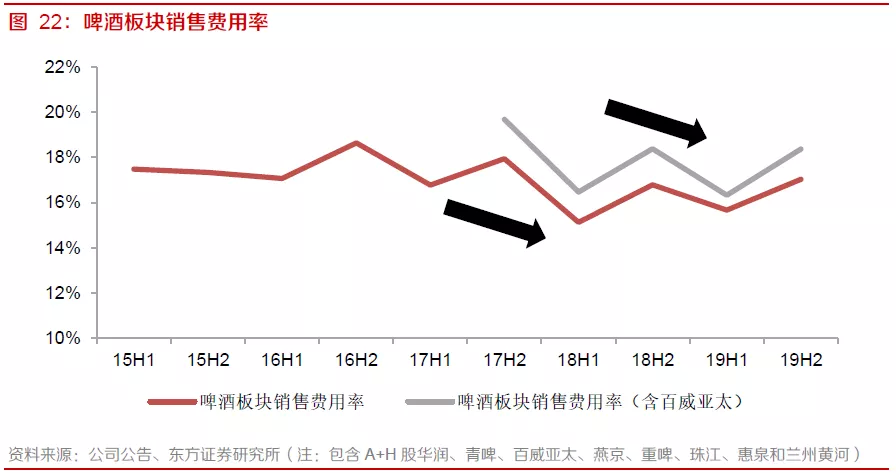

在成本压力的催化下,关厂去产、价格战止息逐渐成为行业共识,2017年开始啤酒板块整体销售费用率呈现下降趋势。2020年受疫情冲击啤酒板块收入降幅较大,导致销售费用率同比上行,但预计2021年全年将同比下降。我们预计未来行业销售费用率仍有下降空间,主要因为:1)通胀预期下,成本上涨使企业盈利承压。近年啤酒厂商对于利润的诉求增强,需通过控费提振盈利;2)市场格局趋于稳定,无节制的费用投放收效甚微;3)行业销量趋缓的背景下,厂商主要通过产品结构升级和提价推动盈利增长,价格战无益于盈利改善。

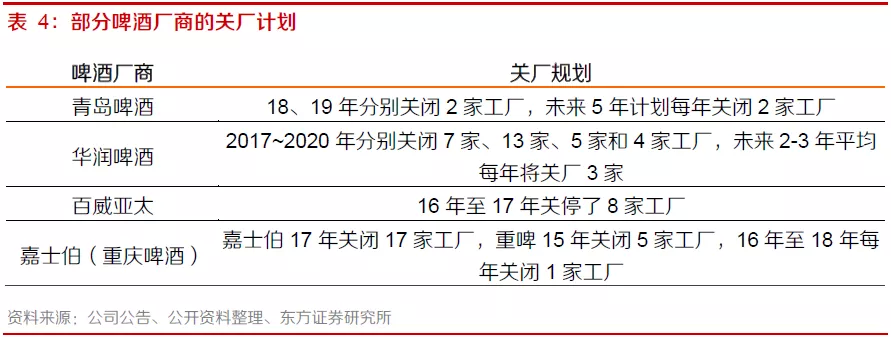

啤酒厂商关厂持续推进,降本增效助力盈利改善

在此前行业跑马圈地时代,主要啤酒厂商通过自建和收购等方式形成了充足的产能;目前行业整体产销量较巅峰时期有一定下降,产能利用率偏低的问题逐渐显现。为提升整体经济效益,降低固定成本、生产线折旧摊销对利润的影响,啤酒厂逐步推行关厂计划。

固定资产规模下降,关厂提升盈利水平。关闭工厂在当年度会对厂商财务报表产生一次性的资产减值损失计提,并导致期间费用增加(主要是员工遣散安置费用),但长期来看将通过提高毛利率等方式提升整体盈利水平。随着关厂的稳步推进,从2017年开始,主要啤酒厂商的固定资产均开始出现下降,至2020年末,青啤、华润、百威亚太和燕京的固定资产总额分别为103.0亿元、144.1亿元、37.2亿元和88.5亿元,较2017年分别下降6.3%、19.5%、8.0%和12.1%。关厂推动折旧摊销占营收的比重逐渐下降,2019年青啤、华润和百威亚太折旧摊销占营收比重分别为4.0%、5.1%和9.9%,较2017年分别下降0.5pct、0.5pct和1.3pct,盈利水平逐步提升。2020年各厂商折旧摊销占营收比重有所提升,主要因为收入受疫情影响下滑,预计2021年占比将延续下降趋势。

三、“4+4”高端产品布局,引领升级向上突破

3.1 吨价提升驱动成长,决胜高端目标明确

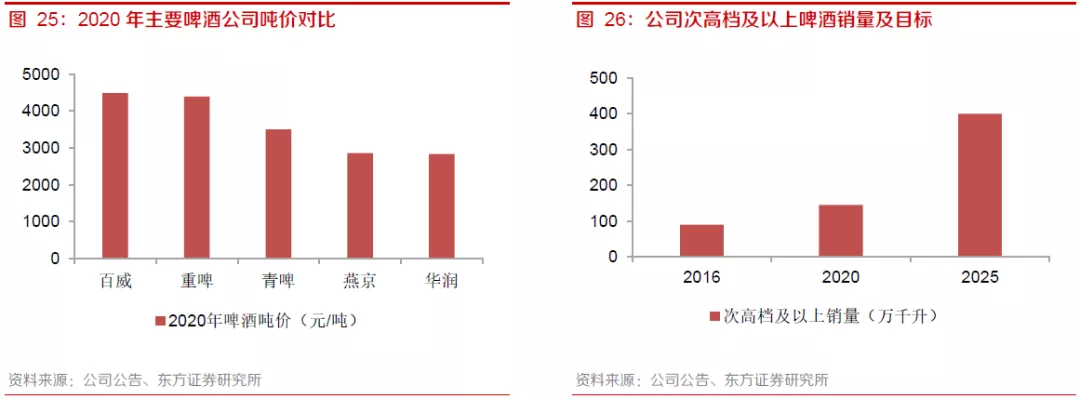

高端化势如破竹,吨价提升成为公司营收增长的主要驱动力。2015年至2020年间,公司营收年均增长2.6%,其中销量CAGR为-1.0%,吨价CAGR为+3.7%。横向比较来看,2020年,百威、重啤、青啤、燕京和华润的啤酒吨价分别为4481、4384、3496、2851和2833元/吨,相较于国内其他啤酒厂商,公司的啤酒吨价仍有较大提升空间,远未触及天花板。

2017年华润啤酒提出了品牌重塑战略,希望逐步摆脱单一大品牌发展战略导致的低端化陷阱,决胜高端信心十足。公司2016 年次高档及以上啤酒酒销量约为90 万千升,2020 年达到约146 万千升(CAGR+13.2%),计划2025年达到400万千升(CAGR+22%),增长目标明确。

3.2 做好“1+1”做大“4+4”,国内品牌行稳致远

2013年,公司推出脸谱系列,开始加强高端领域布局。2017年华润啤酒开启了“3+3+3”战略,针对高端化制定了详细战略。联合喜力后,公司确定做好“1+1”,做大“4+4”的品牌战略,目前已建立了较为完整的高端产品矩阵,营销战略也更加清晰。

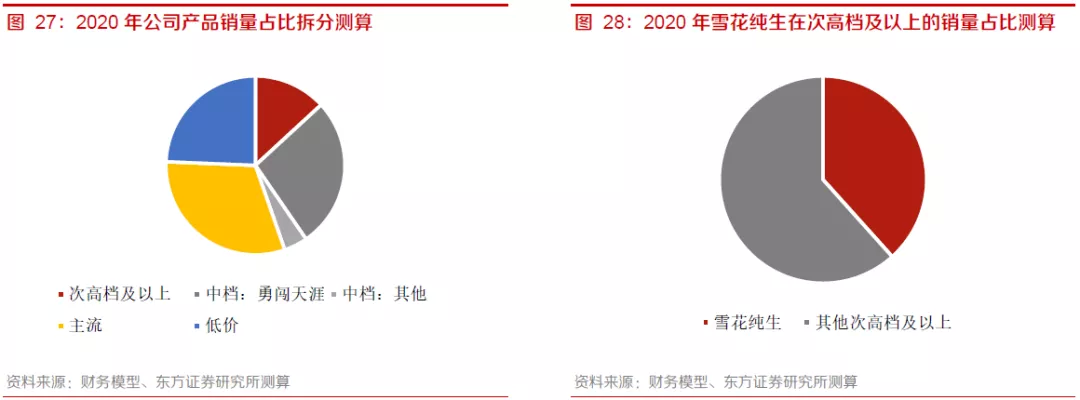

产品结构高端化前提是做好“1+1”,即做大做强勇闯天涯和雪花纯生两大核心单品。勇闯天涯和雪花纯生是公司目前最重要的两大核心单品,2020年勇闯天涯在公司总销量中占比接近30%,雪花纯生在公司次高档及以上产品结构中占比接近40%。近年来,公司通过包装设计更新等方式,推动勇闯的升级和提价;雪花纯生则继续稳扎稳打,销量稳步提升。

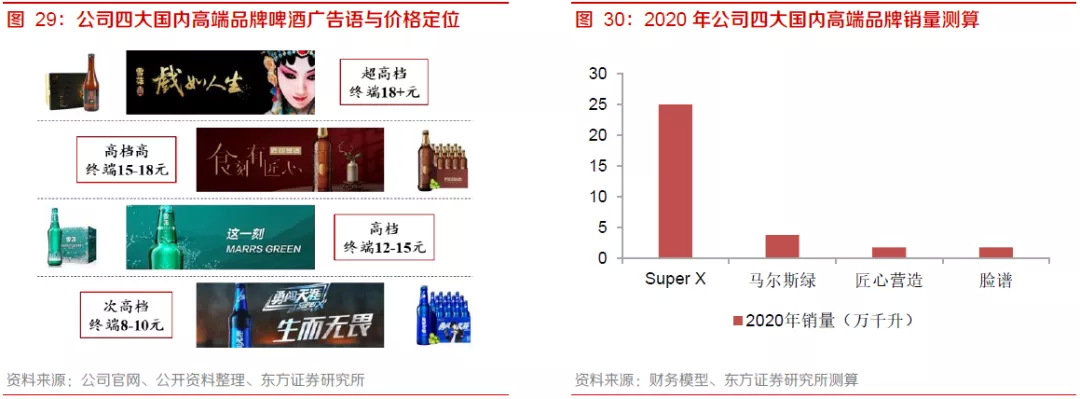

“4+4”产品矩阵中,第一个“4”是指国内高端品牌群,包括超级勇闯SuperX、马尔斯绿、雪花脸谱和匠心营造。超级勇闯SuperX是勇闯天涯的升级版,定位次高档,终端售价8~10元。借助勇闯天涯广泛深刻的品牌影响力基础,SuperX近年来快速发展,预计20年销量约25万吨,今年销量有望达到40-50万吨。马尔斯绿于2019年推出,以时尚潮流的外观设计为特色,面对年轻消费者开展营销,定位高档,终端售价12~15元。目前马尔斯绿在四川、辽宁等雪花核心基地市场铺货顺利,销量实现快速增长。脸谱啤酒最早于2013年推出,定位超高端产品,终端售价在18元以上,以中国戏曲文化为营销核心,定位高端消费人群。匠心营造系列于2018年推出,是对雪花纯生·匠心营造的进一步升级,以“食刻有匠心”为宣传语,发力高端餐饮市场等,定位高档高,终端售价15~18元。从销量上看,由于较高的市场定位,目前脸谱和匠心营造的整体销量规模仍较小,但已经实现价格带的提前站稳,有望进一步拔高雪花的品牌形象。

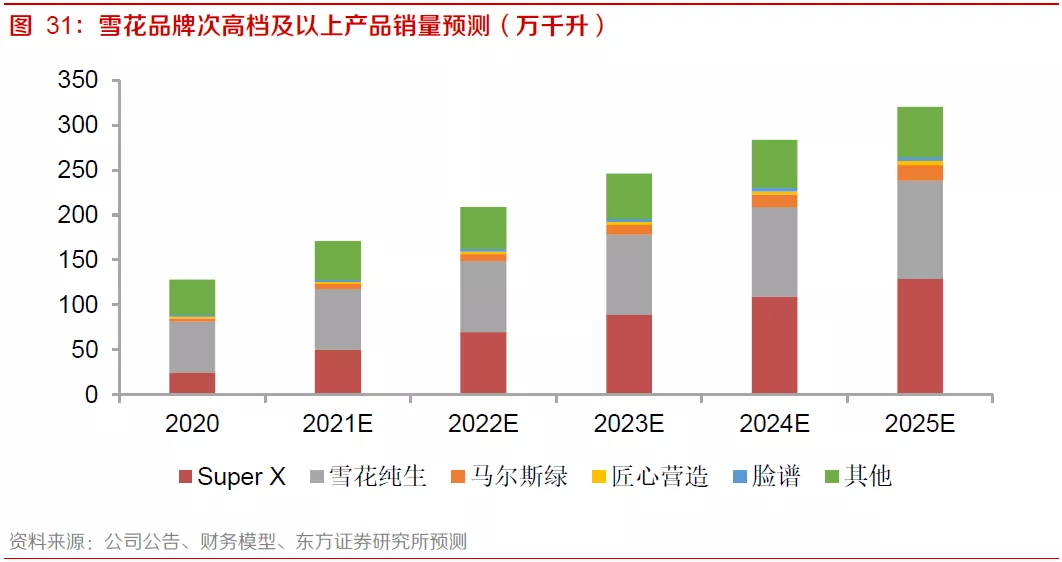

公司持续加大高端产品营销和资源支持力度,雪花品牌高端势能逐渐形成、市场认可度逐渐提升。展望未来,我们认为次高档及以上产品中:SuperX价格带契合目前升级风口,将承接6元产品升级需求,高增趋势有望维持;雪花纯生已具备一定市场基础和先发优势,有望稳健增长;马尔斯绿作为重要推荐单品,低基数下快速增长值得期待;匠心营造和脸谱有望继续站稳高档高及超高档细分价格带,但目前体量较小,静待后市发力。综合预计,2021年至2025年,雪花品牌次高档及以上产品销量CAGR约为20%,至2025年销量达到321万千升,占总体销量的比重达到26%。

3.3 与国际品牌强强联手,喜力加持势如破竹

公司四大国际品牌包括喜力、苏尔、红爵、虎牌。喜力定位高档,是公司四大国际品牌群的核心产品,公司结合雪花在餐饮、零售渠道的优势和喜力在高端餐饮、夜店酒吧等渠道的优势,全渠道持续推广;苏尔是源于墨西哥的高端啤酒品牌,定位高档高;红爵和虎牌则分别定位高档和次高档。

在公司与喜力集团展开合作之后,未来将有更多喜力集团旗下的国际品牌进入中国市场,并授予公司使用。喜力作为全球啤酒龙头,除了喜力、苏尔、红爵以及虎牌4个品牌外,还有Birra Moretti(莫纳迪)、Edelweiss(白啤)、Lagunitas(精酿)等多个国际品牌。公司以喜力品牌为基础,未来国际品牌领域仍有很大的拓展空间。

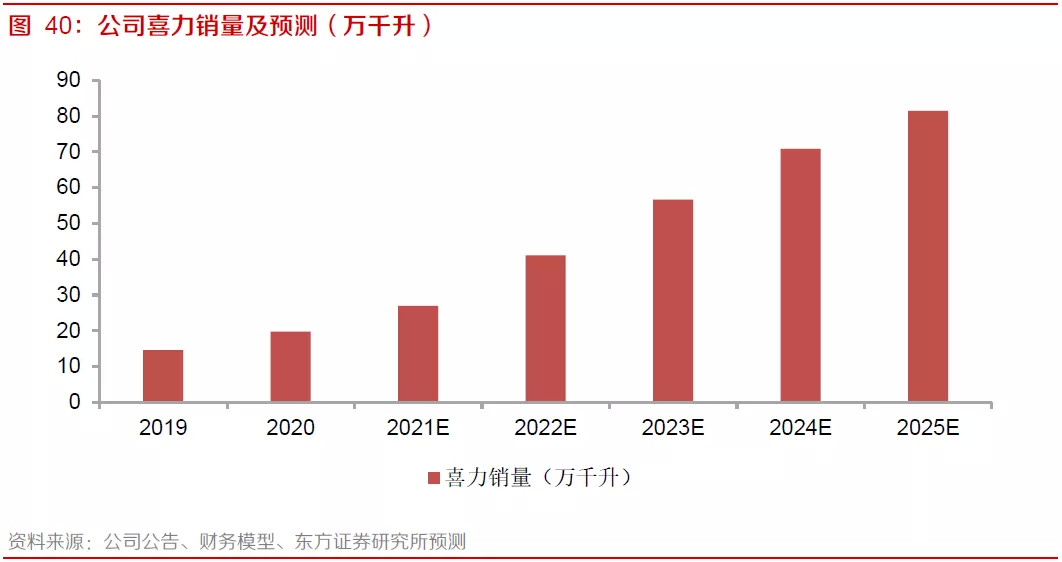

喜力作为海外品牌矩阵的核心产品,具备较强的品牌影响力基础。喜力品牌历史悠久、具有享誉全球的影响力,根据英国品牌评估机构Brand Finance 发布的“2020 全球啤酒品牌”排行榜,喜力位列第二。据Chnbrand中国品牌力指数,喜力啤酒在中国市场的知名度也居于前列,仅次于雪花、青岛、百威、燕京、哈尔滨和珠江。我们估计2020年喜力销量约为20万千升,随着餐饮、夜场等渠道的进一步完善、市场铺市率的提高,喜力品牌销量仍有较大提升空间。

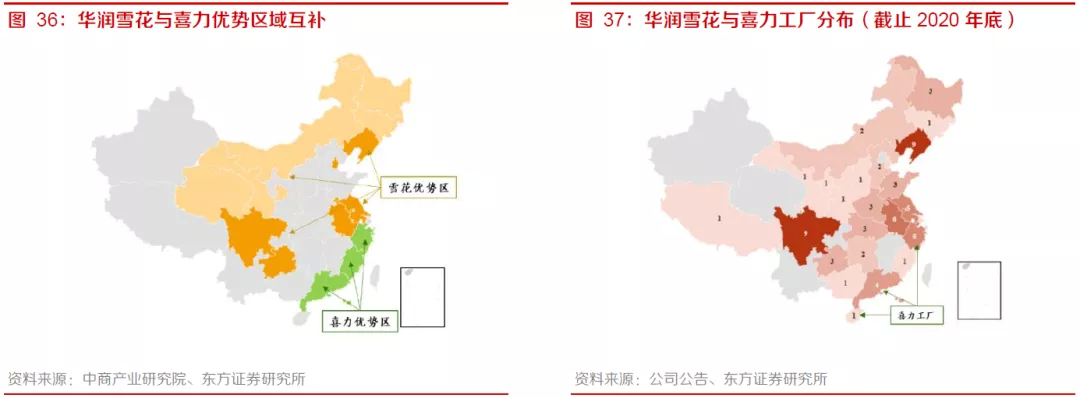

2019 年公司与喜力中国业务整合完成,喜力中国原有人员并入雪花的销售架构,强强联手有望发挥协同效应。我们认为此次合作的意义在于:(1)喜力啤酒可以借用华润雪花原有渠道进行销售,雪花遍布全国的经销网络有望为喜力打开销售通路。喜力的强势区域主要在福建、广东和浙江三地,而华润雪花的优势区域包括延长江流域的四川、贵州、安徽等,以及北方辽宁、天津、吉林等省市。借助华润雪花的渠道优势,喜力全国化值得期待。(2)雪花原产品矩阵定价不高,高端餐饮、夜场渠道等是华润雪花较为弱势的领域,喜力在夜场的品牌影响力可以帮助雪花打开高端品类销售空间,提升高档产品销量。从产能分布看,喜力原先只在广东、浙江和海南有3个工厂分布,进入雪花体系后,喜力的生产区域及销售半径有望扩大,有利于降低运输成本、提升盈利能力。

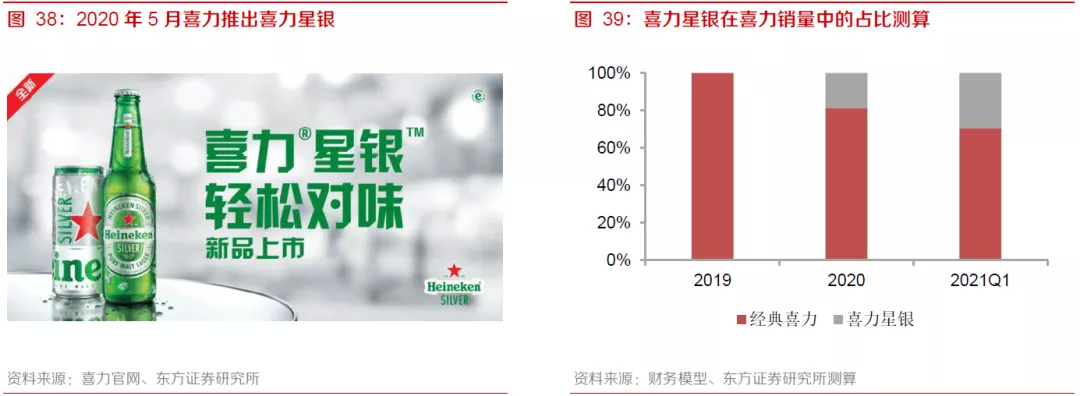

喜力经典啤酒进入中国市场后坚持原有风格,口味偏重,与中国消费者主流口味喜好有所偏差。为迎合中国饮酒喜好,2020年5月公司推出了喜力星银(Heineken Silver),喜力星银作为双方合作以来在中国推出的首款产品,具有重要意义:(1)口味更淡、定位年轻,喜力星银采用独特的酿造工艺,酒精度4%,原麦汁浓度9.5度,口感更加顺滑爽口,接近百威和科罗娜,适合国人口味;2)包装设计升级,喜力星银沿用了喜力经典的配色,“银”色调和红“星”logo的处理更为醒目。喜力星银自推出以来,销量快速增长,其销量占喜力的比重已经从2020年的近20%提升至21Q1的约30%,未来边际贡献有望加强。

国内啤酒高端化持续推进,喜力的品牌优势有望凸显。我们认为随着喜力的渠道建设和产品铺市日益完善,未来有望进入快速增长区间。我们预测至2023年,喜力销量有望接近60万千升;至2025年,喜力销量有望超过80万千升,对应20-25年销量CAGR为33%,届时喜力销量占比将接近全产品线的7%。

四、结构升级毛销差扩大,控费提效增厚盈利

4.1 毛销差稳步上行,产品提价改善毛利

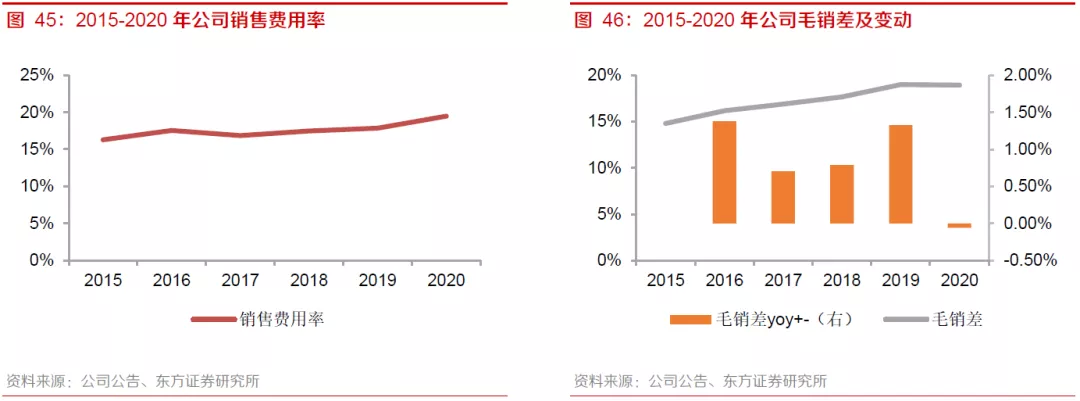

受益于结构升级、产品提价、规模效应发挥等因素,近年来公司毛利率稳步上行。2020年尽管受疫情影响,公司次高档以上产品销量占比仍有提升,推动结构升级。2015年至2020年,公司销售毛利率从31.1%提升至38.4%。

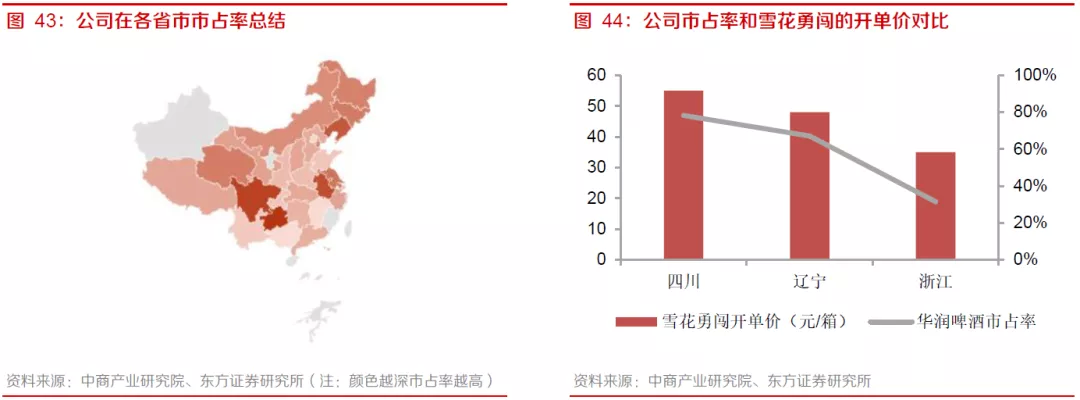

除高端化推动产品结构升级以外,产品直接提价与价格恢复也是公司提升吨价及毛利率的重要措施。在目前的啤酒竞争格局下,公司在市占率领先的区域对于下游消费者具备一定的定价权,尤其在原材料成本上升的背景下,提价更为顺畅。公司在四川、安徽、辽宁、贵州等省份处于领先地位,从全国范围看优势区域众多,具备持续提价基础。考虑到同一款产品在市占率更高的地方售价往往更高,公司2019年在四川、辽宁和浙江的市占率分别约78%、67%和32%,其核心单品雪花勇闯在这三个地方的开单价分别为55、48和35元/箱。近年来公司逐步推动低价地区的价格恢复,以及摘除内部一些价格较低、靠促销起量的“肿瘤型业务”,推动吨价和毛利的上行。

公司销售费用率整体保持稳定,2015年至2019年维持在17%左右,2020年因疫情影响收入下滑导致销售费用率上升。我们认为未来公司销售费用投放方向将发生结构性变化,勇闯等中档及以下产品的费用不再增加,费用主要投向次高档及以上产品,费效比有望提升。主要受益于毛利率的提升,公司毛销差稳步改善,从2015年的14.8%提升到2020年的18.9%,带动公司盈利能力增强。

4.2 关厂推动效率提升,中长期有望释放盈利弹性

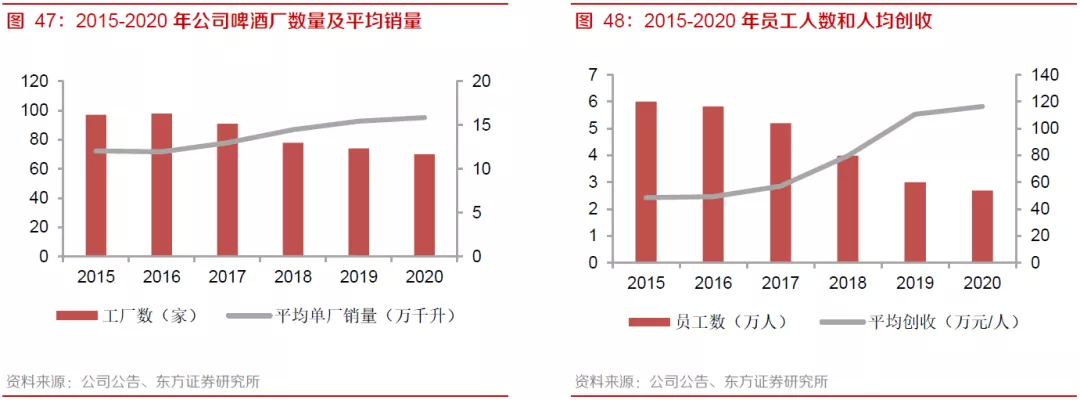

在此前行业的跑马圈地时代,主要啤酒厂商持续扩张产能,之后行业产销量出现下降,产能利用率偏低的问题逐渐显现。为提升整体的经济效益,降低折旧摊销对利润的影响,啤酒厂逐步推行关厂计划。2015年至2020年间,公司工厂数量从97家下降至70家,预计未来平均每年将继续关厂2-4家。受关厂的推进,公司员工数量也逐步减少,从2015年的6万人下降到2020年的约2.7万人,人均创收从49万元/人提升到116万元/人,效率提升明显。

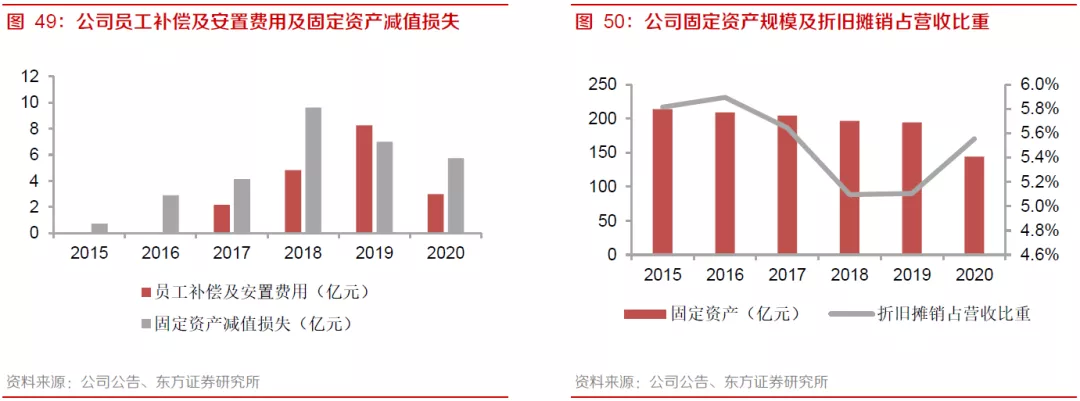

关厂对厂商财报表产生一次性的计提资产减值损失,并导致期间费用增加(主要是员工遣散安置费用等)。2017年至2020年,公司因关厂导致的员工补偿及安置费用2.2亿元、4.8亿元、8.3亿元和3.0亿元,固定资产减值损失4.2亿元、9.6亿元、7.0亿元和5.7亿元,对当年的盈利造成负面影响。

长期来看关厂将通过提高毛利率、节约费用等方式提升盈利水平。随着产能优化持续推进,从2015年开始,公司固定资产规模持续下降,2020为186亿元,较2015年的水平已下降了29.5%。关厂推动折旧摊销占营收比重下降,2020年公司折旧摊销占营收比重为5.1%,较2015年下降了0.3pct,推动盈利水平提升。

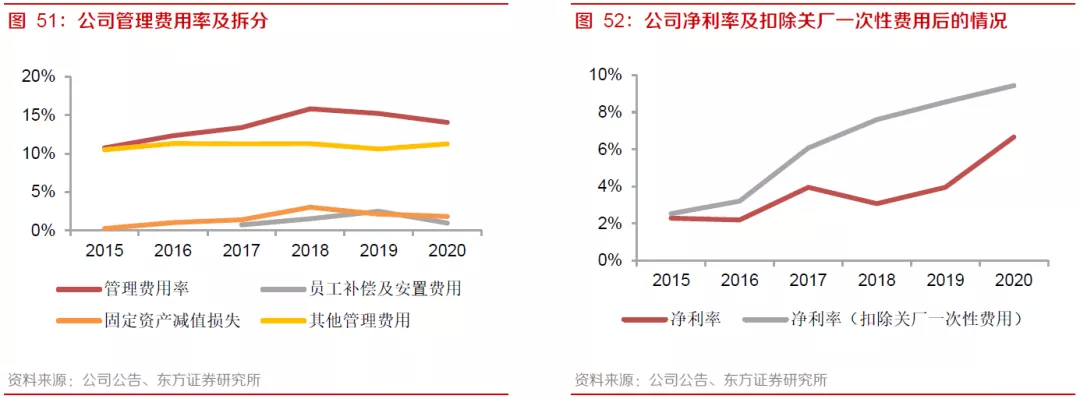

由于关厂产生了一定的员工补偿、安置费用以及固定资产减值损失,公司近年来管理费用率呈上行趋势,从2015年的10.7%提升到2020年的14.1%。若剔除关厂的一次性费用影响,则2015年至2020年间公司管理费用率维持在11%左右,较为稳定。公司销售净利率在2015年至2020年间整体呈现上行趋势,剔除关厂一次性费用之后提升更为明显,从2.5%增加到9.4%,年均提升1.4pct。我们认为随着公司主要关厂进度已经完成,由关厂带来的盈利负面影响将逐步减弱,净利润有较大的提升弹性,盈利能力改善空间较大。

五、盈利预测与投资建议

5.1 盈利预测

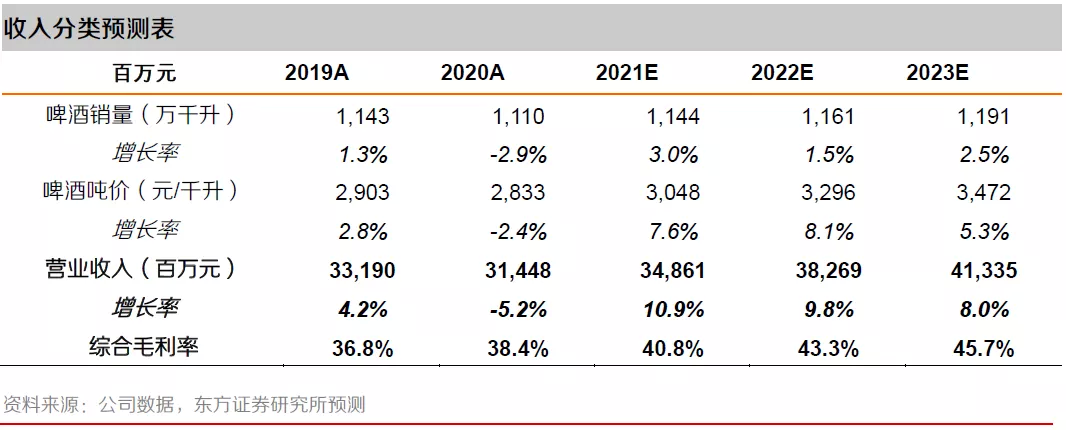

我们对公司21-23年盈利预测做如下假设:

1)雪花品牌的增长主要由次高档及以上酒贡献,中档酒(以勇闯天涯为主)维持个位数增速,预计21-23年雪花销量年均增长1.3%;喜力品牌快速发展,预计21-23年喜力销量年均增长42.2%;综合,公司21-23年啤酒销量增速分别为3.0%、1.5%和2.5%。

2)受21年玻璃、铝锭、大麦和纸箱等原材料价格的大幅上涨影响,预计公司21、22年的原材料成本都将受到一定程度的推升。受此影响,为应对成本涨幅,预计公司22年吨价提升幅度加大,销量增幅将减小。

3)受益于产品结构升级以及喜力收入占比提升,以及成本驱动等,我们预测21-23年公司啤酒吨价分别增长7.6%、8.1%和5.3%,毛利率分别为40.8%、43.3%和45.7%。

4)我们预计公司21-23年销售费用率分别为18.6%、18.5%和18.4%,下降主要受益于行业竞争趋缓的趋势;我们预计公司21-23年管理费用率分别为13.2%、13.0%和12.8%,下降主要受益于关厂数量的减少以及营收增长对费用的摊薄。

5)公司21-23年的所得税率分别为30.4%、29.4%和28.4%。

5.2 投资建议

我们预测公司 21-23年 EPS分别为1.01、1.36和1.75元人民币,选取A+H股啤酒和预调酒上市公司作为可比公司。结合可比公司估值,给予公司21年70倍PE,以港元兑人民币汇率0.82计算,对应目标价86.22港元,首次覆盖给予买入评级。

六、风险提示

次高档及以上产品销售不及预期风险。次高档及以上等产品销量增长是公司未来业绩增长的核心逻辑,若因为经济增长放缓、居民消费升级速度低于预期、公司产品高端化低于预期等因素导致次高档及以上产品销售不及预期,将对公司业绩产生负面影响。

原材料成本大幅上涨风险。玻璃瓶、易拉罐、大麦等成本占比较高,若原材料成本大幅提升,公司提价、结构升级以及费用投放减少无法完全对冲成本涨幅,将对盈利带来负面影响。

行业竞争加剧风险。在高端化趋势下,各啤酒主要玩家均积极布局高端赛道,加大高端餐饮、夜场等渠道的费用投放。若行业竞争加剧,费用及促销增加,将对公司利润造成一定拖累。

本文编选自“东方证券”,作者:叶书怀、蔡琪、周翰;智通财经编辑:陈诗烨

扫码下载智通APP

扫码下载智通APP