“风暴”过后,学生PC如何长期繁荣

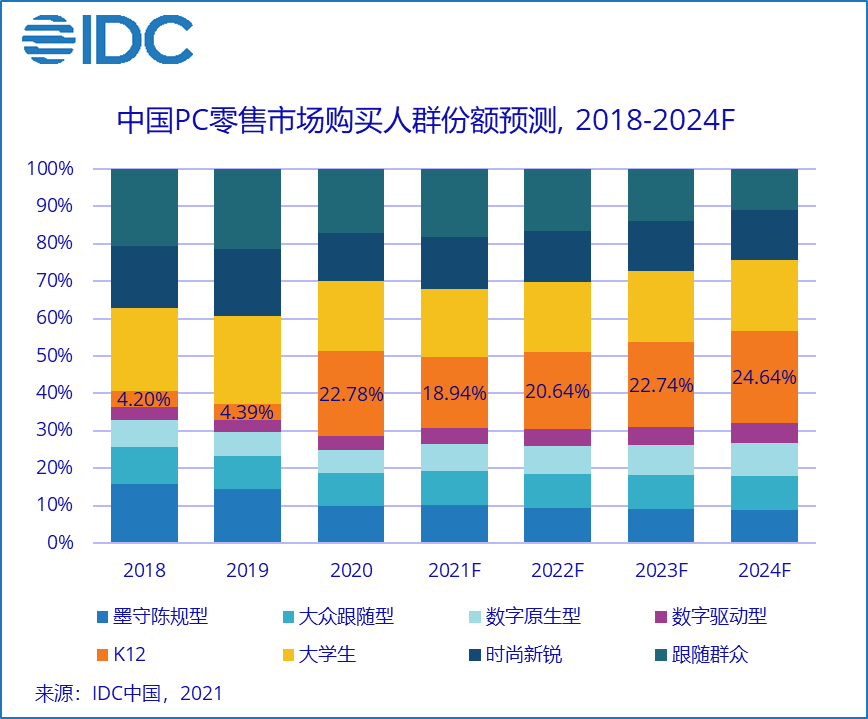

IDC研究发现,随着信息技术逐步渗透教育市场并成为标准课程,K-12对智能终端设备的需求呈现出低龄化趋势,教育学习类终端设备在孩子进入小学阶段后需求上升明显。IDC预计,到2024年,K12学生PC将占据零售市场近25%的市场份额。

从全球市场来看,除学生自主购买的其他教育类PC产品的增长,搭载了Chrome OS的教育PC在2020年的同比增长率就达到94.5%。全球如欧美地区会由学校统一给学生配置Chromebook,低配置并且价格低廉,学生可以在学校或在家使用,这种电脑依托于云端进行信息管理等,学校可以统一进行学习内容下发、设备管理和更新。一部分家长也会再为学生单独购买一台家用电脑进行轻娱乐活动。

相对于全球其他一些地区,中国K12市场对电脑的需求又有所不同。中国K12学生的电脑主要由家长购买,且使用场景较多时间是在家上网课或者做作业,同时部分家长也会兼顾学生进行一些编程相关内容的课外练习,或看电影玩游戏等轻娱乐内容。而这些功能通常由一台电脑实现,并且高中以下学生的电脑购买决策者主要为学生家长。

通过调研我们也发现,对中国K12家长来说,他们对电脑有特定的一些需求,如屏幕、画质是否能够形成视力保护;摄像头、音质是否清晰;触屏功能满足孩子网课需求;学习软件是否兼容适配,运行良好,满足学习需求;性价比及家长控制功能均有较大诉求。同时随着学生年龄增长,学生会更多的参与到购机决策中,并对性能配置,可移动性的需求逐步提高,对品牌和外观也会产生更多的偏好。

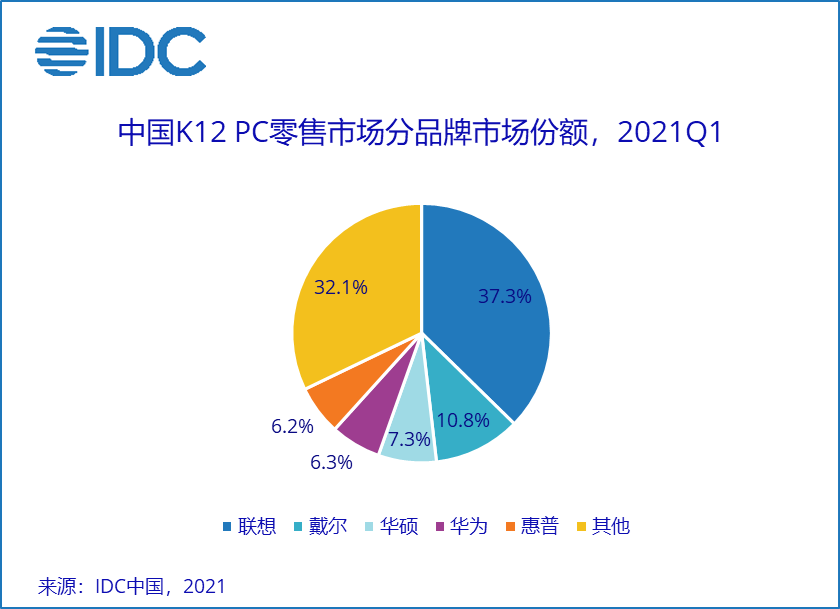

从市场品牌来看,目前K12学生电脑市场中,联想凭借其小新系列产品占据最大市场份额,在2021年第一季度占37.3%的市场;戴尔凭借其Inspiron系列也收获了10.8%的市场份额,排名第二;华硕凭借其高性价比的产品位居第三。从产品类别看,其主要以15-18mm的轻薄本为主,且以4000-6500元人民币为主流价位段。但由于缺乏专属产品,市场格局仍充满变数。

IDC中国研究经理陈舒歆表示,K12学生PC尚未形成固有竞争格局,未来有较大的市场空间,并有如下建议:

1. 目前尚未有厂商在K12 PC方面占据绝对用户优势,建议抓紧布局K12 PC市场,针对K12学生市场做专属PC产品,逐步形成K12专属细分市场,在后疫情时期及时把握市场机会,抢占细分市场份额。

2. 做好K12学生PC的营销工作,从使用体验、学习辅助能力及保护学生健康等方面,通过电商平台广告、线下店面推荐、视频电视剧植入等方式,给家长及学生等准客户群体明确直接的推荐信息, 扩大产品在学生市场的知名度。

3. 关注K12市场需求——学习软件的兼容性、性能是否满足学习需求、护眼屏的配备、设备坚固耐用性和轻薄便携等性能。在软、硬件方面同时打造更适合K12的PC产品。同时部署耳机、鼠标、键盘、音箱、学习软件等周边产品,着力发展相关生态。

本文编选自微信公众号“IDC咨询”,作者:IDC中国;智通财经编辑:陈诗烨

扫码下载智通APP

扫码下载智通APP