东吴证券:4月装机量同比大增环比维稳,继续强烈推荐电动车板块三条投资主线

投资要点

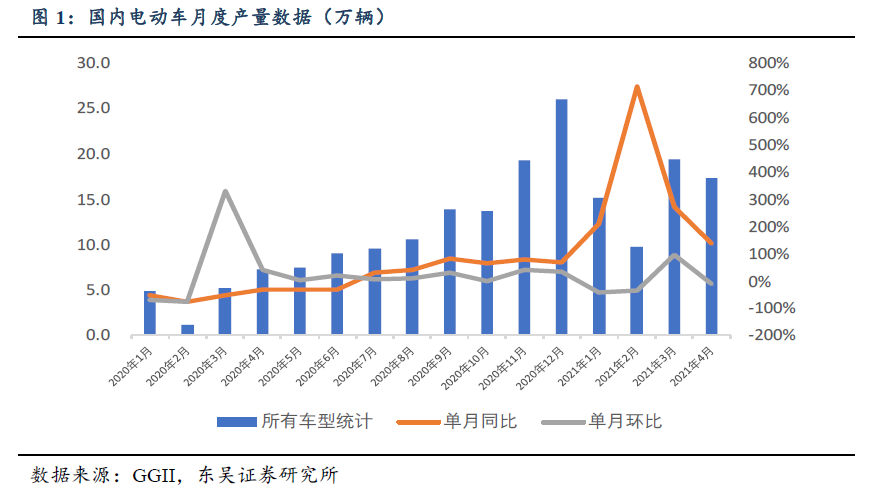

4月电动车产量17.35万辆,同环比+138%/-10%,符合预期:根据合格证数据,2021年4月新能源车产量17.35万辆,同比增138%,环比降10%。其中乘用车产量17.35万辆,同比增加167%,环比下降8%,纯电乘用车产量上升至13.59万辆,同比增加194%,环比下降15%;客车产量2848辆,同比增加0.7%,环比增加39%;专用车产量4293辆,同比下降11%,环比提升14%。

21年1-4月电动车累计产量达46.49万辆,同比上升151%,电动车产量逐步回归正常;乘用车累计生产44.88万辆,同比增加168%;客车累计生产0.69万辆,同比下降10%;专用车累计生产0.92万辆,同比下降10%。

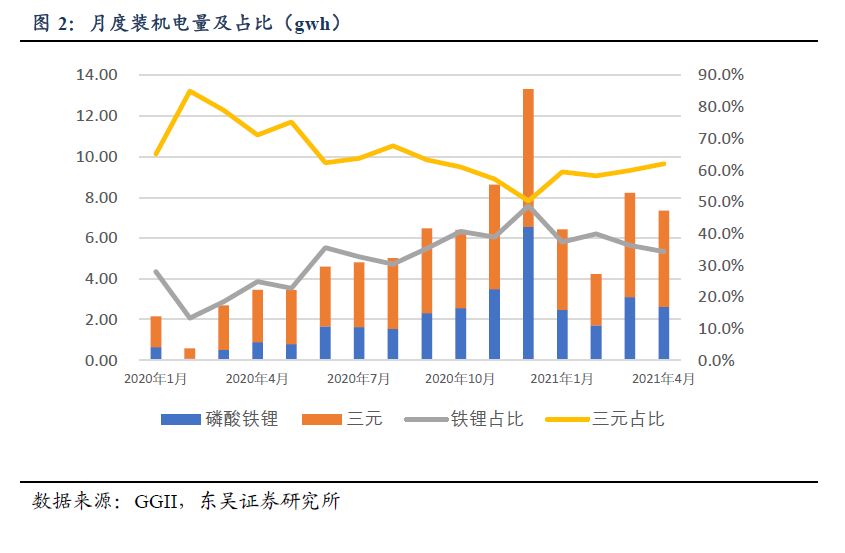

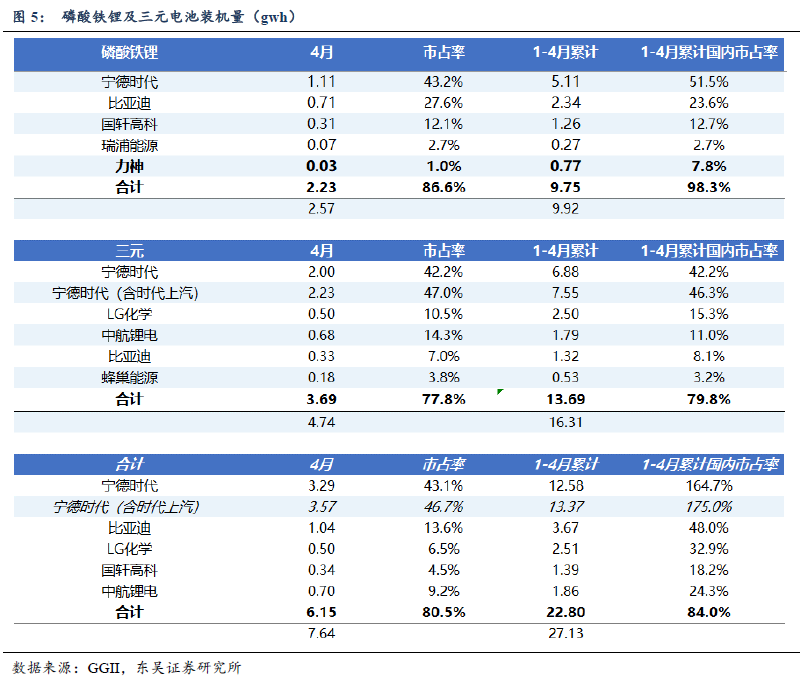

根据GGII数据,4月装机电量为7.64gwh,同比增长112%,环比下降11%。2021年1-4月累计装机电量为27.13gwh,累计同比增加192%,基本恢复正常。1)4月三元同比上升85%,环比下降7%,占比62%;4月三元装机电量4.74gwh,同比上升85%,环比下降7%,占比略微上升至62%;三元2021年1-4月累计装机电量为16.31gwh,同比增长141%,占比60%。2)4月磷酸铁锂同比上升192%,环比下降16%:4月铁锂装机电量为2.62gwh,同比上升192%,环比下降16%,占比下降至34%;2021年1-4月磷酸铁锂累计装机电量9.92gwh,同比上升366%,占比36%。

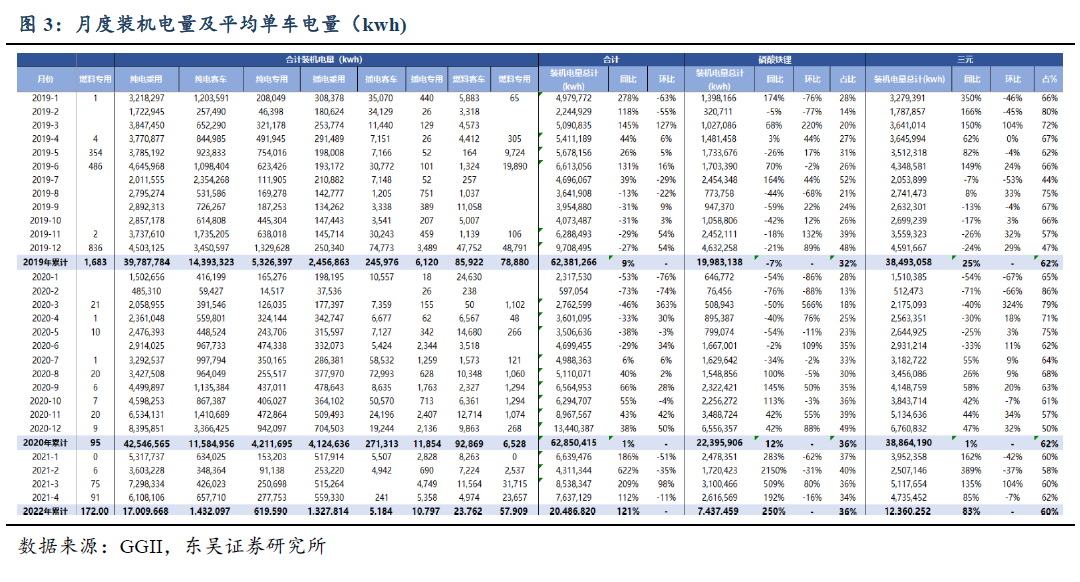

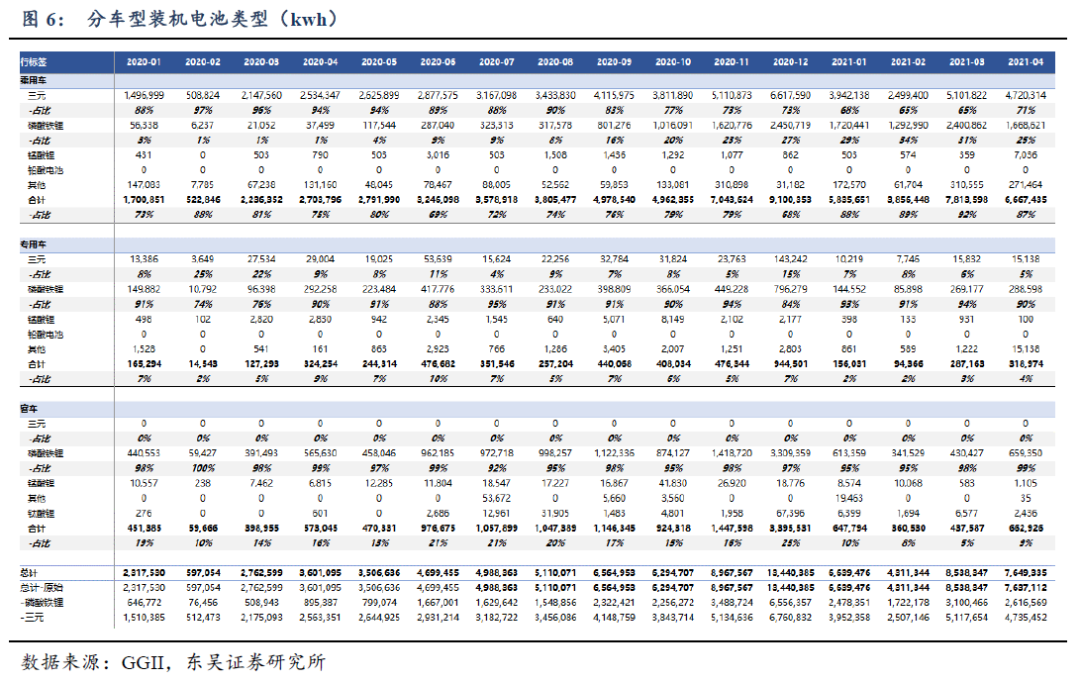

各车型平均带电量来看,4月平均带电量环比略有下降。4月纯电动乘用车单车带电量44.95kwh,环比有所下降,2021年1-4月平均带电量为59.37kwh/辆。4月纯电动客车平均单车带电量236.25kwh/辆,环比上升8.6%,2021年1-4月平均带电量为315.25kwh/辆。4月纯电专用车平均单车带电量略有下降,为67.81kwh/辆,环比下降2.5%,2021年1-4月平均带电量为87.42kwh/辆。

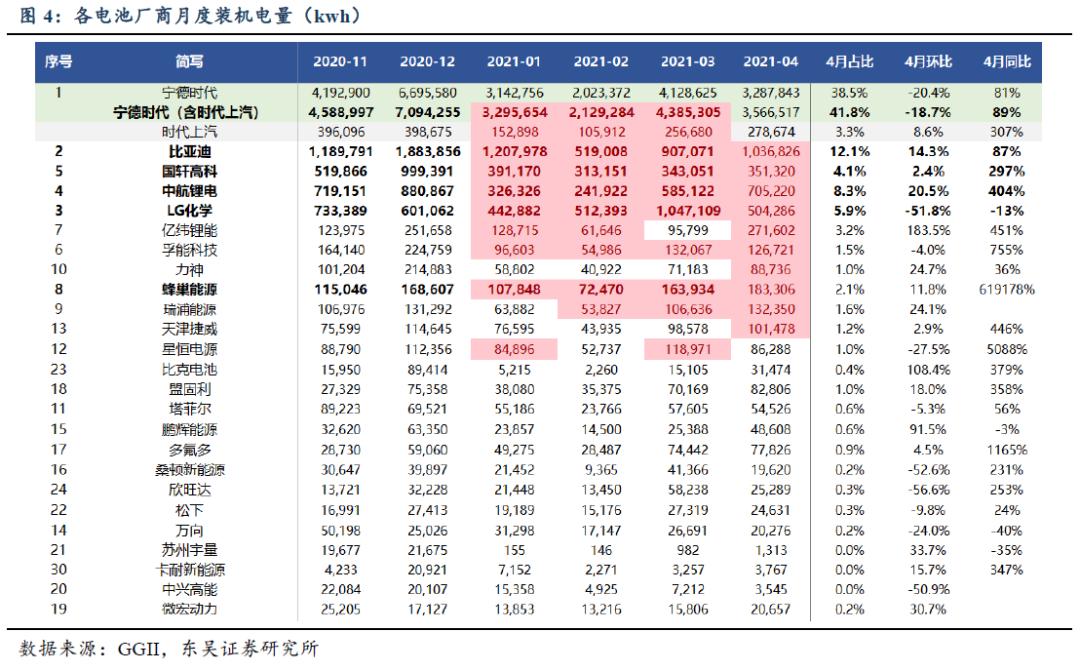

从电池厂商看,宁德时代4月装机电量3.57gwh(含时代上汽),同比提升89%,环比下降19%,单月市占率为46.7%,保持首位。比亚迪位列装机量第二,4月装机1.04gwh,同比上升87%,环比上升14.3%,占比13.6%。第三名为中航锂电,4月装机0.71gwh,同比上升404%,环比上升20.5%,占比为9.2%。

市场集中度较高,宁德时代龙头地位维持。4月铁锂前五家合计占据86.6%的市场份额,市场集中度较高。三元市场主要集中于CATL、中航锂电、LG化学和比亚迪,前五大厂商占据77.8%的市场份额,其中CATL市占率42.2%,保持首位,中航锂电、LG化学和比亚迪市占率分别为14.3%、10.5%、7.0%,比亚迪在磷酸铁锂份额大幅上升主要由于主力车型开始向刀片电池切换。

投资建议:电动车是最好的成长板块,产业链H2排产持续高增,催化剂众多,继续强烈推荐三条主线:一是特斯拉(TSLA.US)及欧洲电动车供应商(宁德时代、亿纬锂能、天赐材料、容百科技、中伟股份、恩捷股份、新宙邦、璞泰来、科达利、当升科技、三花智控、宏发股份、汇川技术);二是供需格局扭转/改善而具备价格弹性(天赐材料、华友钴业,关注赣锋锂业(01772)、天齐锂业、多氟多、天际股份);三是国内需求恢复、量利双升的国内产业链龙头(比亚迪(01211)、天奈科技、星源材质、诺德股份,关注德方纳米、嘉元科技、国轩高科、孚能科技、中科电气)。

风险提示:电动车销量不达预期,政策力度不达预期。

正 文

GGII数据,4月电动车产量17.35万辆,同环比+138%/-10%,符合预期:根据GGII数据,2021年4月新能源车产量17.35万辆,同比增138%,环比降10%。其中乘用车产量17.35万辆,同比增加167%,环比下降8%,纯电乘用车产量上升至13.59万辆,同比增加194%,环比下降15%;客车产量2848辆,同比增加0.7%,环比增加39%;专用车产量4293辆,同比下降11%,环比提升14%。

21年1-4月电动车累计产量达46.49万辆,同比上升151%,电动车产量逐步回归正常;乘用车累计生产44.88万辆,同比增加168%;客车累计生产0.69万辆,同比下降10%;专用车累计生产0.92万辆,同比下降10%。

根据GGII数据,4月装机电量为7.64gwh,同比增长112%,环比下降11%。2021年1-4月累计装机电量为27.13gwh,累计同比增加192%。

1)4月三元同比上升85%,环比下降7%,占比62%;4月三元装机电量4.74gwh,同比上升85%,环比下降7%,占比略微上升至62%;三元2021年1-4月累计装机电量为16.31gwh,同比增长141%,占比60%。

2)4月磷酸铁锂同比上升192%,环比下降16%:4月铁锂装机电量为2.62gwh,同比上升192%,环比下降16%,占比下降至34%;2021年1-4月磷酸铁锂累计装机电量9.92gwh,同比上升366%,占比36%,占比明显提升。

各车型平均带电量来看,4月平均带电量环比略有下降。4月纯电动乘用车单车带电量44.95kwh,环比有所下降,2021年1-4月平均带电量为59.37kwh/辆。4月纯电动客车平均单车带电量236.25kwh/辆,环比上升8.6%,2021年1-4月平均带电量为315.25kwh/辆。4月纯电专用车平均单车带电量略有下降,为67.81kwh/辆,环比下降2.5%,2021年1-4月平均带电量为87.42kwh/辆。

从电池厂商看,宁德时代4月装机电量3.57gwh(含时代上汽),同比提升89%,环比下降19%,单月市占率为46.7%,保持首位。比亚迪位列装机量第二,4月装机1.04gwh,同比上升87%,环比上升14.3%,占比13.6%。第三名为中航锂电,4月装机0.71gwh,同比上升404%,环比上升20.5%,占比为9.2%。

1)宁德时代国内主供地位不变,保持首位:4月装机电量为3.57gwh(含时代上汽),同比提升88%,环比下降19%,单月市占率为46.7%,保持首位。磷酸铁锂装机量为1.11gwh,环比下降44%,主要系特斯拉Model3铁锂版装机量下降所致(4月特斯拉装机量为0.80gwh,其中铁锂0.30gw,环比下滑74%,占比38%,三元装机电量2.23gwh,同比增加89%,环比增加3%)。宁德时代2021年1-4月累计装机电量13.38gwh,同比上升184%,累计占比达49%。

2)比亚迪4月装机量同环比上升,市占率回升至第二,4月装机电量为1.04gwh,同比增长87%,环比增长14.3%,占比上升至13.6%,位列第二。其中磷酸铁锂0.71gwh,同比大幅增长537%,环比增长32%,其中搭载磷酸铁锂电池的比亚迪汉4月装机4678辆;三元0.33gwh,同比下降26%,环比下降12%;2021年1-4月累计装机电量3.67gwh,同比上升248%,累计占比14%;

3) 中航锂电4月装机量大幅提升,排名第三。4月装机0.71gwh,同比提升404%,环比增长20.5%;1-4月累计1.86gwh,同比上升765%,累计占比达9.2%;

4)LG化学4月装机量环比下滑明显,市占率排名第四:4月装机电量为0.50gwh,环比下降51.8%,占比下降至6.6%,居于第四位,主要系国产特斯拉出口爆发所致。2021年1-4月累计装机电量2.51gwh,累计占比9%。

5)国轩高科4月五菱宏光MINI持续放量,排名第五。4月装机0.35gwh,同比提升297%,环比提升2.4%,占比4.1%,占五菱宏光MINI份额为20.5%;1-4月累积1.40gwh,同比提升765%,累计占比达4.6%;

6) 蜂巢能源(4月0.18gwh,环比增长11.6%,1-4月累计0.53gwh,累计占比2.4%);

7)孚能科技(4月0.13gwh,同比增加755%,环比下降4%,1-4月累计0.41gwh,同比上升263%,累计占比1.7%);

8)瑞浦能源(4月0.13gwh,环比提升24.1%,1-4月累计0.36gwh,累计占比1.7%)。

市场集中度较高,宁德时代龙头地位维持。4月铁锂前五家合计占据86.6%的市场份额,市场集中度较高。三元市场主要集中于CATL、中航锂电、LG化学和比亚迪,前五大厂商占据77.8%的市场份额,其中CATL市占率42.2%,保持首位,中航锂电、LG化学和比亚迪市占率分别为14.3%、10.5%、7.0%,比亚迪在磷酸铁锂份额大幅上升主要由于主力车型开始向刀片电池切换。

从车型来看,乘用车依旧是电池消纳主力。4月乘用车装机电量为6.67gwh,同比增长147%,环比下降15%,占比为87%,其中三元装机量4.72gwh,同环比+828%/-7%,占比为65%;专用车装机电量大幅提升至0.32gwh,同比上升2093%,环比上升11%,占比4%;客车0.66gwh,同比上升1011%,环比上升51%,占比上升至9%。

投资建议:电动车是最好的成长板块,产业链H2排产持续高增,催化剂众多,继续强烈推荐三条主线:一是特斯拉及欧洲电动车供应商(宁德时代、亿纬锂能、天赐材料、容百科技、中伟股份、恩捷股份、新宙邦、璞泰来、科达利、当升科技、三花智控、宏发股份、汇川技术);二是供需格局扭转/改善而具备价格弹性(天赐材料、华友钴业,关注赣锋锂业、天齐锂业、多氟多、天际股份);三是国内需求恢复、量利双升的国内产业链龙头(比亚迪、天奈科技、星源材质、诺德股份,关注德方纳米、嘉元科技、国轩高科、孚能科技、中科电气)。

风险提示:电动车销量不达预期,政策力度不达预期。

本文选编自“新兴产业汇”,作者:曾朵红团队;智通财经编辑:李均柃

扫码下载智通APP

扫码下载智通APP