盛美(ACMR.US)21Q1业绩点评及电话会议纪要:单季度收入和出货额均创新高,陆续推出新产品快速扩大目标市场规模

盛美(ACMR.US)于5月8日召开投资者电话会议,对公司2021年Q1业绩进行了说明和展望。受市场强劲晶圆需求、新产品的推出和公司新客户的带动,一季度业绩增长强劲,营收同比增长80%,毛利润增长76%,出货额同比增长517%。会议上强调销售收入增长和毛利率提升主要受益于高毛利成熟产品和低毛利新产品之间的销售平衡、技术优势以及不断扩大的生产规模。预计2021年收入将实现39%左右的同比增速。

会议核心内容

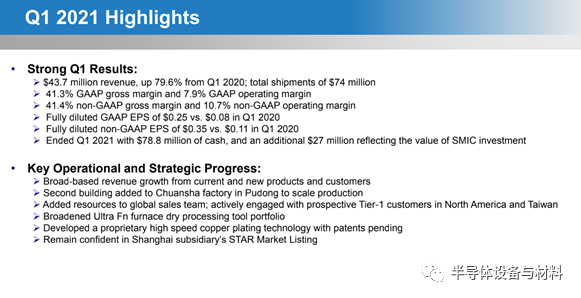

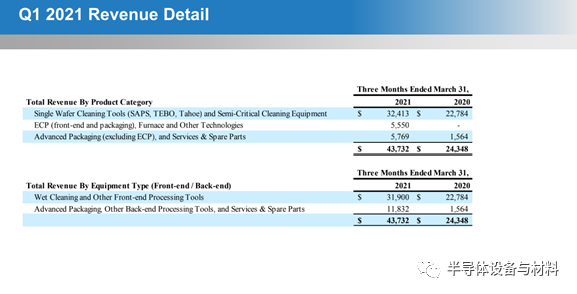

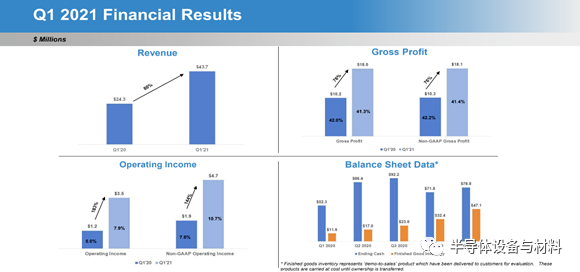

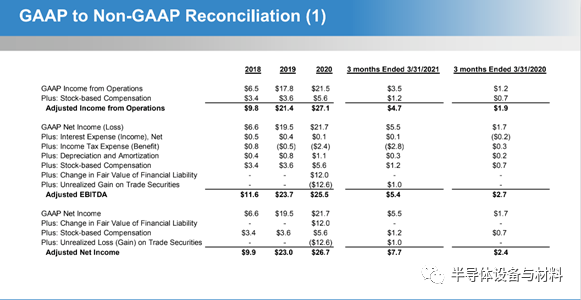

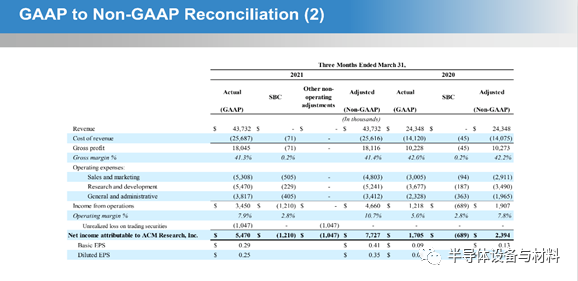

ACMR一季度业绩表现强劲。一季度的销售收入为4370万美元,同比增长80%;毛利率41.4%,毛利润同比增长76%;摊薄EPS为0.35美元/股,同比增加0.24美元/股,业绩均实现大幅提升。一季度设备净销售额中,其中73%来自湿法清洗设备和前端客户,收入3190万美元,同比增长42%;27%来自先进封装设备及后端客户、服务和备件,收入1183.2万美元,同比增长656.5%。分产品来看,一季度ECP和立式炉设备收入实现555万美元,占比13%,同比实现零的突破;一季度单片式清洗设备和半关键清洗设备收入3241.3万美元,占比74%,同比增长42.3%;先进封装(不包含ECP)及备件服务收入576.9万美元,占比13%,同比增长268.9%,增长较为明显。

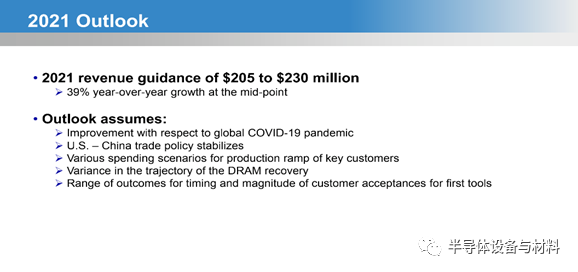

ACMR 2021年收入展望为2.05-2.3亿美元,中位数同比增长39%,毛利率维持40%-45%的区间不变。随着新产品的推出和新客户的订单出现,公司将尽力保证供应链安全和产能的扩大,以保证新客户和旧客户的供应平衡,另外公司将加大研发的投入、销售渠道的维护和市场份额的提升,运营支出将有所增大。同时,新客户及现有客户对于新产品的验收周期较长,毛利率仍维持不变。

自带专利的高速镀铜工艺、配备新功能的立式炉设备为公司赢得竞争力。公司的ECP map设备实现在极薄种子层上均匀电镀,搭配一季度推出的高速镀铜工艺,高效产能和自有专利叠加在深硅孔或沟槽处实现高水准镀铜均一性的能力使产品更具竞争力。同时,Ultra Fn立式炉干法工艺设备产品添加了新的半导体制造功能,控制加热的均一性与稳定性,保证晶圆产出良率。

ACMR海外拓展进程顺利。公司针对加强美国和欧洲地区的销售计划,目前聘请了超20年业界经验的老将加入全球销售团队。团队正与美国和中国台湾地区的半导体制造商积极深入技术和价格相关的讨论且进展顺利,公司有信心确保在2021年获得至少一个顶尖新客户。

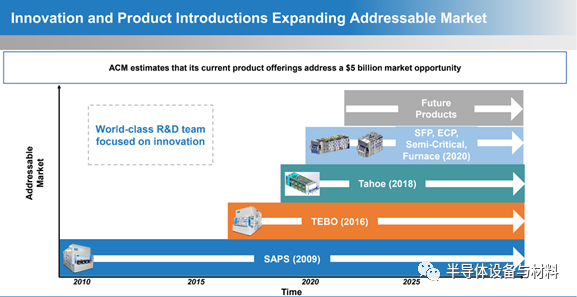

最新产品有望于2022年推出,目标市场份额将来会提高至100亿美元。公司透露将有2种新产品分别在2022年初及2022年下半年推出,目前进展比较顺利,研发团队也很积极,叠加目前50亿美元的目标市场份额和优秀的销售渠道,将来的目标市场空间将会突破100亿美元。

投资建议

全球光刻机需求强劲,以TSMC、三星、海力士、Intel、美光等资本开支带动半导体设备需求持续上行,国际半导体设备公司交付周期拉长;根据中国国际招标网,长江存储新一轮设备招标已启动,大部分本土晶圆厂扩建速度符合预期,各类半导体设备国产化率还有大幅提升空间。近期年报、季报也表明,一二线国产设备企业均在2020年获关键设备的突破。

继续推荐半导体设备板块,推荐组合:中微公司、北方华创、万业企业、精测电子、芯源微、长川科技、华峰测控,关注ACM Research、晶盛机电。

评级面临的主要风险

零部件供应链安全的不确定;技术被反超的风险。

附1:电话会议具体内容

今年一季度,我们实现了更强劲的收入增长记录和获得出色的盈利。一季度优秀业绩得益于我们技术方面的竞争优势、产品组合的实力和不断扩大的生产规模。收入为4370万美元,同比增长80%。出货额为7400万美元,高于去年的6700万美元以及2020年一季度的1200万美元。我们实现了收入增长和盈利能力的良好平衡关系,毛利率为41.4%,营业利润率为11%。我们继续在新产品研发、全球销售和市场营销方面的投入,并致力于实现盈利的增长。利润方面,一季度的摊薄EPS为0.35美元/股,高于去年同期的0.11美元/股。截至一季度末,我们有7900万美元现金,同时拥有中芯国际的市值2700万美元的股票。

下面我要讨论一下本季度公司运营情况的亮点。

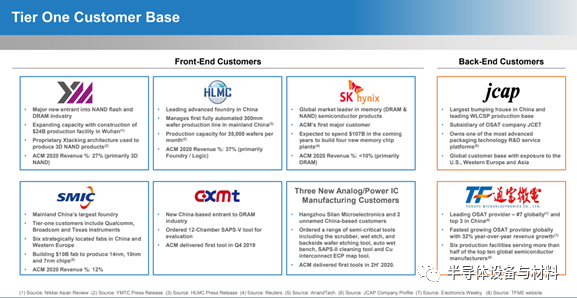

一,我们的客户基础正在扩大,在新产品及新客户的推动下,一季度的收入增长基础更为广泛。湿法清洗设备和前道制程工具收入占一季度总销售额的73%,同比增长42%。剩下27%的销售额为先进封装设备和其他后道制程设备以及备件服务等收入,同比增长近六倍。我们的5家关键前端客户主要分布在晶圆代工、3D NAND和DRAM领域,同时拥有几家后道封装客户,新客户为功率、模拟芯片制造商。上次通话中提到,我们成功渗入中国5家主要的(Power Analog IC and CIS)功率、模拟IC和CIS的成熟节点制程厂商中的2家。一季度我们也接到了另外一家关键成熟节点制程厂商的订单,并且正积极与剩余两家制造商接触,目标是在今年晚些时候获得其中一家或两家的订单。除此之外,一季度的新客户中,我们还成功渗入到另外两家先进封装厂商和一家化合物半导体制造商。长期来看,我们现有的前端和后端客户中大部分仍处于数年建设期的产能扩张阶段的早期或中期,能够为ACMR提供众多重要机遇。我们期望继续获得新客户,利用公司所有的技术成果为其创造更大的效益。

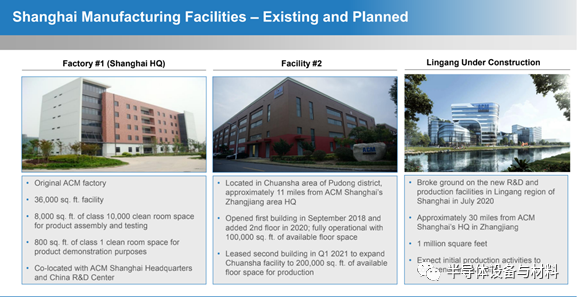

二,我们一季度总出货额为7400万美元并创造了公司历史记录,这是一项重大成就,尤其是因为一季度处于中国春节假期期间,我们的生产团队面临非常大的考验,一直处于积极扩大产能的状态来满足强劲的客户需求。在公司原有位于浦东张江的制造基地的功能涵盖了研发、SG&A、原型机开发以及新产品生产的基础上,一季度我们另外租赁了位于浦东川沙的第二栋厂房来扩大产能来提供足够的生产空间,把我们的产能从目前的年均3.5亿美元增加到年均5亿美元以上。未来,我们将在上海临港地区建设一个100万平方英尺的新研发与制造中心,这将提高我们的产能至年均15亿美元。该项目预计在二季度完成建筑设计工作,初步投产目标将在2022年底之前实现。

我们加大全球范围内销售的力度,去年我们聘请了Jim Straus加入全球销售团队来指导公司在美国和欧洲销售工作,同时在业务发展和服务团队中增加了几位高级员工。昨天我们宣布了Elad Nadler成为公司北美和欧洲地区的服务部门总监,他在美国某主要半导体设备制造企业内从事制造环节近21年。Elad和其他服务部门成员的加入将促进公司获得亚洲地区以外的主要客户的能力。我们的团队正与美国和中国台湾地区的半导体制造商积极深入技术和价格相关的讨论且进展顺利。我们有信心确保在2021年获得至少一个顶尖新客户。

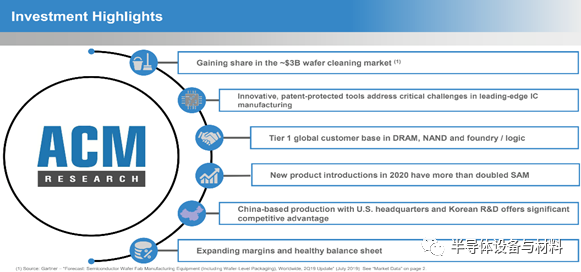

我们继续加强ECP设备的竞争力且非常重视ECP系列产品带来的商机。前端工艺中极细微尺寸领域需要更先进的电镀解决方案,同时,随着进入后摩尔时代,封装技术创新带来的更高性能也使得后端的先进封装变得日渐重要。我们的ECP系列产品包括用于大马士革铜互连(Damascene Copper Interconnection)的map设备、前端TSV(Through Silicon Via)设备和AP先进封装设备。我们的ECP map设备能提供替代性和差异化的解决方案,并能实现在极薄种子层上均匀电镀的效果。一季度我们推出了自有专利的高速镀铜工艺,在保证高产能的同时提升均一性,这对先进封装客户尤其重要。高效产能和自有专利技术叠加在深硅孔或沟槽处实现高水准电镀均一性的能力让我们的ECP ap系统更具竞争力。该设备支持铜、镍和锡银电镀的互连铜凸点、重布线层和锡银电镀,还有高密度扇出先进封装产品的翘曲晶圆。ECP ap系统的高速电镀性能叠加SFP抛光设备已经使ACMR成为3D先进封装领域的重要提供商。据分析机构Yole Development 2020发布的先进封装行业报告,3D堆叠封装、嵌入式芯片封装、扇出型封装市场规模在未来四年内年均增长16%至21%,因此我们相信ECP的全球市场规模将从目前的5亿美元增长到15亿美元,增长近3倍。

我们最近扩大了Ultra Fn立式炉干法工艺设备产品系列(Ultra Fn furnace dryprocessing tool portfolio),增加了新的半导体制造工艺,如:非掺杂多晶硅低压化学气相沉积LPCVD和掺杂多晶硅低压化学气相沉积LPCVD,新功能是建立在先前发布的应用于氧化物、氮化硅(SiN)低压化学气相沉积(LPCVD)和合金退火工艺功能的立式炉系统。Ultra FN立式炉平台是基于客户最高水平的要求来进行设计的,未来设备的设计将保持尺寸的缩小和功能的更新,由于现在器件设计的高复杂度、微小几何尺寸,对温度控制的均一性与稳定性提出了高要求,这对晶圆良率至关重要。为了满足这些要求,Ultra Fn加热器开发了独有的控制算法,使该平台具有稳定的温度控制性能。一季度已经推出首批支持这个新应用的工具,将来会推出提供更多的设备。我们还计划在三季度为立式炉系列产品增加高温分模块和其他新功能。立式炉产品的下一步主要技术路线图是批量原子层沉积(Batch Atomic Layer Disposition)或ALD工艺,是先进制程中最具挑战性和最有前途的工艺。综合起来,我们正争取更大的进步,通过新产品线来发展我们的业务。

当前的目标市场超过50亿美元。我们致力于成为一家有多元化产品的公司。我们对今年从Tahoe、TEBO和半关键清洗设备等设备中获得更多机会的可能性持乐观态度,也开始看到新产品的收入贡献,如ECP设备从2021年前开始增长,Furnace立式炉设备也有望从2022年开始增长。正如我们上个季度所提到的,我们已经开始对两大类新产品研发进行大量的投入以实现我们的长期目标,即争取把目标市场空间从50亿美元增加到100亿美元以上,我们会在首批定制订单交收后提供有关此新产品类别的详细信息。

对于公司在中国的上海科创板IPO,我们在3月底的时候已经在准备上交所要求的二次材料审核,这一次的补充材料主要是解释2020年10月8日在美国发布的关于公司的卖空报告,同时也对其他重要材料进行解释,我们对成功通过资料审核保持信心,并且待资料通过后即可进入注册程序,即成功上市。但目前IPO实现的时间表仍不能确定。

我们对2021年的增长非常乐观,预计收入在2.05亿美元至2.30亿美元之间,同比增长率中位线为39%,这个预测是基于以下几个关键前提:首先,全球COVID-19情况继续改善。第二,美国对华贸易政策目前较稳定。第三,我们主要客户的资本支出大幅度提升。第四,DRAM行业正在努力恢复当中。第五,客户对于我们新产品的接受程度令人满意。一季度业绩和未来预期都表明我们的战略是成功的,强劲的收入增长支持研发支出的投入和新产品的加速成长。我们正在构建全球销售渠道和扩大营销资源以渗透到新客户和新区域,并且正在扩大产能以支持长期发展。我们正在为成为全球半导体行业主要设备供应商的使命而努力奋斗。

非GAAP的一季度收入为4370万美元,增长79.6%。包括SAPS、TEBO、Tahoe和半关键清洗设备在内的晶圆清洗工具的收入为3240万美元,比2020年一季度的2280万美元增长42%。ECP和其他技术的收入为560万美元,而2020年一季度为零,不包括ECP的先进封装、服务和备件为580万美元,而2020年为160万美元。总出货量为7400万美元,而2020年一季度为1200万美元,2020年第四季度为6700万美元。这是另一个季度出货量记录,且产品组合正在不断的优化中。毛利率为41.4%,对比2020年一季度为42.2%,我们预计由于产品结构优化和产能提升等多种因素,毛利率将继续维持40%-45%区间。运营费用为1350万美元,对比2020年一季度为840万美元,运营费用的增加主要用于新产品研发、销售渠道的加强以及在中国申请IPO的准备工作。运营收入从2020年一季度的190万美元增长到今年一季度的470万美元,营业利润率为10.7%,高于2020Q1的7.8%。2021年一季度投资的中芯国际股票市值变动而未实现证券交易损失为100万美元。请注意,我们将此非现金项目排除在非GAAP结果之外。税收优惠为280万美元,而去年同期的税收支出为30.4万美元,税收优惠是由于本季度行使了股票期权。归属于ACMR的净利润为770万美元,而去年同期为240万美元。稀释后每股净收益为0.35美元而2020年一季度为0.11美元。一季度末,我们的现金余额为7880万美元,高于2020年底的7180万美元。除了现金余额外,我们有2700万股中芯国际的股票投资。一季度末的短期借款为2350万美元,低于2020年第四季度末的2610万美元。一季度长期借款为1740万美元。一季度末库存总量为1.032亿美元,上一季度为8860万美元,主要由于客户的验收周期延长所致。2021年,我们的基本资本支出为1 000万美元至1500万美元。我们正在参与大型新晶圆厂的扩能项目,大力研发和交付新技术产品,积极扩大客户范围。我们对在中国市场的发展机会持积极态度以及正努力开拓中国以外的市场,仍然致力于实现成为半导体设备市场的主要参与者的使命。

问答环节

1.鉴于公司的库存量和出货额的上升,请问本季度是否遇到过零部件短缺或供应链上的困扰,如果有的话公司是如何应对的?

我们从新客户和现有客户处都得到了大量的订单,从供应链处获得零部件的时间也越来越长,因此我们确实在相关方面存在压力。我们尝试事先从供应商处采购零部件以更好地管理公司产品的交货时间。但同时,供应链正在发生很迅速的变化,各种订单的出现也使得供应商应接不暇。总的来说,零部件供应上的确存在压力,交货时间延长的情况可能会继续延续下去。我们将竭尽所能,扩大我们的生产容量、雇佣更多的员工、提高我们的创新能力,今年将会是一个很忙碌的年份。

2.本季度的毛利率41.4%处于之前所提到的40%-45%的范围,但同时公司也有很多新产品的出现,请问我们应该重点关注哪一部分的新产品以及其对毛利率的带动效应?

一季度的毛利率41.4%处于之前所提到的40%-45%的范围内,其驱动因素在于产品端的组合,低毛利产品和高毛利产品的组合。我们的半关键清洗设备和后端设备,他们属于新代产品,利润较低、销量还不大且成本不算特别的高。但我们预期这些产品的利润率可以提高。另外一边是芯片清洗设备和ECP,这些产品的利润较高。我们的毛利率预期区间在40%-45%维持不变。随着一些半关键清洗设备和应用于封装的设备的产量增加,我们会提高生产效率,制造成本下降和产品质量提升也会带动利润的提升,我们将尽力使整个生产流程和交货更加稳定。

3.公司的订单出货额和收入似乎在2020年2季度比较强劲,但自2020年4季度开始销售放缓,出货额和销售收入的差距逐渐扩大,请问是否因为客户的验收期拉长导致差距变大的趋势?公司将如何应对?

对于去年或者本季度,我们都有新客户或者客户建设新的生产线,只有生产线建成才可以验证产品是否过关,因此产品验收周期也随之拉长。同时,现有客户对于我们新产品的验证也需要比以往更长的时间。需要强调的是我们正全力满足客户的需求,解决任何阶段出现的困难。回顾历史的话,我们的新产品都会得到客户的验证,所以这只是时间上等待的问题。新产品的确认验收时间长达6个月至1年,部分产品会超过1年,但整体验收时间跨度为6个月至1年的区间不变。

4.根据客户目前的情况和三个月前的对比,请问公司的交货期是否进一步延长或者稳定在现在的水平?

以往正常的交货期为4个月,而现在产品的平均交货期达到5-6个月甚至更长时间。由于特定的零部件或者设备的供应时间越来越长,我们的交货时间也因此被延长。同时,我们的产能也比较紧张,这也是第二个导致交货期延长的因素,我们正在扩大产能并且聘用更多的员工来应对。

5.鉴于Q1的高出货额和许多晶圆代工厂或存储企业正在增加今年的资本开支,请问公司今年二季度的销售收入是否会强于预期?DRAM行业今年何时会回暖?

需求增长迅速,二季度将会比一季度更加忙碌。有件事需要强调,随着新客户和新产品的出现,我们正努力平衡收入和出货额的关系,需要平衡新客户的新增订单和现有客户的在手订单的交货错配。随着新客户和新产品的出现,我们的收入也会变得强劲。我们的客户正在增大他们的资本支出,对于供应商来说是个好消息,我们正在等待他们可能的DRAM订单。

6.根据之前新闻稿中提到的全球性机会,请问是否有新类型的客户会出现?

是的,我们正与高端客户进行密切交流,与特定高端客户进行设备样品的测试且该测试结果是让人满意的,目前正在进行价格的协商。我们希望能赢得该客户的信任,同时这也只是时间上的问题。我们在今年将获得了一位或更多的新的高端客户。

7.部分晶圆代工厂将资本支出大幅上修了近50%至70%,请问在中国是否有类似大幅上调资本开支举动的客户?

我们可以看到Intel和TSMC的资本开支计划上调幅度非常大,而中国客户的扩产计划已经维持多年,近两个月没有看到特别大的市场变化。我们可以看到中国厂商正处于多年扩产计划的过程中,速度快慢不一,但可以看到的是客户的需求越来越大,除了现有客户的需求正在提高,二线客户的需求也在提高,如我之前提到的5家成熟节点工艺厂商也在加快他们的扩能计划,有可能比5个还要多。我听说中国大陆晶圆代工龙头已经取得了某些设备许可,仍然在等其他的准许。但其他中国客户仍在保持投入,而且需求逐渐加大。Intel和TSMC这么庞大的资本支出不会一直维持下去,但中国客户的资本支出力度是逐渐加强的,所以中国的需求还是很庞大的。

8.一季度的经营费用率为33%,请问未来2-3年的经营费用率会保持在30%左右吗?

在这个方面不能透露很多,但今年我们在研发支出、销售和市场营销上投入很大,我们需要添加一些杠杆来应对。长期来看,我们的收入将会比运营费用的增长要快。随着研发新产品的需求逐渐加大,未来几年我们肯定会增加研发力度。对于市场营销,我们需要巩固在中国大陆地区和韩国的市场份额,同时也要争取在美国和中国台湾地区的销售,甚至是欧洲地区的销售,所以市场营销的费用也会上涨。未来几年需要平衡盈利能力和市场份额增长的协同关系,所以我们需要在产品研发、市场营销上加大力,这将会是我们资金投入的主要领域。

9.鉴于目前目标市场空间为50亿美元,请问未来目标市场空间有可能达到100亿美元吗?

在上一次的电话会议上我们已经透露在做两个新产品的研发了,第一个新产品将于明年初推出,而第二个产品希望能在明年下半年推出。我们大约一年前已经在进行第一个产品的可行性研究和初步研发,这过程需要时间。但无论是中国的还是韩国的研发团队,他们都很积极和高效,并且我们有很好的销售渠道以支持客户的需求,这些都在加速从研发到市场化的进程。我们将继续努力推出两个新产品,外加目前的50亿美元目标市场,未来的目标市场空间将达到100亿美元。

10.过去三个季度的出货额都非常强劲,从2020Q3的5900万辆增至2021Q1的7400万辆。请问未来几个季度的出货额是否有大幅下降的可能或者保持健康水平?

我们的出货额预计将保持上升,但我们正在试图增加我们的产能,并且需要平衡新产品的产能。当然,另外一个限制性因素是供应商的零部件供应问题,一些原本交货期长的零部件的交货逐渐被延迟,这也是限制因素所在。我们正努力维持供应链安全和提升产能,叠加我们产品的质量良好,我相信未来几个季度的出货额将会继续提升。

11.对于把营业收入分成前端客户收入和后端客户收入,先进封装设备或者说是后端设备,营业收入同比增长近10倍,且后端设备目前占营业收入的比重为25%-30%。展望未来的话,请问湿法清洗设备和前端设备、先进封装设备和后端设备两者的收入比重分别是多少?

我们的先进封装设备占比上升的驱动因素是我们的高速镀铜封装技术的应用,价格比旧代设备、湿法清洗设备等要高,因此封装设备收入占比提升显著。正如我们所说,镀铜工艺将会在今年或者下一年的得到更多的应用,封装设备的收入也会继续上行,当然在前端设备中镀铜工艺也会得到更多的应用。对于两部分的占比我不能提供一个准确的数字,但能预期两部分收入都会继续增长。

12.鉴于公司目前正在与高端客户的接洽,2021年的展望预期有点过于保守。公司也重申需要平衡新客户和现有客户的供应衔接,请问这个业绩预期是否与供应链的管理有关?

年初和现在对于2021年的业绩预期均维持不变,我们推出了新产品、新订单逐渐增多、出货额也逐渐增多,但供应链紧张、产能上限也在限制我们的销售,我们正在平衡这些因素。所以,新客户与现有客户的平衡、收入与出货额的关系、如何管理供应链、如何提高产能等都是我们需要考虑的因素。

13.一季度毛利率同比有所下降。去年一季度产品中晶圆清洗设备占比95%,而今年一季度则下滑至75%左右,请问晶圆清洗设备是否在产品组合中是毛利率更高的产品?这个产品的毛利率未来会如何发展?

去年和今年的新产品中我们有半关键清洗设备,包括Scrubber、Automated WetBench等,还有部分先进封装设备,对比晶圆清洗设备来说,他们的毛利率相对较低,整体毛利率为大约40%-45%。但总的来说,销量的提升、产品质量的改善、制造效率的提升、产能的扩大、供应链的良好管理,都会驱使毛利的上涨。同时我们的高毛利产品正在得到越来越多客户的验证且在中国市场的份额逐渐提升,所以不太担心。如何满足客户需求、如何提高产品的竞争力等是我们关注的点。

14.请问是否有获批出货给中国大陆晶圆代工龙头?2021年的业绩预期是否有上行的可能?

一些公司的出货许可证已经得到了,部分仍然在等待当中,目前向该客户的出货量不及其他公司,未来或许能获得更多的许可证并向其出货,因为他们需要我们的技术和产品。我们也在时刻留意他们产能扩张的计划,积极准备当中。我们的清洗设备在中国属于技术最先进的,只要我们产品中的美国零部件低于指定的百分比,我们将可以出货给该客户。一季度我们有新产品和新客户,一季度的出货量和收入均创下同比新高。且今年我们看到了很好的机会,我们将在研发上投入更多,以保证ACMR未来3-5年的发展,100亿美元的目标市场也将使我们在市场获得更大份额。

附2:单季度业绩PPT

本文选编自“半导体设备与材料”,作者:杨绍辉、陶波等,智通财经编辑:张金亮。

扫码下载智通APP

扫码下载智通APP