美联储过去缩减QE后,股债市场如何表现?

随着经济复苏和疫苗推广,人们开始担忧美联储缩减资产购买。鉴于过度量化宽松在一定程度上推动了极端的资产估值,美联储内部也传出质疑金融稳定性的声音。

量化宽松的最终缩减将促使投资者行为发生改变。本文将重点关注债券收益率和一些对利率敏感的股票行业,为固定收益和利率敏感资产在紧缩环境下的表现提供前瞻性指导。

缩减量化宽松与美债收益率

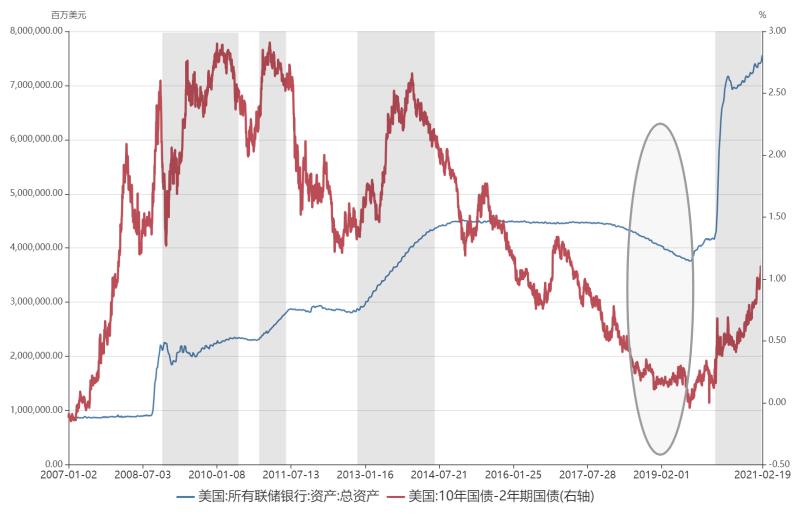

自2020年3月以来,随着全球投资者风险偏好有所修复,美国10年期国债收益率逐步攀升,从0.318%上升至1.6%附近。而回顾过去美联储QE的前后时期,可以看到美联储的缩减计划也将对美债收益率产生重要影响。

具体来看,10年期美国国债收益率在每次量化宽松期间都有所上升,并在其结束时下跌。如图中所示,当美联储通过量化紧缩(QT)逆转量化宽松政策时,10年期美债收益率都会急剧下降。

(图片来源:Wind经济数据库)

从量化宽松开始到量化宽松期间,10年期美债收益率会上升约1%。同样重要的是,收益率往往会在量化宽松接近尾声时下跌。收益率在量化宽松结束前见顶是因为,投资者往往会在这些时期产生预期,即美联储正接近于缩减或停止量化宽松购买。

根据过去经验,如果美联储真的要缩减量化宽松规模,那么在未来6个月到1年的时间里,收益率可能会下降1%甚至更多。

(图片来源:Wind经济数据库)

类似地,比较相同量化宽松时期的10年期与2年期美债收益率和美联储的资产负债表,可以看到:在过去量化宽松期间,短期收益率相对稳定,而长期收益率上升。在所有三个量化宽松的例子中,在量化宽松结束后,收益率曲线迅速变平。

对利率敏感的资产受美联储QE力度影响尤为显著。RIA Advisors投资组合经理迈克尔·莱博维茨(Michael Lebowitz)统计金融股、优先股和REITs价格走势后发现,在量化宽松期间,当收益率曲线趋陡时,这些资产表现更好。在每次量化宽松期间,这三种资产的平均涨幅为28%。当量化宽松后收益率曲线趋平时,它们的表现就不那么强劲了。在量化宽松政策之后的6个月里,它们平均下跌了近2%。

莱博维茨指出,当美联储开始缩减购债规模,甚至只是更认真地考虑这一决策时,我们建议谨慎投资这三种资产。

缩减量化宽松与美股走势

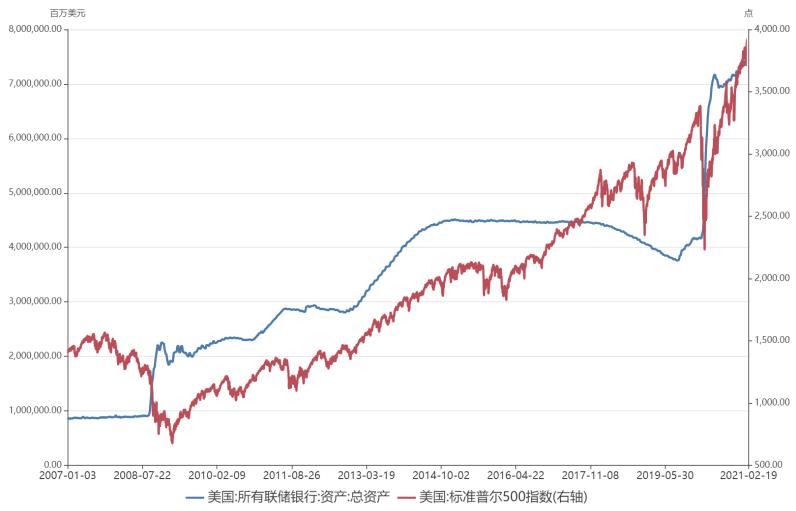

双线资本(DoubleLine Capital)创始人、有“新债王”之称的杰弗里冈拉克(Jeffrey Gundlach)近期曾表示:“美联储扩大资产负债表与标普500指数的价值之间存在联系,这几乎是美联储执行QE以来的铁律。”

冈拉克进一步解释称:“如果你用标普500的市值除以美联储的资产负债表,它看起来是一个常数。”

然而,这种关系自去年以来就不稳定了。标普500指数和美联储资产负债表沿同一方向运动,但速度不同。在第一轮大规模资产购买中,市场上涨得非常快;但即使美联储的购买速度放缓,美股继续以大约相同的速度上涨。

(图片来源:Wind经济数据库)

从长远来看,标普500指数和美联储资产负债表在某些时段甚至不朝同一方向变动。2008年危机后,美联储开始加大资产购买力度,市场持续下跌了一段时间。从2017年年中到19年年中,美联储减少资产购买,股市继续上涨,尽管涨幅不均衡。

山雨欲来风满楼,美联储如何谈论紧缩

美联储主席鲍威尔(Jerome Powell)反复重申,美联储“甚至没有考虑过缩减购债”。当然,作为美联储主席,他的言论比其他成员的意见更重要。然而在近期强劲的通胀数据后,其他美联储成员并不完全赞同鲍威尔的观点。

以下是近期政策制定者暗示政策转向言论的汇总。

美联储副主席理查德·克拉里达(Richard Clarida):在即将召开的会议上,我们将开始讨论缩减资产购买的步伐。

圣路易斯联储主席詹姆斯·布拉德(James Bullard):美国可能正在“接近”疫情结束的时刻,那么人们的注意力可能会转向疫情后的货币政策。

美联储理事布雷纳德(Lael Brainard):与风险偏好上升相关的脆弱性正在上升。估值过高加上企业负债水平非常高,值得关注,因为这有可能放大重新定价事件的影响。

达拉斯联储主席卡普兰(Robert Kaplan):美联储应该很快开始讨论缩减债券购买。我开始对美联储量化宽松购买计划的优缺点有不同的看法。

美国财政部长珍妮特·耶伦(Janet Yellen)在接受媒体采访时说:利率可能不得不有所上升,以确保我们的经济不会过热。这可能会导致利率出现一些非常温和的上调。

本文选编自“万得资讯”,智通财经编辑:马火敏。

扫码下载智通APP

扫码下载智通APP