东吴证券:铜价之后,金价有望创新高

我们在3月和4月的两篇报告中前瞻了这一波大宗商品的上涨,从当前来看,油价和铜价虽然在兑现了我们的目标后有所回调,但我们并不认为这轮大宗商品的上涨会就此结束。而考虑到未来全球经济基本面和政策面的环境,我们认为黄金在这轮大宗商品上涨中的成色正在凸显,有望重新站上2000美元并挑战历史新高。

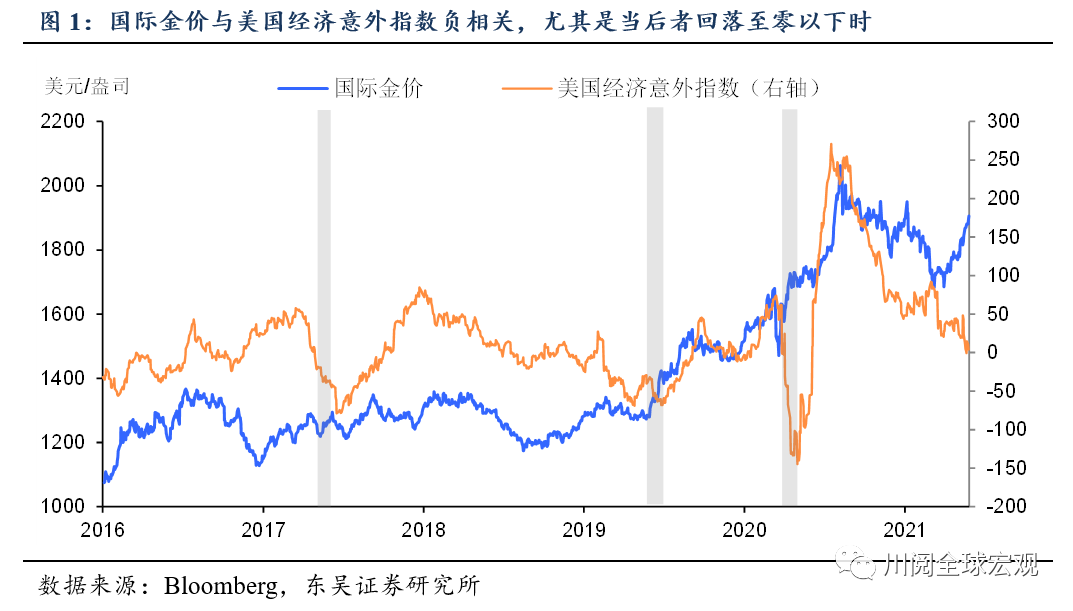

从经济基本面来看,美国经济意外指数跌破零无疑是黄金看涨的一个新高。虽然当前美国经济复苏动能依然良好,但由于市场已经上修了对于经济增长和通胀的预期,因此在更高的预期门槛上,未来公布的经济数据很难再超市场预期,这也意味着经济意外指数更有可能进一步回落。从历史来看,国际金价与美国经济意外指数具有明显的负相关性,尤其是当后者回落至零以下时,国际金价均进一步上涨(图1)。

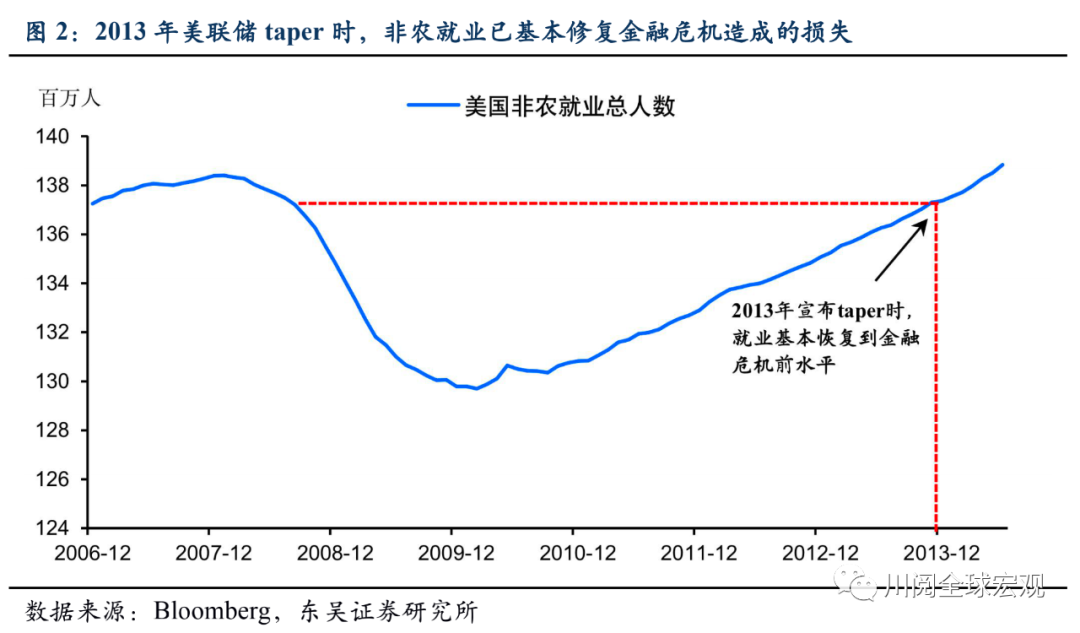

从货币政策面来看,当前美联储对于通胀容忍度的提升,不会对金价形成打压。我们此前的报告指出,由于供给的制约,短期内美国就业很难快速修复与疫情前相比还尚存的820万人的缺口,因此,美国劳动市场的复苏年内很难达到2013年宣布taper时的条件(图2)。在此情形下,美联储愿意去容忍通胀阶段性的回升,不大可能在下半年释放明确的taper信号,从而消除了短期内金价下行的风险。

这也意味着美国实际利率有可能进一步回落,同样利好金价。长期美债的实际利率反映了持有黄金的机会成本,从历史来看,两者均有显著的负相关关系(图3)。正如我们此前的报告所述,当前在欧美经济仍存分化的背景下,长期美债利率的上行空间是受限的,此时叠加美联储对通胀容忍度的提升,未来长期美债的实际利率仍有一定的下行空间,从而降低了持有黄金的机会成本。

最后,流动性泛滥与近期监管对于比特币的打压,凸显了黄金“准货币”和避险资产的功能。过剩的流动性下,资金寻求可以替代美元的产品,黄金“准货币”的地位凸显。监管方面的打压造成比特币的波动,鉴于比特币和黄金的负相关关系(图4),后者再次成为有吸引力、稳定的避险资产。

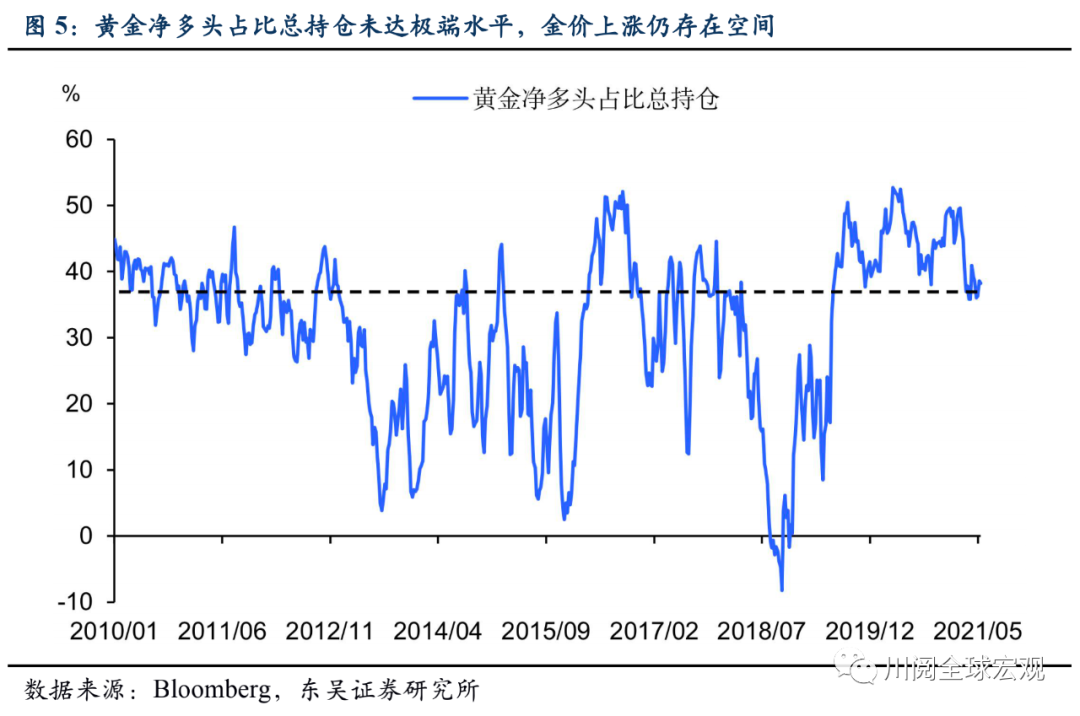

此外,黄金净多头占比总持仓未达极端水平(当前不足40%),侧面验证了金价上涨仍存在空间(图5)。

基于上述分析,我们认为这一轮金价的上涨正受到多重利好的驱动,加上目前的看多情绪并未过度积累,因此短期有望接棒铜,在近期的大宗商品震荡中脱颖而出。

风险提示:美联储过快收紧货币政策,地缘政治风险加剧

本文选编自微信公众号“川阅全球宏观”,作者:陶川、段萌;智通财经编辑:曾盈颖。

扫码下载智通APP

扫码下载智通APP