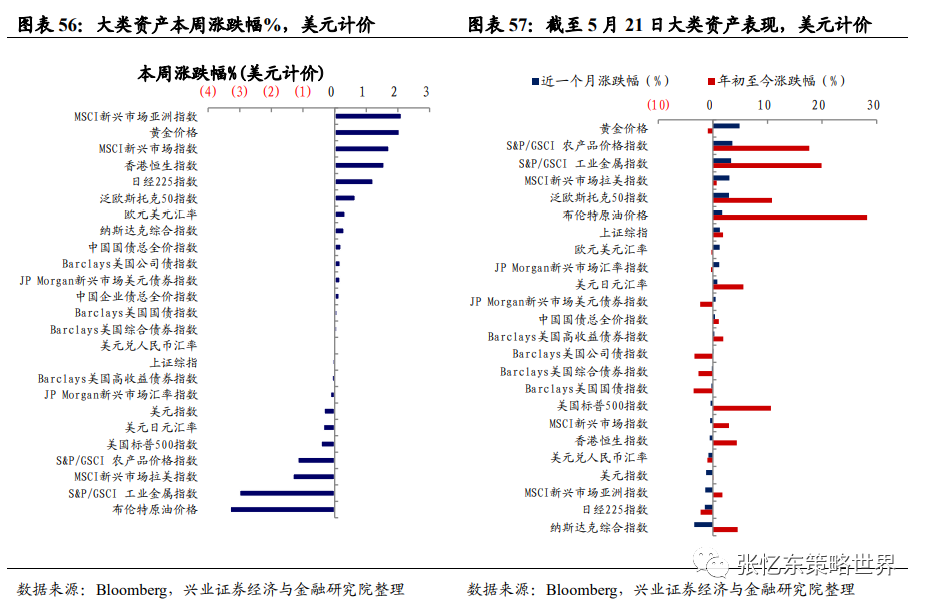

黄金领涨全球大类资产 南向资金主要流入计算机、餐饮旅游和纺织服装

一、港股、美股市场监测

1、港股市场综述(注:本周指的是20210517-20210521)

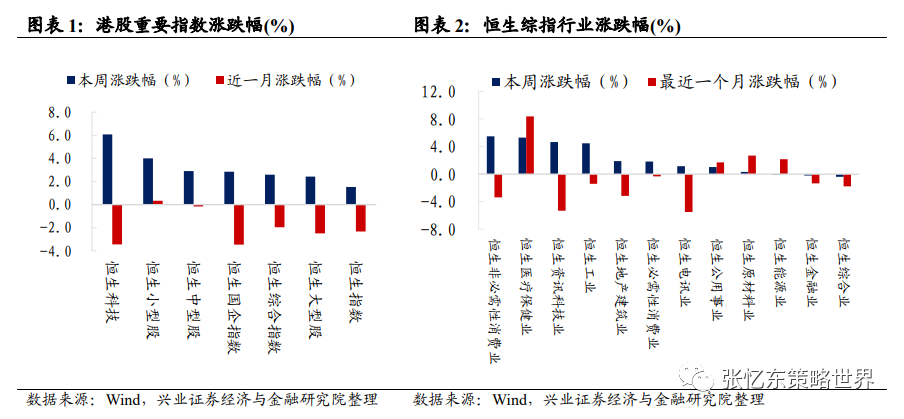

股指表现:本周港股重要指数均上涨,恒生科技(涨6.1%)、恒生小型股(涨4.0%)和恒生中型股(涨2.9%)领涨,恒生国企指数涨2.9%、恒生综合指数涨2.6%、恒生大型股涨2.4%、恒生指数涨1.5%。行业上,恒生非必需性消费业、医疗保健业和资讯科技业领涨,综合业、金融业和能源业领跌。

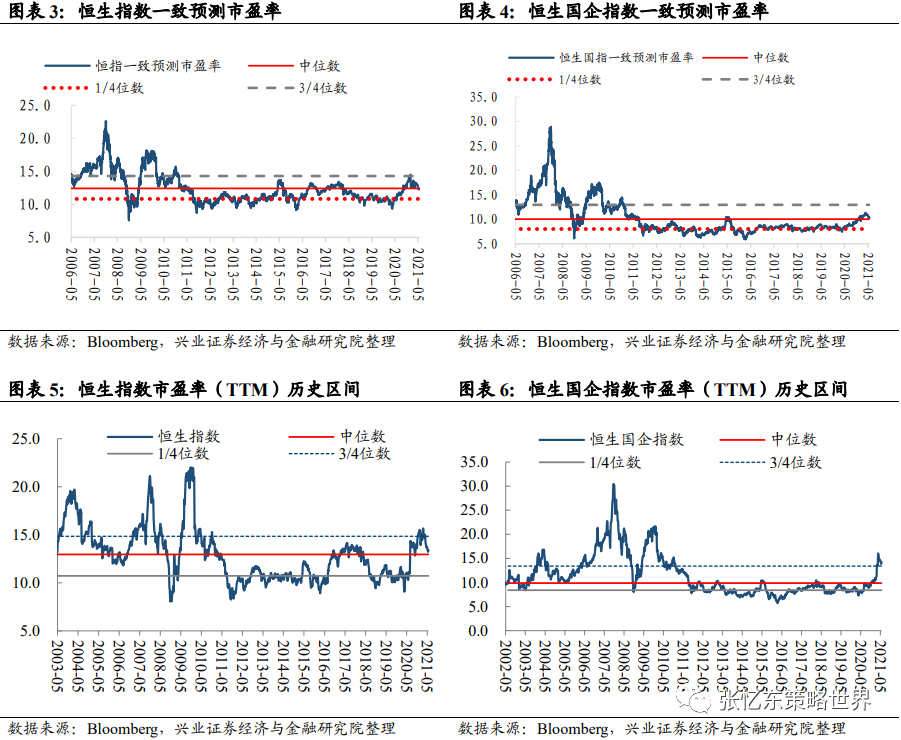

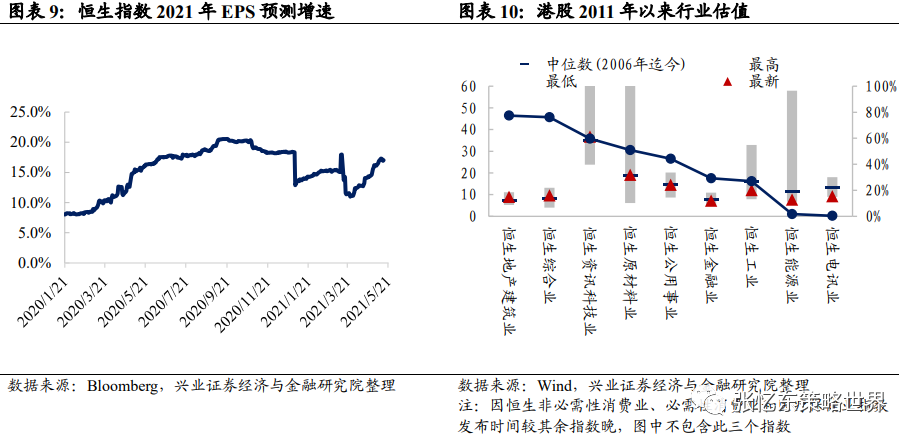

市场和行业估值:截至本周五,市场估值:恒指预测PE(彭博一致预期)为12.4倍,恒生国指预测PE为10.4倍,均位于2005年7月以来的中位数附近。行业估值(PE-TTM)分位数特征如下:地产建筑业(77%)、综合业(76%)、资讯科技业(60%)、原材料业(51%)、公用事业(44%)、金融业(29%)、工业(27%)、能源业(2%)、电讯业(低于1%)(注:行业括号内百分比数值为2011年以来行业最新市盈率所在分位数)。

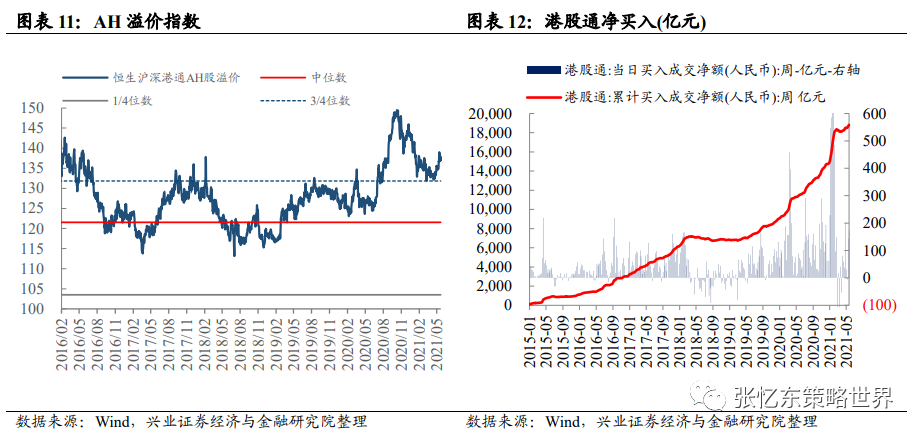

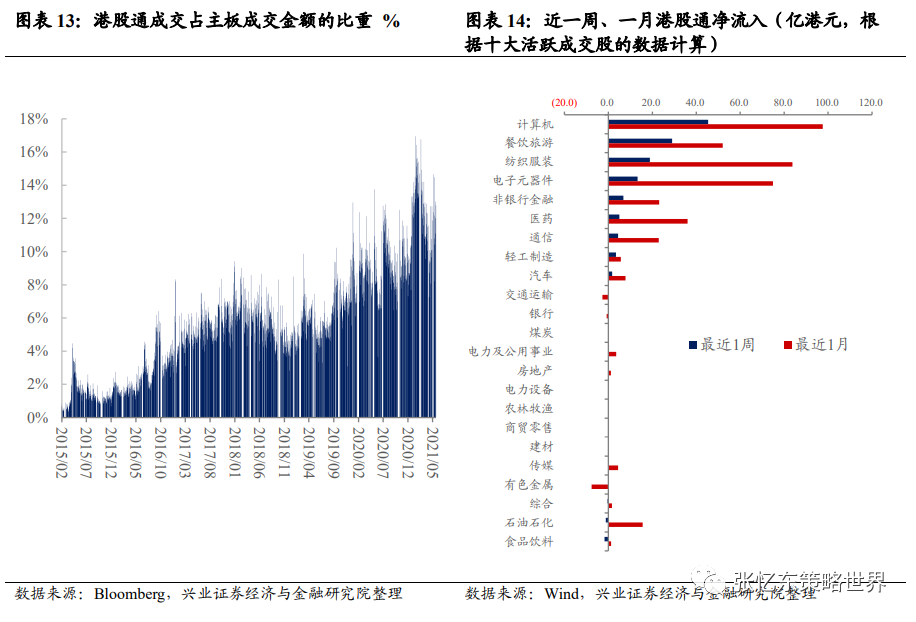

资金流动:本周港股通资金净流入173.33亿人民币,从前十大活跃成交个股数据来看,南向资金主要流入计算机、餐饮旅游和纺织服装,流出食品饮料、石油石化和综合。本周AH溢价指数为137.1,低于上周收盘的139.0,高于2005年以来的3/4分位数。005年以来的3/4分位数。

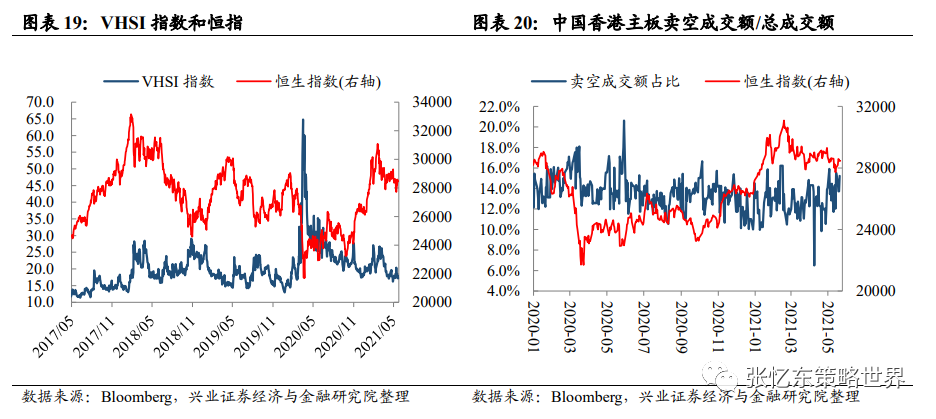

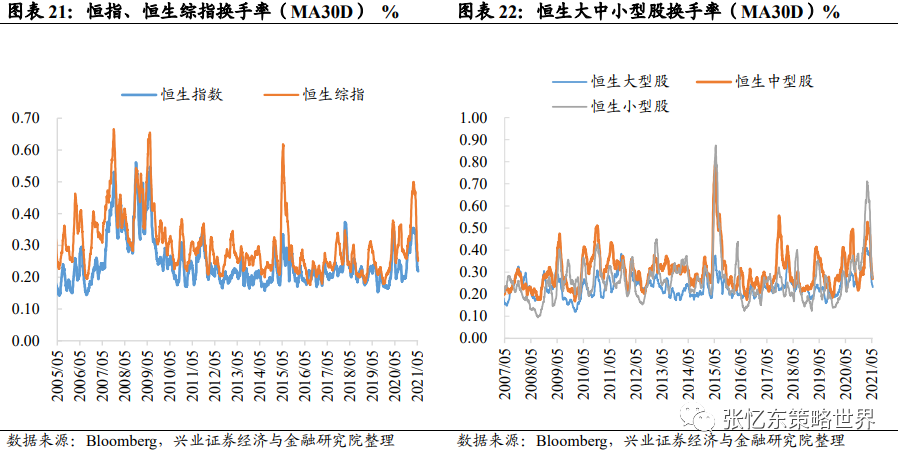

投资者情绪:恒生波指为17.2,低于上周收盘的18.9,处于2012年以来的41%分位数水平;主板周平均卖空成交比为18.9%,高于上周收盘的13.5%;恒生综指换手率(MA30D)为0.25%,处于2005年以来的30.6%分位数水平。

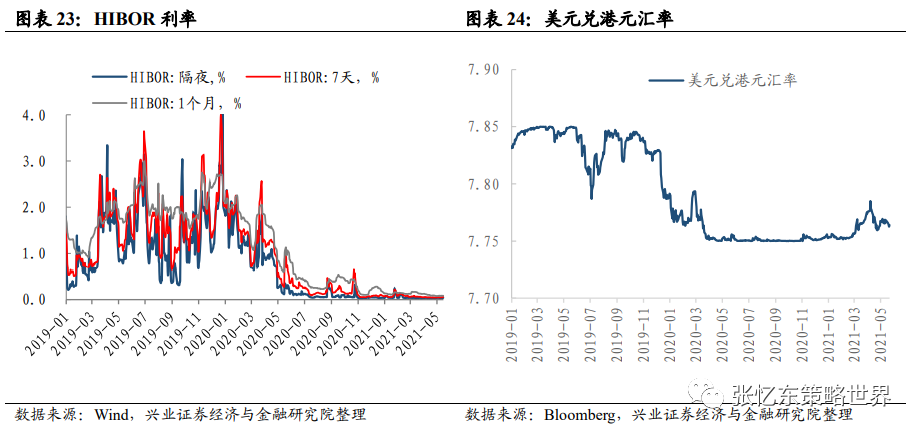

货币市场利率:相较于上周收盘,HIBOR隔夜利率上升0.5bp至0.04%,7天利率上升1.0bp至0.06%,1个月利率上升0.4bp至0.09%。

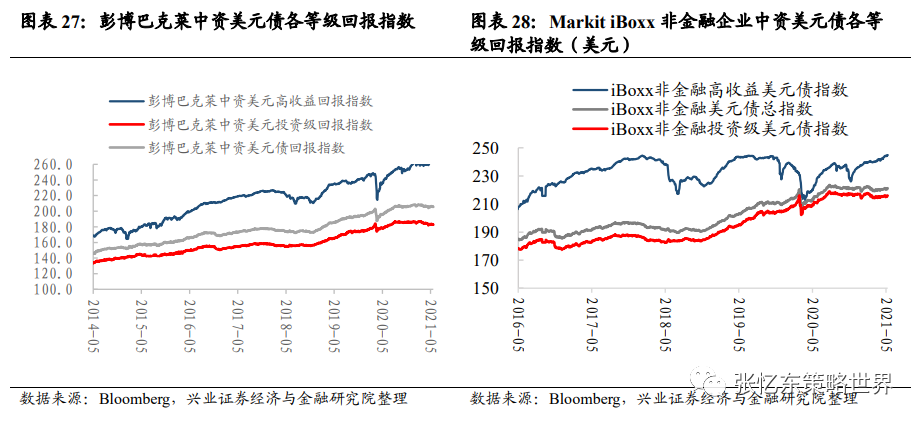

彭博巴克莱中资美元债各等级回报指数:彭博巴克莱中资美元债回报指数跌0.02%;投资级回报指数跌0.10%;高收益回报指数涨0.20%。

2、美股市场综述(注:本周指的是20210517-20210521)

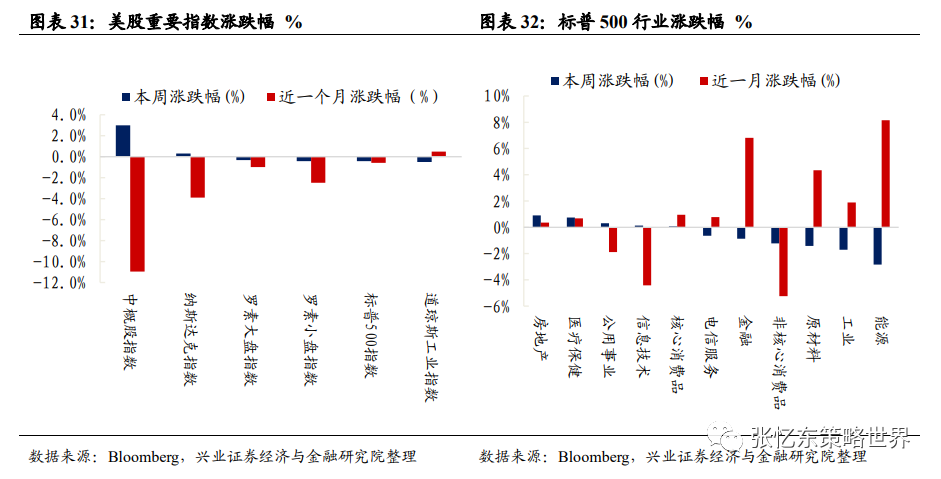

股指表现:本周道指(跌0.5%)、标普500指数(跌0.4%)和罗素小盘指数(跌0.4%)领跌,罗素大盘指数跌0.3%,中概股指数涨3.0%,纳指涨0.3%。行业上,房地产、医疗保健和公用事业领涨,能源、工业和原材料领跌。

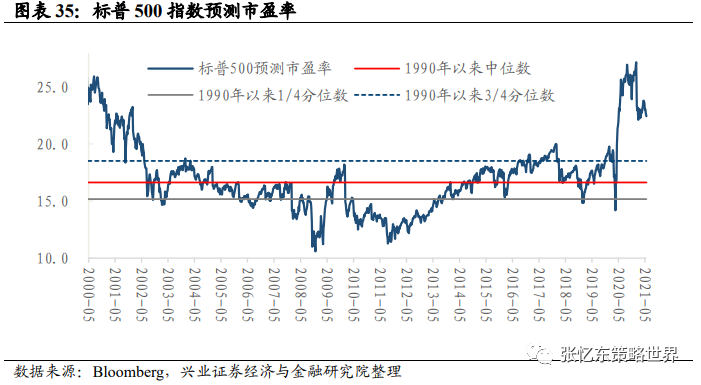

估值水平:截至5月21日,标普500预测市盈率为22.4倍,低于上周收盘的22.6倍,高于1990年以来的3/4分位数。

投资者情绪:1)美股个股看涨/看跌期权成交量比例5日移动平均为1.9,高于上周五的1.7,位于近五年以来的83%分位数水平。;2)截至5月21日,VIX指数为20.2,高于上周收盘的18.8,处于1990年以来的75%分位数水平。

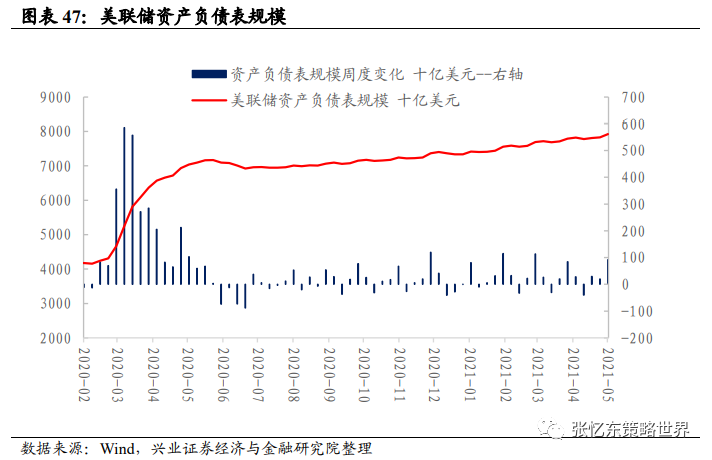

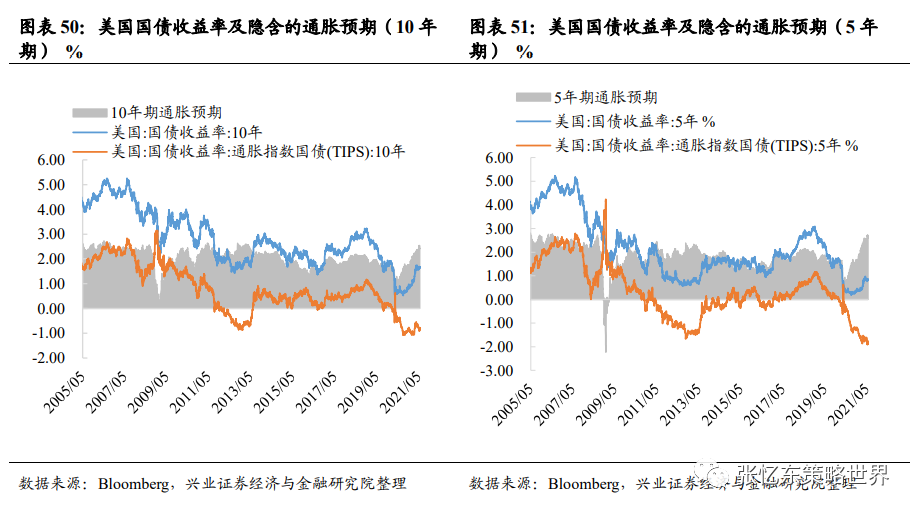

流动性:截至5月19日,美联储资产负债表规模达7.9万亿美元。5月12日至5月19日期间,规模增加了922亿美元。本周美国十年期国债名义收益率与上周持平为1.63%,TIPS隐含的5年通胀预期2.62%,10年通胀预期2.43%。

3、全球资产市场表现(美元计价)

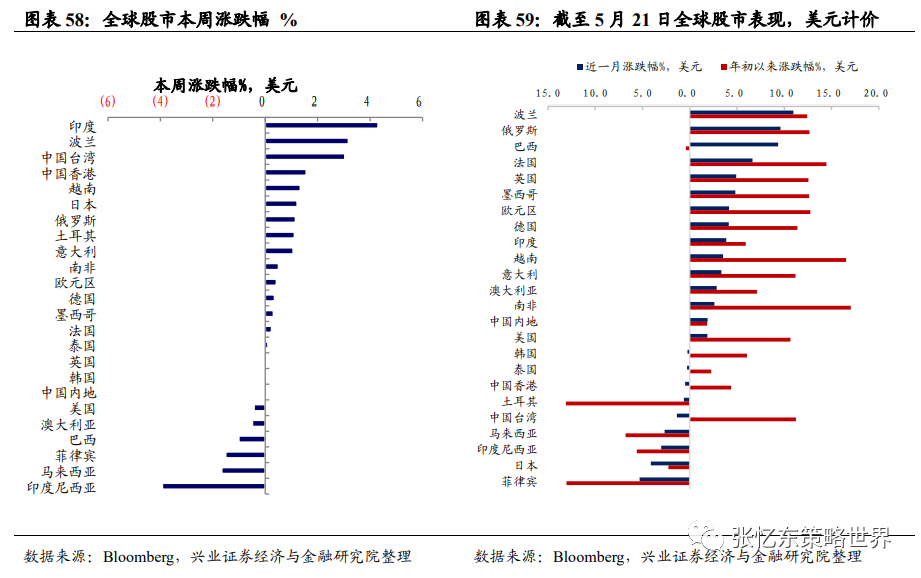

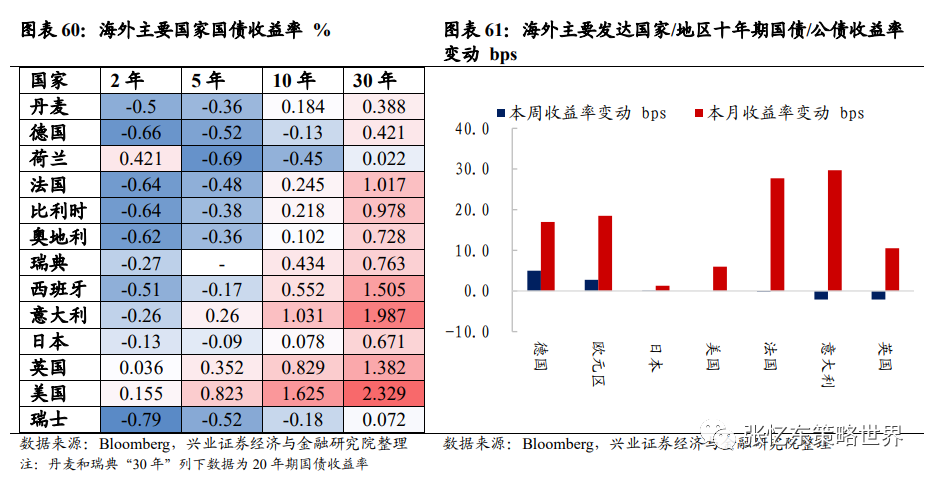

跨资产:黄金>股票>债券>农产品>工业金属>原油;股票市场:本周全球重要股市中,印度、波兰和中国台湾股市领涨;债券市场:本周,海外主要发达国家/地区10年期国债收益率中,德国升3.0bp,欧元区升2.7bp,意大利降2.1bp;大宗商品:本周黄金涨2.05 %,农产品跌1.17 %,工业金属跌3.01 %,布伦特原油价格跌3.30%;汇率:本周美元指数下跌0.34%。

4、全球公共卫生事件跟踪

截至周五,新冠疫苗累计接种剂次中,中国为4.50亿剂次,美国为2.77亿剂次,印度为1.86亿剂次,英国为5785万剂次,巴西为5509万剂次。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

报告正文

一、港股、美股市场监测

1、港股市场监测(注:本周指的是20210517-20210521)

1.1、港股市场表现概览

股指表现:本周港股重要指数均上涨,恒生科技(涨6.1%)、恒生小型股(涨4.0%)和恒生中型股(涨2.9%)领涨,恒生国企指数涨2.9%、恒生综合指数涨2.6%、恒生大型股涨2.4%、恒生指数涨1.5%。行业上,恒生非必需性消费业(涨5.5%)、恒生医疗保健业(涨5.3%)和恒生资讯科技业(涨4.7%)领涨,恒生综合业(跌0.4%)、恒生金融业(跌0.2%)和恒生能源业(跌0.1%)领跌。

1.2、港股盈利趋势与估值

估值水平和盈利增速,截至5月21日:

恒指预测PE(彭博一致预期)为12.4倍,恒生国指预测PE为10.4倍,均位于2005年7月以来的中位数附近。

恒生指数当前PE(TTM)为13.4倍,位于2002年以来的中位数附近;恒生国指PE(TTM)为14.2倍,高于2002年以来的3/4分位数。

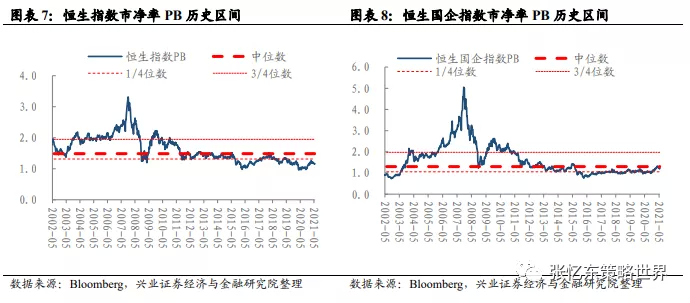

恒生指数市净率水平为1.16倍,低于2002年以来的1/4分位数;恒生国指市净率水平为1.22倍,处于2002年以来的1/4分位数和中位数之间。

恒生指数2021年EPS预测增速为17.4%。截至5月21日,从PE(TTM)的角度,行业估值分位数特征如下:

地产建筑业(77%)、综合业(76%)、资讯科技业(60%)、原材料业(51%)、公用事业(44%)、金融业(29%)、工业(27%)、能源业(2%)、电讯业(低于1%)(注:行业括号内百分比数值为2011年以来行业最新市盈率所在分位数)。

1.3、资金流动

港股通资金净流入:本周港股通资金净流入173.33亿人民币,自开通以来累计买入成交净额达18818亿人民币。从前十大活跃成交个股的数据来看,南向资金主要流入计算机、餐饮旅游和纺织服装,流出食品饮料、石油石化和综合。

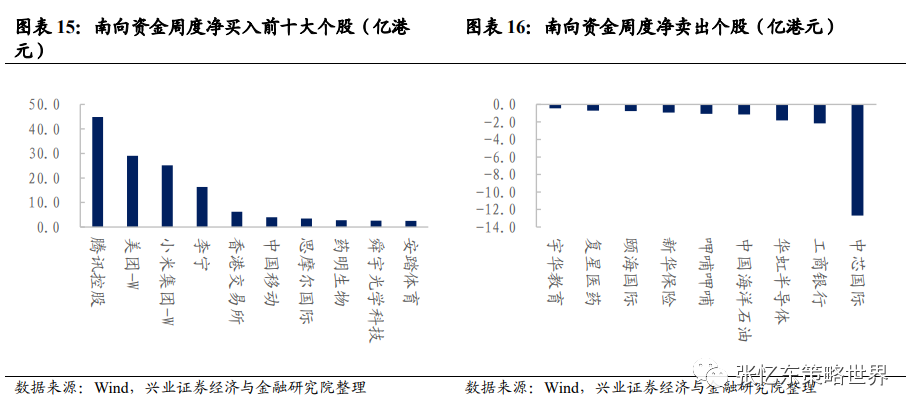

南向资金周度净买入前十大个股为腾讯控股、美团-W、小米集团-W、李宁、香港交易所、中国移动、思摩尔国际、药明生物、舜宇光学科技、安踏体育;净卖出个股为中芯国际、工商银行、华虹半导体、中国海洋石油、呷哺呷哺、新华保险、颐海国际、复星医药和宇华教育。

本周港股通成交占主板成交金额的比重为12.8%,高于上周的10.8%。截至5月21日,AH溢价指数为137.1,低于上周收盘的139.0,高于2005年以来的3/4分位数。

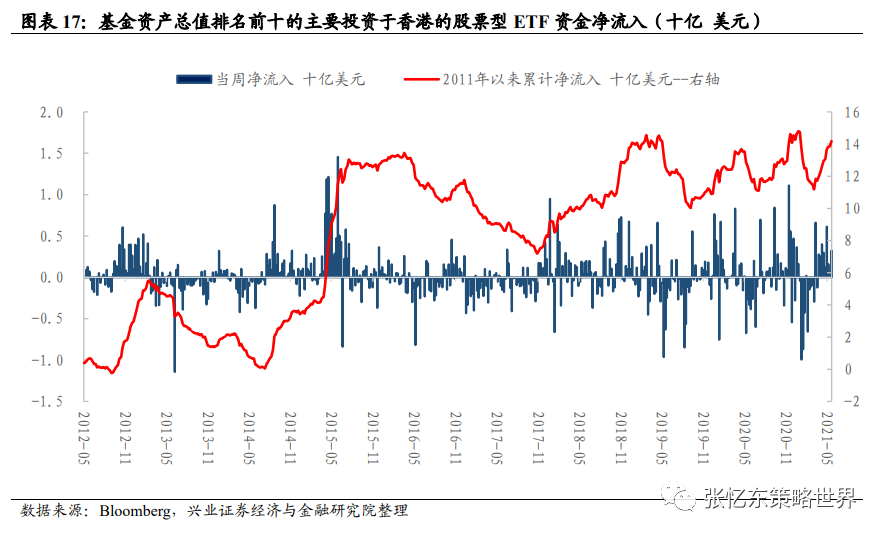

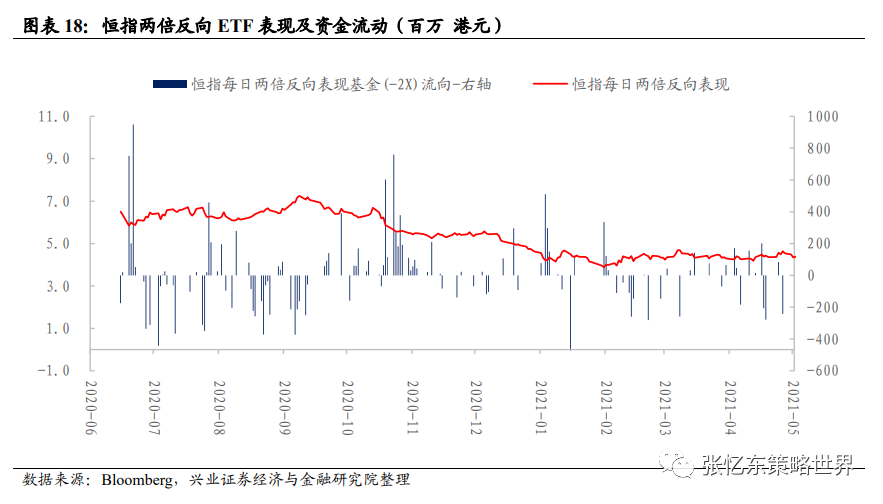

截至5月21日,根据彭博口径统计,本周主要投资于香港的股票型ETF基金中,基金资产总值前十大ETF净流入资金3.2亿美元;本周恒指两倍反向ETF净流出资金0.91亿港元。

(注:FI二南方恒指基金,即恒指两倍反向ETF,提供恒生指数单日表现的相反的2倍回报,例如恒指一日跌1%,该两倍反向ETF便实现2%的升幅,反之亦然。)

1.4、港股投资者情绪

投资者情绪:截至5月21日,恒生波指为17.2,低于上周收盘的18.9,处于2012年以来的41%分位数水平;主板周平均卖空成交比为18.9%,高于上周收盘的13.5%;截至5月21日,30日移动平均换手率方面,恒生综指为0.25%,处于2005年以来的30.6%分位数水平,恒生小型股换手率(0.27%)和恒生中型股换手率(0.26%)大于恒生大型股换手率(0.23%)。

1.5、中国香港市场利率汇率跟踪

货币市场利率:截至5月21日,相较于上周收盘,HIBOR隔夜利率上升0.5bp至0.04%,7天利率上升1.0bp至0.06%,1个月利率上升0.4bp至0.09%。

汇率市场:截至5月21日,美元兑港元汇率为7.7641,USDCNH即期汇率为6.4354。USDCNH一年期风险逆转指数为1.90,低于上周收盘的1.93,处于2011年以来的32%分位数水平。

1.6、中资美元债数据跟踪

截至5月21日,相较于上周五收盘:

彭博巴克莱中资美元债回报指数跌0.02%;投资级回报指数跌0.10%;高收益回报指数涨0.20%。

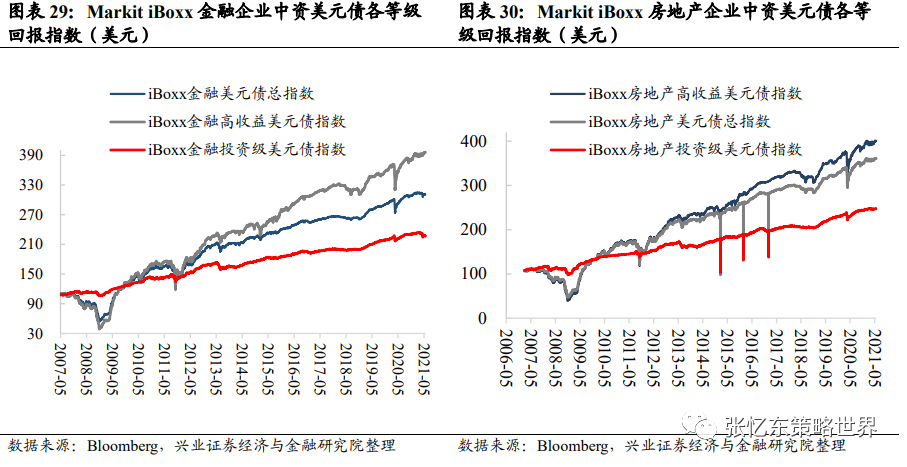

Markit iBoxx非金融企业中资美元债回报指数涨0.25%;投资级回报指数涨0.25%;高收益回报指数涨0.24%。

Markit iBoxx金融企业中资美元债回报指数跌0.12%;投资级回报指数跌0.46%;高收益回报指数涨0.33%。

Markit iBoxx房地产企业中资美元债回报指数涨0.31%;投资级回报指数涨0.18%;高收益回报指数涨0.36%。

2、美股市场监测(注:本周指的是20210517-20210521)

2.1、美股市场表现概览

股指表现:本周美股重要指数中,道琼斯工业指数(跌0.5%)、标普500指数(跌0.4%)和罗素小盘指数(跌0.4%)领跌,罗素大盘指数跌0.3%,中概股指数涨3.0%,纳斯达克指数涨0.3%。行业上,房地产(涨0.9%)、医疗保健(涨0.7%)和公用事业(涨0.3%)领涨,能源(跌2.8%)、工业(跌1.7%)和原材料(跌1.4%)领跌。

2.2、美股盈利趋势与估值

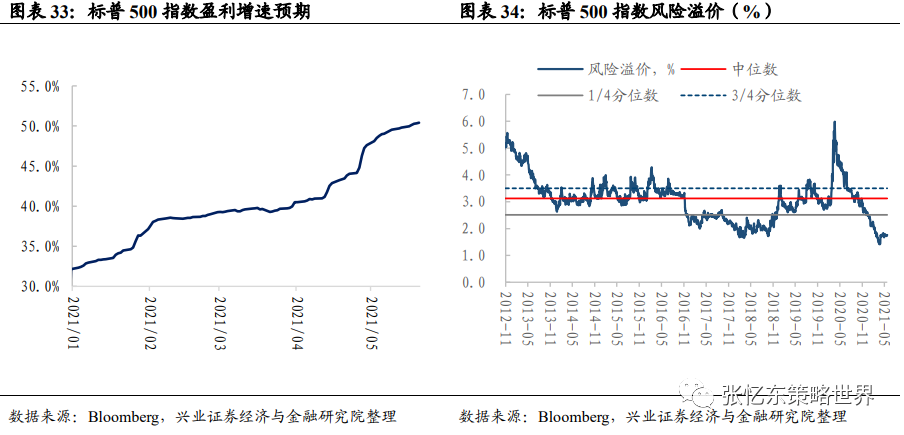

风险溢价水平和盈利预期:截至5月21日,标普500指数2021年EPS预期增速为50.4%;截至5月21日,股权风险溢价为1.76%,高于上周1.73%,低于2010年11月以来的1/4分位数。(注:股权风险溢价=标普500市盈率倒数-十年期国债收益)。

估值水平:

截至5月21日,标普500预测市盈率为22.4倍,低于上周收盘的22.6倍,高于1990年以来的3/4分位数。

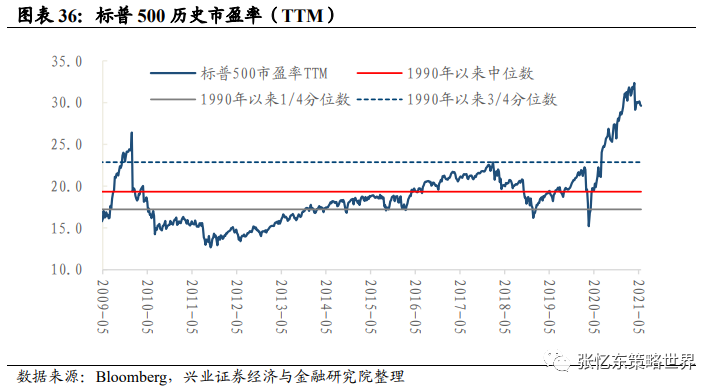

截至5月21日,标普500市盈率(TTM)为29.6倍,低于上周收盘的29.7倍,高于1990年以来的3/4分位数。

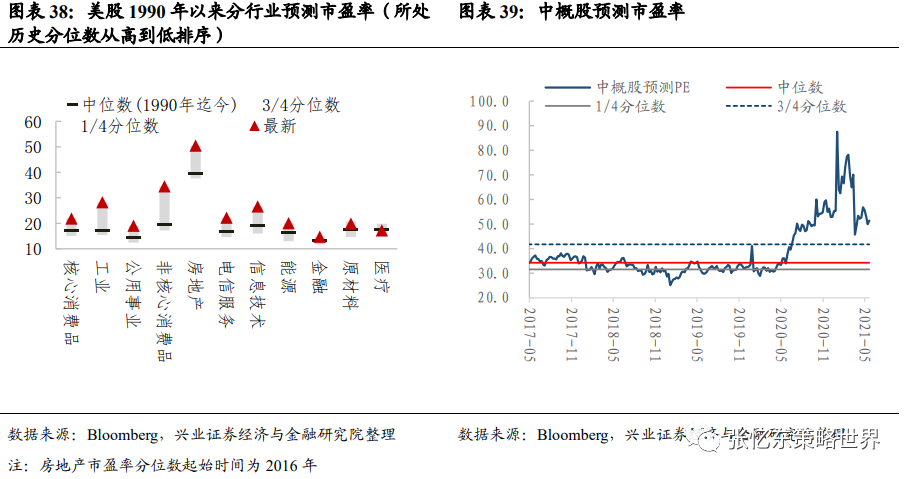

截至5月21日,中概股预测市盈率为51.4倍,高于上周收盘的49.9倍,高于2015年以来的3/4分位数。行业估值特征如下:

核心消费品(99%)、工业(98%)、公用事业(96%)、非核心消费品(96%)、房地产(94%)、电信服务(83%)、信息技术(78%)、能源(78%)、金融(75%)、原材料(69%)和医疗(47%)。(注:括号内百分比数值为对应行业预测市盈率于1990年以来的分位数)

截至5月21日,标普500指数股息率与十年期美国国债收益率之差为-0.24%,处于2010年以来的均值与1倍标准差下限之间。

2.3、资金流动

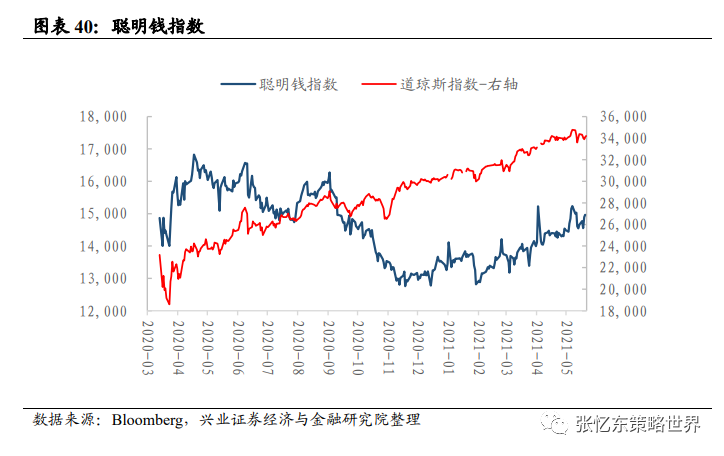

截至5月20日,聪明钱指数由上周收盘的14661点上升至14967点,涨幅为2.1%

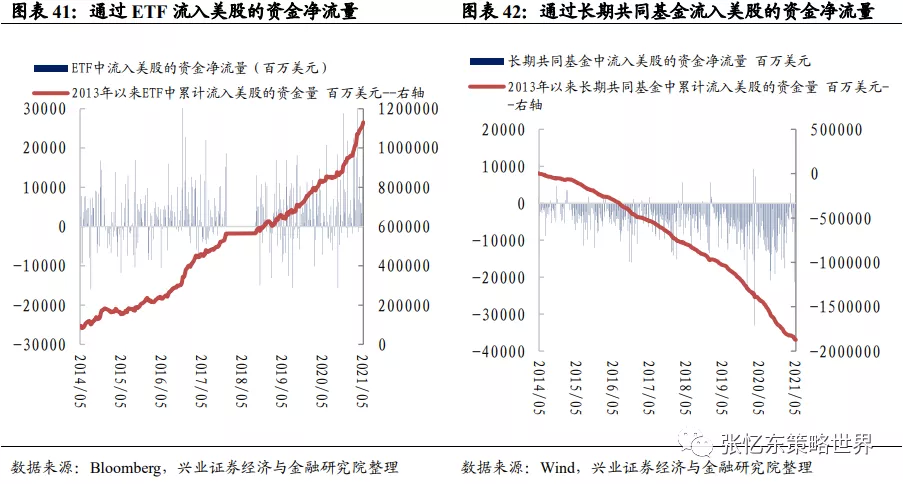

截至5月12日,通过ETF流入美股的周度现金净流量为126.8亿美元,通过长期共同基金流出美股的周度现金净流量为29.8亿美元。

2.4、美国投资者情绪和债券市场

投资者情绪:

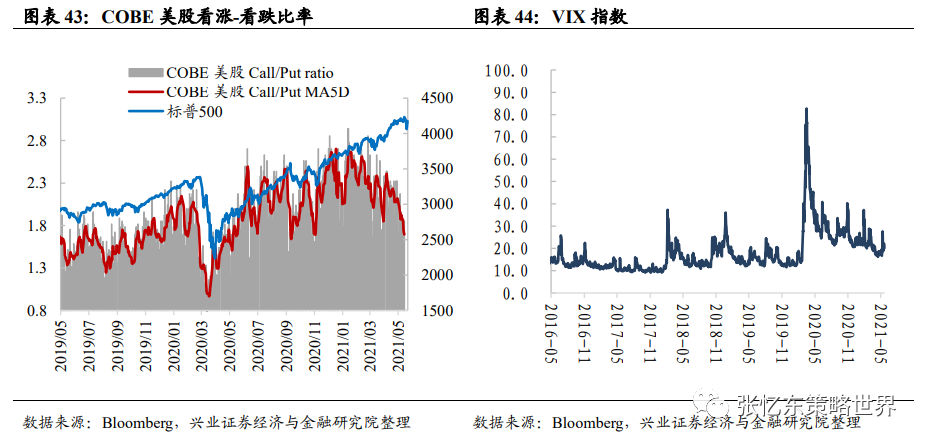

截至本周收盘,美股个股看涨/看跌期权成交量比例5日移动平均为1.9,高于上周五的1.7,位于近五年以来的83%分位数水平。

VIX指数略高于历史中位数。截至5月21日,VIX指数为20.2,高于上周收盘的18.8,处于1990年以来的75%分位数水平。

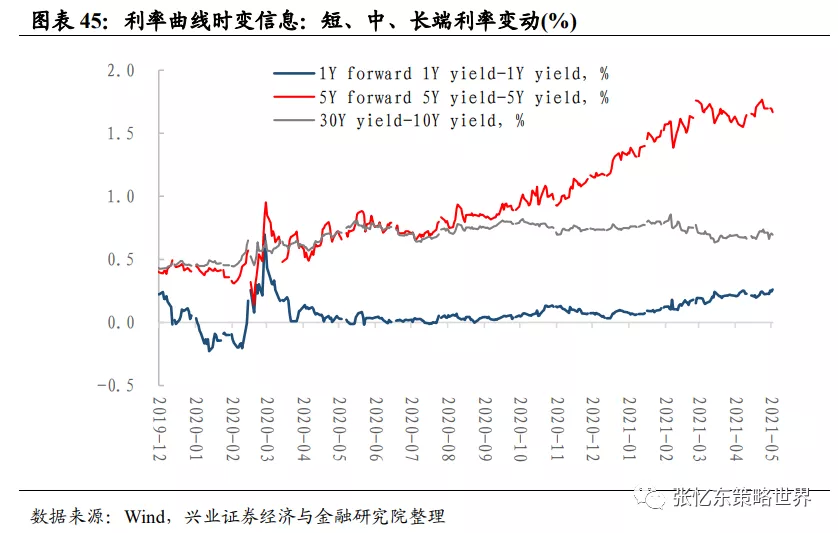

货币政策预期与中长期增长和通胀预期:本周,1Y forward 1Y yield-1Y yield(短期货币政策预期)利差上升3.7bp至0.26%;5Y forward 5Y yield-5Y yield(中期增长和通胀预期)利差下降2.9bp至1.67%;30年-10年国债利差(长期增长和通胀预期)下降1.6bp至0.70%。

(注:短期货币政策预期,即1Y forward 1Y yield-1Y yield,指的是1年后的1年期国债到期收益率(远期利率)与当前时点(即期利率)1年期国债到期收益率的差,反映了短期(1年期)货币政策预期。同理,5Y forward 5Y yield-5Y yield(中期增长和通胀预期)指的是5年后的5年期国债到期收益率与当前时点5年期国债到期收益率之差,反映中期增长和通胀预期。)

2.5、美股纯因子收益

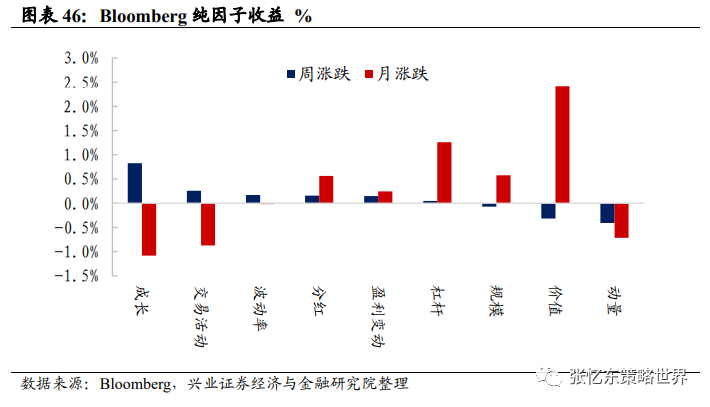

本周,成长(涨0.83%)、交易活动(涨0.26%)和波动率(涨0.17%)因子领涨,动量(跌0.41%)、价值(跌0.32%)和规模(跌0.07%)因子领跌。近一月,价值、杠杆和规模因子占优,成长、交易活动和动量因子跑输。

(注:采用罗素3000指数彭博纯因子收益来刻画提纯后的主流风险因子表现,纯因子即每单个因子收益与其余因子收益正交。当因子收益为正,表明因子值越高,暴露该因子风格的股票表现越好。比如若波动率因子收益为正,表明高波动率股票表现优于低波动率股票)。

2.6、美国流动性数据跟踪

截至5月19日,美联储资产负债表规模达7.9万亿美元。5月12日至5月19日期间,规模增加了922亿美元,此前一周增加了202亿美元。

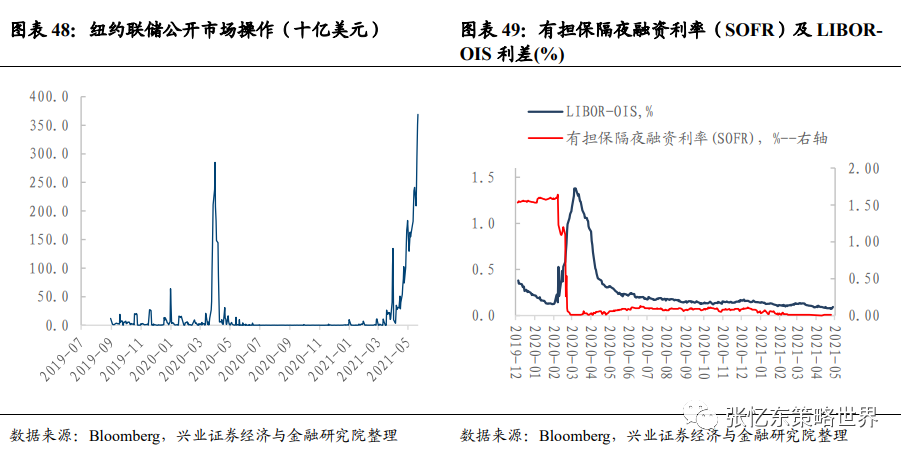

本周,纽约联储隔夜回购资金为14666亿美元,高于上周的10430亿美元。

货币市场利率。截至5月20日,有担保隔夜融资利率(SOFR)为0.01%,与上周收盘持平;截至5月21日,LIBOR-OIS利差为0.07%。

美国国债收益率。截至5月21日,美国十年期国债名义收益率为1.63%,与上周持平。

美国通胀预期。截至5月21日,美国TIPS隐含的5年通胀预期下降6bp至2.62%,10年通胀预期下降8bp至2.43%。

美元流动性数据跟踪:

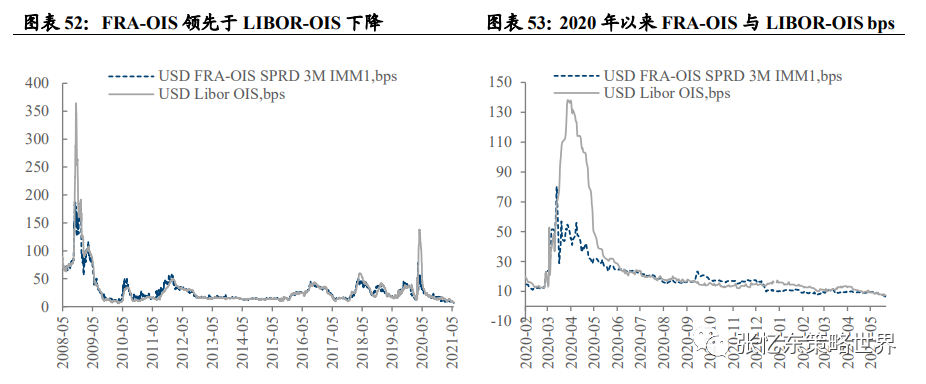

相较于上周收盘,截至5月21日,FRA-OIS下降1.5bp至6.5bps;LIBOR-OIS下降0.6bp至7.4bps。

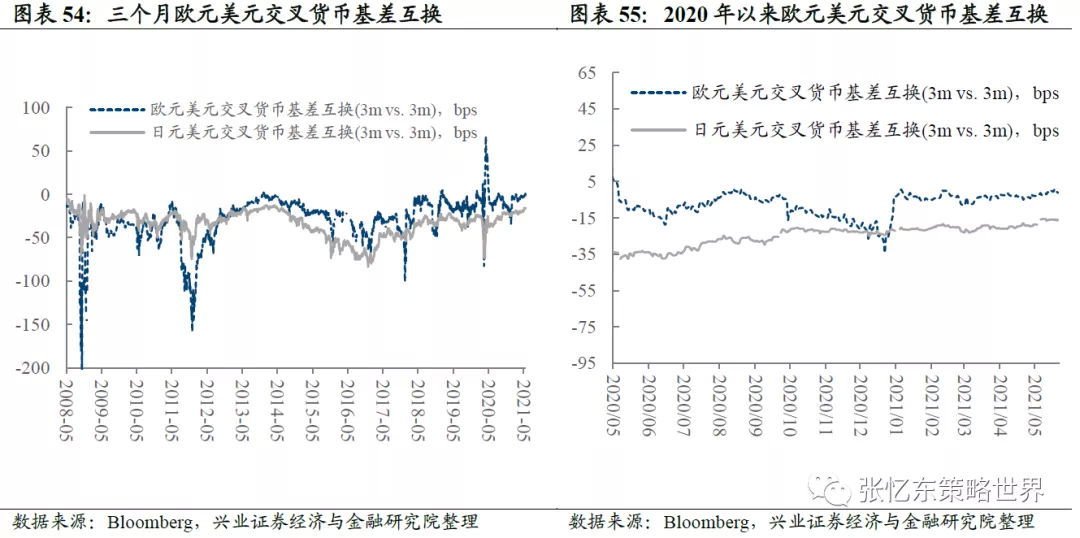

截至5月21日,欧元美元3个月交叉货币互换点下降1.29bp至-1.25bps。

3、全球资产市场表现(注:本周指的是20210517-20210521)

本周全球资产市场表现(美元计价):

跨资产:黄金>股票>债券>农产品>工业金属>原油;

股票市场:本周全球重要股市中,印度(涨4.3%)、波兰(涨3.2%)、中国台湾(涨3.0%)股市领涨,印度尼西亚(跌3.9%)、马来西亚(跌1.7%)和菲律宾(跌1.5%)股市领跌;

债券市场:本周,海外主要发达国家/地区10年期国债收益率中,德国升3.0bp,欧元区升2.7bp,日本升0.1bp,法国降0.2bp,意大利降2.1bp,英国降2.1bp;

大宗商品:黄金>农产品>工业金属>原油。本周黄金涨2.05 %,农产品跌1.17 %,工业金属跌3.01 %,布伦特原油价格跌3.30%;

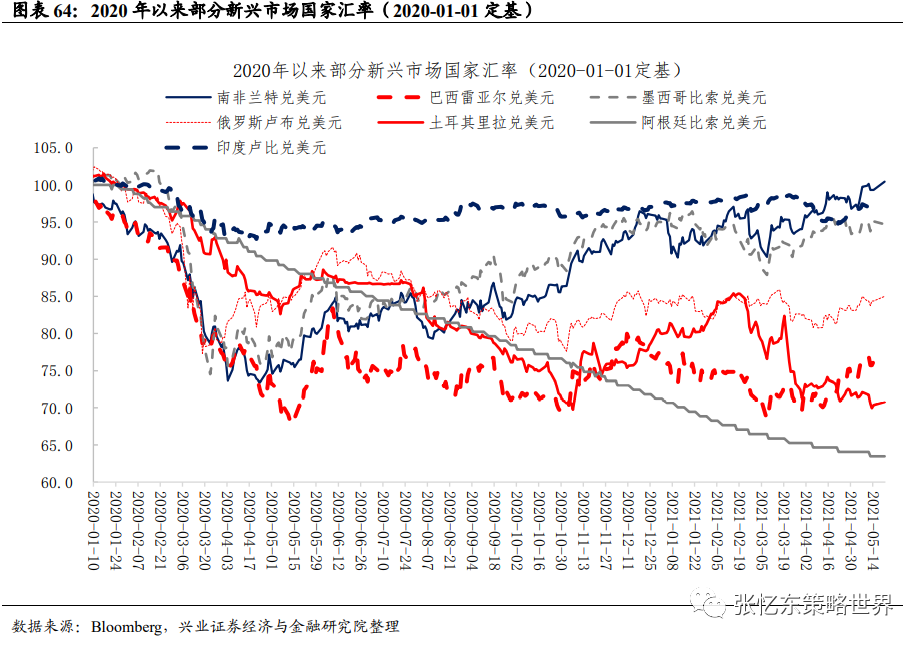

汇率:本周美元指数下跌0.34%,摩根大通新兴市场汇率指数下跌0.14%。美元兑人民币汇率下降0.02%,美元兑日元汇率下降0.36%,欧元兑美元汇率上升0.34%。新兴市场国家汇率:阿根廷比索兑美元汇率与上周持平,印度卢比兑美元、南非兰特兑美元、俄罗斯卢布兑美元、土耳其里拉兑美元汇率上涨,巴西雷亚尔兑美元、墨西哥比索兑美元汇率下跌。

4、全球公共卫生事件跟踪

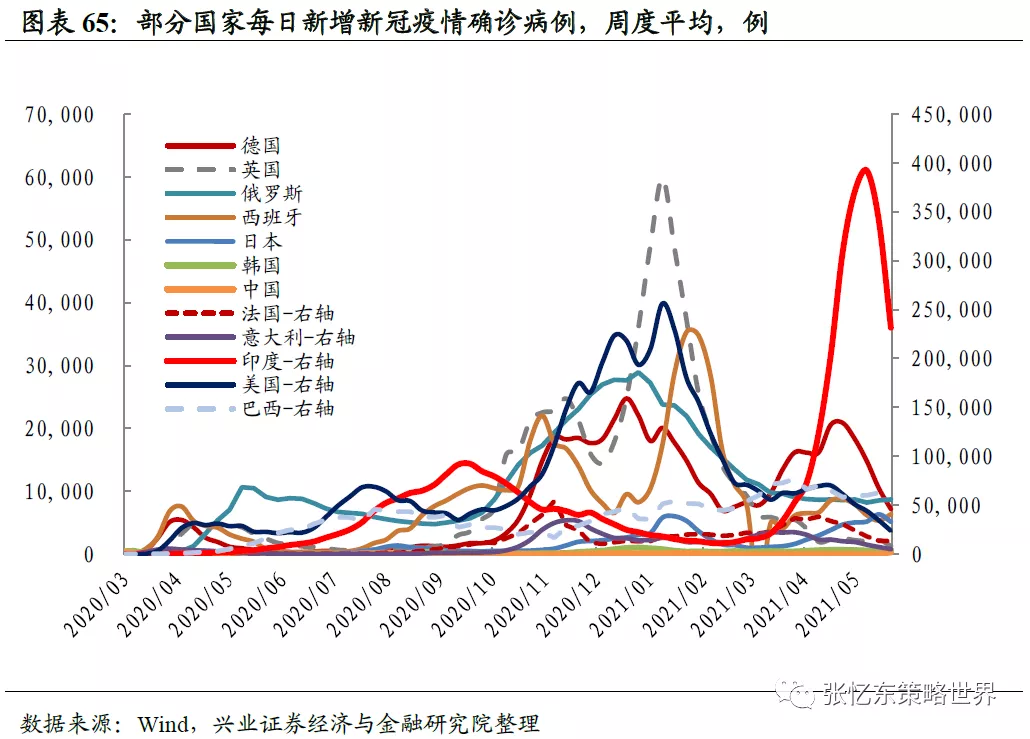

新冠肺炎周度新增确诊病例数:截至 5月21日,本周日平均新冠肺炎新增确诊病例中,印度为23.2万例(较上周的34.1万例持续回落),巴西为6.5万例,美国为2.4万例,法国为1.3万例,德国为0.72万例,西班牙为0.63万例,意大利为0.50万例,英国为0.13万例,中国为277例。

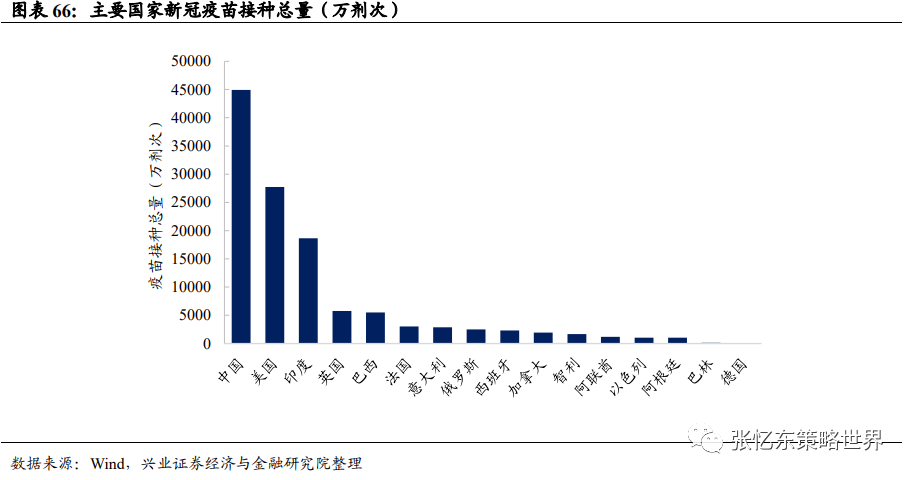

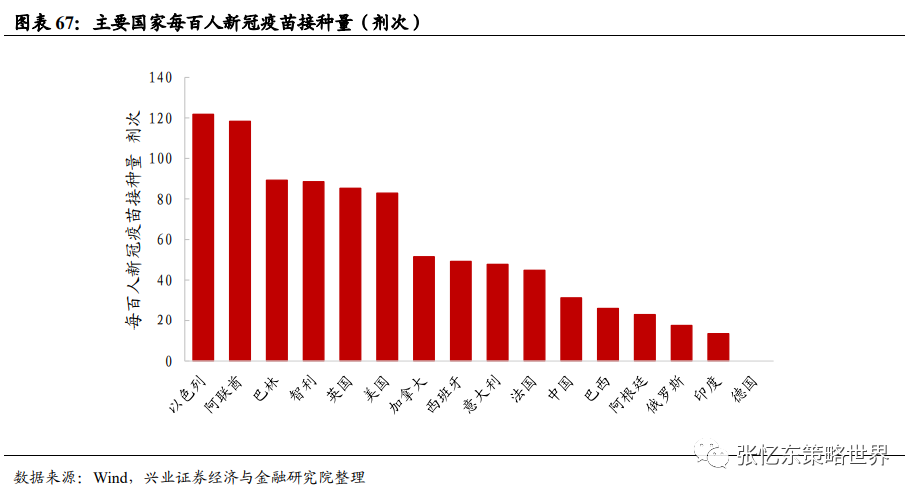

新冠疫苗接种数据跟踪:截至5月19日,新冠疫苗累计接种剂次中,中国为4.50亿剂次,美国为2.77亿剂次,印度为1.86亿剂次,英国为5785万剂次,巴西为5509万剂次;每百人新冠疫苗接种量中,以色列为121.8剂次,阿联酋为118.3剂次,智利为88.5剂次,巴林为89.3剂次,英国为85.3剂次,美国为82.9剂次,中国为31.2剂次。

5、风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。

本文选编自微信公号“张忆东策略世界”,作者:张忆东;智通财经编辑:李程

扫码下载智通APP

扫码下载智通APP