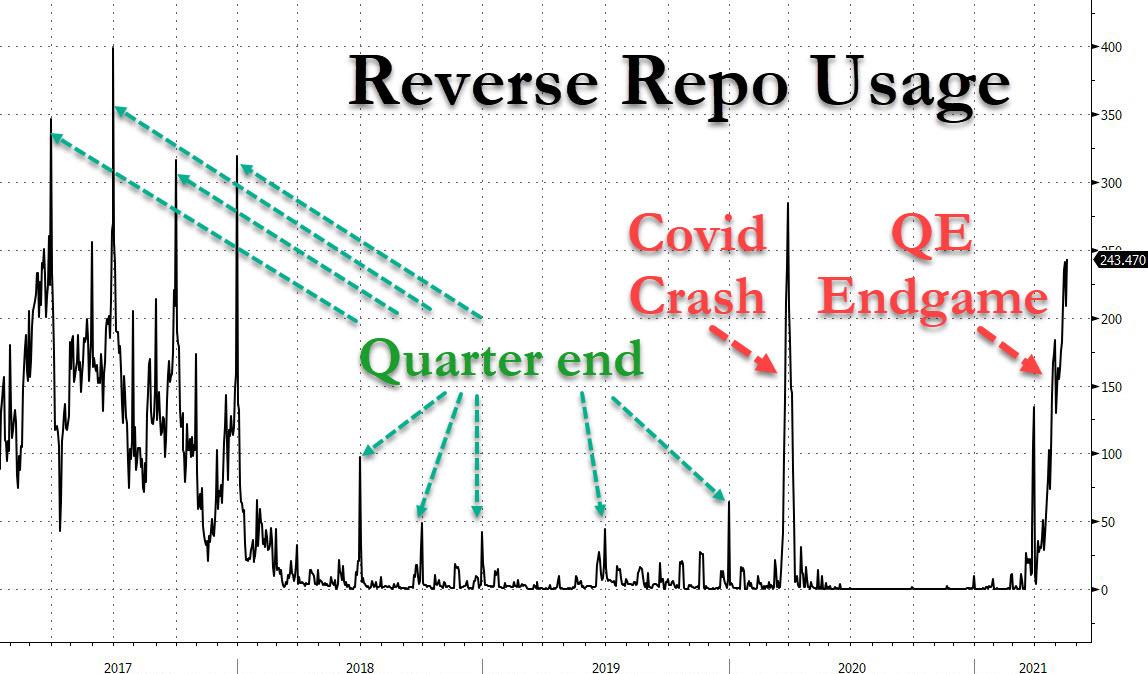

无人在意的美联储警报:隔夜逆回购用量突破疫情高峰水平

本周三公布的美联储4月会议纪要让外界聚焦联储考虑缩减QE的可能性,但有关隔夜逆回购工具(ON RRP)的内容相对而言没有吸引多少关注,但从最近几周,它却可能更为重要,因为ON RRP的用量刚刚创了近几年新高,以当前的这种增长形势,美联储的QE可能就要走到尾声。

4月美联储会议纪要称,在3月到4月会议期间,有效联邦基金利率未定在7个基点,但安全的短期投资需求强劲,美国国债的供应减少,有抵押隔夜融资利率(SOFR)这期间稳定在1个基点。ON RRP工具继续有效地支持政策推行,其采用水平的巅峰突破了1000亿美元。隔夜回购协议(repo)市场曾出现少许负利率的交易,但这主要源于技术性因素。纪要写道:

“美联储公开市场操作账户(SOMA)的经理指出,隔夜利率未来几个月的下行压力可能导致,联储必然要考虑稍许调整管理利率,并可能最终导致更大一部分的美联储资产负债表扩张要通过ON RRP和其他联储负债渠道。虽然只有少数受访者预计,本次会议将调整管理利率,但半数以上都预计,6月末的FOMC会议将决定做出调整。”

而据纽约联储公布,本周三当天,共有43个对手方在美联储的固定利率逆回购中接纳了2940亿美元,创2017年来新高,超过了去年3月新冠疫情高峰期的水平,是以上会议纪要所说的巅峰水平的两倍多。

为什么ON RRP应用很重要?因为ON RRP的用量激增可能就伴随着QE开始告终。

曾在纽约联储工作的瑞信分析师、资深美联储观察评论人士Zoltan Pozsar最近警告,ON RRP工具的大量应用告诉我们,连海外的银行也充斥着准备金。除了季末,平时还没有什么时候的用量这么高,在一个季度的中间阶段出现这么高的水平意味着,以当前的息差水平,银行的资产负债表没有更多的空间容纳准备金。

换言之,美联储通过QE购债把美国国债从市场上带走,又通过逆回购把这些国债带回来了。这不仅会影响抵押品迅速耗尽的回购市场正常发挥功能,而且意味着,虽然美联储还有充足的资产可以将新发的美国国债货币化,但持有过多准备金的银行就要没有空间了,他们会以ON RRP的形式将新的准备金还给联储。

金融博客Zerohedge据此总结称,

要盯紧每日的ON RRP用量,因为以这个速度增长,可能很快就会刷新2015年末的历史最高水平4750亿美元,届时,美联储将别无选择,只有开始启动早就该有的“缩减QE讨论”。

这也意味着,逆回购工具的应用每多一点,我们就距离比2013年波动大得多的市场缩减QE恐慌更近一点。

Zerohedge评论称,美国的金融系统开始因为美联储QE制造的所有累积准备金而受苦,考虑到还有至少1万亿美元QE要继续,即使是缩减QE,形势也可能很快恶化。当美联储再也不能像现在这样每月推行QE买1200亿美元美债,迟早就会有人想明白,美联储买的那么多证券只会通过回购市场日复一日转换为准备金,政府债务货币化可能给美债收益率和美元带来灾难性的后果。

本文选编自“华尔街见闻”,作者:李丹;智通财经编辑:庄礼佳。

扫码下载智通APP

扫码下载智通APP