海外动力电池21Q1点评:LG等公司业绩超预期 国内需求恢复有望量价齐升

T投资要点:

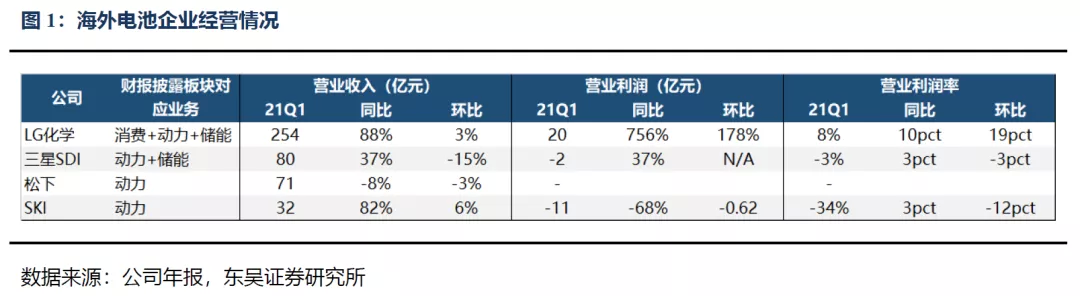

海外电池企业Q1收入分化,lg、三星环比持续向上,全年lg及sk实现高增长:2021年一季度LG化学/SKI电池收入创历史新高,环比分别增长3%(lg含消费和储能)/6%,同比实现88%/82%增长;而三星、松下Q1环比分别降低15%/3%。盈利方面,一季度LG化学动力及消费利润大幅提升,营业利润达到约20亿元,同比增756%,环比上升178%。从公司规划看,lg、三星、SKI都将在21全年出货量同比实现翻番。

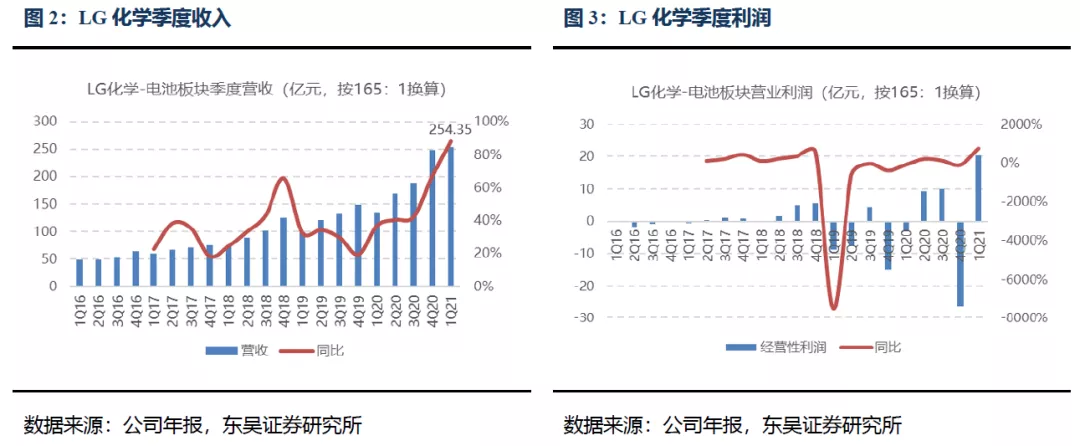

LG化学:营业利润率大幅提高,业绩超预期。21Q1公司电池板块收入约254亿元,同比增长88.1%,环比增长2.7%;电池业务单季度营业利润为20.39亿元,同比增756%,环比提升177.68%,营业利润率8.0%,同比提升10.3%,环比提升 18.6pct,盈利能力整体提高主要受益于动力电池规模效应提升以及标准化圆柱电池占比提升。LG 21年全年电池业务收入目标1100亿,增长超50%,我们预计21年对应出货量100gwh以上,同比实现翻番。

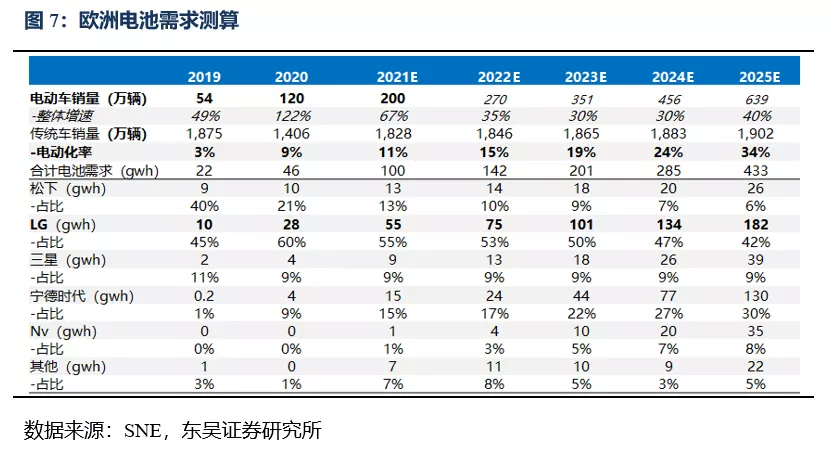

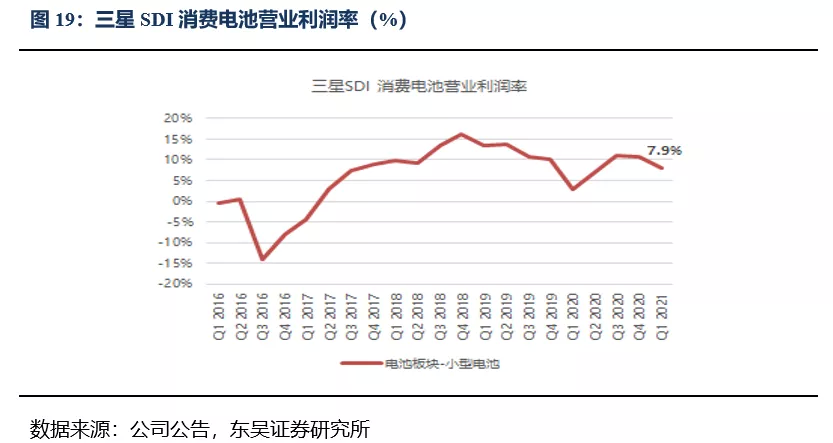

三星SDI:受季节影响环比下滑,全年高增可期。三星SDI电池业务21年Q1营收约144.7亿元,同比+33%,环比-9.2%;营业利润约2.8亿元, 同比转正,环比下滑59.9%;营业利润率2%,环比-2.5pct,同比+3.8pct,主要为原材料价格上涨影响大型电池盈利能力所致。大型电池(动力+储能)Q1收入约为80亿元,同比上升35%+,环比降低15%;营业利润2-2.5亿元,同比亏损缩窄,营业利润率-3%,同比提升3pct,环比下滑3pct。欧洲车型纯电新车型大量落地,碳排考核下的电动车爆发,我们预计公司21年全年出货近20GWh左右,同比接近翻番以上。

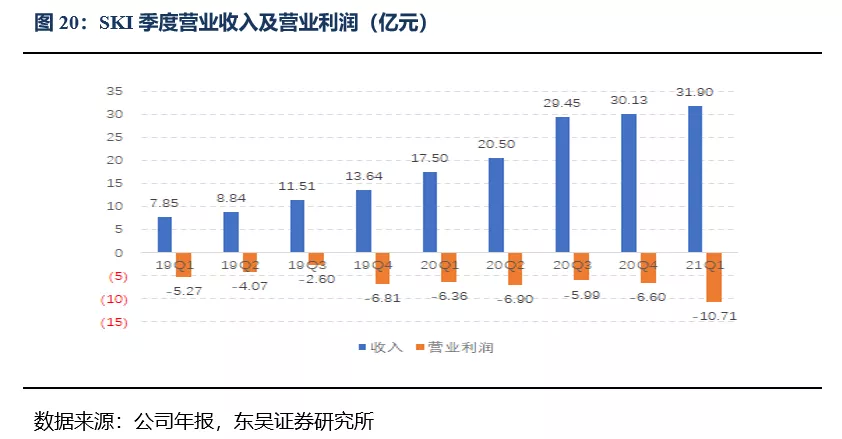

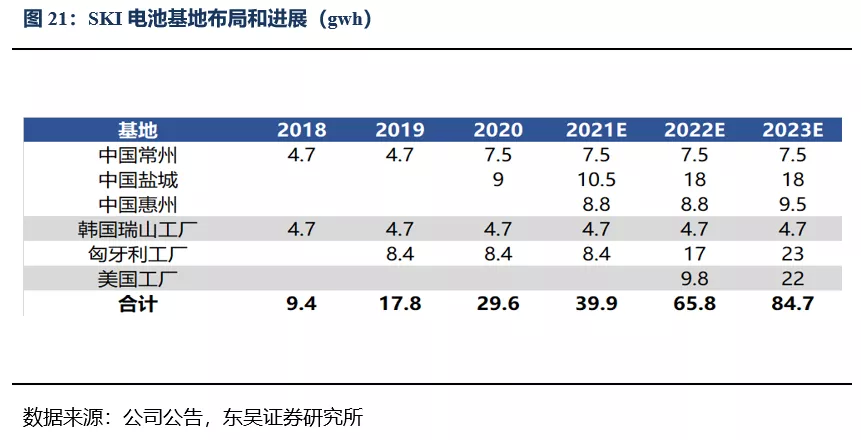

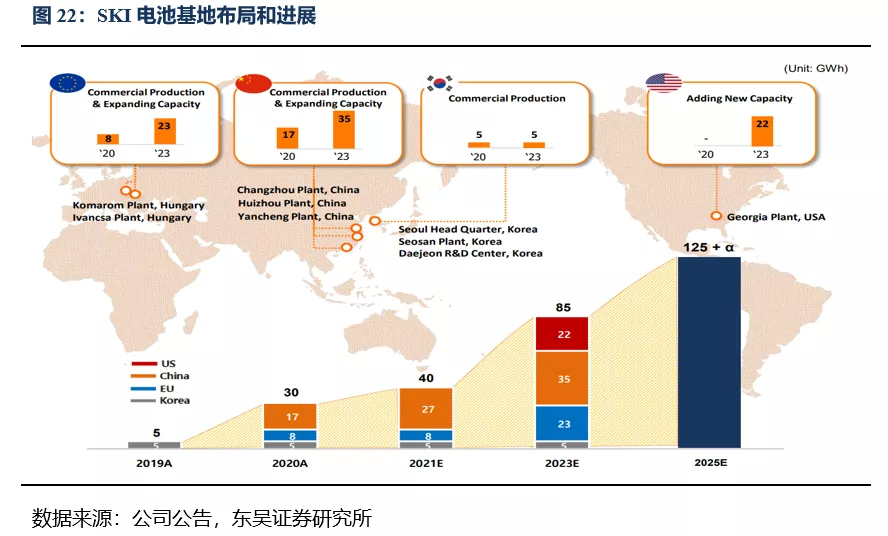

SKI:产能扩张提速,21年目标翻番。21Q1动力电池收入约31.9亿,同比增长82.2%,环比提升5.85%。营业利润约-10.72亿元,亏损同比增68.4%,亏损环比扩大62.3%。主要原因为中国盐城工厂新产能扩建、以及美国SK BA工厂和匈牙利SK BM工厂的初始成本增加。根据SNE数据,21年一季度SKI装机2.4gwh,同比增118.2%,环比下降27.3%,全球市占率达5.07%,排第六,我们预计公司21年一季度出货超3GWh。公司预计2021全年营业收入约182亿元左右,对应出货量将超过16GWh。

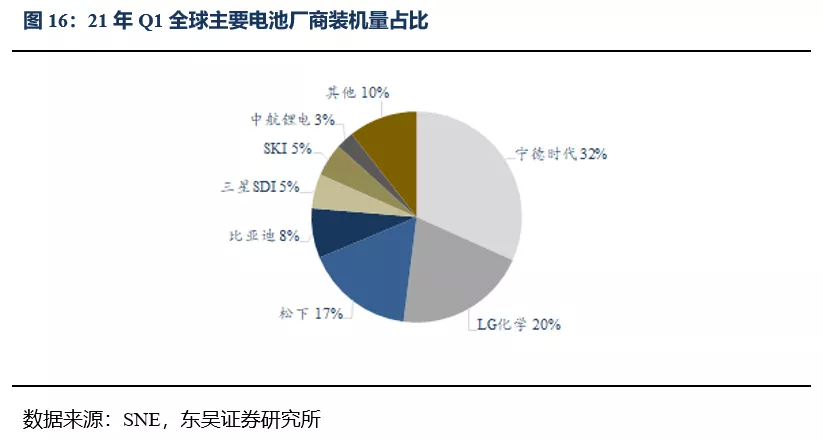

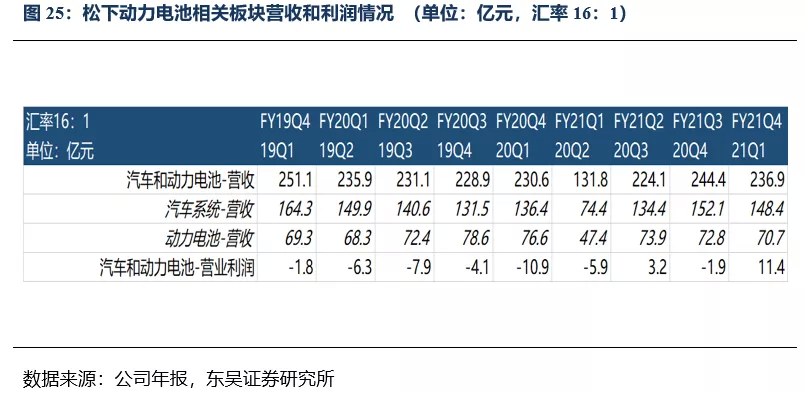

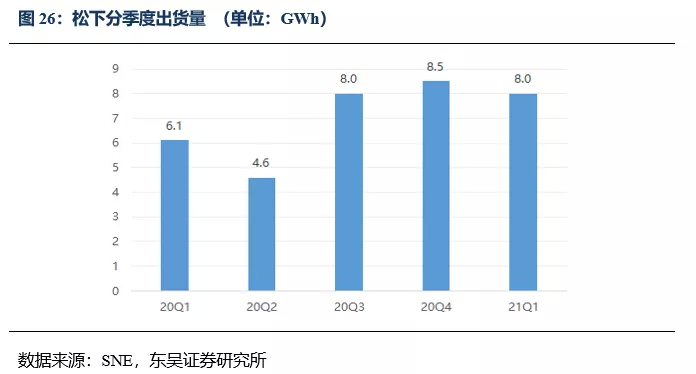

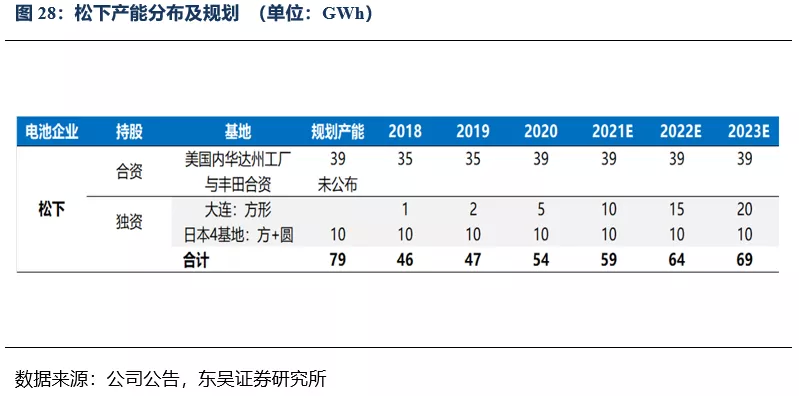

松下:21财年扭亏为盈,产能规划升级。公司21Q1动力电池实现营收约71亿元,同比小幅下滑7.7%,环比微降2.9%,营收下滑主要是动力电池营收下滑主要受新能源汽车产能下降及生产线升级改造的影响。汽车电池板块21Q1营业利润11.4亿元,同环比实现大涨,分别增205%/700%。其中动力电池业务Q1利润维持增长,得益于公司规模效应下的折旧摊薄以及圆柱电池的占比提升。21Q1松下装机8gwh,同比增31%,环比微降6%,全球市占率达17%,排名第3。

投资建议:4月销量20.6万辆,环比下滑8.7%,符合预期,下半年排产或大幅超预期,继续重点推荐三条主线:一是特斯拉(TSLA.US)及欧洲电动车供应商(宁德时代、亿纬锂能、天赐材料、容百科技、中伟股份、新宙邦、璞泰来、科达利、恩捷股份、当升科技、三花智控、宏发股份、汇川技术);二是供需格局扭转/改善而具备价格弹性(天赐材料、华友钴业,关注赣锋锂业(01772)、天齐锂业、多氟多、天际股份);三是国内需求恢复、量利双升的国内产业链龙头(比亚迪(01211)、星源材质、欣旺达、诺德股份,关注天奈科技、德方纳米、嘉元科技、国轩高科、孚能科技、中科电气)。

风险提示:政策支持不及预期,销量不及预期

正文

海外电池企业Q1收入分化,lg、SKI同环比持续向上:2021年一季度LG化学/SKI电池收入创历史新高,环比分别增长3%(lg含消费和储能)/6%,同比实现88%/82%增长;而三星、松下Q1环比分别降低15%/3%。盈利方面,一季度LG化学动力及消费利润大幅提升,营业利润达到约20亿元,同比增加756%,环比上升178%。从各公司规划看,lg、三星、SKI都将于21全年出货量实现同比翻番。

LG化学:营业利润率大幅提高,业绩超预期。21Q1公司电池板块收入约254亿元,同比增长88.1%,环比增长2.7%;电池业务单季度营业利润为20.39亿元,同比增756%,环比提升177.68%,营业利润率8.0%,同比提升10.3%,环比提升 18.6pct,盈利能力整体提高主要受益于动力电池规模效应提升以及标准化圆柱电池占比提升。LG 21年全年电池业务收入目标1100亿,增长超50%,盈利水平维持,原材料价格上涨可基本传导,我们预计21年对应出货量100gwh以上,同比实现翻番。产能方面,LG加速在美产能布局,我们预计25年在美总产能超140gwh。同时正极材料一体化布局,计划21年产能8万吨,同比翻番,今年内部采购比例稳定维持约30%,到25年产能将增长至26万吨。

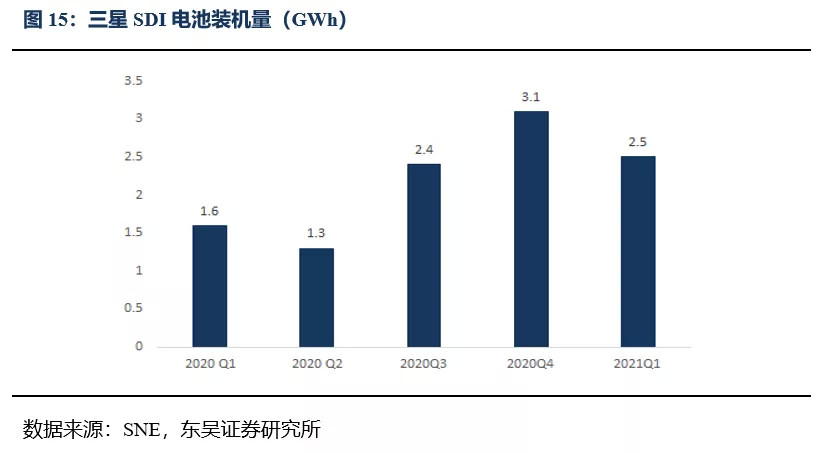

三星SDI:受季节影响环比下滑,全年高增可期。三星SDI电池业务21年Q1营收约144.7亿元,同比+33%,环比-9.2%;营业利润约2.8亿元, 同比转正,环比下滑59.9%;营业利润率2%,环比-2.5pct,同比+3.8pct,主要为原材料价格上涨影响大型电池盈利能力所致。其中大型电池(动力+储能)Q1收入约为80亿元,同比上升35%+,环比降低15%;营业利润2-2.5亿元,同比亏损缩窄,营业利润率-3%,同比提升3pct,环比下滑3pct。21年Q1三星装机2.5gwh,同比+56.25%,全球市占率达5%。欧洲车型纯电平台新车型大量落地,碳排考核下的电动车爆发,我们预计公司21年全年出货近20GWh左右,同比接近翻番以上。

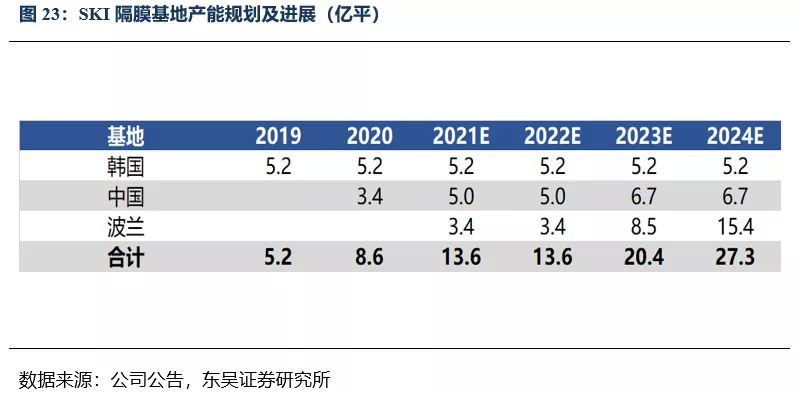

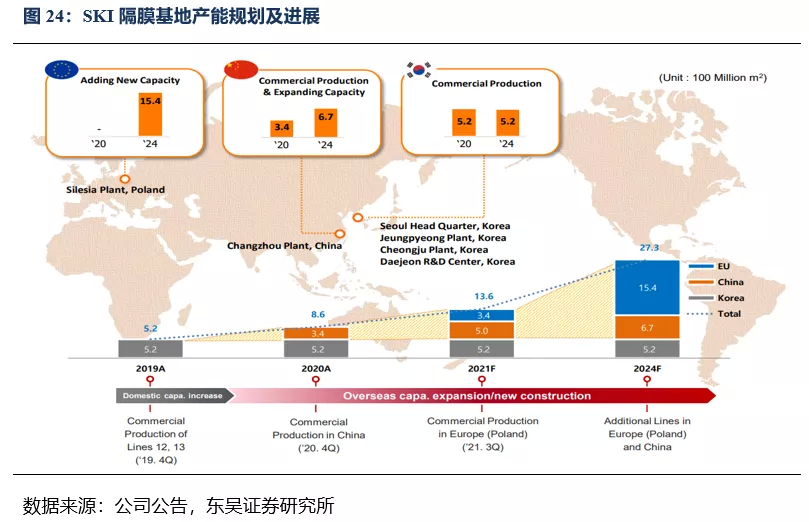

SKI:产能扩张提速,21年目标翻番。21Q1动力电池收入约31.9亿,同比增长82.2%,环比提升5.85%。营业利润约-10.72亿元,亏损同比增68.4%,亏损环比扩大62.3%。主要原因为中国盐城工厂新产能扩建、以及美国SK BA工厂和匈牙利SK BM工厂的初始成本增加。根据SNE数据,21年一季度SKI装机2.4gwh,同比增118.2%,环比下降27.3%,全球市占率达5.07%,排第六,我们预计公司21年一季度出货超3GWh。公司预计2021全年营业收入将为20年的2倍,约182亿元左右,对应出货量将超过16GWh。同时公司披露,截止目前在手订单600gwh,公司加快产能建设,中国盐城和惠州工厂21年一季度新产能释放,21年底我们预计实现40gwh产能,后续由美国工厂及匈牙利工厂陆续新产能释放,公司25年产能规划提升至125GWh以上。隔膜方面,公司预计21年底将增加到13.6亿平方米,波兰和中国工厂新产能扩建,我们预计在2024年实现27.3亿平方。

松下:21财年扭亏为盈,产能规划升级。公司21Q1动力电池实现营收约71亿元,同比小幅下滑7.7%,环比微降2.9%,营收下滑主要是动力电池营收下滑主要受新能源汽车产能下降及生产线升级改造的影响,减少圆柱型电池生产所致。汽车电池板块21Q1营业利润11.4亿元,同环比实现大涨,分别增205%/700%。其中动力电池业务Q1利润维持增长,得益于公司规模效应下的折旧摊薄以及圆柱电池的占比提升,带动整体利润同环比上涨。根据SNE数据,21年一季度松下装机8gwh,同比增31%,环比微降6%,全球市占率达17%,排名第3。产能规划方面,北美内华达工厂产能已达到35GWh,22年公司预计增加新的生产线,将产能进一步提高到39GWh左右。日本工厂18650圆柱产线将进一步扩产,46800圆柱电池研发也将持续推进,公司预计22财年安装样机生产设备。盈利能力方面,公司预计22财年汽车及动力电池部门实现营收约975亿元,同比增加16%;营业利润达到17.5亿元,同比增加157%。

一、LG化学:营业利润率大幅提高,业绩超预期

Q1电池板块营收创新高,营业利润率大超预期:21Q1公司电池板块收入约254亿元(按165:1换算),同比增长88.1%,环比增长2.7%;电池业务单季度营业利润为20.39亿元,同比756%,环比提升177.68%,单季度营业利润率8.0%,同比提升10.3pct,环比提升18.6pct,盈利能力整体提高主要受益于动力电池规模效应提升以及标准化圆柱电池占比提升。

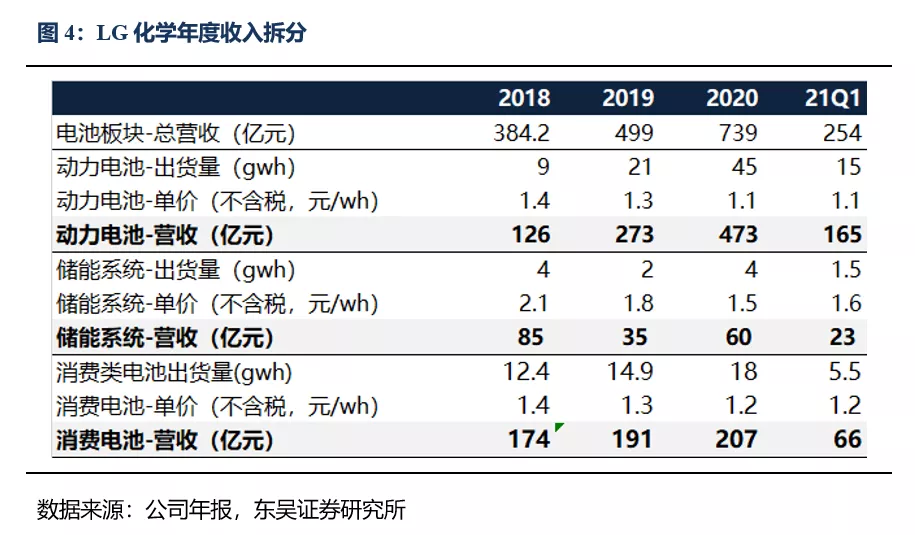

分业务来看,动力电池营业利润率提升,贡献电池板块主要利润,储能、消费电池平稳增长。根据SNE数据,Q1LG装机9.6GWh,我们预计动力出货15GWh左右,贡献营收165亿元,考虑到动力电池规模效应,以及为特斯拉供应的标准化圆柱产品占比提升(Q1装机2GWh左右),我们预计动力电池利润里提升,贡献营业利润15亿元左右;我们预计公司Q1储能出货1.5GWh左右,贡献营收23亿元,消费电池我们预计出货5GWh+,营收66亿元左右。

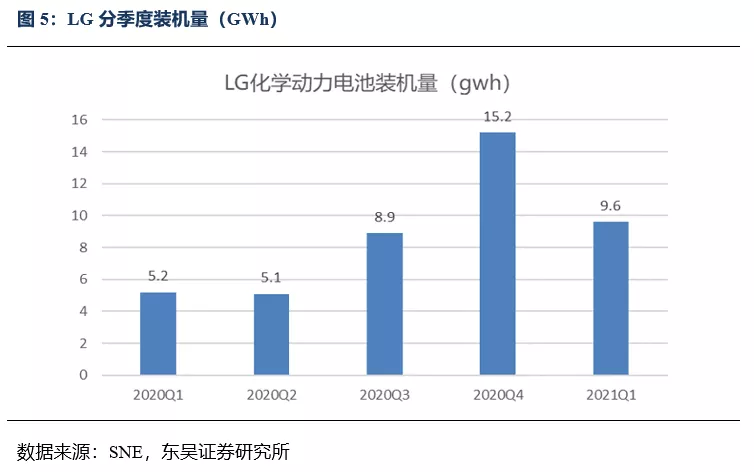

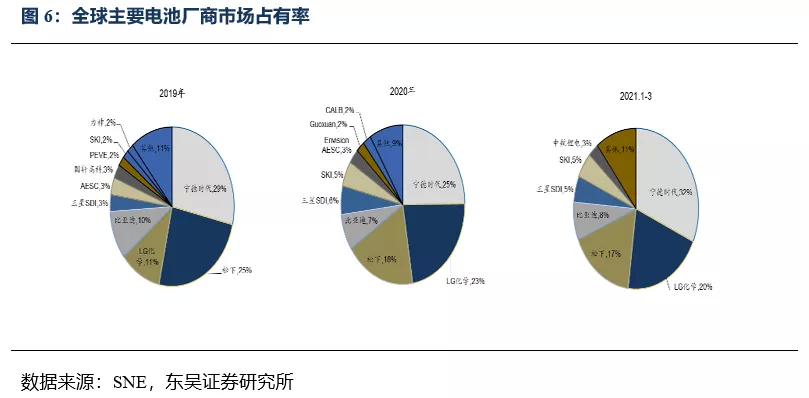

LG动力电池装机环比下滑,市占率维持全球第二。根据SNE数据,LG1-3月装机量分别为2.2gwh、2.6gwh、4.8gwh,同比分别增长30.5%、62.1%、152.6%,21年Q1装机9.6GWh,同环比+347%/-37%,在全球的市场份额为20.3%,较20年有所下滑。

LG 21年收入目标维持高增长,我们预计动力电池增速100%以上。受益于电动车销量的增长以及海外ESS订单的增加,公司预计21年销售增长将超过50%,对应电池业务收入目标1100亿,其中我们预计动力电池收入900亿,同比增翻番,对应出货量有望达到100gwh,同比增100%。动力电池分区域看,欧洲市场21年我们预计维持主供份额,对应55gwh,增长翻番,为国产Model Y唯一供应商,21年我们预计LG配套25-30万辆,对应20gwh,同比翻倍。利润方面,公司21Q1电池业务营业利润率8%,环比大幅提升,我们预计21年盈利水平维持,原材料价格上涨可基本传导。

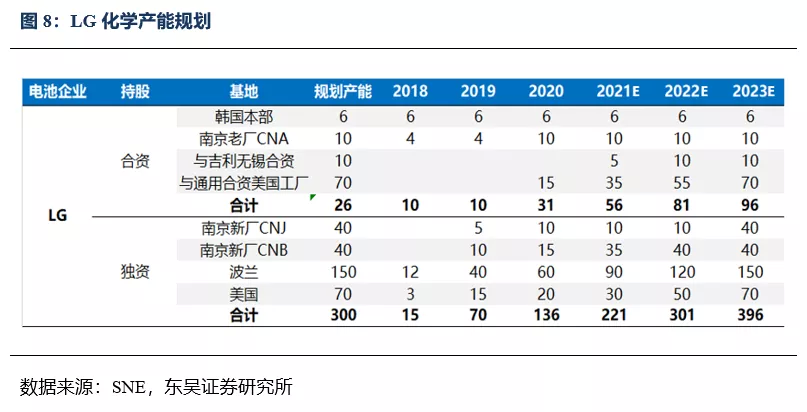

加速全球化产能布局,LG-GM第二座合资电池厂开始建设。公司加速在美产能布局,此前宣布将与通用汽车一起建设第二座电池工厂,公司预计投资23亿美元,与首个LG-GM合资电池厂规模相同,年产能35GWh,计划于2022年开始运营。公司计划2025年在美动力电池总产能将超过140GWh,其中包括70GWh的独资工厂,以及70GWh的合资工厂,产能规划再升级。

电池业务计划分拆上市,为产能扩张提供资金支持:公司21Q1电池板块资本开支约31.6亿元人民币,同比下降25%;LG化学电池业务子公司LG新能源( LG Energy Solution )计划于今年年底前IPO,为产能快速扩张提供资金支持。

正极产能加速投放,一体化布局推进。公司坚定正极材料一体化布局,公司计划2021年正极产能达到8万吨,同比翻番,2025年有望增长到26万吨,产能规划庞大。公司预计内部采购比例今年将保持稳定,约为30%。

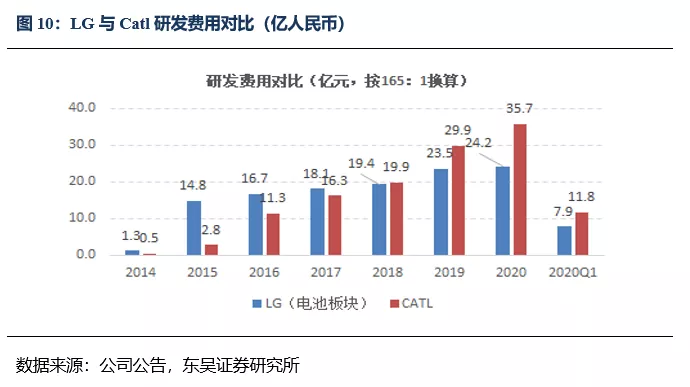

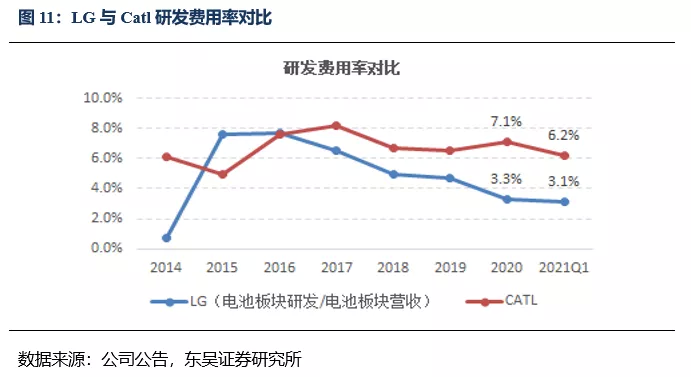

研发费用率持平微降,整体研发投入低于宁德时代:21Q1LG电池板块研发费用约7.9亿人民币,同比增长30%,研发费用率为3.1%,环比基本持平。宁德时代21年一季度宁德研发费用11.8亿人民币,同比增长84.95%,研发费用率6.2%,同比小幅下降0.91pct。

二、三星SDI:受季节影响环比下滑,全年高增可期

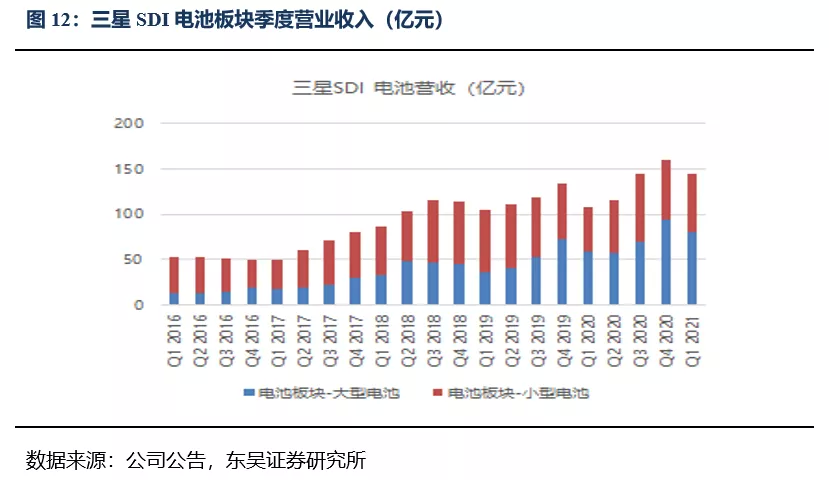

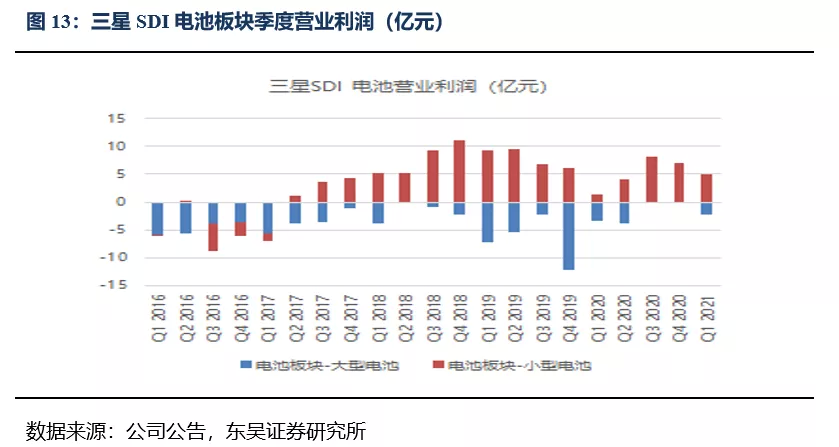

电池业务营收Q1环比微降,营业利润率受原材料涨价影响环比下滑:三星SDI电池业务21年Q1营收约144.7亿元(按165:1汇率计算),同比+33.1%,环比-9.2%。营业利润约2.8亿元, 同比转正,环比下降59.9%,营业利润率2.0%,同比+3.8pct,环比-2.5pct,主要为原材料价格上涨影响大型电池盈利能力所致。

1)大型电池(动力+储能):受季节影响环比下滑,全年高增可期。

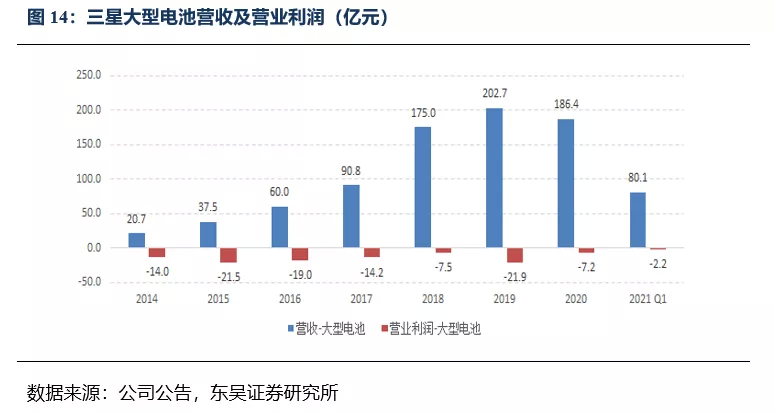

受原材料涨价以季节波动影响,Q1大型电池利润环比下滑:我们预计21Q1大型电池收入80亿元左右(按165:1汇率计算),同比上升35%+,环比降低15%左右;我们预计营业利润亏损2-2.5亿元,同比亏损缩窄,营业利润率-3%左右,同比提升3pct,环比下滑3pct。一季度动力电池因季节性因素需求环比下降,且韩国本土储能收入下滑导致大型电池业务营收和盈利水平环比有所下滑。

动力电池:Q1同比大增,原材料涨价影响盈利。受益于欧洲一季度销量爆发,公司Q1装机2.5gwh,同比增56.25%,环比-19%,全球市占率达5%,占比基本持平。我们预计公司动力电池出货4-5GWh左右,贡献营收约50亿元。由于一季度电池原材料价格上涨超预期,以及产能利用率环比下滑,我们预计公司动力电池业务造成亏损2亿元左右,亏损幅度扩大。

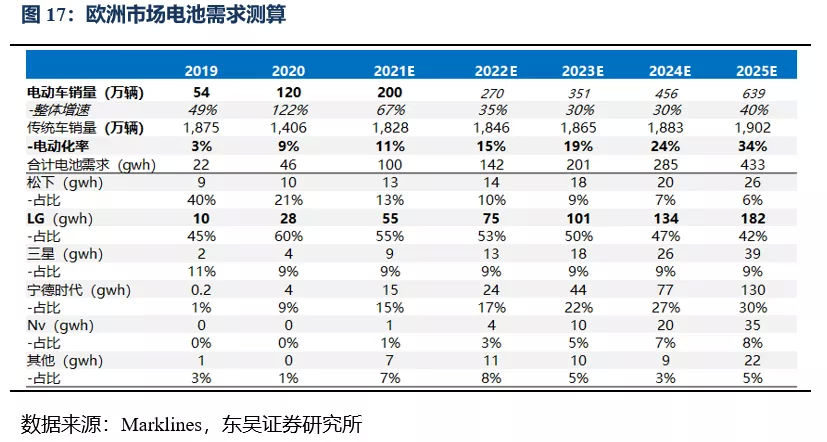

大众明确方形电池路线,叠加新车型落地及欧洲市场爆发,21年动力需求持续高增长。大众“电池日”公布电池技术方案,提出电池标准化、CTP等路线,向方形电池技术路线倾斜。大众作为公司的主要客户,公司预计受益于大众电池技术的切换,与LG等形成差异化竞争。且叠加欧洲车型纯电平台新车型大量落地,碳排考核下的电动车爆发,我们预计公司21年全年出货近20GWh左右,同比接近翻番以上,主要受益于大众新车型的落地及欧洲市场的爆发,其中欧洲市场贡献一半以上需求。且Q2起原材料涨价有望开始传导,盈利能力有望恢复。

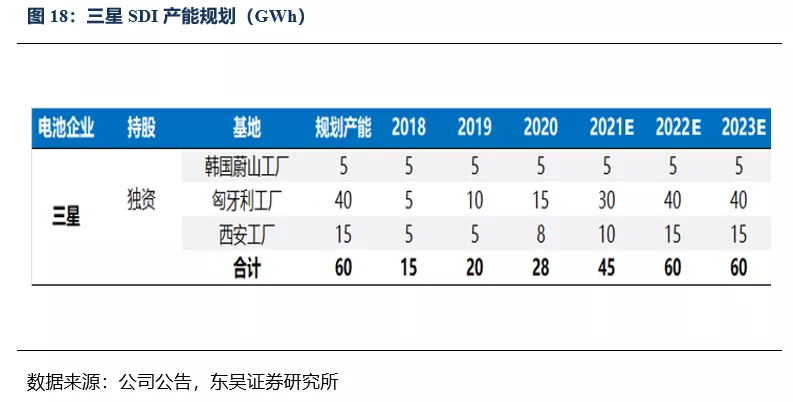

公司开启匈牙利扩产,23年产能预计达60GWh。公司计划在2021年向其匈牙利电池厂投资9亿美元,将电池厂产能从30GWh增加到40GWh,我们预计到2030年公司整体产能扩张至60GWH,其中以匈牙利工厂为主,以满足快速增长的动力电池需求。

储能电池:韩国本土需求下滑,海外储能持续高增长。Q1由于韩国本土REC加权方案补贴的终止导致韩国本土储能需求持续下滑,公司预期韩国全年ESS需求下滑不可避免。但目前订单主要来自海外市场,受益于美国各州储能规划及激励政策,公共事业项目迅速发展,二季度海外储能需求将进一步提升,公司预计今年美国市场预计将较去年增长一倍,并引领全球ESS增长,美国地区的销售收入占比将进一步扩大份额。

2)小型电池:Q1盈利环比略微下滑,全年预期稳定增长。

一季度小型电池利润同比上升,环比略下滑。我们预计21Q1小型电池收入约为65亿元,同比提升30%,环比微降;营业利润约5亿元,同比上升250%,环比下降30%左右,营业利润率约为8%,同比上升5pct,环比下降3pct。其中一季度圆柱电池由于动力工具的销量增加,圆柱电池营收环比持平。软包电池收入环比下滑,主要由于海外市场销售疲软。

Q2将受益于移动电器、智能手机市场复苏,且新EV客户放量,全年预计稳定增长。公司预计21年Q2起小型电池开始恢复。其中圆柱电池供应紧张,公司预计圆柱电池全年增长30%+,主要来自微型移动端和真空吸尘器的销量上升,且公司开始供应Rivian在内的电动车项目,今年贡献预计为个位数,但明年将增长到两位数,并为圆柱电池业务带来重大推动。随着智能手机需求的复苏,软包电池的销量也有望上升。

三、 SKI:能扩张提速,21年目标翻番

电池收入同环比增长,新产能初始成本高拖累利润。21Q1动力电池营业收入约31.9亿(按汇率165:1换算),同比增长82.2%,环比增长5.85%,主要得益于现代Ionic 5的量产。营业利润约-10.71亿元,亏损同比增68.4%,环比扩大62.3%,主要原因为中国盐城工厂新产能扩建、以及美国SK BA工厂和匈牙利SK BM工厂的初始成本增加。

Q1装机量同比提升,21年公司营收目标翻番。根据SNE数据,21年一季度SKI装机2.4gwh,同比增118.2%,环比下降27.3%,全球市占率达5.07%,次于三星SDI、比亚迪、松下、LG化学和宁德时代,排第六名,主要客户为现代起亚、大众、戴姆勒等。我们预计公司21年一季度出货超3GWh,公司预计2021全年营业收入将为20年的2倍,约182亿元左右,对应出货量超过16GWh,同比翻番以上。

隔膜与LG达成和解,影响一季度利润。SKI与LG达成和解,公司将向LG支付2万亿韩元(约121.2亿元)赔偿金,其中包括一次性付款和运营特许权使用费。双方在美国和韩国撤回所有法律纠纷,并达成为期10年的非纠纷条款。SKI同意向LG支付约和解金,其中2021年和2022年分别支付30.3亿元,合计费用60.6亿元,剩下的60.6亿元将在2023年后支付。21-22年费用全部反映于21年第一季度,造成非运营费用59.17亿元(以现值计算)。

在手订单充足,产能扩张有序推进。截止目前,公司表示电池订单量为600Gwh,约达4849亿元。公司加快产能建设,中国盐城和惠州工厂21年一季度新产能释放,21年底预计实现40gwh产能,美国一号工厂与匈牙利二号工厂计划于22年一季度开始投运,后续美国二号工厂将于23年Q1实现投运,匈牙利第三工厂将于21年Q3开始施工,并于24年Q3开始投运,公司25年产能规划提升至125GWh以上。

材料业务:中国工厂效率提升及原材料成本下降,Q1利润同环比增长。公司材料业务营业利润1.92亿人民币,同比增17.3%,环比增25.5%。公司预计下半年产能利用率达到100%,二季度销量同比高增长,增长率有望实现50%。隔膜产能于2020年底实现8.6亿平方米,预计21年底将增加到13.6亿平方米。波兰和中国工厂新产能扩建,预计2024年实现27.3亿平产能。

四、松下:21财年扭亏为盈,产能规划升级

汽车与动力电池部门扭亏为盈,Q1营业利润同环比高增长。公司2021Q1动力电池实现营业收入约71亿元(汇率16:1),同比下滑7.7%,环比微降 2.9%,动力电池营收下滑主要受新能源汽车产能下降及生产线升级改造的影响,减少圆柱型电池生产所致。利润方面,汽车动力板块21Q1营业利润约11.4亿元,实现扭亏为盈,同环比实现大涨,分别增205%/700%。其中动力电池业务Q1利润持续上升,得益于公司规模效应下的折旧摊薄以及圆柱电池的占比提升,北美内华达工厂从20年第二季度开始扭亏为盈,最终实现全面盈利,带动整体利润同环比上涨。

受益于特斯拉发展,动力电池出货平稳增长。根据SNE数据,21年一季度松下装机8gwh,同比增31%,环比微降6%,全球市占率达17%,次于LG化学和宁德时代,排名第3。公司主要客户为特斯拉和大众,特斯拉21Q1销量17.5万辆(其中国产model3 由LG化学及宁德配套),对应松下配套电池约7.5gwh,占比预计达90%+。

美国工厂启动扩产,产能规划升级。产能规划方面,目前北美内华达工厂产能已达到35GWh,22年公司预计增加新的生产线,将产能提高至39GWh左右。日本工厂的18650圆柱产线进一步扩产,46800圆柱电池研发也将持续推进,预计22财年安装样机生产设备。

客户多元化发展,动力电池迎来收获期。随着动力电池部门进入高速发展阶段,公司预计22财年汽车及动力电池部门实现营收约975亿元(15600亿日元),同比增加16%;营业利润达到17.5亿元(280亿日元),同比增加157%,增长明显。客户层面,松下客户多元化趋势明显,公司在日本与丰田共同投资建立方形电池厂,为丰田多款车型提供动力电池,此外还拓展了大众、奥迪、福特(F.US)等欧美多家知名车企为稳定客户,逐渐摆脱对特斯拉的单一依赖。

投资建议

4月销量20.6万辆,环比下滑8.7%,符合预期,下半年排产或大幅超预期,继续重点推荐三条主线:一是特斯拉及欧洲电动车供应商(宁德时代、亿纬锂能、天赐材料、容百科技、中伟股份、新宙邦、璞泰来、科达利、恩捷股份、当升科技、三花智控、宏发股份、汇川技术);二是供需格局扭转/改善而具备价格弹性(天赐材料、华友钴业,关注赣锋锂业、天齐锂业、多氟多、天际股份);三是国内需求恢复、量利双升的国内产业链龙头(比亚迪、天奈科技、星源材质、欣旺达、诺德股份,关注德方纳米、嘉元科技、国轩高科、孚能科技、中科电气)。

风险提示

政策支持不及预期,销量不及预期

本文选编自“东吴证券”,作者:曾朵红团队;智通财经编辑:秦志洲

扫码下载智通APP

扫码下载智通APP