东吴证券:《民促法》靴子落地,高教和职教风险解除,义务教育关注具体落地

事件提要:《民促法》靴子落地,高教和职教风险解除重点关注,义务教育关注具体落地

2021年5月14日,教育部发布修订后的《中华人民共和国民办教育促进法实施条例》(下称“新《实施条例》”),继2018年《送审稿》时隔3年靴子终于落地,我们认为民办高等教育和职业教育的风险解除,义务教育阶段需更关注具体落地。具体我们将挑选重要的条例解读如下:

第十三条节选:任何社会组织和个人不得通过兼并收购、协议控制等方式控制实施义务教育的民办学校、实施学前教育的非营利性民办学校。

解读:在2018年的《送审稿》中的描述为“实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校。”而新《实施条例》删除了关于“集团化”的表述,而是直接限定了义务教育和学前教育的民办学校不得通过兼并收购、协议控制等方式控制,我们认为对于高中、高等教育和职业教育的收并购风险和VIE架构风险完全解除,未来这类学校一方面内生有望持续稳定增长,外延并购也将加快布局。而对于义务教育阶段,未来更多依靠内生发展,同时对于管理架构也将更加规划。

第四十五条 实施义务教育的民办学校不得与利益关联方进行交易。其他民办学校与利益关联方进行交易的,应当遵循公开、公平、公允的原则,合理定价、规范决策,不得损害国家利益、学校利益和师生权益。

民办学校应当建立利益关联方交易的信息披露制度。教育、人力资源社会保障以及财政等有关部门应当加强对非营利性民办学校与利益关联方签订协议的监管,并按年度对关联交易进行审查。

前款所称利益关联方是指民办学校的举办者、实际控制人、校长、理事、董事、监事、财务负责人等以及与上述组织或者个人之间存在互相控制和影响关系、可能导致民办学校利益被转移的组织或者个人。

解读:在关联交易方面,对比2020年11月《答复函》确立了非营利性学校关联交易的合法和合理性,本次的新《实施条例》对于高中,高等教育和职业教育阶段的态度不变,维持认可关联交易的合法和合理性,但对于义务教育阶段的监管则趋严,明确限制了其与利益关联方的交易,且对于利益关联方也有较为清晰的界定,我们认为未来义务教育阶段可能会出现:

1)鉴于现在主要的义务教育阶段土地,资产等都在举办人公司体内,维持学校的稳定运营对于地方政府而言有重要意义,我们认为未来政策在实操层面的界定和落地解释权会落到地方政府,站在政府角度,我们预计该条款将平稳推进,学校运营也或将持续平稳推进;

2)义务教育阶段学费的收费模式或将有所改变,未来将增加更多附加服务,如课后培训补习,更多素质类教育等,同时对于举办人等或有调整,让经营符合相关法律法规的规定;

3)对于目前K12一体化的民办学校而言(即包括义务教育+高中学段),政策在实操层面的空间灵活度更高。

第五十四条 民办学校享受国家规定的税收优惠政策;其中,非营利性民办学校享受与公办学校同等的税收优惠政策。

第五十五条 地方人民政府在制定闲置校园综合利用方案时,应当考虑当地民办教育发展需求。

新建、扩建非营利性民办学校,地方人民政府应当按照与公办学校同等原则,以划拨等方式给予用地优惠。

实施学前教育、学历教育的民办学校使用土地,地方人民政府可以依法以协议、招标、拍卖等方式供应土地,也可以采取长期租赁、先租后让、租让结合的方式供应土地,土地出让价款和租金可以在规定期限内按合同约定分期缴纳。

解读:对于税收优惠和土地优惠问题,新《实施条例》也有说明确定,整体态度是对于1)对于非营利性学校,在税收和土地方面享有跟公办学校等同的优惠政策;2)而对于营利性学校,土地税费补缴等问题在实操层面的方式也比较灵活,预计不会对学校的正常经营,现金流等造成影响。

投资建议

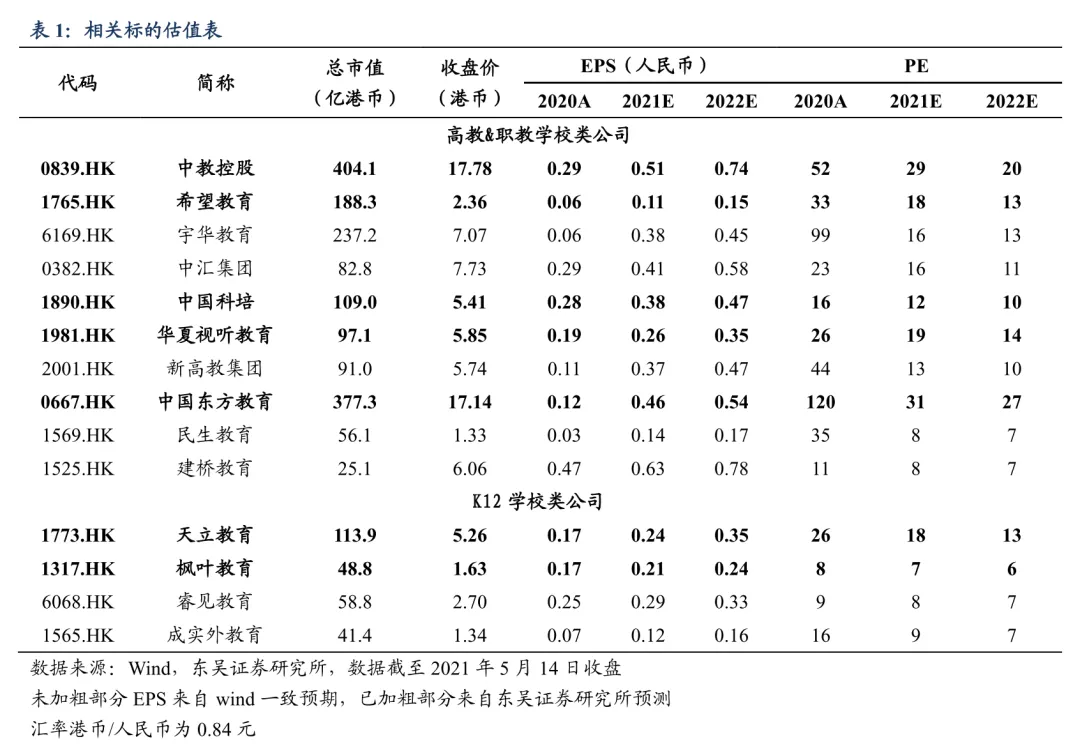

新《民促法实施条例》对于高等教育和职业教育而言是靴子落地,并且对其收并购,管理架构,关联交易等均没有进行限制,我们认为高教和职教的风险已经完全消除,未来将轻装上阵,行业估值也有望修复,同时高教类公司本身在近3-5年也处于内生增长+外延并购的黄金发展窗口期,成长确定性高,建议重点关注高教类公司:中教控股(00839),希望教育(01765),华夏视听教育(01981),中国科培(01980)等。

对于义务教育阶段学校,新《民促法实施条例》在收并购,协议控制和关联交易方面均有较严的限制,但在具体实施方面我们认为将在维持稳定运营的原则下平稳推进,学校的收费结构,成本结构等都将有所变化。另一方面,政策的落地也将有助于K9学校整体发展的规范化,对于学校未来的发展也将有更确切的指引。

风险提示

还需持续关注政策完全落地,招生不及预期,扩张速度不及预期等。

本文选编自微信公众号“草叔消费升级研究”,作者:东吴教育传媒;智通财经编辑:mz。

扫码下载智通APP

扫码下载智通APP