黄金2021年交易逻辑 未来3个月继续上涨是大概率事件

本文来自微信公众号“喵哥交易解惑”

具体说说黄金的交易逻辑。

我对黄金的看法是开放性的,需要具体问题具体分析。黄金价格受实际利率影响极大,这是黄金交易逻辑的关键。

实际利率 = 无风险市场利率 - 通胀

无风险市场利率通常参考的是十年期国债收益率。

美国十年期国债收益率的周线走势图

美十债收益率的变化主要受到美联储货币政策影响。

疫情爆发后,美联储推出超级宽松的货币政策,美债收益率创下历史低值。2020年下半年,10年期美债收益率开始逐步回升,并在今年3月底最高反弹至1.78%。

当前影响美联储货币政策的因素主要有以下五点:

1、疫情发展

美联储在利率决议声明中称,经济发展路径很大程度上取决于新冠疫情的进展。

我们需要重点关注变异病毒是否会导致经济活动再次受到限制。

欧美国家似乎已经意识到,封锁只会限制经济,却难控制病毒。

如果政府没有强化封锁,美联储不大可能加码宽松。

若疫情风险和不确定性大幅降低,美联储至少会收紧QE规模。

2、疫苗接种

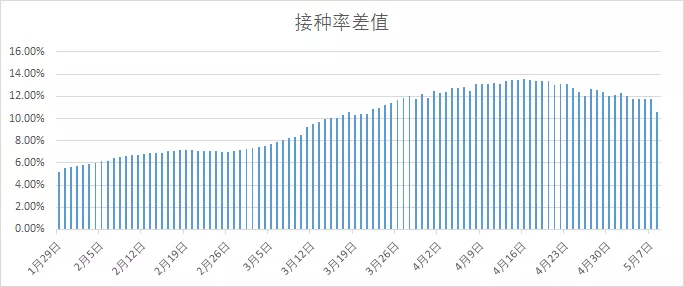

美国第一剂疫苗接种量达到1.49亿,接种率为42.63%。第二剂疫苗接种量为1.12亿,接种率为32.05%。两剂接种之间有个时间差,但接种率差值正在缩小。

下图是2月份以来,第一剂与第二剂疫苗十日接种均值的变化图。

图中峰值出现在4月17日为215万。

4月13日,美联储委员布拉德(无投票权)暗示若接种率达到75%,美联储将开始退出QE。

按当时第一剂接种量日均200万计算,再过70天接种率就可以达到75%。推算时间点大约在7月下旬。

但接种量未能保持在峰值水平,4月中旬之后显著下滑,目前10日接种量均值已经腰斩至100万。按此效率计算,需要113天才能达到75%。也就是9月初左右。

目前美国疫苗存量大约7000万剂,疫苗供给不成问题。

按照我之前的“遐想”:美联储6月宣布讨论缩减QE,9月公布缩减路径,12月开始正式缩减。即便日均100万的接种速度,时间上也完全来得及。唯一的隐患是,不清楚未接种人群中拒绝接种的占比是否较高。随着疫苗对低龄和老龄人口开放,接种率还有进一步上升空间。

3、经济复苏

毫无疑问,美国目前正处于强劲复苏过程中。GDP是一个比较滞后的指标,大家可以关注各项PMI月度指标,只要其处于50水平,就表明经济扩张。相对50越高,扩张的程度越高。

在经济复苏出现显著放缓之前,美联储断然不会加码宽松货币政策。就在上周耶伦甚至提到:为了防止经济过热,可能不得不上调利率。但她似乎忘记了自己的身份,这话本不该她说。

4、通胀预期

美联储预计未来3个月核心通胀将会显著走高,但上升是暂时性的,预计2021年核心PCE通胀为2.2%。

2%是美联储的政策目标。去年修改了政策框架之后,美联储将更加关注通胀均值表现。如果通胀仅短期偏离2%水平,美联储不会踩下加息的油门,但不排除会踩下QE的刹车。

5、就业市场

就业的问题昨天专门分析过,4月不及预期的数据不会促使美联储加码宽松,最多是暂时抬起了放在缩债刹车上的脚,保持耐心继续观望。

未来3-6个月,随着疫情补贴收紧,企业招工需求增加,时薪上升,失业率存在大幅下降的可能。美联储预计2021年失业率将降至4.5%。

上述五点是决定美联储货币政策的主要变量。

这些变量目前均不支持美联储加码宽松,我会继续维持4月利率决议之后的判断,当前关于QE的三项概率关系如下:

维持>减码>加码

美联储缩减QE的概率高于加码概率。这会限制10年期美债收益率的下行空间。随着缩码概率上升,10年期美债收益率上行概率也会增加。

之前还有一些信息,再回顾一下。

美联储3月宣布SLR不再续期,对金融机构投资美债收紧杠杆。这会推动美债价格下跌,对美债收益率上行提供支撑。

由于财政部减少短期国债发债量,市场短期流动资金泛滥,导致联邦基金利率持续走低。美联储3月提高了国债逆回购额度。近期该额度使用量大幅上升。这进一步增加了美联储提高超额存款准备金利率的可能性。若超准利率(当前为0.1%)高于基准利率中值(0.125%),有可能是货币政策转向的领先指标。

综合这些信息判断,美十债收益率未来一段时间下行空间有限,不大可能跌破1.4%水平。

上行空间则要看上述5点变量的表现。像新增就业不及预期,会抑制收益率的上行,但未来如果新增就业和通胀均显著增加,同样也会导致收益率加速上行。2%将是国债收益率上行的首要目标,2.5%则是美联储的长期利率预期值。

接下来说通胀。

最重要的通胀数据是核心PCE物价指数年率。

4月底公布的3月PCE通胀年率达到1.8%,去年3月为1.7%,当时物价指数还没有断崖式下跌。

即使4月物价指数维持不变,由于去年4月基数骤降,通胀增幅也会必然升至2%之上,并且至少会在2%水平维持3个月。

这还没有考虑物价因素。

CRB指数已经连续上涨5周,涨幅达到12%,相对去年4月的低谷已经翻倍。

大宗商品价格上涨必然会推动通胀上升,拉高核心PCE物价指数的涨幅。

只要未来3个月大宗商品不出现崩溃式下跌,通胀在2%水平之上走高毫无悬念。

另一个重要的通胀参考指标是十年期盈亏平衡通胀率。该数据在5月7日已经升至2.49%,这是2013年以来的最高值。

2013年升至2.5%水平之后发生了什么,你们应该是知道的。我会找时间带大家复盘一下当时的市场表现。

我们再回到实际利率 = 无风险市场利率 - 通胀这个公式。

实际利率的正负对黄金的趋势影响至关重要。

黄金属于无息货币,持有黄金不能获得利息收入,但黄金价格会随通胀波动,持有黄金不会遭受通胀侵蚀。

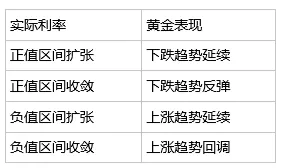

因此,若实际利率为正,黄金持有价值下降。若实际利率为负,黄金投资价值上升。

换句话说,实际利率为正,黄金更可能呈下跌趋势。实际利率转负,黄金会形成上涨趋势。

某种意义上说,实际利率的正负决定性了黄金的趋势方向。

根据实际利率的两个变量,我们可以进一步细分出实际利率的四种表现,并推论出黄金的可能的走势:

这是一种理想状态,假设黄金始终处于趋势状态。若变量预期不明朗,或实际利率在一段时间内无显著变化,那么黄金的走势也会趋于震荡。

现状:

2021年初,十年期国债收益率为1.1%,核心PCE通胀为1.5%,实际利率约为-0.4%。

3月底时,十年期国债收益率冲高到1.77%,核心PCE通胀为1.4%,实际利率转为正值区间,并扩张至0.3%之上。黄金的下跌也是合理的。

这段时期,通胀相对稳定,美十债收益率大幅上升推动黄金下跌大约300美元。

目前十年期国债收益率处于1.6%水平,3月核心PCE通胀为1.8%。实际利率再次转为负值,约为-0.2%。

这段时间美十债收益率下行,通胀上升,合力推动实际利率转向负值区域,黄金自3月底低点上涨约150美元。

未来3个月:

由于4月非农就业不及预期,降低了美联储缩债的预期,将会抑制美债收益率的上行动力。我们假设未来一段时间美十债收益率维持在1.4-1.7%区间。

前面已经分析过,4月核心通胀必然升至2%之上,再考虑到CRB物价指数的上行幅度,保守预计未来3个月核心PCE通胀较大概率处于2-2.2%区间。

若未来3个月预期兑现,实际利率必然处于负值区间。相对于当前的-0.2%来说,有可能小幅扩张至-0.3%,也有可能大幅扩张至-0.8%。

扩张的幅度将会决定黄金上涨的高度。现在判断黄金涨到多高都是猜测,但按此预期,黄金3个月内继续上涨将是大概率事件。

如果事情总是这么简单就好了,凡是都有变数。

变数1:

万一,接下来3个月通胀上升的幅度超出我们预期,而美国一些列经济数据显示经济增长出现放缓迹象。美债收益率下降,通胀上升。实际利率在负值区间加速扩张。黄金再次冲击2000美元甚至创新高都不是问题。

变数2:

在变数1中,如果美联储发现通胀将会失控,可能会抬起摁住美十债收益率的那只手。就算死死摁住,华尔街也会逼他抬起来。

此时,10年期美债收益率与通胀同时上涨,实际利率的表现将取决于谁涨的更快。其过程我们难以预测,但最终结果是必然的:市场会不惜一切代价要求“正回报”,长期收益率最终会高于通胀,实际利率转为正值。

在这个过程中,黄金会疯狂上涨,但最终以崩溃收场。如果把握不好转折点,过早做空,或坚持做多,都会亏钱。

变数3:

如果通胀像美联储预期的那样,快速上升只是暂时现象,年底前回落到2%水平。而失业率也如美联储预期在年底前降至4.5%(当前为6.1%),那么美联储在年底开始缩债是极大概率事件。届时10年期美债收益率回升至2%水平的阻力并不大。

缩债结束之后,加息将被提上议事日程,10年期美债收益率先行一步,上攻2.5%水平也是有可能的。这样一来,实际利率就会从负值转为正值,并在正值区间扩张。黄金价格不出意外的话,将会在年内形成这一轮危机的峰值。

变数4:

疫情仍然是最大变数。尤其是当前的疫情威胁由印度主导。印度主导约等于完全失控。

拜登政府的4万亿美元基建复苏与美国家庭计划也是一大变数。计划能否获得两院投票通过,实际通过的投资额度是多少,以及几年时间完成该投资,这些现在完全无法预估,但会影响到未来经济增长与通胀的走向。

复苏刺激资金的规模也会影响到拜登政府的加税力度。税是必然要加的,不加税就只能打仗。这又是影响经济增速与通胀的变数。

总之,至少在2021年内,黄金的走势将主要取决于实际利率的变化。脱离客观因素预言式的判断涨跌并没有意义。

基于对美联储货币政策的判断,以及通胀预期表现,我们可以大致推断出实际利率将处于正负哪个区间。某些情况下,判断出实际利率在该区间是扩张还是收敛也是有可能的。基于这些判断,就已经可以形成黄金的交易逻辑了。

(智通财经编辑:韩永昌)

扫码下载智通APP

扫码下载智通APP