4月美国就业数据简评:警惕美国就业的“非线性”复苏 5-6月市场波动可能加剧

本文转自微信公号“钟正生经济分析”

平安首经团队:钟正生/张璐/范城恺

事件:美国4月新增非农就业26.6万人,失业率为6.1%,劳动参与率为61.7%。

1、 4月非农数据不及预期,哪些行业拖后腿?美国4月非农数据远低于前值和预期,就业缺口超820万人。4月新增非农就业26.6万人,此前市场预期接近100万人,3月初值为91.6万人、修正后为77万人。制造业、仓储运输业和“兼职”拖后腿,而休闲和酒店业表现亮眼。商品生产部门减少1.6万人,主要受制造业拖累;运输仓储业就业减少7.4万人,可能与国际供应链阻断有关;专业和商业服务业(“临时支持服务”)锐减11.14万人,但这可能是一个积极信号,表明“兼职”人员开始向“全职”转移。而休闲和酒店业大幅增加33.1万人,前值20.6万人,体现美国各州开始放宽人员流动限制。

2、 4月非农初值可能并非美国就业形势的全貌。第一,4月劳动参与积极性边际改善,这也是失业率抬头的原因。4月失业率(U3)为6.1%,高于前值6.0%。不过,4月劳动参与率升0.2个百分点至61.7%,对应新增劳动力人口43万人。部分新进入劳动力市场的人口可能暂未找到工作,继而使“分子分母”同时增加、失业率暂时抬头。第二,“小非农”和初请失业金人数较为乐观。4月ADP私人部门新增就业74.2万人,高于前值56.5万人。最新初请失业金人数降至49.8万人,为疫情以来最低。第三,非农数据初值的准确性有限。非农就业报告会按月被修正。对于4月数据,供应链阻断等扰动或属暂时性,“兼职”人数减少和酒店旅游业就业增加亦是积极信号。4月美国实际就业形势或许没有那么悲观,不宜将此作为趋势进行“线性外推”。

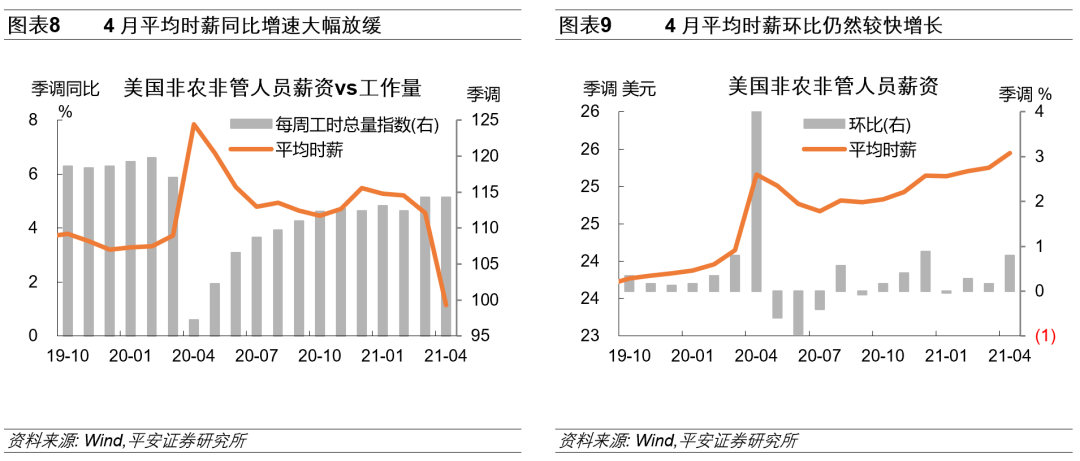

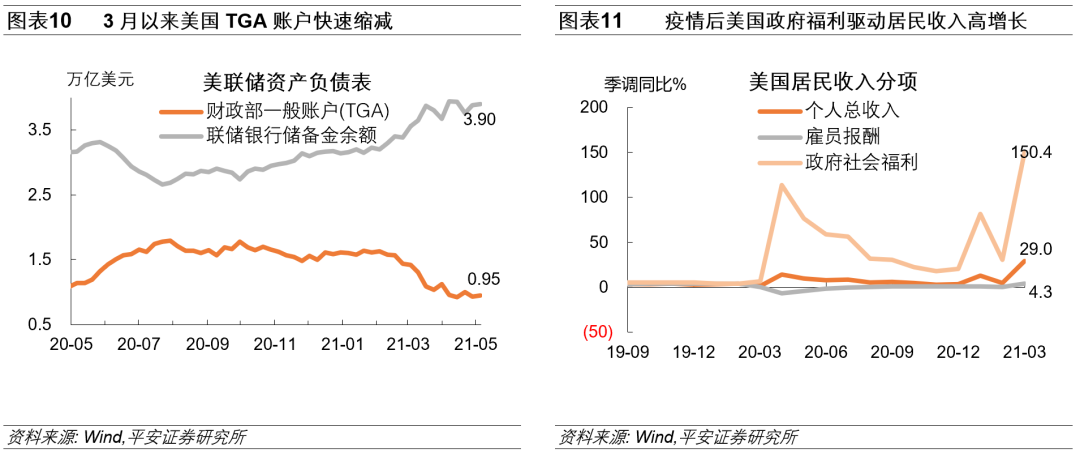

3、 4月平均时薪环比仍较快增长,财政刺激的“反作用”值得关注。4月非农非管理人员平均时薪同比增速大幅降落至1.15%,很大程度上源于基数效应,2020年4月非农非管理人员平均时薪由24.15美元升至25.16美元。如果看环比,4月平均时薪环比增长0.8%,为今年以来最高增幅。美国财政部3月以来支出加速,3月TGA(财政部一般账户)缩减约3000亿美元。而政府支出可能对就业市场产生“反作用”,2020年4月以来政府福利带动居民收入高增长,但与此同时就业意愿可能受到抑制,导致就业市场恢复偏慢,劳动参与率不足,继而企业不得不提高工资以弥补劳动力缺口。

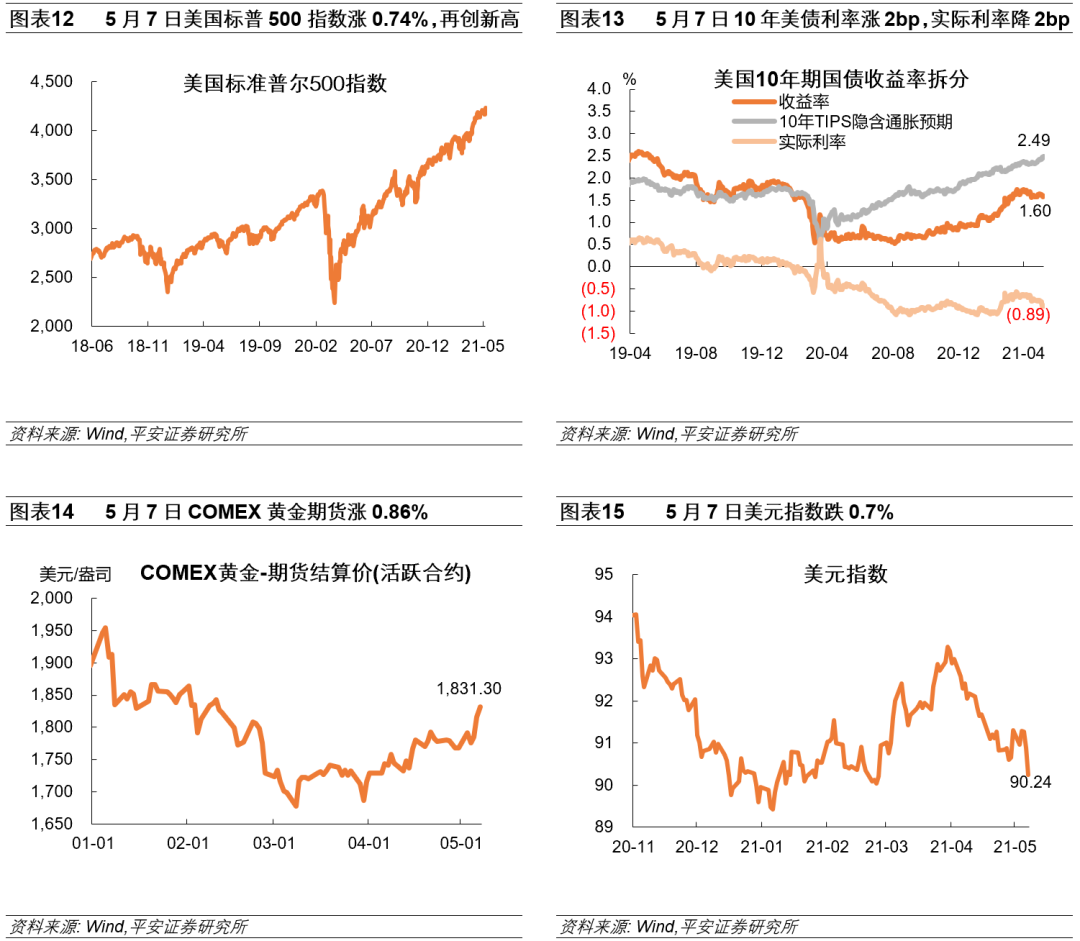

4、 4月非农数据疲弱,市场却反应积极。市场乐见就业数据疲弱,认为美联储短期更可能维持宽松,继而风险偏好边际升温,美元贬值预期以及通胀预期进一步走强。5月7日非农数据公布后,标普500指数再创新高;债市反应积极,10年美债收益率盘中跳水;黄金期货价格明显受到提振;美元指数跳水。

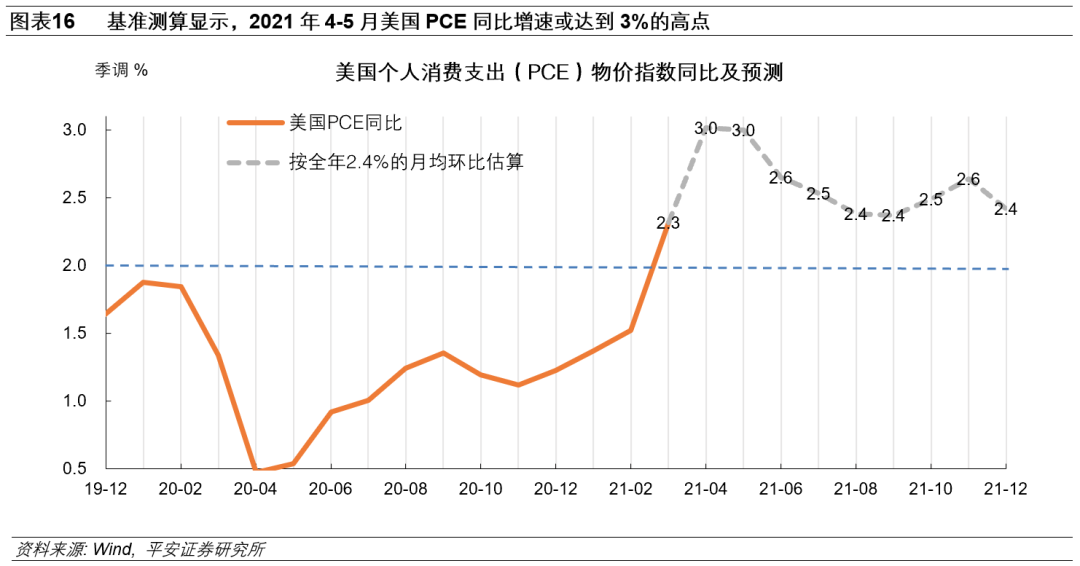

5、 警惕美国就业“非线性”复苏及相关风险,5-6月市场波动可能加剧。考虑到美国疫情改善与疫苗接种持续推进,4月就业数据弱于3月有些出乎意料,意味着美国就业市场的恢复很可能是“非线性”的。“非线性”复苏的风险主要有三方面:一是,市场习惯于线性外推思维,容易造成误判。市场认为就业数据疲弱,美联储收紧政策的概率就会下降,继而主动拥抱风险。一个可能的情形是,5月就业数据可能大幅高于预期,届时市场对于货币政策转向的紧张情绪或至高点、引发市场波动。二是,“扎堆复苏”可能更快推升通胀。等到美国“群体免疫”临近(我们预计在7月左右),就业可能“扎堆”复苏,继而生产、消费等经济活动可能快速反弹,通胀指标可能快速走高。三是,就业与通胀走势背离,将增加市场对于美联储政策判断的难度,继而容易引发市场波动。我们的基准测算显示,今年4-5月美国PCE同比增速或达到3%。但假如就业恢复仍然偏慢,美联储将陷入“慢就业”和“快通胀”的两难境地,至少美联储与市场沟通的难度将加大,美股及其他风险资产容易经历波动。

1 4月非农数据不及预期,哪些行业在拖后腿?

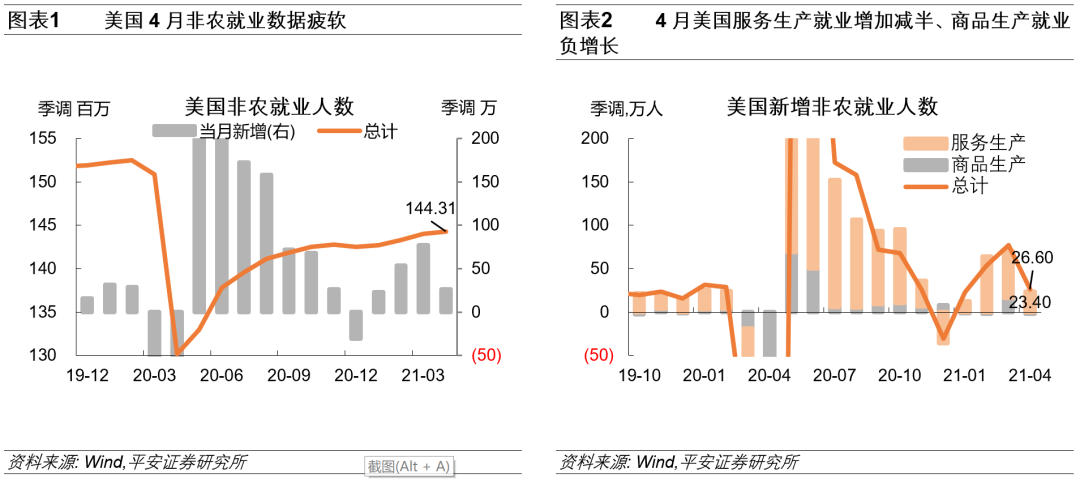

美国4月非农数据远低于前值和预期,目前就业缺口超820万人。美国4月新增非农就业26.6万人,此前市场预期接近100万人,3月初值为91.6万人、修正后为77万人。4月非农就业总人数为144.31万人,较前值144万人仅增加约3千人。目前,美国非农就业总人数比新冠疫情前(2020年2月)低821.5万人(图表1)。

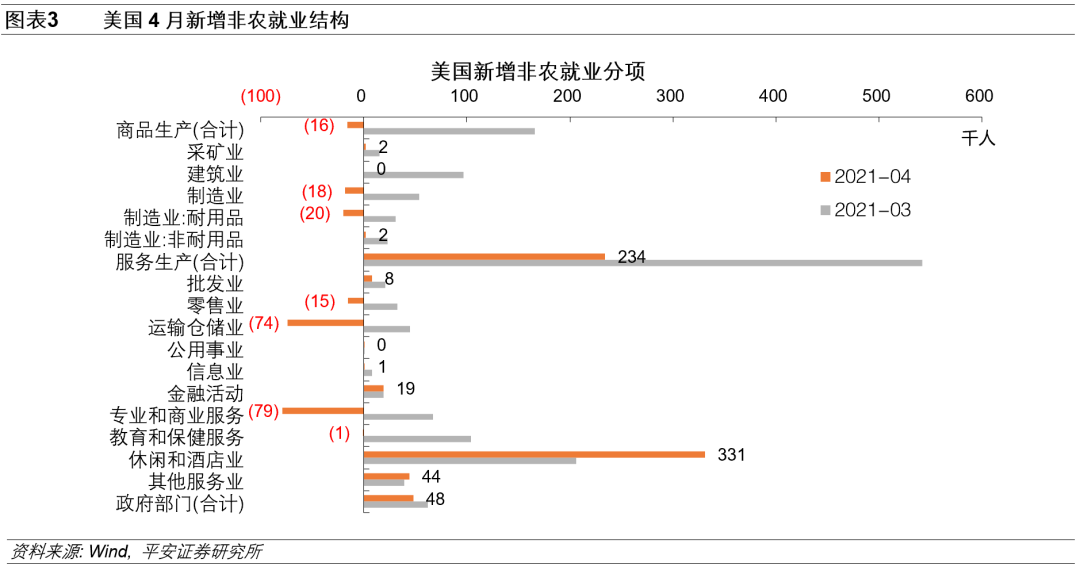

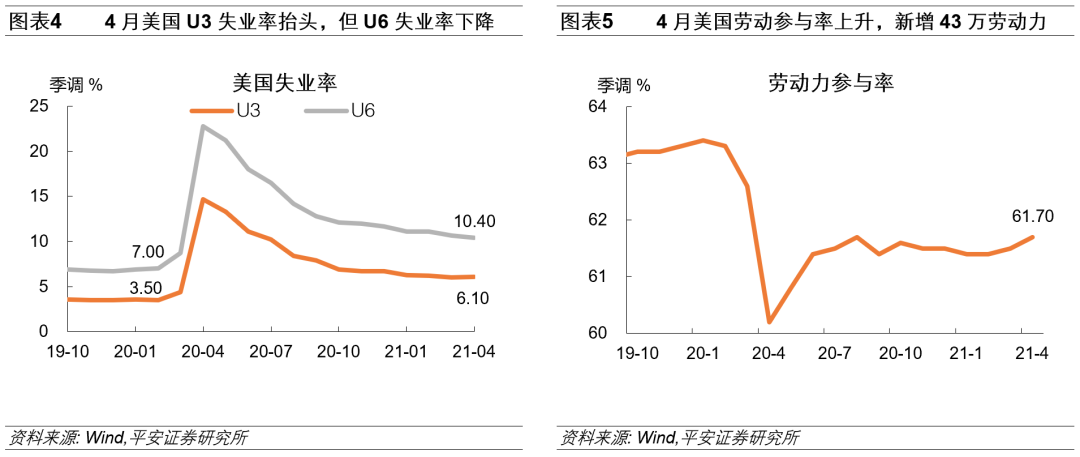

制造业、仓储运输业和“兼职”拖后腿,而休闲和酒店业表现亮眼。4月新增的26.6万人中,有23.4万人来自服务业、比3月减少一半以上,4.8万人来自政府部门、比3月减少约1/4,而商品生产部门减少1.6万人、3月为增加16.6万人。4月商品生产部门就业主要受制造业(尤其耐用品制造)拖累(图表2);运输仓储业就业减少7.4万人,可能与国际供应链阻断有关,此前美联储亦曾提及供应链“瓶颈”;专业和商业服务业锐减7.9万人,其中“临时支持服务”锐减11.14万人,但这可能是一个积极信号,表明“兼职”人员开始向“全职”转移。据美国劳工部(BLS)报告,“因经济原因从事非全日制工作”人数减少58万,原因是全职职位增加。而休闲和酒店业大幅增加33.1万人,前值20.6万人,体现美国各州开始放宽人员流动限制(图表3)。

2 4月非农初值可能并非美国就业形势的全貌

4月非农初值可能并非美国就业市场恢复节奏的全貌,仍有一系列信号指向美国就业市场正在边际改善。

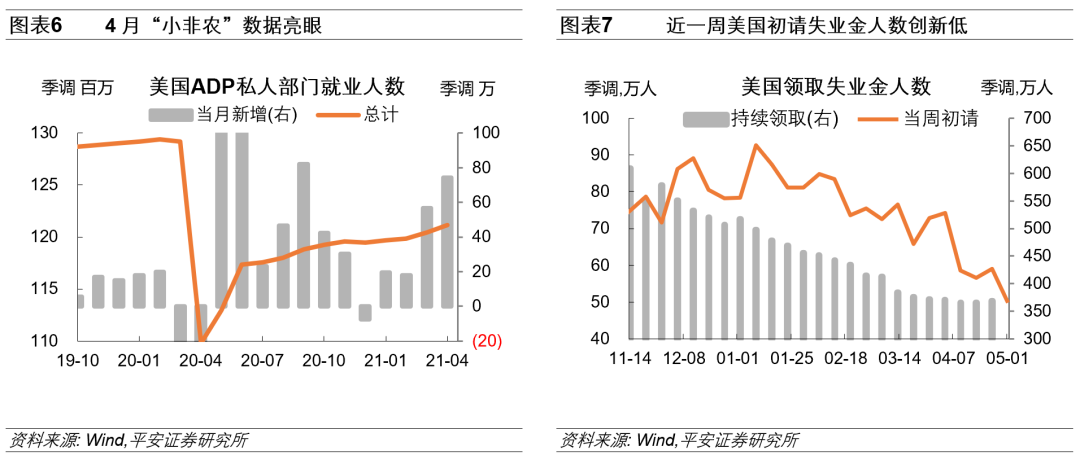

第一,4月美国劳动参与积极性边际改善,这也是失业率抬头的原因。4月美国失业率(U3)为6.1%,高于前值6.0%和市场预期的5.8%(图表4)。不过,4月美国劳动参与率升0.2个百分点至61.7%,对应新增劳动力人口43万人,虽然目前劳动力总人口仍比疫情前(2020年2月)低346万人(图表5)。部分新进入劳动力市场的人口可能暂未找到工作,继而使“分子分母”同时增加、失业率暂时抬头。此外,4月U6失业率(考虑更广义的失业人群)下降了0.3个百分点至10.4%。

第二,“小非农”和初请失业金人数较为乐观。在非农数据前一天公布的“小非农”(ADP私人部门就业)数据显示,4月美国新增就业74.2万人,高于前值的56.5万人(图表6)。截至5月1日的一周,美国初请失业金人数继续下降至49.8万人,为疫情以来最低,虽然该数字仍为疫情前水平的2.1倍。截至4月24日的一周,美国续请失业金人数为369万人,略高于前值的365万人,为疫情前水平的2.4倍(图表7)。

第三,需注意非农数据初值的准确性有限。5月7日美国财长耶伦讲话称,非农就业报告会按月被修正,不建议将某个月的数据视作潜在趋势。结合非农数据初值的结构性特点,我们认为,供应链阻断等扰动或属暂时,“兼职”人数减少和酒店旅游业就业增加亦是积极信号。4月美国实际就业形势或许没有那么悲观,不应将此作为趋势进行“线性外推”。

3 4月平均时薪环比仍较快增长,财政刺激的“反作用”值得关注

4月平均时薪同比增速大幅回落,主要是基数原因,实际薪资环比仍较快增长。疫情后劳动力市场供不应求,使美国非农员工平均时薪同比增速显著高于往年,3月非农非管理人员平均时薪同比增长4.55%。4月这一增速大幅降落至1.15%(图表8),但很大程度上源于基数效应,2020年4月非农非管理人员平均时薪由24.15美元升至25.16美元。如果看环比,4月平均时薪环比增长0.8%,为今年以来最高增幅(图表9)。4月每周工时与3月持平,但仍低于疫情前水平。

美国财政部3月以来支出加速,可能对就业市场产生“反作用”。注意到,2021年3月以来美国财政部开始执行TGA(财政部一般账户)缩减计划,仅3月就支出了约3000亿美元(图表10)。我们在之前报告《美国的“慢就业”与“快通胀”》中指出,美国就业市场恢复整体偏慢,与其他经济指标所显示的“快复苏”背离,这一定程度上与美国大力度的财政刺激有关。2020年4月以来,政府福利带动居民收入高增长,但与此同时就业意愿可能受到抑制,导致就业市场恢复偏慢、劳动参与率不足,继而企业不得不提高工资以弥补劳动力缺口(图表11)。

4 4月非农数据疲弱,市场却反应积极

市场显然乐见美国就业数据疲弱,认为美联储短期更可能维持宽松,继而风险偏好边际升温,美元贬值预期以及通胀预期进一步走强。5月7日非农数据公布后,三大股指齐涨,纳指、标普500和道指分别收涨0.88%、0.74%和0.66%(图表12);债市反应积极,10年美债收益率盘中跳水、之后回升,最终收涨2bp,其中10年TIPS利率降2bp(图表13);黄金期货价格明显受到提振(图表14);美元指数跳水、收于90.24,为2月25日以来新低(图表15)。

5 警惕美国就业的“非线性”复苏

我们认为,未来1-2个月(5-6月)应警惕美国就业的“非线性”复苏,及其可能带来的风险。

4月美国非农就业数据明显弱于3月,考虑到美国疫情改善与疫苗接种持续推进,这一现象似乎有些始料未及。我们观察外媒报道,美国居民对新冠疫情的担忧依然是阻碍就业恢复的重要原因。此外,美国就业市场可能受到突发事件扰动(今年2月受恶劣天气影响、4月受供应链受阻影响等)。这些均意味着,美国就业市场的恢复很可能是“非线性”的。

美国经济“非线性”复苏的风险主要有三方面:一是,市场习惯于“线性外推”思维,容易造成误判。例如,市场认为就业数据疲弱,美联储收紧政策的概率就会下降,继而主动拥抱风险。市场基于3月91.6万的非农就业数据,预测4月非农新增100万,就是一个例子。一个可能的情形是,市场对5月就业数据的预期降低,但实际数据可能大幅高于预期。届时,市场对于美联储货币政策转向的紧张情绪或至高点,导致资产抛售与市场震荡。

二是,“扎堆复苏”可能更快推升通胀。如果新冠疫情是阻碍美国就业恢复的主因,那么可以预计等到美国“群体免疫”临近(我们预计在7月左右,参考报告《美国离“群体免疫”还有多远?》),就业可能“扎堆”复苏,继而生产、消费等经济活动可能快速反弹,通胀指标可能快速走高。

三是,就业与通胀走势背离,将增加市场对于美联储政策判断的难度,继而容易引发市场波动。基于最新公布的3月PCE数据,以及美联储对于2021年PCE同比增速的预判(预测中值为2.4%),我们的基准测算显示,今年4-5月PCE同比增速或达到3%(图表16)。但假如就业恢复仍然偏慢,美联储将陷入“慢就业”和“快通胀”的两难境地,至少美联储与市场沟通的难度将加大,美股及其他风险资产容易经历波动,值得警惕。

扫码下载智通APP

扫码下载智通APP