中泰证券:药明生物(02269)多项收购落地,产能扩张提速,助推CDMO板块加速放量

本文来自“中泰证券”。

投资要点

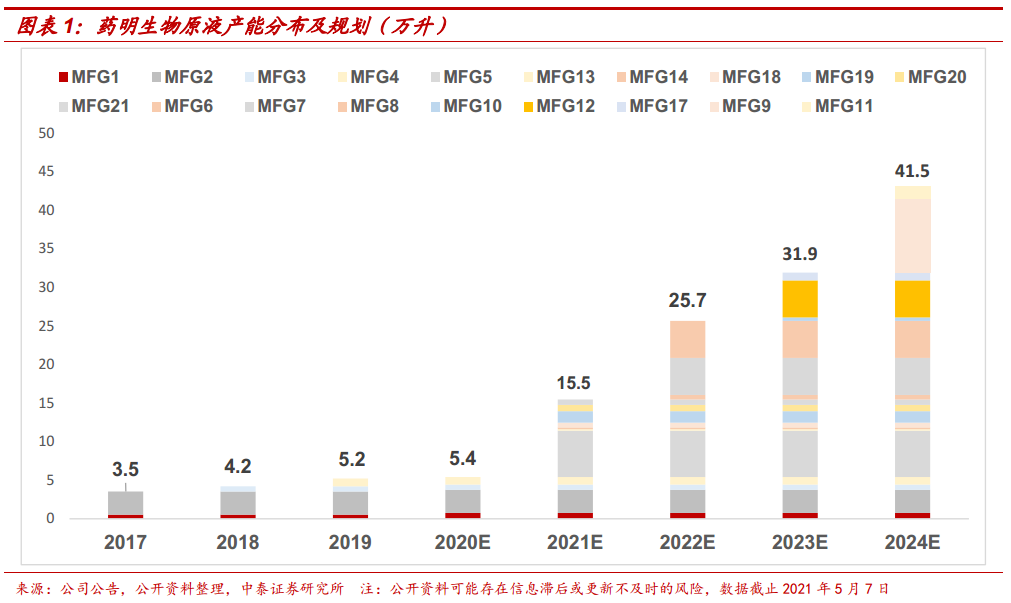

事件:2021年05月07日,药明生物(02269)官网宣布同时完成3笔收购,分别是2020年12月拟对德国拜耳伍珀塔尔原液生产基地的收购、2021年03月拟对辉瑞中国杭州原液和制剂生产基地的收购以及苏桥生物股权收购。收购完成后,公司新增3个原液车间及3个制剂车间。

2021年原液产能新增3.0万升,加速CDMO业务持续放量。本次收购的德国伍珀塔尔原液生产基地(原液十九厂,MFG19)拥有一条灌流生产线(3X1000L)与一条流加生产线(6X2000L),杭州生产基地拥有一条原液生产线(原液二十厂,MFG20,目前2X2000L,后续将扩大至4X2000L)和两条制剂生产线,可同时生产单抗与疫苗类产品。其中两条制剂生产线可分别生产西林瓶(制剂九厂,DP9)与预充针(制剂十厂,DP10)。另外,此次对苏桥生物的股权收购由之前拟定的90%提升至100%,收购完成后苏桥生物更名为苏州药明生物技术有限公司,成为药明生物全资子公司。目前苏州药明生物拥有四条独立的原液生产线(原液二十一厂,MFG21,总产能约7000L)与一条制剂生产线(液体和冻干,制剂十一厂,DP11)。3笔收购完成后,公司2021、2022、2023、2024年原液产能有望分别达到15.5、25.7、31.9、43.1万升。随着产能持续加速扩容,CDMO项目收益有望加速兑现。

先进技术赋能、“跟随分子”+“赢得分子”加快临床后期项目获取,2021年有望迎来6个商业化项目落地。公司秉承“跟随分子”策略,深耕CRO外包服务不断引流项目,持续为后端导流,享受项目增值带来的“滚雪球”式丰厚收益。2020年、2021Q1分别内部延伸了56个(7个III期、1个商业化)、5个(2个III期)项目。此外,凭借WuxiBody双抗平台、WuXia细胞系、WuXiUP连续流生产等多个先进研发生产平台,公司“赢得分子”进展顺利,2020年、2021Q1分别从外部引进11个(6个III期)与7个(3个III期)临床项目。我们按照项目进度与成功率推演未来十年公司管线分布,预计2021年将有6个商业化项目落地,有望推动CDMO业务新一轮放量,迎来高速成长期。

领先的ADC、双抗、疫苗平台带来增长新动能。1)ADC:公司ADC药物研发平台可稳定优化DAR4,显著提升药物治疗窗口,2020年平台项目管线达40个,同比增长42.9%,且一个处临床III期,商业化放量可期。2)双抗:WuxiBody是公司自主开发的双抗技术平台,相较传统技术路径稳定性强、灵活性高、研发周期更短,2020年已有1个项目成功获批临床,有望为CDMO板新的业绩增长点。3)疫苗:WuXi Vaccines在手订单已达32.6亿美元,爱尔兰基地建设已达85%,预计2022年正式投入运营,逐步贡献新增量。

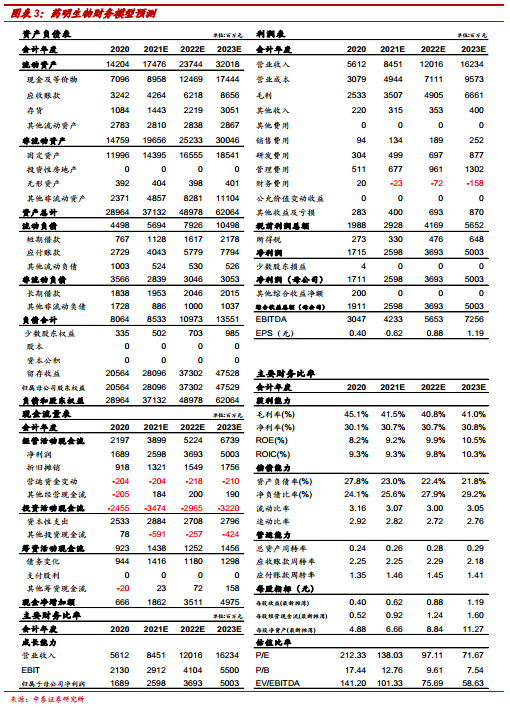

盈利预测与投资建议:我们预计2021-2023年公司收入84.5、120.2和162.3亿元,同比增长50.6%、42.2%、35.1%,归母净利润26.0、36.9和50.0亿元,同比增长53.8%、42.1%、35.5%,对应EPS为0.62、0.88、1.19元。公司是全球生物药外包服务行业稀缺标的,所处行业高景气、公司优势凸显,后续随着现有项目进入商业化,以及ADC、疫苗、双抗等平台加速兑现,长期空间广阔,未来可期,维持“买入”评级。

风险提示事件:研究报告使用的公开资料可能存在信息滞后或更新不及时的风险、生物药研发投入不及预期、核心技术人员流失的风险。

(智通财经编辑:吴晓文)

扫码下载智通APP

扫码下载智通APP