海通策略:QE缩减恐慌导致外资流出了吗?

本文转自微信公众号“股市荀策”。

核心结论:①4月恒生指数累计涨幅/最大涨幅为1.2%/3.6%,原材料业、医疗保健业领涨。②参考2013年,QE缩减恐慌引发外资流出,进而导致新兴市场下跌。当前美联储退出QE还为时尚早,外资依然保持对流入态势,全球视角下中国资产存在配置优势。③关注港股科技和消费主线机会、低估板块补涨机会,详见行业分析师推荐组合。

QE缩减恐慌导致外资流出了吗?

2013年美联储意外释放缩减QE的信号导致全球市场剧烈动荡,出现所谓的“缩减恐慌”(taper tantrum)。当前在疫苗加速推进和财政政策刺激下,美国经济持续复苏,劳动力市场改善,于是市场开始担忧美联储缩减QE。那么,美联储是否会如市场预期开始缩减QE?外资是否开始流出新兴市场?本文将就此话题进行分析。

1.港股策略:QE缩减恐慌导致外资流出了吗?

回顾:4月港股震荡上行。4月全球主要市场大部分指数都录得正收益,仅日本市场下跌。恒生指数在4月震荡上行,当月累计涨幅/最大涨幅为1.2%/3.6%。对比其他市场,沪深300指数4月累计涨幅/最大涨幅为1.5%/2.6%,创业板指为12.1%/12.7%,纳斯达克指数为5.4%/7.3%,标普500为5.2%/6.2%,日经225为-1.3%/3.5%,英国富时100为3.8%/4.9%,德国DAX为0.8%/3.3%。从市场走势看,4月恒生指数缓慢上行,4月29日达到当月最高点29303点,4月30日有所回调,月末收报28725点。从行业表现来看,4月港股大部分行业均上涨,仅有地产建筑业(-0.9%)、能源业(-0.2%)下跌,原材料业(11.5%)、医疗保健业(11.1%)4月涨幅较大。4月南下资金流入规模为432.8亿港元,截至4月底南下资金有史以来累计净流入额达21465.5亿港元。2021年4月当月南下资金在港股成交额中占比为11.0%,低于3月当月的14.3%。

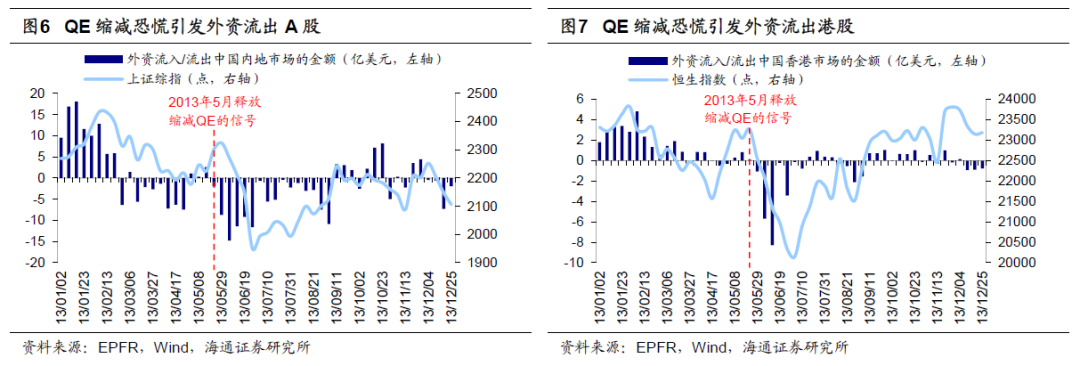

参考2013年,QE缩减恐慌引发外资流出,进而导致新兴市场下跌。2012年9月美联储宣布实施第三轮量化宽松政策(QE3),每月购买400亿美元的抵押贷款支持证券(MBS),并于12月将购买规模扩大至850亿美元。但是,2013年5月22日时任美联储主席伯南克在国会作证词时表示,如果美国经济持续改善,美联储将考虑在接下来的几次会议上缩减资产购买计划规模。美联储意外释放缩减QE的信号引发全球金融市场对于流动性收紧的预期,进而导致全球市场剧烈动荡,出现所谓的“缩减恐慌”(taper tantrum)。但是,美股市场受此影响并不大,短暂调整后继续创新高。而新兴市场遭受重创,国际资本大规模撤离导致股市大幅下挫,2013/5/22之后(下同)外资连续5周流出新兴市场,累计流出212.6亿美元,MSCI新兴市场指数自2013/5/22阶段性高点(下同)最大回撤为-15.3%,此后震荡反弹,全年收跌-2.6%。A股方面,外资连续15周流出A股,累计流出95.1亿美元,上证综指最大回撤为-15.3%,此后有所反弹但依旧弱势,全年收跌-6.8%;但2013年A股的结构性机会在创业板,创业板全年逆势上涨82.7%,主要是因为创业板基本面更强,2013年创业板归母净利润同比增速达20.7%,高于上证综指的15.5%。港股方面,外资连续7周流出港股,累计流出19.6亿美元,恒生指数最大回撤为-14.8%,此后转为小幅流入,恒生指数明显反弹,全年收涨2.9%。

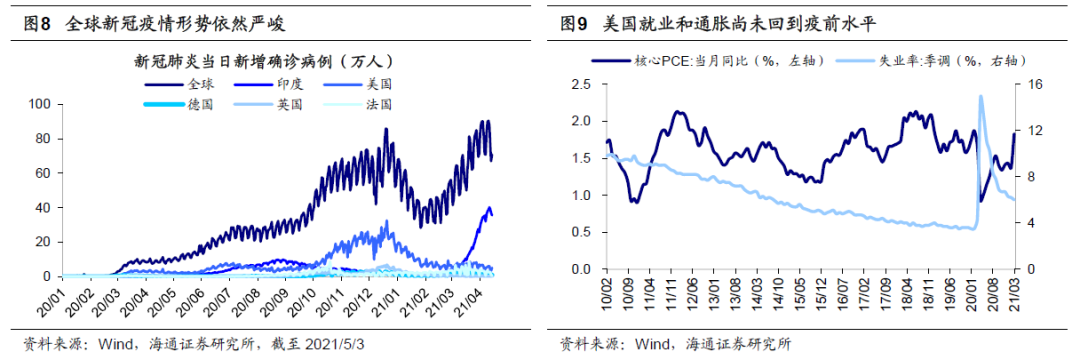

当前美联储缩减QE还为时尚早。在疫苗加速推进和财政政策刺激下,美国经济持续复苏,劳动力市场改善,叠加美债收益率快速上行,市场开始担忧美联储缩减QE。但是,近期全球新冠疫情反复,2021/5/3全球当日新增确诊病例数达到70.9万人,尤其是印度因为防控力度不足导致形势再度恶化,2021/5/3印度当日新增确诊病例数达到35.6万人。而美国国内的通胀和就业水平也尚未回到疫前水平,2021年3月美国核心PCE当月同比为1.83%,依然低于2020年2月的1.87%,2021年3月美国失业率为6.0%,依然高于2020年2月的3.5%,因此美联储短期内尚不具备缩减QE的条件。同时,在以“平均通胀目标制”为核心的货币政策框架下,美联储对通胀的容忍度也有所提高,更加重视就业水平。2021年4月FOMC议息会议纪要显示美联储将保持目前的购债速度不变(每月800亿美元国债+400亿美元MBS),直到在实现最大就业和价格稳定目标方面取得实质性进展。2021/5/4美国财长耶伦在讲话中提到为了保证经济不会过热,利率可能不得不一定程度上升。此消息引发美股盘中大跌,但是随后跌幅收窄。盘后耶伦澄清自己并非在预测或是建议美联储加息,并强调对美联储决策独立性的支持。

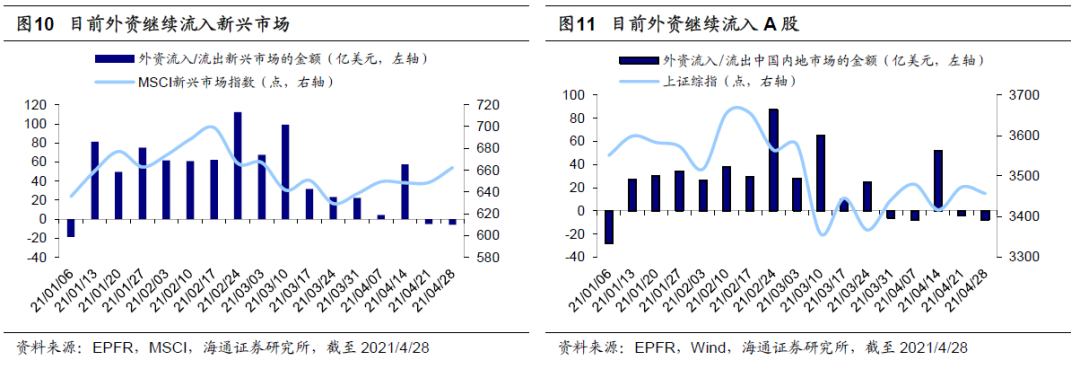

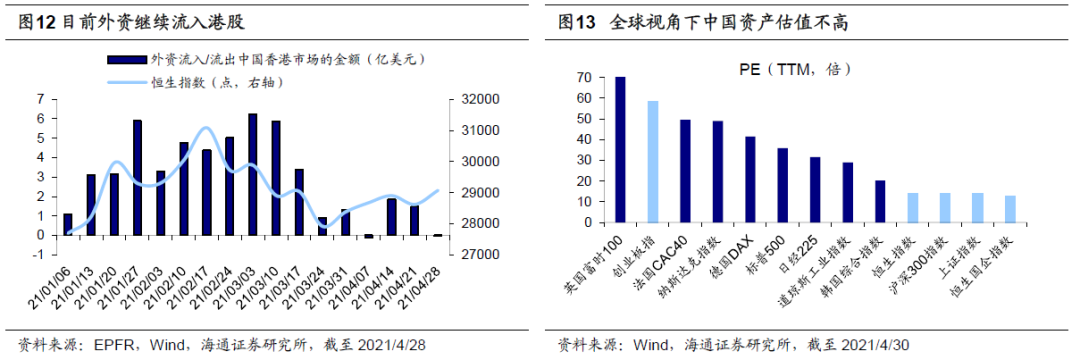

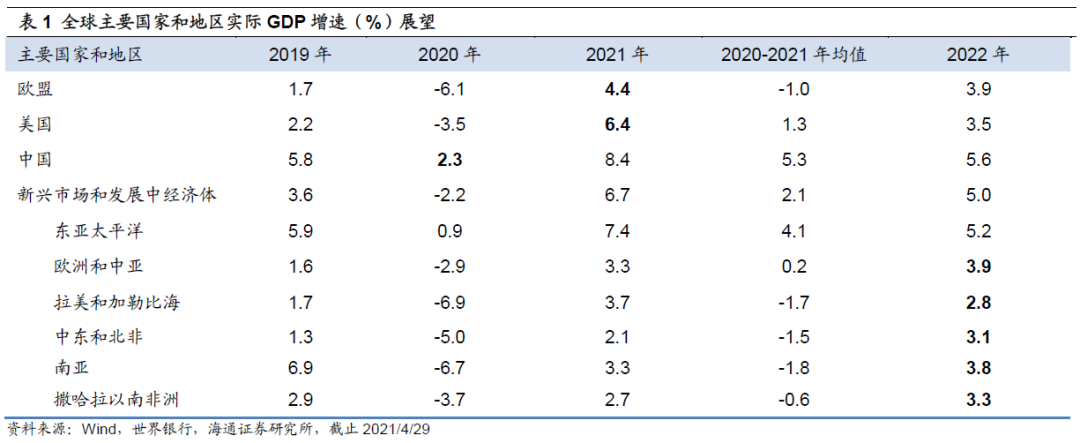

外资继续流入具备优势的中国资产。尽管市场存在缩减QE的预期,但是外资并没有如同2013年一样撤离新兴市场。相反,今年2月以来A股和港股大幅调整,而外资却依然保持净流入的态势。根据EPFR对全球基金资金流的统计,今年年初以来(截至2021/4/28)外资合计流入新兴市场781.1亿美元,其中超过一半的资金流入A股市场(397.7亿美元);同时,外资流入港股市场51.5亿美元。另外,港交所统计口径下,今年年初以来(截至2021/4/30)北向资金合计流入A股1525.0亿人民币。外资主要流向中国资产的原因在于中国疫情防控最好、经济恢复更快,根据世界银行预测,2021年新兴市场经济体实际GDP增速为6.7%,主要是因为中国经济增速较快(8.4%),其他新兴市场国家经济复苏进展较慢。另一方面,对比海外主要市场,中国资产估值不高,截至2021/4/30沪深300 PE(TTM)为14.0倍,上证综指为13.9倍,恒生指数为14.0倍,恒生国企指数为12.8倍,均低于其他主要指数;而中国资产盈利持续向好,截至2021/4/30,A股公司均披露了20年年报,港股2000家公司披露了20年年报,占比78%。现有财报数据显示全部A股20年归母净利润同比增速为2.3%,业绩增速较三季度由负转正;港股为-4.8%,降幅收窄。综上,全球视角下,中国资产更具配置价值。

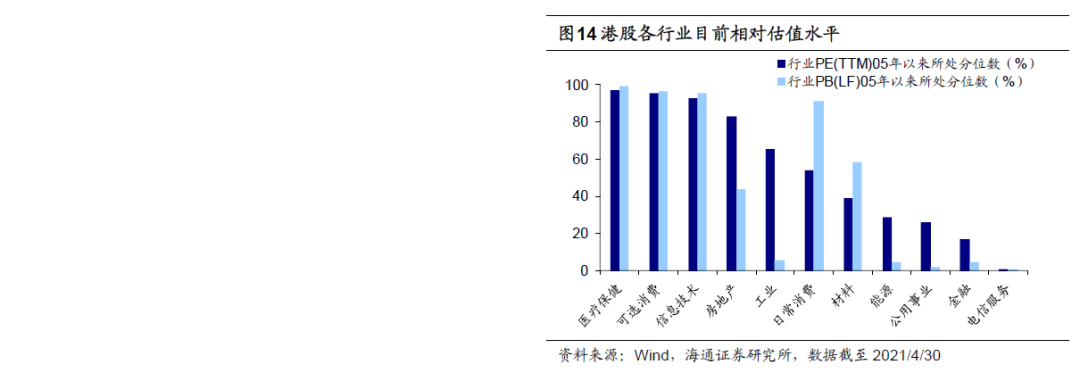

关注科技消费主线机会、低估板块补涨机会。4月份港股震荡上行,目前港股PE(TTM,下同)处于历史中高位但PB(LF,下同)处于历史中低位,相对美股和A股的估值依然较低。截至4月30日港股恒生指数PE为14.0倍、PB为1.3倍,处于2005年以来自下而上73.6%、36.5%分位,而美股标普500PE为35.9倍、PB为4.4倍,处于2005年以来自下而上97.6%、99.6%分位,A股沪深300PE为14.0倍、PB为1.6倍,处于2005年以来自下而上53.8%、40.2%分位。目前AH溢价指数为135.61点,处于2005年以来自下而上的83.7%分位。从投资主线看,我们仍然认为可以关注两类机会:一是关注科技和消费主线。中长期看我国经济正处于转型升级中,科技+消费是转型方向,因此科技和消费的基本面更强,而港股拥有互联网、消费服务等稀缺资产,对内资具有一定的吸引力。二是低估行业轮涨机会。在AH同步上市的公司中,港股金融、地产、周期等价值板块相对A股存在较大的折价,这些低估值板块可能受益于全球经济复苏,AH价差有望收敛。

2.重点关注个股

2.1 JS环球生活(01691)Sharkninja带动利润高增长,新品类、新市场、供应链协同提升长期盈利能力

SharkNinja分部收入和毛利率大幅提升带动公司利润增长超7倍。公司2020年实现收入41.96亿美元,同比增长39%,毛利率41.5%,同比提升4.1pct,归母净利3.44亿美元,同比增长718%。其中九阳和SharkNinja分部分别实现收入14.63和27.33亿美元,同比增长57%和13%,毛利率为32.6%和46.3%,分别提升-0.7pct和6pct。

全品类增长+疫情催生居家需求+拓展新市场,促进SharkNinja高增长。受益于 SharkNinja于2019年下半年及2020年的产品发布所打造的优势,加热类厨电如Foodi系列、破壁机及食品加工机以及Shark无绳吸尘器、有绳吸尘器以及扫地机器人等品类增长显著;加上COVID-19疫情催生宅经济导致需求上涨;同时,欧洲市场受英国强劲销售带动,SharkNinja也在2020年成功扩展至德国和法国市场,并以轻量级无绳吸尘器为中心扩大产品组合,推动日本业务增长;三大因素促进SharkNinja收入大幅增长57%,贡献集团收入的65%,其中Shark和Ninja收入分别增长49%和75%,北美和欧洲市场收入分别增长52%和104%。未来,公司将继续通过国际扩张和产品创新,实现可持续的长期增长并巩固公司作为全球领先小家电企业的市场地位。

最大化协同效应,提升长期盈利能力。2020年,受益于供应链协同效应等原因,SharkNinja毛利率大幅提升6pct。未来公司将继续在成本侧及销售侧实现SharkNinja及九阳分部的协同效应,从而提升公司长期盈利能力。成本侧方面,供应链与工程团队紧密合作确定两个分部均有使用的普通材料及配件,以通过合并采购量实现较低的成本;两个分部共用终端供应商,以增加两个分部可用的供应商总数,助力打造更具竞争力的供应商格局。销售侧方面,公司继续在中国扩大Shark品牌的产品组合。

盈利预测与投资建议。我们预计,公司2021-2023年归母净利分别为29.49,37.59,45.86亿元,分别同比增长31.23%,27.48%,21.98%,EPS分别为0.85,1.08,1.31元/股,考虑到1.公司为全球创新型小家电龙头,其产品、品牌、营销和渠道的核心竞争力显著;2.公司在产品研发和供应链协同方面发展空间大;结合小家电同业公司估值,我们给予公司2021年35-40倍PE,对应合理价值区间29.75-34.00元/股,按照1港元=0.85人民币,对应合理价值区间35.00-40.00港元/股,维持“优于大市”评级。

风险提示。公司欧洲渠道拓展及供应链协同进展低于预期等。

(JS环球生活,01691,周旭辉,S0850518090001,曾知,S0850514050001,李姝醒,S0850519040001)

2.2 颐海国际(01579)疫情拖累关联方,制度优化和供应链贡献长期增长潜力

2020年实现收入和归母净利53.6和8.85亿元,同比增长25.2%和23.2%。2020年,公司三大业务火锅调味料、中式复合调味料、方便速食分别实现收入31.9、5.3和15.4亿元,分别同比增长13.3%、34.3%和54.2%,三大业务毛利率分别为43.1%,46.1%和30.6%,分别同比增长3.4pct、-0.8pct、-2.1pct。公司实现毛利20.9亿元,毛利率39%,受益于第三方销售收入占比提升,毛利率同比提升0.7pct,归母净利8.85亿元,同比增长23.2%。

疫情影响关联方销售,第三方渠道持续下沉。2020年,公司关联方和第三方分别实现收入14.24和36.20亿元,同比分别下降14.4%和增长57.1%。2020年受新冠疫情影响,公司关联方海底捞集团的所有餐厅经营受限,对关联方收入产生负面影响;第三方经销商方面,公司持续对经销网络的下沉和售点的加密,提升服务质量赢得经销商满意度等方式,受益于新冠疫情催生了“宅经济”的火爆,公司经销商销售取得较快增长。未来公司将继续通过内生增长和外延发展的方式积极优化并下沉销售渠道、加强终端销售能力、开拓全新渠道模式,以持续提升市场占有率和行业地位。

制度优化和产品创新贡献长期增长潜力。2020年下半年,公司设立“区域长”制度,进一步重组了销售及产品研发团队,把公司业务条线最重要的产品营销划分为超过30个小区域团队,区域长负责带领团队全面从供应补充、新品研发、产品营销等方向挖掘业务潜力。我们认为,区域长制度的设立,结合“产品项目制”,有助于激励产品人研发更多符合市场需求的产品,贡献公司长期增长潜力。截至2020年底,公司新增了15款中式复合调味料,23款火锅调味料,13款方便速食,4款休闲食品。

供应链效率提升有望降低成本提升毛利率。在供应链方面,公司将持续增设多个国内外工厂,补充全球产品供应;将持续在精益生产和设备研发上进行投入,提升生产线自动化程度,提升效率,优化供应端成本。另外,公司计划在中国成立多个产业中心,并引进配套产业入驻自有工厂周边,缩短供应链长度,形成产业集群,优化整合采购资源,降低运输和物流成本,提升供应链效率,降低产品成本。

盈利预测。我们预计公司2021-2023年归母净利分别为12.76、17.73、22.97亿元,分别同比增长44.18%、38.92%、29.56%,EPS分别为1.22、1.69、2.19元,考虑到1)公司处于复合调味料这一高速增长的行业;2)公司背靠海底捞品牌优势明显,“区域长”和“产品项目制”制度优势显著;3)公司2021-2024年产能扩张较快,助力业绩高速增长;因此我们给予公司2021年55-60倍PE,对应合理价值区间67.1-73.2元/股,按照1港元=0.84元人民币,对应合理价值区间79.88-87.14港元/股,维持“优于大市”评级。

风险提示。公司产能扩张速度不及预期,因宏观经济环境恶化导致对中高端调味料需求下降等。

(颐海国际,01579,周旭辉,S0850518090001,曾知,S0850514050001,李姝醒,S0850519040001)

2.3 保利物业(06049)利润规模稳定增长,非居业态加速拓展

收入规模保持较快增长,增值服务与非居业态收入占比上升。2020年公司总收入为80.37亿元,同比增长34.7%。其中,物业管理服务收入49.48亿元,同比增长28.7%,占总收入61.6%;非业主增值服务收入13.41亿元,同比增长38.5%,占总收入16.7%;社区增值服务收入17.48亿元,同比增长51.5%,占总收入21.7%,较2019年增加2.3个百分点。物业管理服务中,来自非住宅物业项目的收入为人民币14.99亿元,较2019同期增加53%,占物业管理服务收入的30.3%,较2019年增加4.8个百分点。

利润规模稳定增长,物业管理毛利率保持稳定。2020年公司归母净利润6.74亿元,较2019年同期增长约37.3%,每股基本盈利约为1.22元,董事会建议派息每股0.43元(含税),派息率35.3%。2020年公司毛利为14.99亿元,较2019年同期增长约23.8%,毛利率为18.7%。分项业务毛利率来看,2020年物业管理服务的毛利率为14.2%,保持平稳;非业主增值服务的毛利率为20.1%,同比下降0.2个百分点;社区增值服务的毛利率为30.3%,同比下降10.4个百分点,主要是由于受上半年疫情影响,部分入户式增值服务、社区媒体、社区空间等业务开展受限,以及美居、社区零售等处于成长期的业务高速增长,收入占比提升。

内生+外延双驱动,实现高质量规模扩张。2020年公司在管面积为3.8亿平,合同面积5.67亿平。其中,来自母公司的项目在管面积1.5亿平,同比增长18%,占总在管面积的40.1%;合约面积为2.4亿平,占总合约面积的42.3%;来自母公司的物业管理收入达36.4亿元,占物管总收入的73.6%。来自独立第三方的项目在管面积为2.3亿平,同比增长44%,占总在管面积的59.9%;合同面积3.3亿平,占总合同面积的57.7%;来自第三方的物管收入为13亿元,同比提升8.3个百分点至26.4%。

投资建议:“优于大市”。我们预测公司2021年EPS为1.58元每股,给予公司2021年35-40倍PE估值,对应合理市值区间为347-397亿港元,对应合理价值区间为每股62.74-71.70港元,给予公司“优于大市”评级。(1港币等于0.88元人民币)

风险提示。外拓项目面临竞争加剧、收购成本提升的风险。

(保利物业,06049,涂力磊,S0850510120001,杨凡,S0850518070003)

风险提示:海外疫情扩散及中国香港疫情恶化导致股市波动风险;全球经济复苏进程不及预期;中美经贸关系进一步恶化。

(智通财经编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP