浙商证券:纺织服装行业Q1业绩惊喜不断,继续坚定看好国货崛起主线

本文来自公众号“纺服新消费马莉团队”,作者浙商证券马莉、林骥川、詹陆雨

投资要点

国货崛起,21Q1多个品牌展现超预期增长

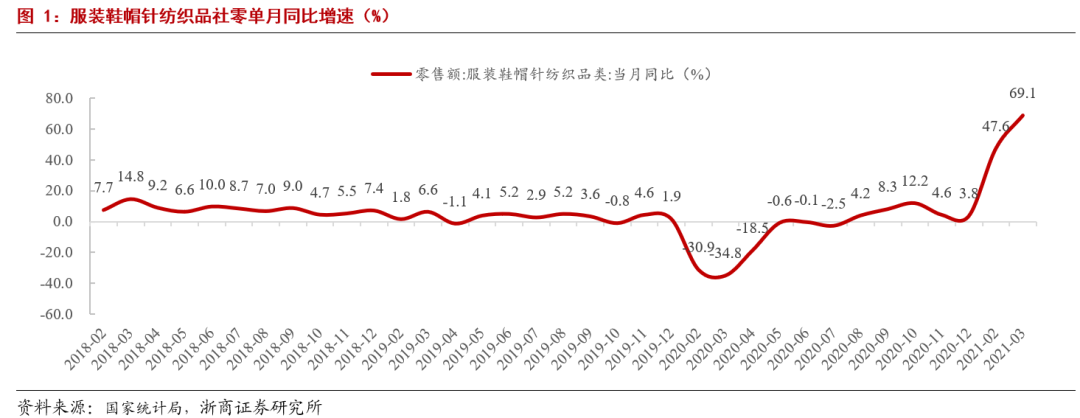

2020年全年来看,我国服装鞋帽针纺织品社零消费下滑6.6%,2021Q1疫情虽在部分地区略有反复,但从纺服消费势头来看已较疫情前实现有效增长,21Q1纺服社零同比20年增长54.2%,考虑20Q1相对19年纺服社零下滑32.2%,概算21Q1相对19Q1增长4.5%(不考虑社零统计口径变化)。

3月H&M事件的推动下国货品牌迎来东风,多个细分市场龙头在21Q1展现出超预期亮丽增长,典型如安踏体育(02020)(21Q1安踏/FILA流水相对19Q1增长低双位数/65%-70%)、李宁(02331)(21Q1大货流水相对19Q1增长50%-60%中段)、波司登(03998)(年报业绩快报利润增长40%)、太平鸟(603877)(连续5个季度高增长,21Q1较19年收入增长61%),特步国际(01368)(21Q1流水相对19Q1中双位数增长)分别凭借多品牌运营能力/强产品力叠加运营提效/品牌升级及产品年轻化/组织架构及激励调整激发体系活力/细分领域产品突围展示亮眼增长。

除上述标的外,比音勒芬(002832)、地素时尚(603587)、罗莱生活(002293)、富安娜(002327)、水星家纺(603365)同样在Q1展现出相对19年同期的显著增长(21Q1收入相对19Q1增速分别达到13%/13%/15%/20%/19%),同时估值具备吸引力;此外,森马服饰(002563)及海澜之家(600398)等传统龙头21Q1积极向疫情前收入利润水准靠拢中,预计21年全年展现逐季稳健复苏态势。

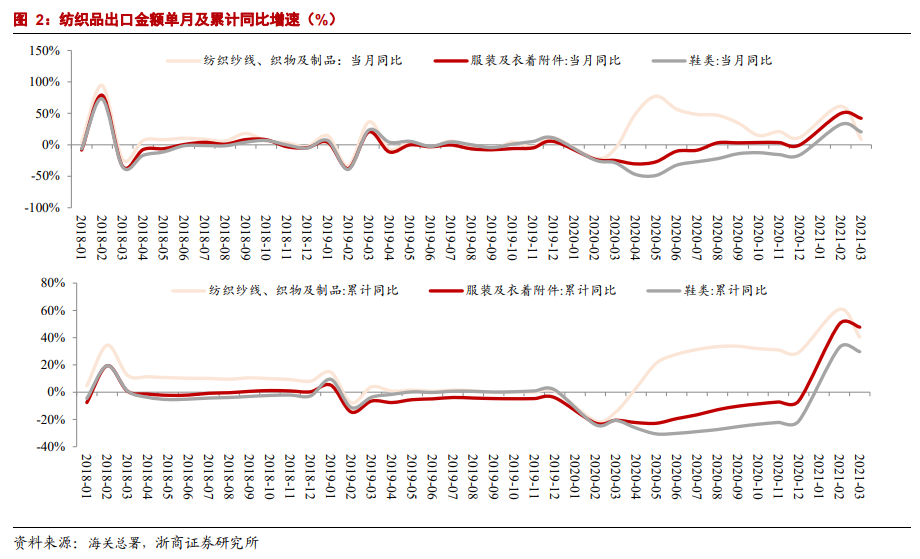

制造业龙头疫情下展现韧性,21年国内及东南亚积极扩产

作为全球疫情控制最强力有效的国家,我国2020年4月开始制造业产能已经得到有效恢复, 21Q1纺织纱线、成衣、鞋靴出口金额分别同比20年增长40%/48%/30%,相对19年增长大约为19%/17%/3%。在此背景下,申洲国际、华利集团作为全球针织服饰/运动鞋领域稀缺的优质龙头供应链业绩展现高度稳定性,其中华利受益Nike、Decker’s等优质客户订单增长迅猛,未来3-5年量价齐升态势有望得到保持。除运动鞋服供应链外,天虹纺织(纱线业务受益棉价上行业绩弹性显著、下游垂直一体化业务放量)、健盛集团(越南袜业产能21年将扩建至2亿双,无缝贵州及越南产能释放)在21年的产能增长及业绩释放也值得期待。

投资主线:

一、品牌服装方面继续看好国货龙头发展潜力,重点推荐关注:

1)运动服饰赛道上安踏体育(21年PE41X)和李宁(21年PE 54X)两大龙头已经具备了与海外品牌抗衡的实力,坚定看好两家公司发展前景,同时特步国际(21年PE 21X)在大众跑鞋细分领域的产品竞争力同样值得关注;

2)大众服饰方面,看好品牌力不断提升的波司登(22财年PE 14X)、产品力红利不断释放的太平鸟(21年PE25X)、以及龙头森马服饰(21年PE 20X)和海澜之家(21年PE 10X);

3)中高端中,比音勒芬(21年PE19X)、地素时尚(21年PE 13X)有望延续此前的稳健增长;

4)家纺和日用品领域,我们认为罗莱生活(21年PE18X)、富安娜(21年PE 12X)、水星家纺(21年PE

12X)等龙头电商发力同时21年开启线下扩张巩固渠道优势,同样有望受益。

二、纺织制造方面继续推荐拥有跨区域产能布局细分领域全球制造龙头,继续推荐客户结构优异、研发及生产效率突出的申洲国际(02313)(21年PE

33X)及华利集团(300979)(21年PE 47X),并建议关注受益棉价弹性同时积极开展垂直一体化业务的天虹纺织(02678)(21年PE 5X)、扩产规划清晰的健盛集团(603558)(21年PE

12X)、主业逐步修复同时尝试用工业互联网提升效率的纺纱龙头华孚时尚(002042)(21年PE 19X)。

风险提示:(1)终端消费需求波动;(2)多品牌运营不及预期

报告正文

2021Q1纺服社零消费数据较19Q1增4.5%,后疫情时代+H&M事件后本土品牌服装龙头表现亮丽。2020年全年来看,我国服装鞋帽针纺织品社零消费下滑6.6%,2021Q1疫情虽在部分地区略有反复,但从纺服消费势头来看已较疫情前实现有效增长,21Q1纺服社零同比20年增长54.2%,考虑20Q1相对19年纺服社零下滑32.2%,概算21Q1相对19Q1增长4.5%(不考虑社零统计口径变化),尤其3月H&M事件的推动下国货品牌迎来东风,多个细分市场龙头在21Q1展现出超预期亮丽增长。

1. 国货闪耀市场,多个品牌服饰龙头21Q1展现超预期增长表现

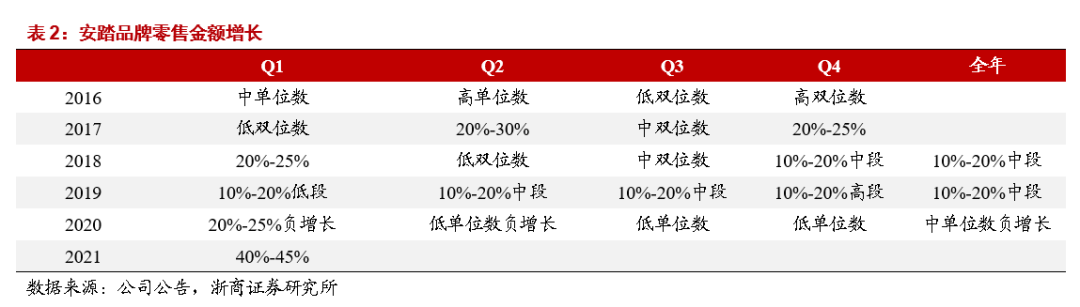

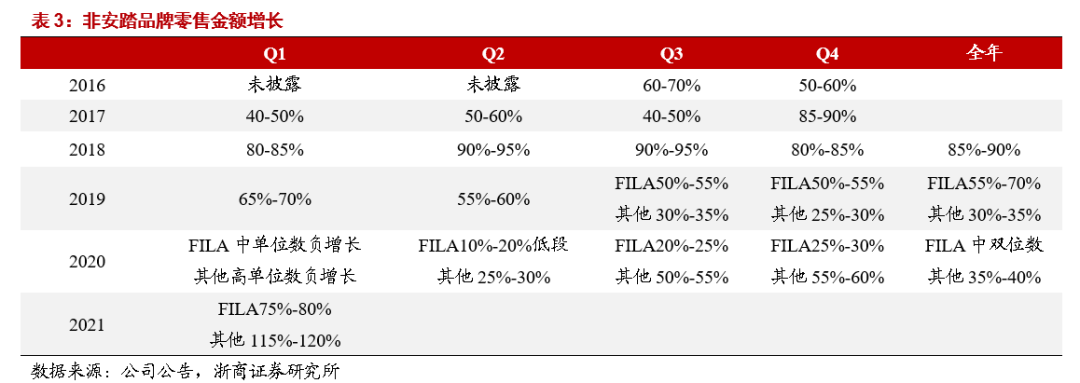

安踏体育:本土第一大运动龙头多品牌运营实力大放异彩。在安踏体育2020年报中,FILA品牌收入174.5亿,占收入49.1%,营业利润疫情下仍保持25.7%高位,收入和利润贡献都占据集团半壁江山;DESCENTE运营仅4年,2020年疫情下品牌收入逆势增长60%+同时营业利润率提升到20%以上,店效及盈利能力已经接近FILA,体现出多品牌运营能力的有效复制。

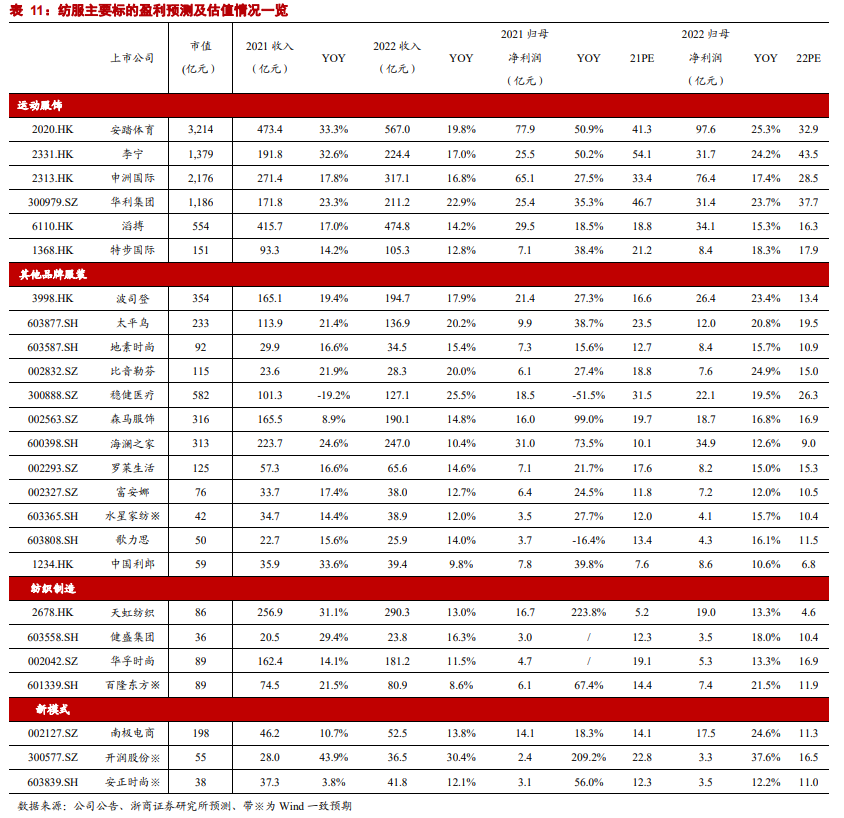

21Q1来看:1)安踏品牌流水相对20Q1增长40%-45%,相比19Q1安踏品牌流水也有低双位数增长,2)FILA品牌流水相比20Q1增长75%-80%,和19Q1相比亦有65%-70%高增,库存和折扣也回到疫情前水准,展现高质量增长;3)其他品牌流水相对20Q1增长115%-120%,其中DESCENTE 21Q1同比增长150%,KOLON 21Q1流水同比增速则超过75%,全线品牌较19Q1实现显著增长。我们持续看好公司的品牌运营实力,亦期待完善的多品牌矩阵对公司长期业务增长带来的支撑,预计2021/22/23年公司归母净利同比增长51%/25%/21%至78/98/118亿元,对应PE 41/33/27X。

李宁:产品力突出的国潮先锋,21Q1流水再超预期。在李宁的2020年报中,疫情下收入保持4%增长同时净利率进一步提升到11.75%(+2.6pp),展现突出产品力带来的销售韧性及内部零售管理、供应链提效带来的持续盈利能力提升。

在此基础上,公司21Q1流水相较20Q1同比增长80-90%高段,相较于19Q1流水增长50%~60%中段,其中线下平台增长40~50%低段,线下直营增长20%~30%高段、线下加盟增长40%~50%中段;线上部分增长120%。

公司Q1流水在新疆棉事件以及肖战代言的催化下,相较1~3月中旬时线下35~39%增长,线上70%增长的数据再次大幅提升。预计2021/22/23年归母净利润25.5/31.7/38.5亿元,同比增长50%/24%/22%,对应 PE54/44/37X,公司目前品牌力和运营效率改善带来的成长逻辑在未来几年仍旧非常清晰。

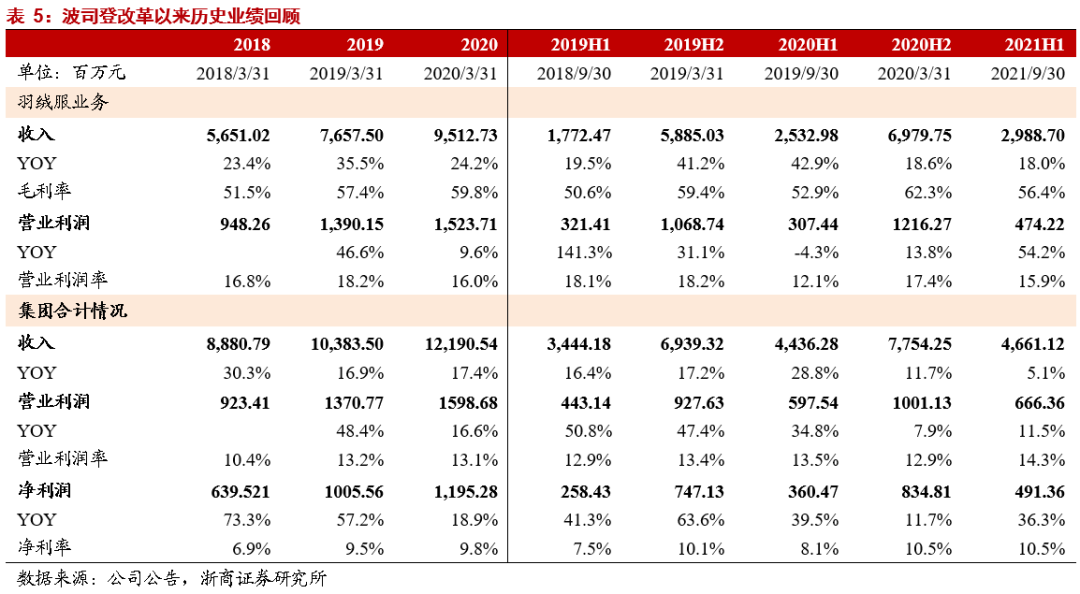

波司登:21财年羽绒服收入预计超越Moncler重回全球第一。波司登2018年启动聚焦主品牌策略,从品牌形象、产品设计、大秀及KOL营销、渠道升级等多个方面完成年轻化时尚化转型,18、19财年表现亮丽,20财年虽短暂受到疫情影响,但21财年淡季库存去化超预期、冬季零售表现强势,预计波司登集团羽绒服业务收入在FY21增长将在25%以上(此前公告截止20.4.1~20.12.31波司登主品牌零售额增长25%,其他品牌增长40%),收入有望超过120亿人民币,按照目前的欧元对人民币汇率计算(7.7:1),在FY21财年(截止21/3/31)结束后,波司登集团的羽绒服业务收入将再次超过Moncler,重回行业世界第一,22财年也有望重新启动新一轮产品升级及品牌推广动作,我们预计公司FY21/22/23净利润16.8/21.4/26.4亿,增速为40%/27%/23%,对应估值21/17/13X。

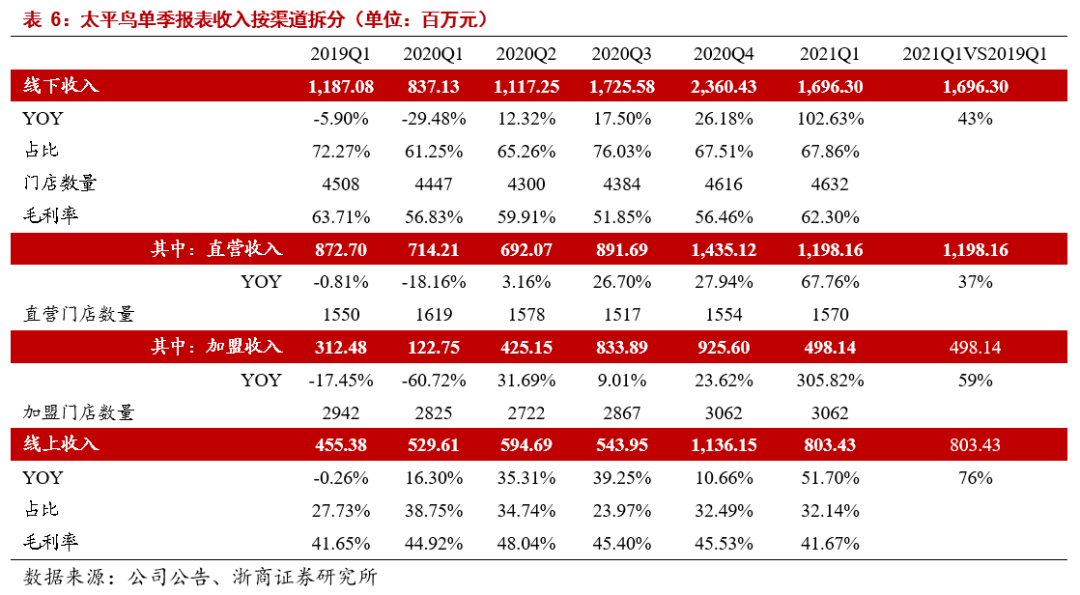

太平鸟:组织架构及激励调整引爆组织活力,线上线下全线高增。太平鸟在19年开始调整组织架构,太平鸟打破了之前线上线下分开考核利润的方式,将终端销售变为了各个部门共同的考核标准。线上部门和线下部门的考核统一至整体流水口径后,线上高效精准的数据开始为公司整体设计提供巨大帮助。

公司能够依靠线上上新的反馈在短时间内发现爆款并进行追单或者进行新的设计补充,全面提升产品设计的及时性与准确性。同时,各部门由原先按顺序接到指令依次行动的方式改为围绕爆款的抱团圆桌讨论制,设计、营销、生产、物流各个部门均在第一时间得知爆款的出现,并开始在各自负责范围内提前互动并开启相应流程。

这种全新的组织架构基础上,公司改进激励方式,实行超额分享制,从利益上进一步激发员工积极性。产品力提升带来的红利让公司正在逐步成为代表中国年轻人时尚的领导品牌。公司自20Q2以来已连续5个季度保持了高速增长趋势,随着渠道结构调整、效率提升、税收优化带来的利润率提升,21Q1公司扣非归母净利率同样超过7%,已经超越历史最好水平,预计21~23年归母净利润9.9/12.0/14.7亿,对应增速39%/23%/23%,对应当前估值24 /20/16X。

特步国际:160X系列跑鞋闪耀国内各大马拉松赛事,21开局展现亮丽流水。在2015年开启三年改革计划后,特步确立了“成为中国大众跑者首选品牌”的战略目标,并针对普通、进阶、专业跑者建立满足差异化需求的跑鞋矩阵,2019年针对专业跑者推出竞速160跑鞋反响强烈,在此基础上21/3/20特步正式发布马拉松竞速碳板跑鞋家族,包括160X PRO、160X 2.0以及300X2.0, 根据悦跑圈数据,2021/4/10厦门马拉松中3小时以内完赛精英选手69%穿着国产品牌,国产品牌份额占比首年超过国际品牌,精英选手中51%选手穿着特步160X系列跑鞋;另根据跑野数据,2021/4/11徐州马拉松中特步160X PRO包揽男子成绩前六,专业性能助力选手在赛事中大放异彩。

21Q1特步主品牌流水同比20Q1增长约55%(其中线上增长超过70%),相对19Q1主品牌整体流水也有中双位数增长,展现积极增长势头;Q1零售折扣率回到7.0-7.5折水准,接近19Q1(7.5折),库销比进一步收窄至4个半月,表现健康。全年来看特步主品牌相对19年保持双位数增长同时时尚运动及专业运动品牌亏损有望缩窄,预计公司21/22/23年归母净利润7.1/8.4/9.7亿元,对应增速39%/18%/16%对应估值21/18/16X。

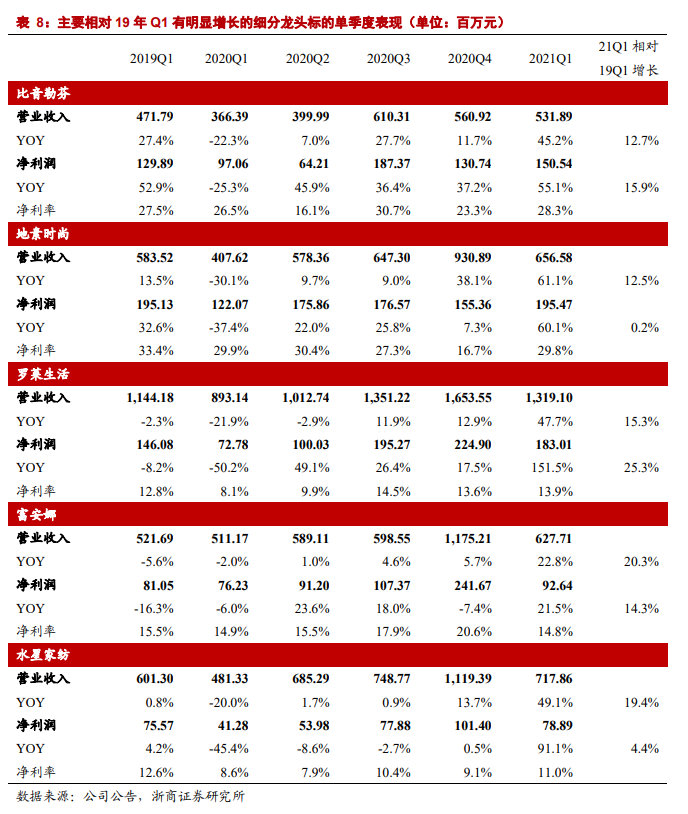

2. 多个低估值细分行业龙头较19Q1亦有亮眼增长表现

除前述企业外,其他低估值龙头标的在21Q1较19Q1也呈现了亮眼的增长表现:

比音勒芬:运动时尚细分龙头Q1增长继续领跑,21年拓店提速。20年收入/归母净利同增6.1%/17.9%至19.4/4.8亿元,21Q1收入/归母净利同增45%/55%至5.32/1.51亿元,21Q1相对19Q1收入/归母净利增速分别达到12.7%/15.9%,考虑2021春夏订货会在20年8月进行,加盟商当时订货还较为谨慎,同时零售方面21年春节期间北方区域(尤其机场店)亦未完全恢复疫情前客流,21Q1能取得前述增速表现十分亮眼。公司20年疫情下净拓店数量仍达到85家,而2021年预计扩张步伐进一步加快,净增门店规模有望达到150家左右(其中比音勒芬/威尼斯品牌约130/20家)。门店快速增长的背后来自于产品和品牌力支撑下的渠道高利润,以经销商草根调研来看比音勒芬品牌经营利润率可以达到20%水准,在男装品牌领域非常优秀。预计公司21~23年归母净利润6.11/7.63/9.10亿,对应增速28%/25%/19%,对应PE 19/15/13X。

地素时尚:疫情下韧性显著,21年首推股权激励计划展现发展信心。作为高端女装代表龙头,剔除考虑到新会计准则影响对公司2020年收入带来1.77亿、21Q1收入带来3000-4000万影响,剔除后公司20年收入同比持平微增,其中Q4收入增长12%左右,21Q1收入则相对19Q1收入增长约7%,其中线下直营渠道在渠道数量持续精简的基础上剔除会计政策变更影响后20Q4收入同比增长9%左右,21Q1相对19Q1增长则达到15%,展现出近年直营零售体系改革提效带来的持续成果释放。

4月公司推出2021年股权激励计划,业绩考核目标需满足以下收入或利润增长条件:2021/22/23收入相对20年增长不低于15%/35%/62%(即同比增长15%/18%/20%),或归母净利(剔除激励费用)相对20年增长不小于10%/22%/40%(即同比增长10%/12%/15%),高复合收入增速目标展现公司长足发展信心,同时相对温和的净利润增长目标的订立主要包含对公司内部组织调整、人员职级梳理优化,以及下半年新推生活方式品牌的投入的考量。预计21/22/23年归母净利同增15.6%/15.6%/15.4%至7.28/8.42/9.72亿元,对应PE13/11/10X。

罗莱生活:电商事业部架构理顺双品牌发展红利释放,21年龙头势能继续发挥。20年公司电商事业部管理架构理顺,罗莱和LOVO在独立前台运营的同时中后台统一管理、品牌统一考核,由此两品牌重新梳理各自定位及打法,实现有效协同:罗莱品牌坚持超柔床品的中高端定位,高举高打方式强化品牌势能,今年易烊千玺加盟品牌代言人矩阵;LOVO则目标进一步占领年轻消费者心智,强调极致性价比,并与辛巴、薇娅、李佳琦等头部主播积极合作,在进一步清晰的品牌定位、定价及品宣策略下20年电商实现26%收入增长,带动公司20年整体收入49.10亿元(+1.0%),净利润5.93亿(+6.1%),预计2021年电商增速保持在30%以上。

改革红利在21年持续释放,公司21Q1收入13.2亿元,同比20Q1+48%,同比19Q1+15%,增长一方面来自蓬勃的线上发展,另一方面来自线下零售的有力恢复,尤其在4月订货会新品继续提价预期下经销商Q1拿货积极;21年线上继续高增同时线下门店重启扩张,预期21/22/23年归母净利同增22%/15%/15%至7.1/8.2/9.4亿元,对应PE 18/15/13X。

富安娜、水星家纺两家家纺龙头在Q1同样表现优秀,估值处于历史低位。富安娜21Q1相对19年收入/利润增速达到20%/14%,其19年对全体系门店进行ERP系统的完全铺设后渠道库存管理效率有效提升,同时电商20年/21Q1同比增速达到13%/20%+,拉动整体收入积极增长,21年线上保持快速增长重启渠道扩张,预计21/22/23年归母净利6.4/7.2/8.0亿同增25%/12%/12%,对应PE12/10/9X。水星家纺在线上的高速增长带动下,21Q1相较19Q1收入/净利润增速达到19%/4%,全年维度看,在线上带动外公司在线下同样保持增长势头,预计全年利润有望录得超过20%的增长达到3.5亿,目前对应21年估值12.0X。

3. 森马、海澜为首的传统服装白马龙头稳健恢复中

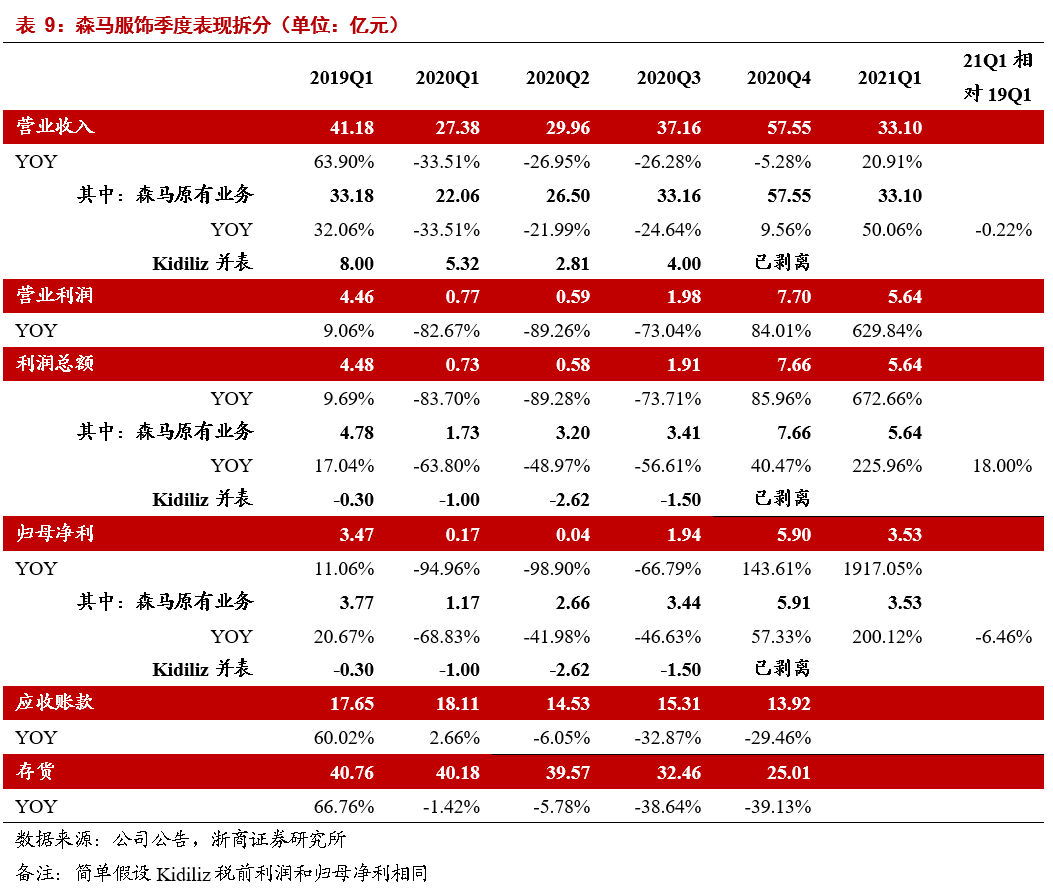

森马服饰:流水复苏库存健康,期待全年稳健增长。21Q1公司实现收入33.1亿(相较20年剔除Kidliz后收入+50.1%,与19年基本持平);公司实现归母净利润3.53亿(相较20年剔除Kidliz后收入+200%,相较19年原有业务下降6.4%)。其中:1)流水端:21Q1公司整体终端流水相对于19同期下滑高单位数左右,其中童装业务恢复出色,基本回到19年水平,休闲装业务相较19年仍有20%以上的下滑。2)报表端:21Q1收入增速高于流水主要由于疫情后超过一半收入由直营贡献(电商40%,线下直营10%左右),线上渠道在发力社交电商及私域流量维护带动下表现优异,同时线下直营也表现好于加盟,带动报表收入表现好于终端流水。

展望21年,我们认为在童装固有的竞争力下,公司有望通过提升产品有效性(强调功能性、打造记忆度、对重复SKU做减法)、推进柔性供应链建设、零售精细化运营,进一步重塑休闲装的能力,叠加20年库存清理到位,轻装上阵,21年的逐季恢复值得期待,预计公司21/22/23年净利润16.0/18.7/21.3亿,对应估值20/17/15X。

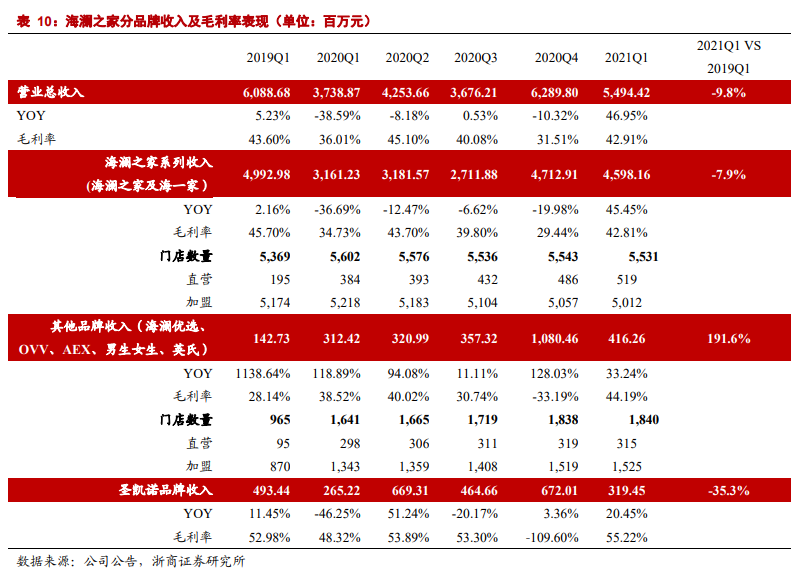

海澜之家:品牌全方位升级持续,21年有望展现逐季稳步向疫情前恢复态势。海澜20年实现收入179.6亿(-18.3%),净利润17.8亿(-44.4%);21Q1实现收入54.9亿(相较19Q1下降9.8%),净利润8.4亿(相较19Q1下降30.4%)。

分品牌看:1)主品牌海澜之家系列20年全年实现收入137.7亿(-21%),21Q1实现收入46亿(+45%,相较19年-7.9%)。分渠道看,海澜主品牌线上55%至20.5亿,21Q1在线上奥莱活动的带动下录得88%的高增长。我们看到公司在“达人带货+品牌自播”的驱动下在直播渠道增长明显。同时公司为各个平台匹配不同货品,通过商渠匹配提升销售效率。2)主品牌外, OVV依靠《三十而已》热播以及本身优秀的产品质量不断获得消费者青睐,收入Q4增长90%,全年增长65%。英氏依靠全渠道的营销发力经营现金流及经营性利润在20年均已转正,全年实现收入6.3亿;男生女生依靠联名/电影植入等多种方式在20年获得4.5亿收入、海澜优选在20年同样获得71%的收入增长。

我们认为公司主品牌的持续升级以及线上的高速增长,均为其未来的持续发展奠定良好基础,预计公司从21年起有望持续恢复良好的增长态势。预计公司21-23年净利润31.0/34.9/38.7亿,增速为74%/13%/11%,对应估值10.1/9.0/8.1X。

4. 生产型企业:中资纺织制造继续领跑全球

作为全球疫情控制最强力有效的国家,我国2020年4月开始制造业产能已经得到有效恢复,尤其上游纺织纱线、面料制品5月开始呈现显著出口增长,2020全年来看,纺织纱线等上游产品出口增长29%,成衣及鞋类则有6.4%和21.2%的下滑;21Q1来看全球疫情反复,订单继续涌入国内制造产业链,21Q1纺织纱线、成衣、鞋靴出口金额分别同比20年增长40%/48%/30%,相对19年增长大约为19%/17%/3% (不考虑海关统计口径变化估算)。

从具体标的来看:

申洲国际:疫情下年报逆势正增长,21年新产能释放及自动化提效值得期待。作为全球第一大针织服饰垂直一体化制造商,申洲20年收入230.3亿元(+1.6%),其中OEM业务收入增长3.7%(量增长8.5%,ASP下降3.8%),全年净利润50.8亿元(+2.5%),若剔除汇兑损益及零售业务关停带来的影响,净利润同比+8.2%至56.14亿元。分客户看,Nike和Adidas受到欧美市场疲软影响订单分别有9%和0.1%的下滑,绝对值达到61.7/50.3亿元,Uniqlo受益疫情后居家服饰需求提升以及口罩产品的火爆销售,订单增长27%至57.2亿,重回申洲第二大客户;Puma方面下半年订单亦有明显恢复,全年订单收入增长4.7%至25.7亿元。

艰难环境下的稳健增长再一次凸显了公司作为全球制造龙头的竞争力和应变能力,公司国内产能自动化率提升带动人效持续增长,越南德利工厂目前人数从20年初的3000名增加到年末的6400名,柬埔寨新工厂一期也在20年10月正式投产,截至年末招聘3100名员工,21年海外产能有望有效释放(4月柬埔寨疫情影响基本可通过订单向国内或越南腾挪解决),预期公司21/22/23年归母净利同增27.5%/17.4%/13.9%至65.1/76.4/87.0亿元,对应PE 33/29/26X,继续看好所在行业的成长性以及公司的不可替代性。

华利集团:Nike订单长足增长带动订单上行同时盈利能力提升,值得长期重点关注的全球制鞋龙头。公司21Q1收入同增7.8%至37.0亿,归母净利润同增42.3%至5.8亿。其中21Q1公司销量同增4.22%至4775万双,增速较低主要由于去年Q1海外未受疫情影响基数较高(去年Q1 4582万双,全年1.6亿+双),21年新投产能基本在过年后投放,因此Q1实际产能较去年并未有明显增长,全年来看产能预计将保持20%提升。客户结构来看,NIKE和Deckers两大品牌的Q1订单增长均达到40%以上,同时20年新拓展的客户On Running、Asics在Q1已经下达了订单,订单结构的改善带来公司Q1公司美元口径产品单价提升10%左右,在产品单价的提升下,公司毛利率超预期增长5.5pct至29.3%,由此带动归母净利高增。作为全球第一梯队运动鞋制造商产能持续供不应求,订单量价齐升有望持续,预期公司21/22/23年归母净利25.4/31.5/38.4亿元,对应估值47X/38X/31X。

天虹纺织:纱线业务受益棉价上行业绩弹性21年得到体现,下游面料业务盈利能力有效提升,针织“小互太”雏形初现。20年受疫情下海外需求受挫以及上半年棉价下跌影响,公司收入/归母净利下滑11%/42%至196/5.2亿元,但值得注意的是:1)收入占比75%的纱线业务在20H2销量增速已经恢复到8.4%,吨单价虽然仍有下滑但受益下半年棉价回升,纱线毛利率也恢复到15.3%;2)下游业务中,针织面料20H2销量同比增长7%同时毛利率上升至历史新高21.7%,自产梭织面料毛利率也维持在19.5%的高水准,下游业务运转效率有效提升。由此展望2021年,棉价回升背景下公司纱线业务盈利能力将得到有效提升,同时下游业务中针织面料销量增加至3万吨(20年1.8万吨)、梭织面料1.4亿米自产销量(20年8800万米自产,3200万米贸易),成衣业务保持1100万条牛仔裤销量同时扭亏,预计公司21~23 年归母净利润16.7/19.0/22.6亿,对应估值5.2/4.6/3.8X。

健盛集团:越南产能有序扩张,随产能逐季发挥增长可期。公司21Q1相对20Q1收入/净利润+11%/-13%,其中收入端相对19Q1增长2.5%,增长主要来自袜业扩产接单顺利,利润下降则与俏尔婷婷越南新产能初步投产磨合带来的成本有关,21全年来看,袜子目标销量3.4-3.5亿双(20年为2.8亿双),无缝内衣也将同时推进越南及贵州新产能建设,若前述产能如期释放则21年收入及利润有望较19年疫情前水准基础上正增长,预计21/22年归母净利2.95/3.48亿元,对应PE12/10X。

5. 投资主线

品牌服装方面:我们认为海外品牌在新疆棉事件之后流量正在受到较明显的影响,而国内龙头品牌一方面在运营能力上已经大幅提升,同时其在年轻消费者心中的形象也正在迅速提升,全面看好国产品牌承接海外龙头品牌流量,迎来高速发展。重点推荐:

1)运动服饰赛道上安踏体育(21年PE 41X)和李宁(21年PE 54X)两大龙头已经逐步具备了与海外品牌抗衡的实力,在优秀的年报推动下我们坚定看好两家公司发展前景,同时特步国际(21年PE 21X)在大众跑鞋细分领域的产品竞争力同样值得关注;

2)大众服饰方面,看好品牌力不断提升的波司登(22财年PE 14X)、产品力红利不断释放的太平鸟(21年PE 25X)、以及龙头森马服饰(21年PE 20X)和海澜之家(21年PE 10X);

3)中高端中,比音勒芬(21年PE 19X)、地素时尚(21年PE 13X)有望延续此前的稳健增长;

4)家纺和日用品领域,我们认为罗莱生活(21年PE 18X)、富安娜(21年PE 12X)、水星家纺(21年PE 12X)等龙头电商发力同时21年开启线下扩张巩固渠道优势,同样有望受益。

纺织制造方面,继续推荐客户结构优异、研发及生产效率突出的申洲国际(21年PE 33X)及华利集团(21年PE 47X),以及受益棉价弹性同时积极开展垂直一体化业务的天虹纺织(21年PE 5X)、扩产规划清晰的健盛集团(21年PE 12X)、主业逐步修复同时尝试用工业互联网提升效率的纺纱龙头华孚时尚(21年PE 19X)。

6. 风险提示

1) 消费市场环境波动:若由于疫情等因素致使消费情绪低迷,可能使零售不及预期;

2) 多品牌运营挑战:在收购已有品牌/自建新品牌的过程中对团队品牌运营能力提出挑战。

(智通财经编辑:魏昊铭)

扫码下载智通APP

扫码下载智通APP