业绩超预期 微软(MSFT.US)股价为什么不涨反跌?

本文来自微信公众号“异观财经”

美东时间4月27日盘后,科技巨头微软(MSFT.US)发布了2021财年Q3(2021年第一季度)财报,营收和净利润均超出市场预期,然而微软股价走势却呈现先涨后跌,财报后股价在盘后交易中跌超2.5%。

季度营收同比增速创新高

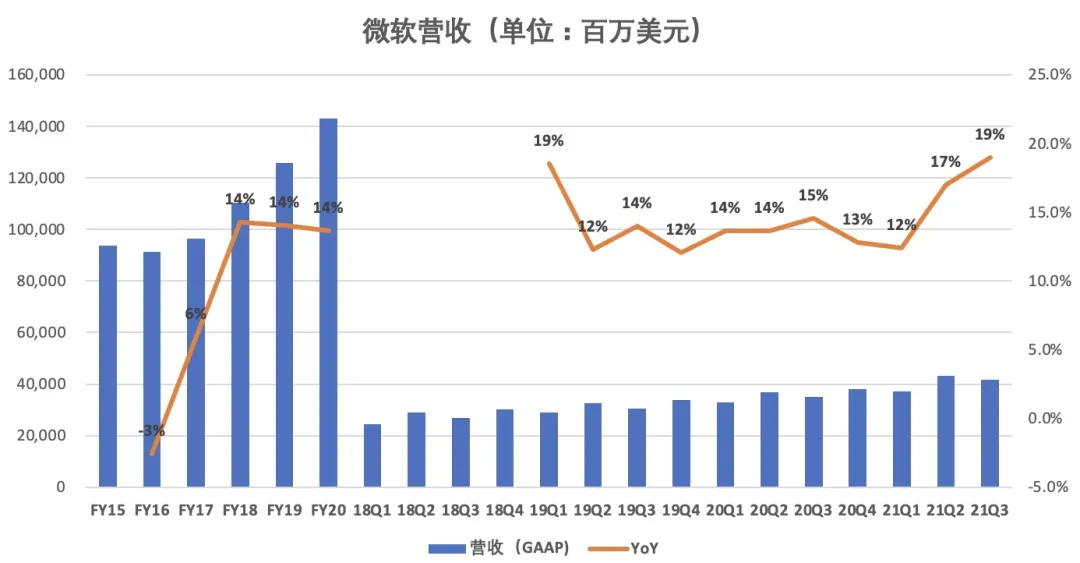

财报显示,微软2021财年Q3营收417.06亿美元,高于市场预期的410.5亿美元,较上年同期的350.21亿美元,增长19%,创2019财年以来最大季度增速。

(数据来源:微软财报)

从上图可以看出,自2019财年第二季度开始,微软季度营收同比增速出现放缓趋势。2020财年Q3,微软营收同比增速15%,高于前三个季度14%的同比增速,到2020财年Q4,营收同比增速减缓到13%,2021财年Q1营收同比增速下降至12%,自2021财年Q12营收增速有所回升。

这里需要注意的是,报告企业微软营收较上一季度的194.6亿美元,减少了3%。

微软的营收主要来源于产品收入、服务和其他收入。

财报显示,2021财年Q3,微软产品收入168.73亿美元,较上年同期的158.71亿美元,增长6%,较上一季度的194.6亿美元,减少13%。报告期内,产品收入贡献的营收占比从上一季度的45%,下降至本季度的40%。

服务和其他收入实现248.33亿美元的营收,较上年同期的191.5亿美元,增长30%,较上一季度的236.16亿美元,增长5%,营收占比从一季度的55%上升至本季度的60%。

自2020财年Q4开始,产品贡献的营收逐步降低,服务和其他收入同比增速远超产品收入增速,并成为微软最重要的营收来源。

(数据来源:微软财报)

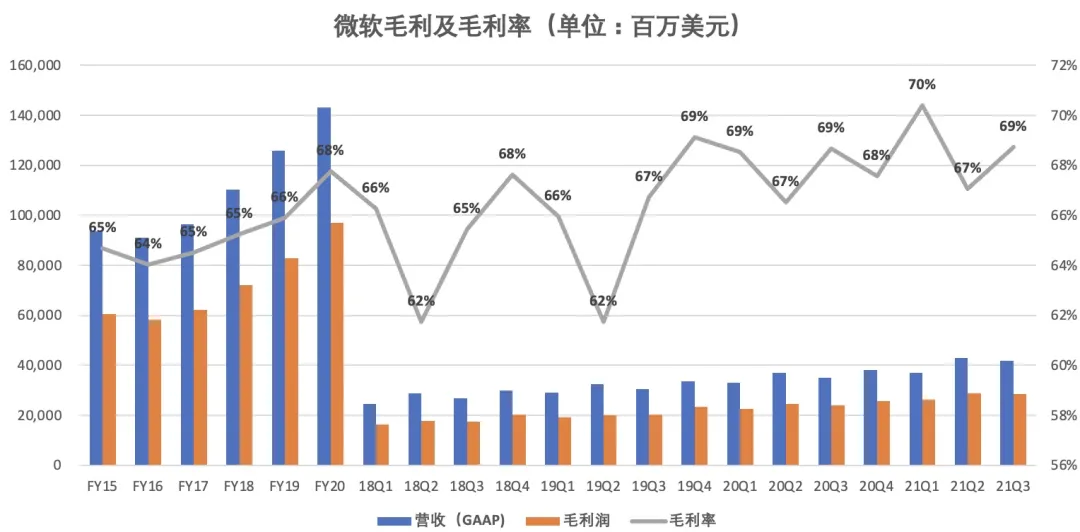

财报显示,2021财年Q3微软毛利为286.61亿美元,较上年同期的240.46亿美元,增长19%,较上一季度的288.82亿美元,减少1%。2021财年Q3毛利率为69%,略高于上一季度的67%,低于一季度的70%。

(数据来源:微软财报)

一般情况来说,毛利率越高,说明公司的盈利能力越强。从盈利角度来说,毛利率越高,企业的利润就越大,同时也说明企业的产品具有较好的竞争力,综合来看,微软的毛利率持续稳定在70%左右,保持了较强的盈利能力。

运营利润方面,报告期内微软的运营利润为170.48亿美元,较上年同期的129.75亿美元,增长31%,较上一季度的178.97亿美元,减少5%。

净利润方面,2021财年Q3净利润为154.57亿美元,较上年同期的107.52亿美元,增长44%,与上一季度的154.63亿美元,基本持平。不按照美国通用会计准则,调整后净利润为148.37亿美元,与去年同期相比增长38%,不计入汇率变动的影响为同比增长32%。

财报显示,当季摊薄后每股收益2.03美元,较上年同期的1.40美元,增长45%,高于市场预期的1.78美元。

智能云业务连续5个季度成第一大收入来源

靠Windows起家的微软,曾错失了移动互联网时代,公司市值从1999年底6000亿美元的历史峰值,到2013年跌去一大半。纳德拉上任后,在领导微软的战略转型中,把云计算服务作为战略布局,2014年至今,微软在云计算、移动应用、智能硬件等领域全面发力,布局虚拟现实、人工智能、量子计算等前沿科技,公司营收也保持了稳定增长。

微软的主要业务部门由生产力和业务流程业务部、智能云业务部和个人计算部门构成。2021财年Q3,微软各业务部门的成绩均取得了两位数的增长。

财报显示,2021财年Q3,生产力与业务流程部门收入135.52亿美元,较上年同期的117.43亿美元,增长15%,较上一季度的133.53亿美元,增长1%,需要注意的是,该项业务的收入低于市场预期的145.4亿美元。

其中,Office商业产品和消费者产品的收入分别增长14%和5%;领英收入同比增长25%,动态产品及云服务收入增长26%。

报告期内,生产力与业务流程部门为微软贡献了32%的营收。

财报数据显示,2021财年Q3,微软智能云业务营收151.18亿美元,较上年同期的122.81亿美元,增长23%,较上一季度的146.01亿美元,增长4%,贡献了36%的营收,这是智能云业务连续5个季度成为微软第一大收入来源。云业务成为微软营收增长的核心驱动力。

事实上,结合微软FY15-FY20的年报数据来看,智能云业务是增长最快的业务。

(数据来源:微软财报)

微软智能云业务主要包括Azure、企业服务、GitHub和服务器产品等。

4月21日,国际研究机构Gartner发布最新《Market Share: IT Services, Worldwide 2020》研究报告,云计算IaaS市场保持高速增长,全球市场规模达到643.9亿美元,同比增长40.7%。市场进一步向头部厂商集中,全球云计算3A格局稳固,亚马逊、微软和阿里云排名全球前三。

近五年来,微软市场份额持续上升,从2016年的8.7%上升至2020年的19.7%。

4月12日,微软与智能语音识别厂商Nuance宣布已达成最终协议,微软将以197亿美元(约合人民币1290亿元)现金收购Nuance公司,这是微软有史以来的第二大收购案。该收购将加快微软云在医疗健康领域的发展。

微软执行副总裁兼首席财务官Amy Hood说:“微软云,以其端到端的解决方案继续为我们的客户提供引人注目的价值,创造177亿美元的商业云收入,同比增长33%。”

不过值得注意的是,微软没有披露来自Azure云计算与服务平台的具体营收金额,但财报当中表示,来自Azure的营收增长了50%,间接带动服务器和云服务的营收出现增长。而在第二财季当中,来自Azure的营收增长了50%,第一财季当中则是增长了48%。

Wedbush的分析师Dan Ives在财报发布后表示:“尽管Azure的数据超越市场预期,并且这也保持了股价走强的可能,但市场之前期待的是更强的增长。”

微软预计第四财季,智能云计算部门销售收入将达到162-164.5亿美元。

财报显示,个人计算业务部门收入第三季度收入130.36亿美元,较上年同期的109.97亿美元,增长19%,较上一季度的151.22亿美元,减少了14%。

其中,Xbox内容和服务收入增长34%,Windows预装机收入增长10%,搜索广告收入增长17%,而Surface收入增长12%。

微软是全球公共卫生事件受益者之一。疫情的反复,人们居家办公推动了云计算和软件订阅业务需求的激增。疫情期间,越来越多企业客户购买了微软的Office办公软件,推动了微软业务营收增长,接下来微软或将持续收益。

对于接下来的发展计划,微软CEO萨提亚·纳德拉(Satya Nadella)表示:“疫情爆发一年多来,数字采用的曲线并未放缓,而是正在加速,而这仅仅是个开始。我们正在为未来十年打造云服务,扩大我们的潜在市场,并在技术堆栈的每一层都进行创新,以帮助客户变得有弹性和进行转型。”

此外,2021财年第三季度,微软以股票回购和分红的形式向股东返还共计100亿美元。

(智通财经编辑:韩永昌)

扫码下载智通APP

扫码下载智通APP