美债利率未来怎么走?

本文来自微信公众号“靳毅投资思考”

1、美债利率为何大幅下行?

近期美债利率超预期大幅下跌,然而,最近公布的经济数据显然与这一结果背道而驰:4月13日公布的美国3月份CPI同比达到了2.60%,超越预期值1.70%;4月15日公布的当周初次申请失业金人数录得57.6万人,远超预期76.9万人。那么,美债利率为什么出现了如此大幅度的下跌呢?

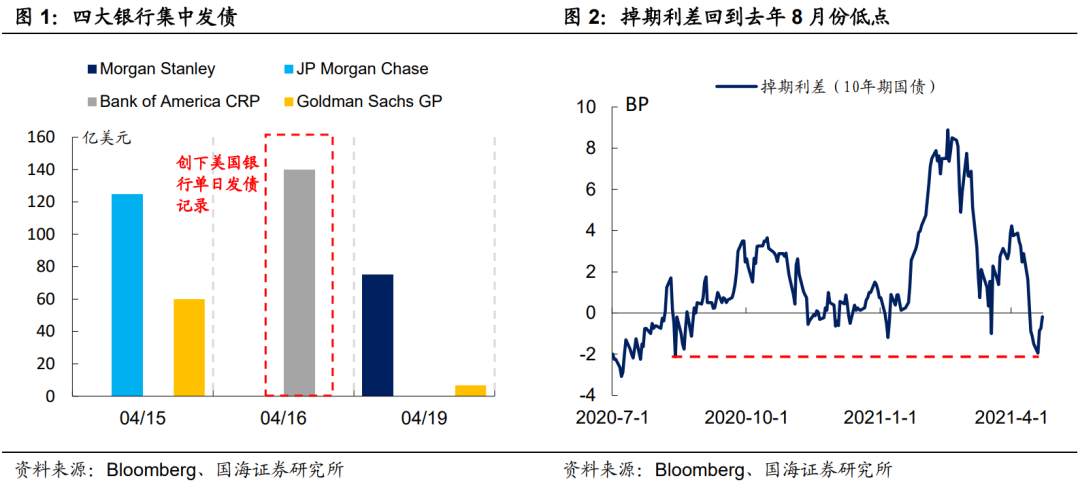

一个可能的解释是,上周有多家银行大规模集中发债。由于银行更偏好支付浮动利率来与收入进行匹配,银行需要通过签订利率互换合约来“支浮收固”。而作为对手方则需“支固收浮”,在此过程中,往往需要固息债券来进行对冲,因而推动了市场对国债的需求。上周10年期美债掉期利差大幅收缩或许可以很好地解释这一现象。

2、美债利率还会继续上行吗?

2.1实际利率开始推升美债利率

判断未来美债利率的走势,往往可以从短期和中长期视角进行分析。短期来看,美债利率的波动由资金面、情绪面推动;而中长期来看,美债利率受经济环境影响,判断美债的长期走势实际上就是判断未来的经济走势。

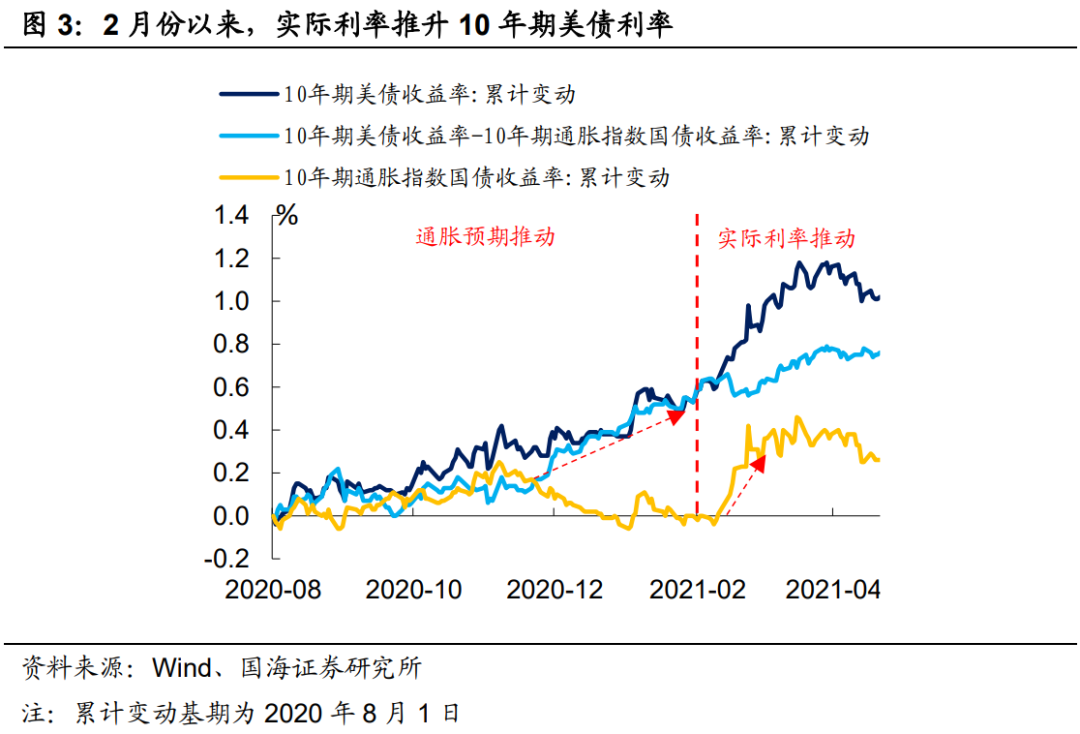

一般来说,长端利率的定价由通胀预期和实际利率共同决定。通常,用10年期通胀保护国债(TIPS)利率来衡量实际利率,用10年期美债和TIPS利率差来衡量市场通胀预期。去年8月份以来,10年期美国国债利率进入上行通道,然而,推动美债利率上行的根本因素却发生了变化:

(1)2020年8月-2021年2月,通胀预期抬头,推升10年期美债利率:疫情后,伴随全球各大经济体纷纷采取“双松”的政策来刺激经济,在宽流动性的背景下,通胀预期迅速抬头,成为了推动10年期美债利率上行的主要原因。

(2)2021年2月以来,实际利率上行,推升10年期美债利率:2月份以来,通胀预期阶段性见顶,实际利率开始逐步抬升,成为10年期美债利率上行的主要原因。

2.2实际利率将如何演绎?

以上一轮QE的经验来看,我们认为,下阶段推动美债利率继续上行的主要因素并非是通胀预期,而是实际利率的抬升。判断实际利率的变动方向,我们往往可以从自然利率和期限利差两大视角进行解读:

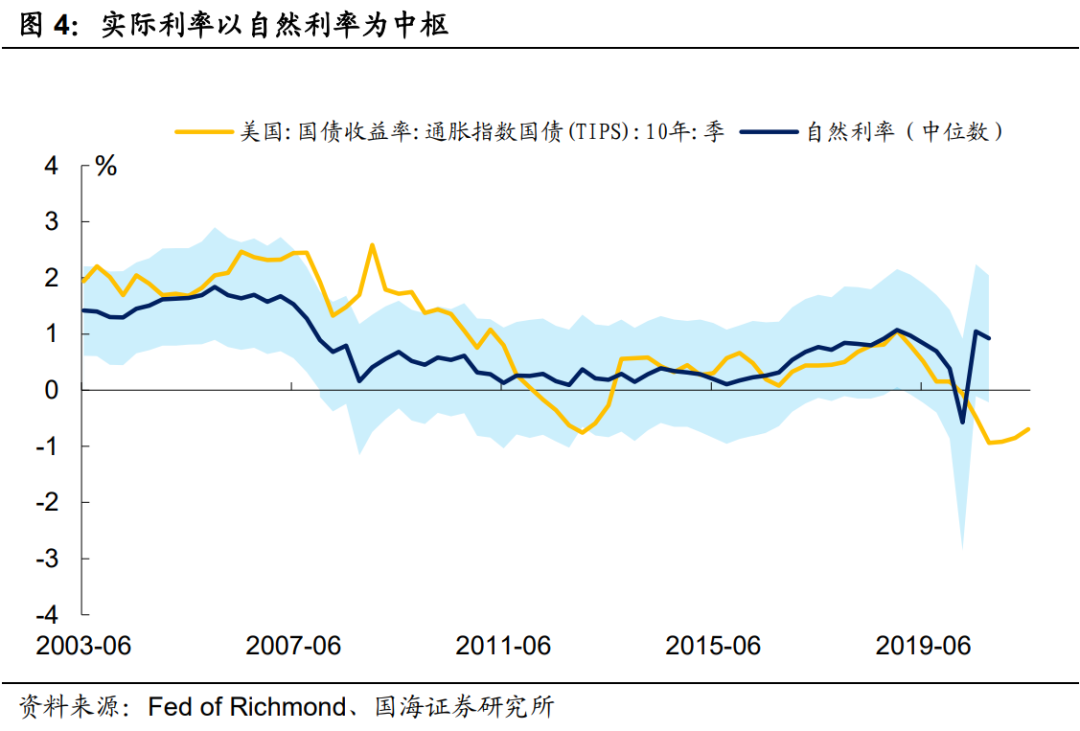

(1)实际利率趋于向自然利率回归。中长期来看,实际利率受自然利率影响,而自然利率又取决于人口增长、劳动生产力等宏观经济因素。由于自然利率不可直接观测,这里我们借鉴里士满联储披露的Lubik-Matthes的模型,不难发现,实际利率基本围绕自然利率进行波动,并且大部分时间处于模型预测上下边界以内。

根据2020年10月份披露的数据来看,自然利率中枢已经基本回到了疫情前水平。而目前TIPS隐含实际利率仅为-0.70%,未来实际利率仍有进一步向自然利率中枢回归的空间。

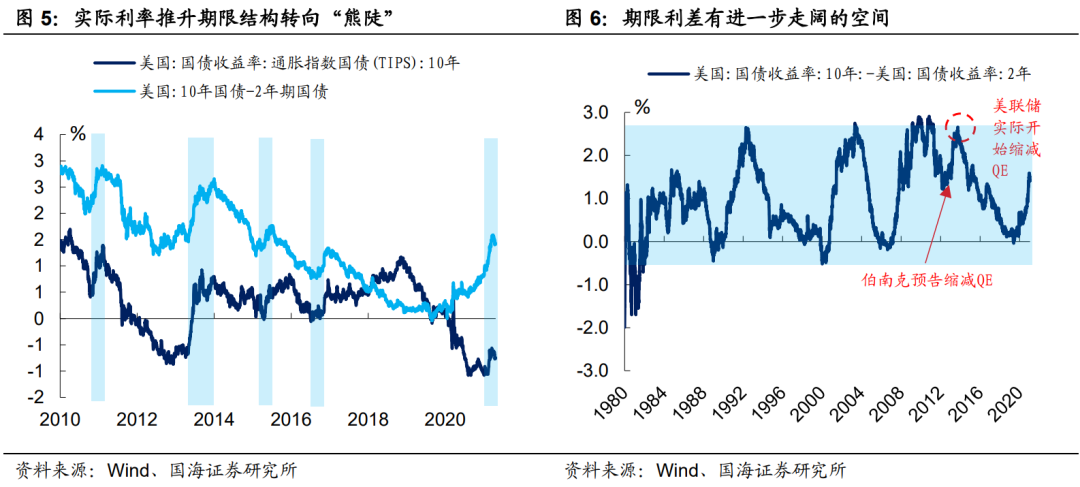

(2)实际利率上行,推动期限利差向“熊陡”兑现。期限利差往往反映经济的运行情况。经济复苏阶段,利率期限结构往往在实际利率的推剩下,呈现出长端利率上行的“熊陡”形态。

1980年起,10年期美债减2年期美债利率呈现出280BP左右幅度的箱体震动形态。上次期限利差的高点出现在上一轮美联储正式开始缩减QE前,利差达266BP,而目前,期限利差仅为142BP。未来,实际利率仍有进一步上行空间,进而推动期限利差继续走阔。

综上所述,我们认为,中长期来看,在实际利率推动下,10年期美债利率仍有继续上行的空间。

3、下阶段,美债利率怎么走?

3.1回溯“缩减恐慌”期间,利率怎么走?

短期内,美债利率怎么走,取决于美联储何时开启缩减。我们在上期报告《通胀超预期,美联储将如何应对?》中曾经指出,今年下半年美联储很有可能会提出缩减QE的计划。接下来,美联储何时缩减QE将是短期内影响美债利率走势的重要变量。

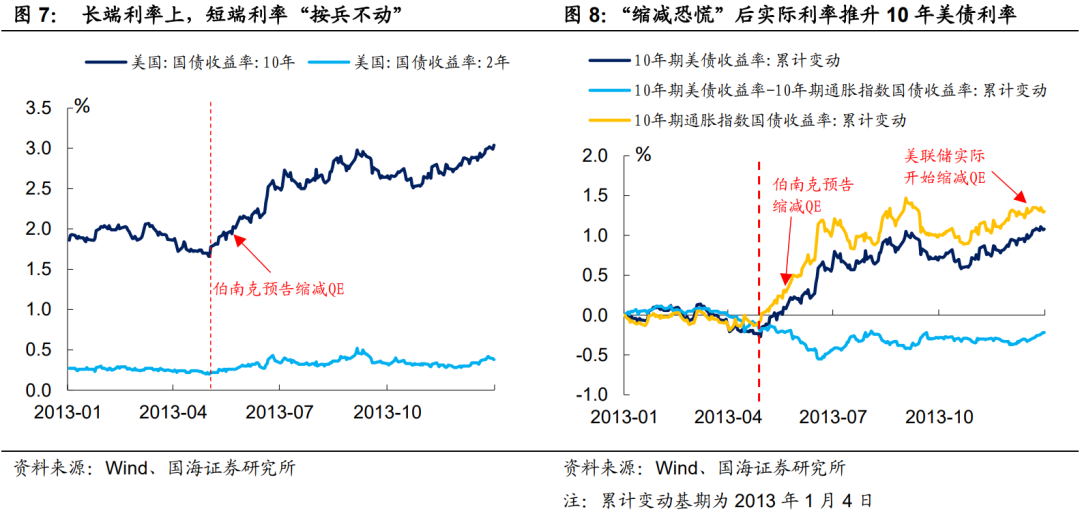

当下格局类似2013年美联储提出缩减QE前。早在2013年4月底的仪息会议上,美联储就开始讨论是否需要开始缩减QE,虽然最后并未实际通过,但是债市率先做出反应。

由于长债较短债价格对利率更敏感,因此, 10年期美债遭遇抛售后利率开始逐渐上行,而2年期美债利率则“按兵不动”。同年5月22日,时任美联储主席伯南克突然预告将缩减QE更是加快了美债的抛售,自此10年期美债利率开始加速上行。

整体来看,2013年“紧缩恐慌”的结果表现为:(1)预期流动性收紧,通胀预期不升反降。(2)10年期美债遭遇抛售,外化为实际利率加速上行。截至2013年末,美联储宣布正式开始执行缩减QE时,实际利率已经较2013年1月4日抬升了135BP,而通胀预期则下行了22BP。

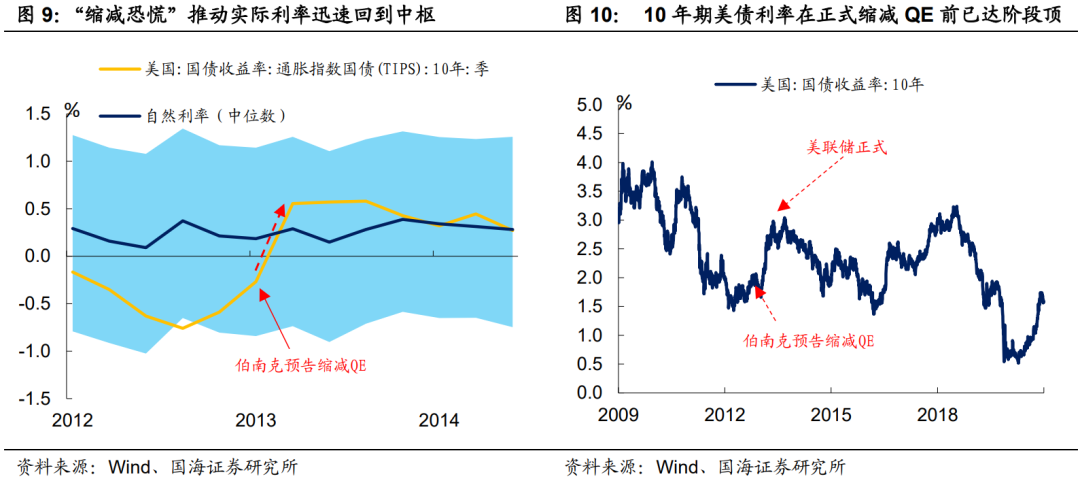

“缩减恐慌”后,美债被大量抛售,在此格局下,实际利率迅速回到长期自然利率中枢。而这一定程度上也造成了,在2013年美联储正式开始缩减QE前,10年期美债利率就已经见顶。因此,美联储何时开始缩减QE将会是判断美债阶段性走势的重中之重。

3.2美联储何时缩减,重点关注什么?

判断本轮美联储何时开始缩减QE,我们认为,有两大重点关注对象:

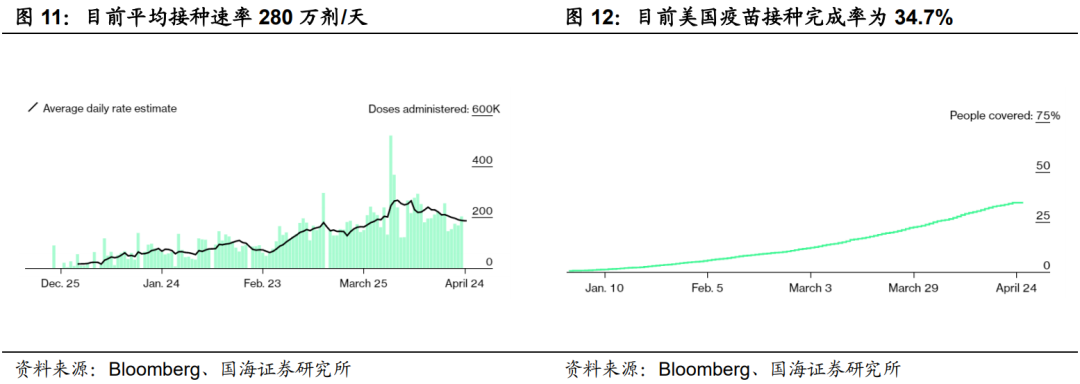

(1)75%人口何时完成疫苗接种。此前,美联储副主席JamesBullard曾经提出,当美国完成75%人口接种时,将是美联储商议缩减购债的时候。我们在上一篇报告《通胀超预期,美联储将如何应对?》中,曾提出,按照目前的接种速率,美国有望在9月前达成75%疫苗接种,如果James Bullard的观点能够兑现,那么6月16日的仪息会议将成为观察美联储是否提出缩减计划的关键期。

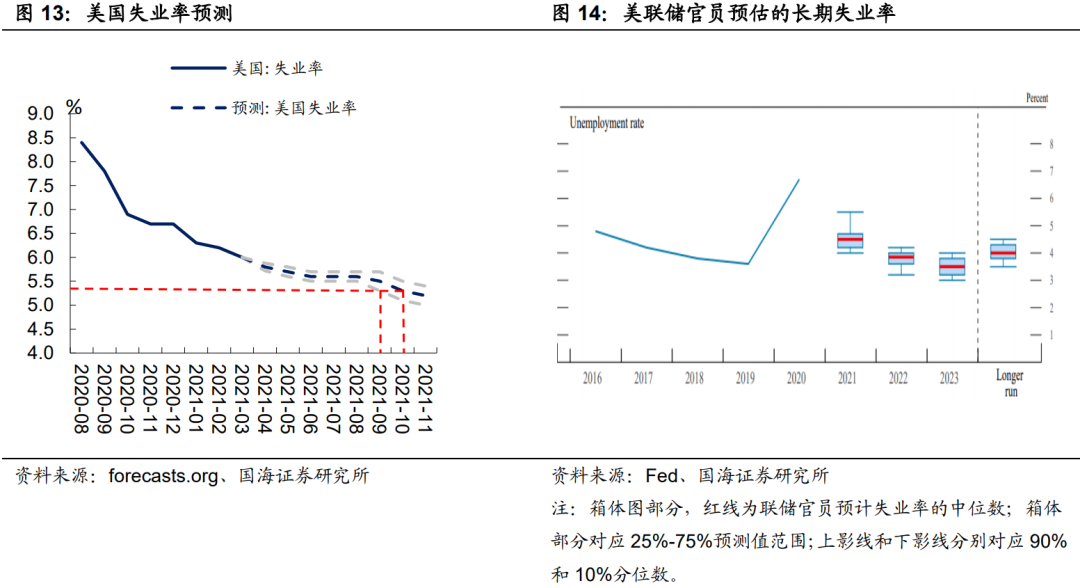

(2)美国失业率何时降至5.3%。今年以来,鲍威尔曾多次强调在失业率未明显改善前将不会考虑缩减购债规模,而对通胀态度却是可以容忍在一段时期内超过2%。因此,短期来看,美联储的关注重点可能在就业情况而非通胀情况。

2013年,美联储提出将缩减通胀时失业率为7.5%,而美联储预计的长期失业率在5.6%,实际失业率为长期失业率的1.34倍,而目前,3月份美联储议息会议上,联储官员预期长期失业率在4%。如果按照1.34倍的阈值范围推测,本轮美联储将在失业率达到5.3%时宣布缩减QE计划,根据Forecasts的预测,失业率将在今年9月-10月下降至5.3%水平。因此,9月22日的仪息会议也将是美联储决定是否缩减购债的重要观察期。

因此,我们认为,今年6月16日以及9月22日的美联储仪息会议将是决定是否缩减购债规模的重要观察期,同时也应关注6月份和9月份美联储的前瞻会议上,联储官员态度是否产生边际变化。

4、风险提示

美联储超预期紧缩、疫情反复。

(智通财经编辑:魏昊铭)

扫码下载智通APP

扫码下载智通APP