宝洁(PG.US)又新高,复苏趋势下,它还能继续涨势吗?

本文选自“Stansberry贝瑞研究”

摘要:宝洁在去年疫情期间交出了满意的答卷,股价猛涨。但是自2021年开年以来,宝洁股价连跌3个月,直到上个月月初才开始上行,并持续上涨至今。随着全球经济进一步回暖,各国消费水平回归正常,它还能稳步上涨吗?

本文聚焦

1、宝洁利好消息出炉,股价也水涨船高

2、2020年宝洁历史看涨要点盘点

PART1 宝洁利好消息出炉,股价也水涨船高

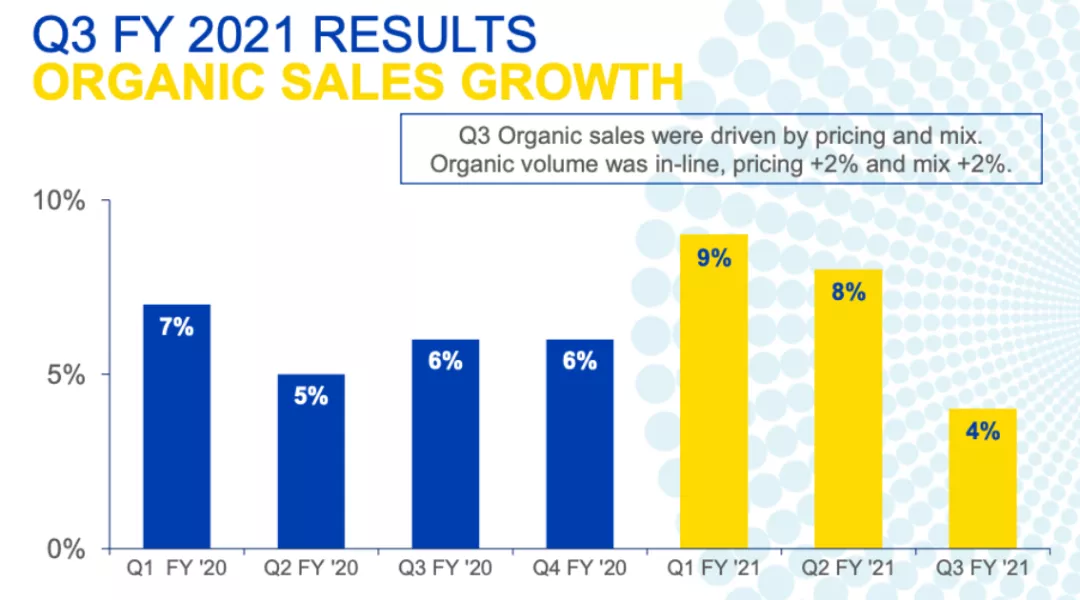

近日宝洁公司(PG.US)公布了它的第三季度每股收益(EPS)为1.26美元,而此前预期的为1.19美元。三季度宝洁的营收为181.1亿美元,高于华尔街之前预期的179.6亿美元。更细节一点:

Q3有机销售增长4%,YTD本财务年份增长7%;

Q3市场份额增长0.4%;

核心EPS增长8%。

宝洁Q3有机增长 图源:宝洁Q3财报

宝洁保持了全年核心每股收益同比增长8%至10%的目标,这略低于华尔街预计的10.9%的增长率。由于预感到来自大宗商品成本的压力,宝洁可能会更保守点。在宝洁的新闻稿中,它预测了外汇和运费上涨带来的不良影响。宝洁计划通过提高婴儿护理和女性护理等业务部门的销售价格来弥补这一点,这些计划会在9月中旬执行。

尽管面临预期中的不利因素,宝洁还是宣布上调全年股票回购预期。宝洁把它最大的股票回购金额从100亿美元增至约110亿美元,并计划向股东返还190亿美元现金。本月早些时候,宝洁还宣布将季度股息提高10%,这是它连续第65年增加股息。

作为一家全球日用消费品巨头,宝洁供应从洗衣粉到厕纸的各种日用产品,即使价格上涨,这些产品也是刚需的。宝洁在美容和家庭护理等业务板块的增长(同比增长7%)表明消费者的消费水平正回归正常。

在增派股息和消费者水平回归正常的利好消息的催化下,那宝洁的股价还会顺应时势再度上涨吗?

贝瑞研究CEO兼分析师James Early在2020年5月13日首次分析到宝洁这家值得长期重点关注上行潜力可期的公司。他认为,销售低成本、高需求、消费品产品家喻户晓是宝洁183年以来的成功秘诀。不少分析师们预期,即使在经济低迷时期,宝洁的防御性的反周期策略也依然能奏效,依然有竞争优势。

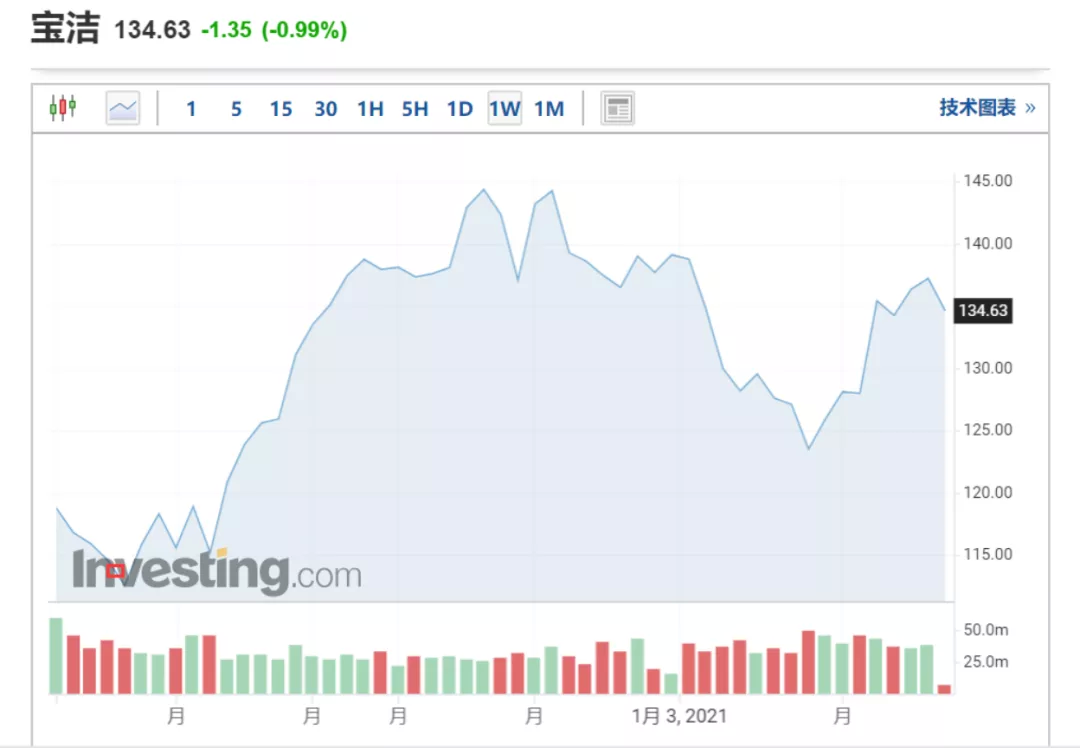

自初次发文分析宝洁至今,它的涨幅已达到约20%,区间最高涨幅为27%,近日股价更是创下4个多月来的新高:

图:宝洁近期股价 来源:英为财情

PART2 2020年宝洁历史看涨要点盘点

以下为去年5月13日首发文分析宝洁在疫情中的机会要点回顾:

James第一次听说快消品(FMCG)这个缩写词,是贝瑞分析师LuLu告诉他的。虽然这不是他第一次从中国人那里学到英文缩写,但他还是觉得多学一个英文缩写很受用,因为快消品行业可以说是疫情期间最安全、最低风险的行业之一。而说到快消品行业,分析师就不得不提到行业领导者宝洁公司。

先来围观以下几个问题,即使在新冠疫情期间:

你能每天不刷牙、不洗澡吗?

你能每天不洗衣服吗?

你能每天都不用卫生用品吗?

对女性来说,你能不用护肤用品吗?

对宝妈来说,你能停止使用尿布湿吗?

如果以上5个问题中有3个以上的答案是不能,那么相信你已经理解本文所说的“稳定”了吧。没错,宝洁的产品具有较高的需求弹性:无论经济状况如何,它的产品对人们来说都是刚需。毫无疑问,宝洁也许不是在疫情时期表现最好的股票,但也不会是最差的那个,最难能可贵的是它的可预见性相对更好。

在疫情“黑天鹅事件”频出的时期,宝洁的可预见性难道不是它的优势之一吗?

关于宝洁的行业表现,相信投资者们也不陌生。自1937年从美国俄亥俄州做香皂和蜡烛起家以来,宝洁已成为快消品行业的领导者之一:

旗下65个品牌,其中21个品牌年营收超过10亿美金;

全球洗衣凝珠市场份额占据74%,美国市场份额占据80%;

剃须刀/刀片市场份额占据60%;

卫生棉条/护垫市场份额占据25%。

而宝洁同时也是消费者认可度很高的品牌,在市场集中度高的日化板块中,宝洁作为国际知名品牌无疑具备领先优势。这也使得宝洁的产品可以在商超中占据有利的货架位置,保证品牌曝光率。

1、摆脱“大公司病”,寻获新生机

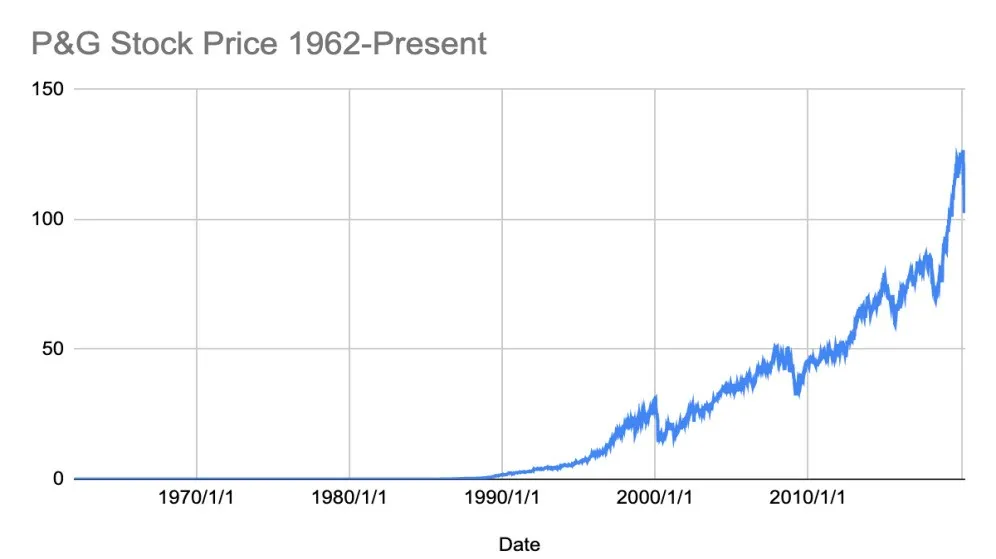

纵观宝洁的历史股价图,有点儿“美国崛起”的意味。

不可避免的是,像宝洁这样的多元业务公司,大都无法避免“尾大不掉”的弊病。虽然宝洁在16个产品类别中已经发展了170个品牌,但是营收却停滞不前甚至有所下降。行业内的竞争者正在蚕食它的利润率,宝洁的股票在美国牛市疯涨之时却陷入了困境。

幸运的是,宝洁也曾“风光无限”,因此它知道走什么路最适合自己。

因此,2014年宝洁“悬崖勒马”,并制定了一项重组策略。截至目前,宝洁已将旗下品牌缩减至65个,覆盖10个行业。更值得注意的是,宝洁留下的这65个品牌的营收实际上占公司总营收的85%,它们的利润也占公司总利润的95%。因此宝洁此举可以说是割掉那些销售额较低、入不敷出、无法盈利的品牌。

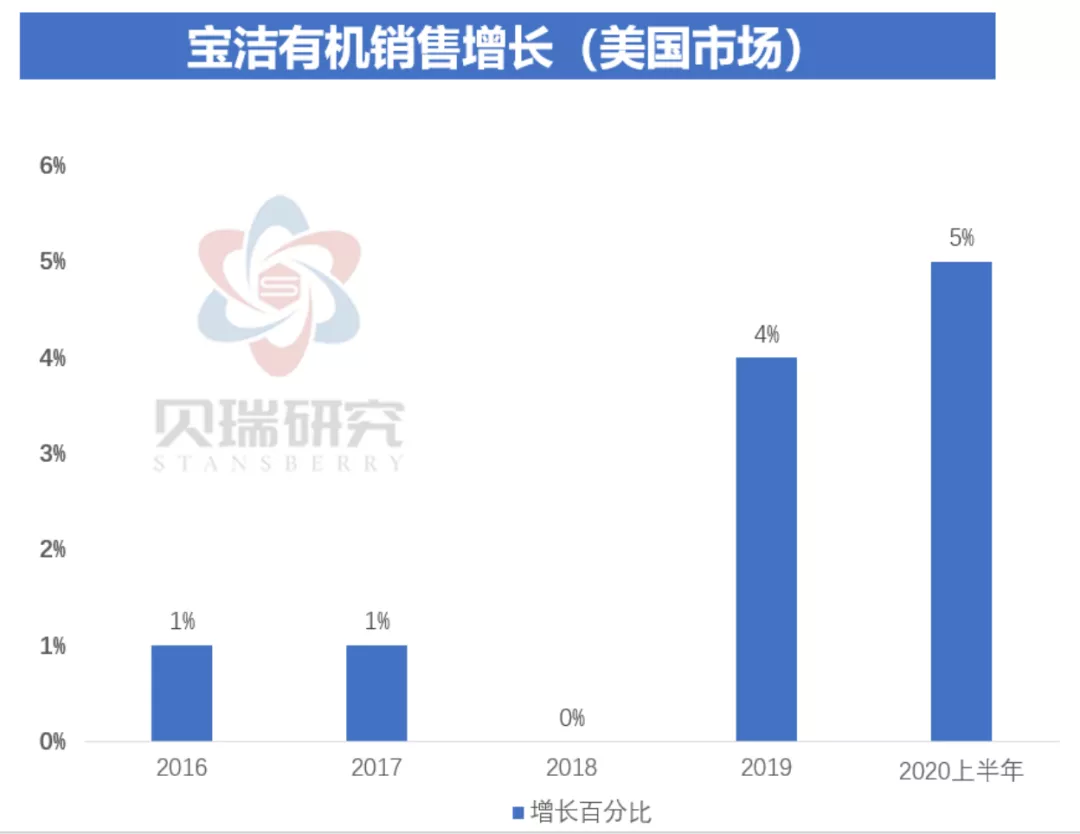

宝洁坚持了对自身有利的策略方向,那就是它专注于“有机增长”来不断升级它全资拥有的业务及产品,而不是通过不断收购来达到“非有机增长”,这也表明宝洁注重长期发展。

图:宝洁在美国销售市场的有机增长 来源:公司官网

而此前宝洁股价上涨也肯定了宝洁的策略转变,直到疫情大暴发,当然,宝洁在疫情期间也跌了,但幅度不大。分析师认为,这是由于投资者了解宝洁产品的稳定性,并看到宝洁回归策略奏效了。

同时,宝洁重新调整了内部结构来减轻官僚主义,并计划削减200亿美元的成本(它的年收入略低于700亿美元)。

2、保证研发投入,保持市场领先地位

宝洁削减并购,那公司未来的增长点在哪里?宝洁没有削减的一项支出是研发支出(R&D)。该公司基于研发创新产品,更重要的是基于维持知名品牌的产品体验来保持市场领先地位(这通常需要数十年时间和数十亿美元的营销费用实现)。比如将汰渍(Tide)从洗衣粉到洗衣液,再到洗衣球及其它升级版就是一个很好的例子。宝洁希望能推出更多更优质的产品,并持续将超过10%的营收用于营销。

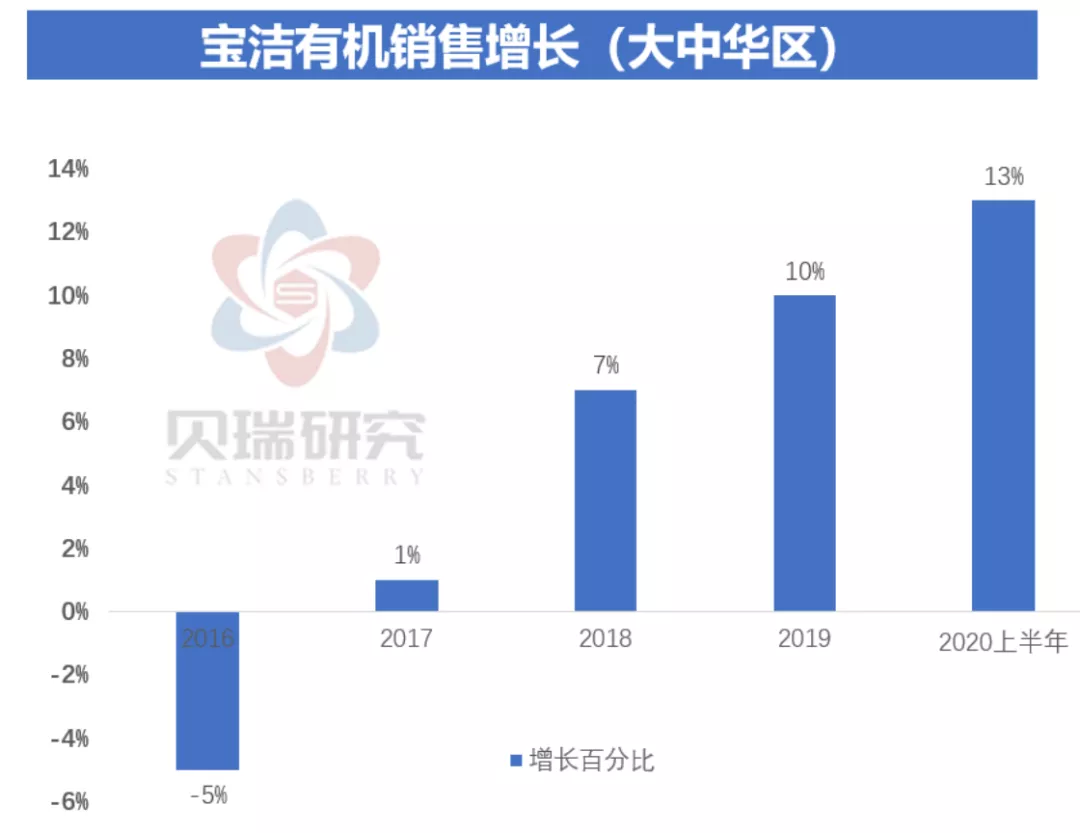

另外一个可观增长的来源是国际市场份额。2019年在大中华区,宝洁的面料护理、女性护理以及皮肤和个人护理业务增长达10%,实现了两位数的增长。同时大中华区有机增长份额也逐步提升,这也是一个积极指标。

3、宝洁亮财务数据亮眼,风险也该注意

财务数据

可以说,在投资中最重要的指标是投资资本回报率(ROIC),宝洁公司的这个回报率通常接近12%。特别是在低利率的环境下,意味着宝洁正在增加价值。

2020年开年美联储两次降息,并将利率水平维持在0-0.25%的历史低水平。ROIC作为衡量股东和债权人投资资本效率的关键指标,在低利率环境下有息负债总额下降,意味着债务成本下降,企业能更快地增加价值。

同时,宝洁2020财年前半年的每股收益增长高达19%(除去汇率影响),也反映了它精简核心产品线策略见效了及盈利能力的提升。再加上宝洁派发股息长达129年,其中有63年股息增长。可以说宝洁致力于将它的价值回馈给股东。

图:宝洁历年每股股息额 来源:公司官网

风险提示

宝洁的大部分成本削减及重组程序已经完成,可以说已经重回正轨。这张“底牌”用完之后,未来的增长将在何处?也就是说,重组精简计划后新的增长潜力点尚不明确的风险值得注意。此外,行业内的常见的替代风险同样也值得注意。

2020年8月24日,恰逢宝洁股价创下历史新高之际,贝瑞分析师Dan Ferris认为,由于新冠疫情期间人们对家庭清洁用品和个人健康用品的需求增加,宝洁的净销售额增长了4%。随着人们在疫情期间更注重家庭和个人护理,Dan Ferris认为这种上涨趋势大概率会继续下去。

总结,分析师并不能告诉投资者该如何买入、卖出或持有这只股票,这是投资者自己的选择。分析师也无法预测宝洁在下个月,明年或五年后的表现,实际上也没有人可以准确预测。但是可以肯定的是宝洁是一家多年来稳定发展的公司。可以说,宝洁产品价格低廉、需求量大,并且即使在疫情肆虐的时候,它的产品比大多数产品相对更稳定。因此分析师James认为,宝洁可能是在美国市场上交易最稳定的快速消费品公司之一,它的机会依然值得长期重点关注。

(智通财经编辑:秦志洲)

扫码下载智通APP

扫码下载智通APP