开源证券:一季度煤价大涨,中国神华(601088.SH)业绩改善如期兑现

本文转自微信公众号“能源观察站”,作者:张绪成,任金星。

摘要

一季度煤价大涨,业绩改善如期兑现。维持“买入”评级

中国神华(01088, 601088.SH)发布一季报,2021Q1实现营业收入676.1亿元(同比+32.4%),归母净利润116.1亿元(同比+18.4%),扣非后归母净利润115.8亿元(同比+21.4%)。除2020Q1疫情低基数因素外,煤价上涨也促进了2021Q1业绩改善。费用方面,因财务公司出表利息收入不再抵减,Q1财务费用同比大降95.9%。另外,自3月起公司恢复15%优惠税率,利好全年业绩。我们维持盈利预测,预计2021-2023年实现归母净利润464/474/482亿元,同比增长18.5%/2.2%/1.6%;EPS分别为2.34/2.39/2.42元,对应当前股价,PE分别为8.4/8.2/8.1倍。维持“买入”评级。

销量恢复煤价大涨,煤炭业务同比大幅改善

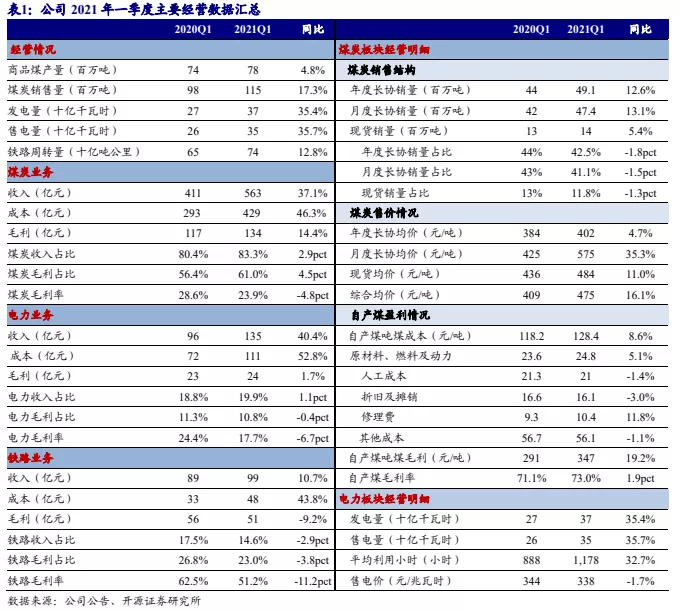

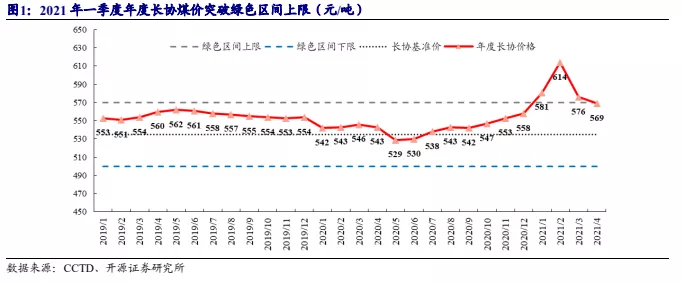

煤炭产销量大增。2021Q1煤炭产/销量0.78/1.15亿吨(同比+4.8%/17.3%)。其中长协煤销量0.97亿吨(同比+12.9%),长协占比达83.6%。价格显著上涨,月度长协价大涨35%。Q1受冬季旺盛需求驱动,市场煤价大幅走强,秦港Q5500现货平仓价719元/吨(同比+29%)。公司单季综合吨煤均价(不含税)为475元/吨(同比+16.1%),其中年度/月度长协价同比+4.7%/+35.3%。自产煤成本稳定。Q1自产煤吨煤成本128元/吨(同比+8.6%),主因会计政策调整后修理费由管理费用计入生产成本,追溯调整后实际平稳(同比仅+0.7%)。自产煤盈利提升,吨煤毛利347元/吨(同比+19.2%),毛利率73%(同比+1.9pct)。总体看,2020Q1疫情致量价双低拉低基数,2021Q1量价齐升带动煤炭毛利同比大幅增长14.4%。

非煤业务全面向好,电力业务销量大涨对冲成本提升

电力业务售电量大增,Q1售电量同比+35.7%,平均利用小时数1178小时(同比+32.7%);售电价小幅下降,Q1为338元/兆瓦时(同比-1.7%);燃煤成本增加拖累毛利率。Q1度电成本317元/兆瓦时(同比+12.7%),主因燃煤价格上涨;单位毛利为68元/兆瓦时(同比-25%);发电毛利率17.7%(同比-6.7pct)。总体看,电力业务盈利受到燃煤成本增长影响,但售电量大增有所对冲,发电业务毛利同比+1.7%,保持平稳。运输及煤化工业务整体向好。Q1自有铁路煤炭运输周转量同比增长12.8%,铁路业务毛利同比+9.8%;港口/航运/煤化工业务业绩大幅改善,各板块毛利同比+16.7%/280.5%/3258.3%。

92%超高比例分红,看好煤炭龙头长期投资价值

公司拟分红360亿元(含税),每股股利1.81元,分红率达91.8%。以4月24日收盘价计算,A/H股股息率可达9.3%/13.1%,结合稳健业绩凸显长期投资价值。

风险提示:产品价格下跌风险、原材料价格上涨风险、新建项目不及预期风险

(智通财经编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP