新东方(EDU.US)FY21Q3财报电话会议实录:预计OMO在线课程业务会持续增长

本文来自东吴证券。

嘉宾:Sisi Zhao -投资者关系总监,Steven Yang -CFO

事件:21FYQ3新东方(EDU.US)营收为11.91亿美元,同比上升29.0%;GAAP营业收入为1.01亿美元,利润率为8.5%,去年同期GAAP收入为1.17亿元,利润率为12.7%。净利润为1.27亿美元,利润率为10.6%;去年同期为11.72亿美元,利润率为12.7%。

财务&运营数据梳理

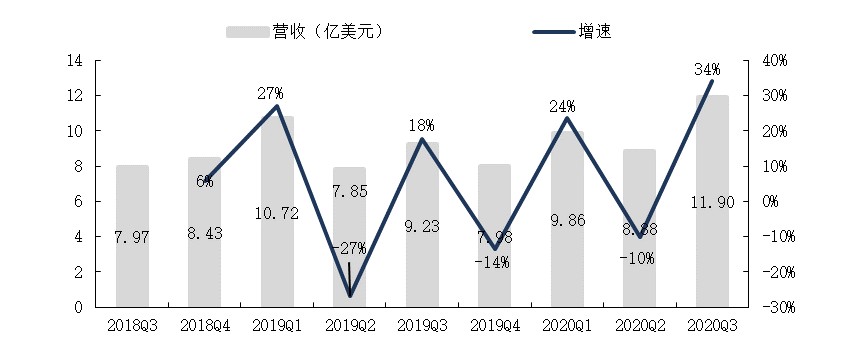

· 21FYQ3新东方营收为11.90亿美元(yoy+29.0%)

· 21FYQ3新东方教育项目和服务的净收入为11.04亿美元(yoy+30.5%),占收入比92.7%(yoy+1.2%),主要系参加K-12课外辅导课程的学生人数增加。

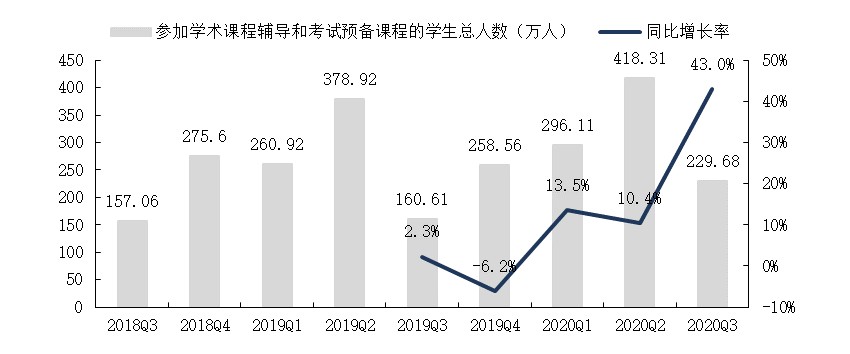

· 21FYQ3新东方参加学术课程辅导和备考课程的学生总数为229.7万人(yoy+43%)

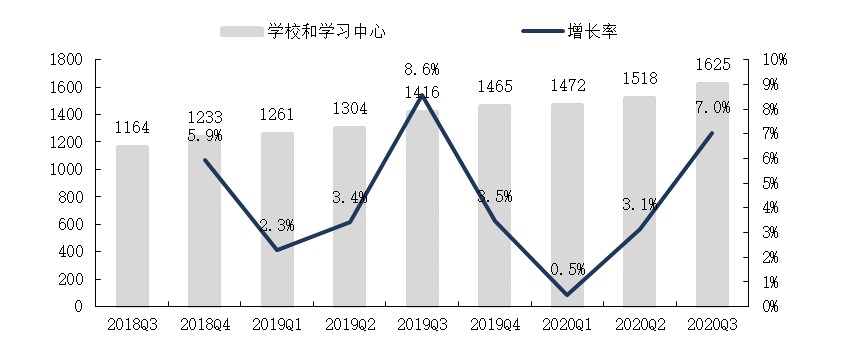

· 截至21FYQ3,学校和学习中心总数为1625所(yoy+14.76%)

收入结构

· 21FYQ3新东方营收为11.9亿美元(yoy+29.0%)

· 21FYQ3新东方教育项目和服务的净收入为11.04亿美元(yoy+30.5%),占收入比92.7%(yoy+1.2%),主要系参加K-12课外辅导课程的学生人数增加。

· K-12全科课后辅导业务同比增长37%

· U-Can初中和高中全科课后辅导业务同比增长35%

· POP Kids项目同比增长40%

· 海外备考业务环比下降12%,海外咨询和游学业务环比增长11%

图:新东方营收与增速

图:新东方收入结构

成本及费用:

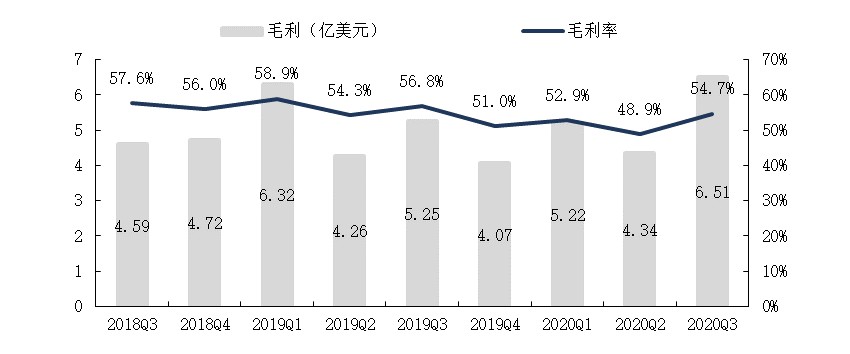

· 21FYQ3公司整体毛利率环比提升至54.7%,环比提升5.8个百分点,同比降低2.1个百分点。

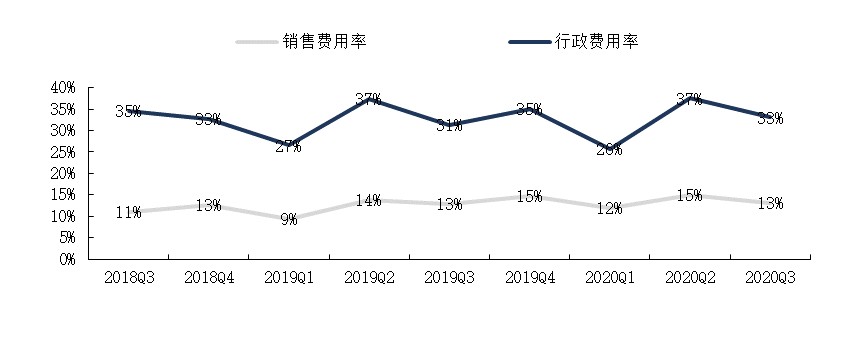

· 21FYQ3市场营销费用为1.56亿美元(yoy+32.0%),费用率为13.1%(yoy3.39%),增长的主要原因是为获得新冠疫情后的市场机会而增加了营销人员。

· 21FYQ3行政开支费用3.93亿美元(yoy+36.1%),费用率为33.0%(yoy+6.49%),增长的主要原因是主要是扩大了学校和学习中心网络、增加了员工人数、公司在线和离线整合教育生态系统发展带来的费用增加。

图:新东方毛利率情况

图:新东方费率情况

运营数据

· 21FYQ3新东方参加学术课程辅导和备考课程的学生总数为229.7万人(yoy+43%)

· 截至21FYQ3学校和学习中心总数为1625所(yoy+14.76%)

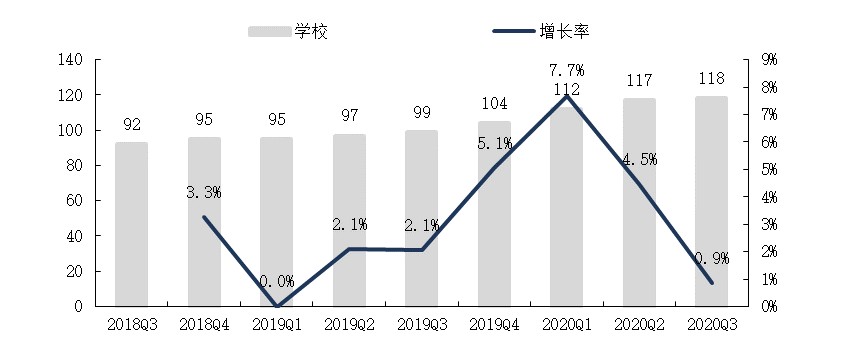

· 截至21FYQ3学校总数为118所

· 21FYQ3教室总面积同比增长17%,环比增长7%

· K-12课外辅导业务的学生注册人数同比增长57%

图:参加学术课程辅导和备考课程的学生数量增长情况

图:学校和学习中心数量增长情况

图:学校数量增长情况

电话会议纪要(本次会议为公司官方季度财报公开会议,对全市场公开,不代表本司观点)

Q&A:

Q:政府在最近几个月对课外培训机构的发展有些监管意见,请问公司管理层如何看待?

A:我们对这个监管早有准备,自从2018年以来就有对于课外培训机构监管的讨论。我们是拥抱监管的,公司认为政策的出台和监管是对整个行业有积极正向的作用的,它会加速推动整个行业加速发展。我们认为新东方在这个过程中作为行业龙头公司会因此占据更多的市场份额。

同时,我们也预期在新的财年里可能会有行政费用开支上的增加因为要应对新的监管措施以及可能的税率增加。

Q:公司对今年暑期优惠季有什么目标预期吗?以及会如何与OMO在线课程结合?

A:我们在4-5年前开始做暑期优惠季的活动,去年从这个活动中我们获得了超过100万新学生的入学率,暑期后留存率也达到了60%左右。

今年我们会做同样的活动,同时我们期待今年的数据会有一个显著增长,留存率也会比去年要高。

通常来说我们从暑期优惠活动中获取新的生源,我们会在每堂课400-500元的基础上有优惠,暑期优惠季会为我们获取一整个财年主要的入学率来源。

Q:请问OMO在线课程业务对营收的贡献大概是多少?公司预期未来OMO在线课程能对营收做到多大的贡献?

A:尽管今年OMO在线课程业务对营收的贡献只有个位数,但是我们预计它会持续增长,成为我们营收增长的主要业务。我们预计OMO在线课程业务对营收的占比明年能到10%左右,它的利润也会比传统的线下课程要高很多。

因为我们去年刚刚开始OMO在线课程,所以仍然需要时间来验证我们的商业模式,但是它的发展表现已经比我们预期的要好很多了,我们预计在未来的几个财年中能看到它贡献更多的利润。

Q:尽管有疫情的影响,但是公司的海外业务恢复的很快,请问管理层对海外出国留学及咨询业务的前景是什么看法?

A:我们认为这块业务整体恢复的很好,本季度利润同比亏损了12%,上个季度同比亏损是29%,2个季度前的同比亏损是50%,可以看到这块业务整体呈现了很好的恢复速度。我们预计这个财年Q4的盈利能做到30%的增长。在海外咨询和游学业务,我们有环比11%的增长。

我们认为整体的海外备考,咨询和游学业务比我们预期的表现要好。公司预期2022财年这块业务的整体增长能达到7%。

Q:北京的学习中心开启速度有些放缓,请问管理层有什么看法?公司对明年学习中心的扩展是否有目标?

A:目前我们开启了所有的学习中心除了北京的,北京目前只有几家是开放的,我们预期未来会有更多学习中心开放。今年我们预计开放20%的容量,Q3我们开放了17%。明年我们还没有完成这方面的预算,但是具体的数字会在下一次的财报会议上给出。

因为我们有OMO线上学习系统,所以北京的学生能够在线上参加课程,并且有可观的留存率。因为北京特殊的地位,所以我们会慢慢开放线下学习中心的位置,我们已经看到北京地区业务的利润在逐渐变好。

Q:公司的绝对损失或者损失率会在2022财年收窄吗?

A:这个季度我们已经开始控制市场营销费用,未来我们对市场营销的费用会更加谨慎,因为我们更想提高教师资质和提升教学质量。因此,我们相信利润会增加,EDU的费用率会减少。

Q:Kids POP的业务有杠杆吗?Kids POP的利润率会如何增长?

A:我们在POP业务上是有杠杆的,是对未来的投资。我们期望未来薪水增加,开设更多的学习中心,并且加大了对OMO的投入。我们相信下个季度的利润率会好于这季度。

Q:公司对北京线下学习中心的一般预期和最差预期是什么?如果到夏天线下学习中心不能开放,会对公司的业绩造成什么影响?

A:公司目前为止已经完成了70%的扩张,还剩30%需要完成去达到20%的增长目标。我们目前的学生容量足够应对夏天的业绩增长。我们今年的OMO优于去年,我们会用OMO做一部分的夏季业绩,线上模式会有助于夏季的业绩增长。

Q:公司这季度的学生容量明显增加,请问这是暂时增长还是持续增长?

A:2021财年班级扩张了20%,去年我们增加了26%的学习中心数量。我们用了三四年的时间建造了学习中心,所以我们有足够的容量去完成业绩增长。我们会对K-12业务的潜在增长做好准备。

风险提示:政策监管风险,业务进展不及预期,用户增长不及预期。

(智通财经编辑:韩永昌)

扫码下载智通APP

扫码下载智通APP