Coinbase(COIN.US)即将上市 八个维度解读“加密第一股”是否值得投资

本文选自“美股研究社”

风起时,万物皆能上青云。创立仅仅九年,Coinbase(COIN.US)就成长为了美国最大的比特币和其他数字货币交易平台。加密货币交易所巨头Coinbase于本周三正式在纳斯达克上市,在Coinbase效应光环下,以BNB为代表的各大平台币都迎来大幅增长。

投资者对Coinbase上市有何期待?它现在是否值得投资,或者说实际回报预期收益是多少?本篇文章将从Coinbase公司历史、商业模式、市场发展、管理层等方面进行剖析,并站在当前角度对评估市场份额。

一、 Coinbase发展轨迹

一个公司的历史成长过程中,可以经常得出关于管理层创始人行为结论。在评估的第一个主要部分,我们要看一下Coinbase的成长发展轨迹。

比特币是2009年出现的第一个加密货币,Coinbase从2012年就已经成立。相应地,Coinbase可能也在有意识地利用当前牛市阶段,以较高的发行价格发行股票。从商业角度来看,这是一个明智之举。现在,我们来看看Coinbase的一些重大事件:

Coinbase的成立可以追溯到2012年,由布莱恩·阿姆斯特朗和弗雷德·艾尔萨姆创立,并且由Y Combinator孵化。在这之前,Y Combinator已经孵化出Reddit和Airbnb(ABNB.US)等公司。而当时,阿姆斯特朗还在Airbnb担任开发人员,艾尔萨姆则在高盛担任交易员。

2013年5月,Coinbase从天使投资人弗雷德·威尔逊募集到500万美元的风投资金后,12月又进行了一轮融资;威尔逊再次与风险投资机构Union Square、Andreessen Horowitz以及Ribbit Capital共同投资;到当年年底,Coinbase已经获得了3100万美元的风投资金。

2014年,Coinbase统计活跃用户已经超过100万通过该平台购买比特币或以太坊等加密货币。

二、 Coinbase商业模式

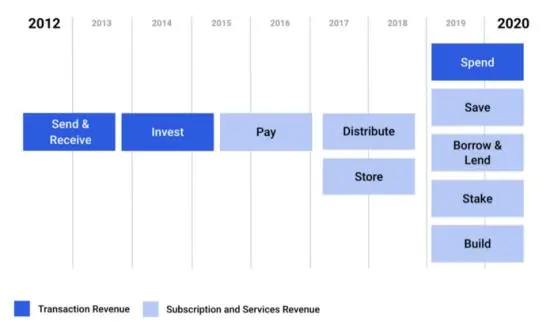

Coinbase商业模式很好展示从基于交易的商业模式向投资服务和订阅模式过渡过程。Coinbase早期通过交易获利润,但在2013年底,投资和订阅服务随之而来。

Coinbase从成立至今的商业模式发展

从2015年年中开始,Coinbase建立了自己的支付服务,收入有了保证性。进入2019年,Coinbase改变了自己的商业模式,实现了盈利重复性收入。随着存取借贷业务开展,Coinbase提供强大而有竞争力的服务体系。

此外,Coinbase还整合了15种不同区块链协议,通过这种方式,客户可以实现交易90多种加密货币,而且产种类还在不断增加。

三、 Coinbase基本估值

Coinbase通过其平台解决了三个基本客户群体:

1. 散户:使用Coinbase基本功能的用户。这些用户包括购买、持有、出售、出借或持有加密货币的投资者。

2. 机构用户: 这个用户群体包括对冲基金、基金经理、财务经理和公司。通过Coinbase,这些用户获得具有先进存储功能的交易平台。此外,Coinbase是市场上流动性最高的交易平台之一。

3. 生态系统合作伙伴:Coinbase为开发者、交易商和发行商提供服务。

然而,仅仅知道公司针对哪些客户群体是不够。相反,还要看对各自客户群体的评估。在2020年最后一个季度末,也就是还在当前炒作的初期,客户群体的划分如下:

4300万散户

7000个机构用户

115000个生态系统伙伴

耐人寻味的是,Coinbase在过去的三年里,用户群增加了2000万,与其他初创公司相比,这乍一看似乎很慢。然而,Coinbase如今已经实现盈利,资产负债表数据也描绘了一幅不同的画面。

Coinbase用户近三年的发展情况

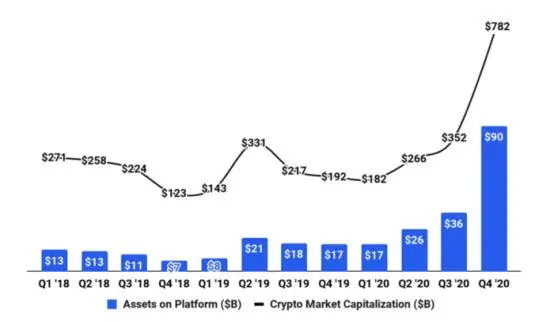

这也说明Coinbase用户对平台参与度很高,从市场份额可以看出,尽管加密市场的用户数量越来越多,但Coinbase的盈利速度却高于平均水平,市场份额也在迅速增加。

Coinbase上资产价值

四、 Coinbase资产负债表

然而,更让人兴奋的是,把Coinbase的基本面发展与关键数据放在一起对比真的可以让人信服。在下文中,对Coinbase的资产负债表进行了详细的分析。

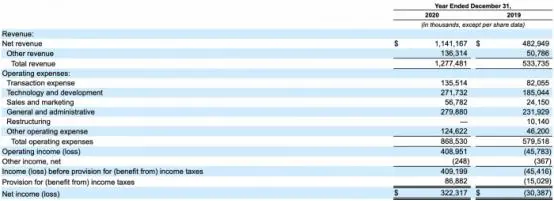

Coinbase2019年和2020年的资产负债表

Coinbase在2019年的收入为5.33亿美元,对于一家2012年才成立的公司来说,数字已经非常有说服力。尽管如此,在这5亿美元收入中,净利润只有3040万美元,更确切地说是亏损。原则上,这样的小亏损对于初创公司来说并不奇怪,毕竟公司将赚取的利润投资于进一步的发展。相应2020年的营业额翻了一番多也确实印证了此点。截至年底,Coinbase的营业额达到12.8亿美元,与此同时,技术和开发的成本增加到2.717亿美元。

Coinbase将投入更多资金进一步扩展其商业模式。2020年底,Coinbase有3.22亿美元的净利润。

此外,Coinbase的份额也非常让人信服,利润率约为25%,由于规模经济,未来应该还会增涨,并长期来看,利润率会超过30%。总的来说,Coinbase作为加密行业的基础设施提供商,是一项非常值得投资标的。

五、 Coinbase如何盈利?

在其资产负债表上,Coinbase显示了三种不同的收入来源。

1. 交易收入:目前,这个业务线是Coinbase最重要的收入来源。如果投资者通过平台购买加密货币,就会产生相应的费用。在2020年第四季度,该业务线的收入达到4.76亿美元。

2. 订阅和服务收入:对于Coinbase来说,订阅和服务收入来源是很不错的收入。订阅使收入更加可预测,特别是机构用户,他们会向Coinbase支付钱来购买数据,像Coinbase Earn或Staking这样的服务也能产生可预测的经常性收入。

3. 其它来源的收入:例如咨询服务等收入。

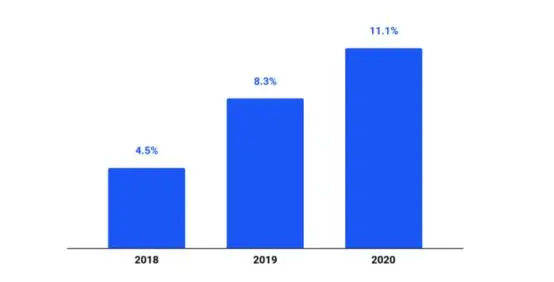

Coinbase重要KPI

综上所述,从数据上看,Coinbase不仅是一家成长型公司,同时也可以利用盈利能力说服别人,预计Coinbase的盈利倍数将达到200以上。

基于数据分析,Coinbase未来几年的预期回报率也一定是正的。比如其他区块链股票,如PayPal(PYPL.US)或Square(SQ.US)估值指南。例如,PayPal在2020年的市盈率为65.4,而Square的市盈率甚至达到了453。

如果Coinbase以市值670亿美元、流通股数2.54亿股计算,每股价格为263美元。如果以1000亿美元的市值计算,则价格为393美元。

六、 Coinbase按市盈率估值

相应的,我们一开始的市盈率是207:310。与PayPal相比,这个估值似乎相当高,但PayPal的增长也在放缓。与市盈率超过450的Square相比,Coinbase似乎相当便宜。然而,Square在一段时间内一直以强劲的增长令人信服,并且越来越多地吸引美国以外的客户。

七、 基于PEG比率的Coinbase估值

另一种方法是根据市盈率对成长型公司进行估值。基本上,这将市盈率和预期增长率相互关联。Coinbase预期PEG比在207-310之间。在上一财年度中,Coinbase增长超过100%。随着人们对加密货币的接受程度越来越高,甚至连特斯拉(TSLA.US)都通过Coinbase投资了BTC,这样增长可能会更快。

因此,200%的数值是相当现实。如果把PEG比率与增长关系放在一起,它在1.035和1.55之间。根据专业文献,PEG比率超过1,对应的是高估。然而,Coinbase是一家快速增长的公司,所以低于2的数值也是相当有吸引力。

八、 Coinbase份额风险

现在我们来看看Coinbase份额的机会和风险。分析风险的一个好方法是波特5力模型。根据这个,在分析中应该考虑四组基本风险。

1. 竞争对手

首先,应该强调竞争形势,Coinbase不是市场上最大平台,所有平台提供的服务都非常相似,只是在可交易资产、费用和个别服务上有所区别。所以,从长远来看,其他竞争对手可能会用更好的服务取代Coinbase,新竞争者出现并以新服务或更好收费结构来颠覆整个市场。

2. 购买者

Coinbase的第二个威胁是它自己的客户。如今加密市场是高度分散,没有一家交易所支持所有加密货币的交易。相应地,投资者必须使用多个平台。在这样做的过程中,客户也会了解其他供应商,并决定一个更好的选择。

此外,客户也有可能在未来失去对加密货币的兴趣。如果客户不再认为这里有任何潜力,Coinbase将很难推销自己的产品。相反,用户在市场低潮阶段会减少自己的交易,从而直接影响Coinbase的业务,这里的销售额下降是可以预期的。

3. Coinbase替代产品

这一点与竞争对手有些不谋而合。毕竟,他们可以通过优惠留住客户。尤其是DeFi服务,很可能在未来获得相关性因素。因此,如果Coinbase错过了其中一个趋势,竞争产品很可能会获利。

4. 供应商

在我看来,Coinbase在这里不存在真正的风险。传统形式的供应商或厂商并不存在。然而,市场数据可能会出现错误传递,一些加密货币价格的闪崩将是直接后果。

5. 国家和法规

此外,我们还应该考虑到监管风险。如果美国等重要国家决定对Coinbase进行监管,这可能会对商业模式产生巨大影响。

另一方面,投资者也要评估投资机会。这里面有几点,前面的分析过程中已经强调过。其中有一些比较重要。例如,Coinbase有可能进一步提高总交易量中的份额。直接的结果是,公司将实现更高收入,增加自身利润。

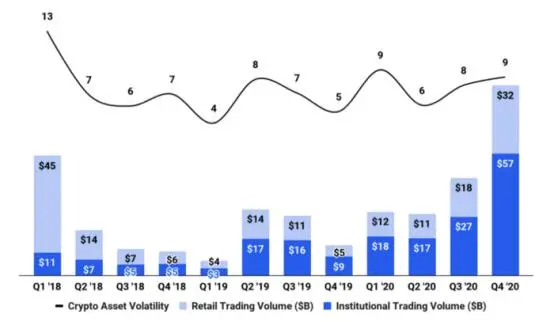

尽管波动停滞,Coinbase的交易量仍在增长

对于一家成长中的公司来说,盈利能力可以说是非常重要。如果Coinbase能够在业务增长的过程中保持盈利能力,这将对股价产生积极影响。

总体而言,Coinbase有可能成为加密行业的亚马逊(AMZN.US)。相应地,即使上市时估值超过600亿美元,也可能仍然低估,无法对公司进行公平估值。

如何在Coinbase上市时购买股票?

如果读到这里,你可能想知道如何在IPO时购买该公司2.54亿股中的一部分。由于是直接上市,投资者没有办法以固定的市场价格购买股票。相反,该股将直接开始交易,随后将根据供求原则进行结算。

因此,投资者可以在2021年4月14日通过托管银行投资Coinbase。

结论

最后,问题自然而然地出现了,投资Coinbase股票是买入还是暂时保持观望。首先,Coinbase在增长市场中呈现出强势定位的成长型公司,如果可以的话,可以在交易开始时买入一些Coinbase的股票,并在接下来的几周内加权增持。如果比特币继续积极发展,坚信Coinbase也会有很好的发展。然而,短期内股市价值的倍增在看来相当不现实。

(智通财经编辑:秦志洲)

扫码下载智通APP

扫码下载智通APP