上市险企2020年报综述及2021一季报前瞻:负债端改革逐渐清晰,行业分化将加剧

本文来自“欣琦看金融”。

摘要

资产端是主要超预期,负债端下探底部:

1)规模价值策略差异导致新单增速分化,但NBV及EV增速均承压:NBV增速分别为:中国人寿(02628)(-0.6%)>新华保险(01336)(-6.1%)>中国人保(-9.7%)>中国太平(00966)(-16.4%)>中国太保(02601)(-27.5%)>中国平安(02318)(-34.7%);

2)车险和信用险拖累保费增长,综合成本率小幅抬升:人保财险(98.9%)、太保财险(99.0%)、平安财险(99.1%)和太平财险(103.9%);

3)资产端权益市场向好推动投资收益率提升,但非标配置难度有所加大:总投资收益率分别为:中国平安(6.2%)>中国太保(5.9%)>中国人保(5.8%)>新华保险(5.5%)>中国太平(5.4%)>中国人寿(5.3%),均超越公司长期投资收益率假设。

4)750曲线下移计提准备金及所得税高基数导致归母净利润承压:新华保险(-1.8%)>中国平安(-4.2%)>中国人保(-10.4%)>中国太保(-11.4%)>中国人寿(-13.8%)>中国太平(-27.3%)。

客户需求升级,负债端改革思路逐渐清晰:随着客户认知水平提升,对保险公司的渠道和产品都提出更高的需求:

1)渠道端更偏好能够精准清晰讲解自己所需产品的代理人进行销售,但疫情阻碍了上市险企向人力高质量转型的步伐,“价值投入比”普遍下降,分别为:中国太保(0.84)>中国平安(0.76)>中国人寿(0.69)>中国太平(0.59)>新华保险(0.52)>中国人保(0.43);

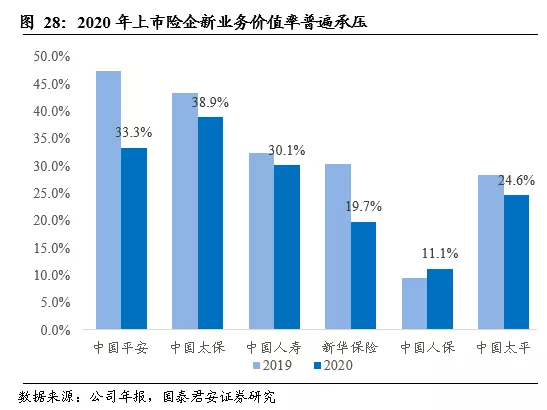

2)产品端更追求性价比,体现为服务溢价或单一产品低价,保险公司通过降低部分产品的价值率以及增加差异化服务来满足客户需求,对新业务价值率造成负面影响,叠加部分险企加大银保的销售力度来提升新单规模,新业务价值率有所下滑:中国太保(38.9%)>中国平安(33.3%)>中国人寿(30.1%)>中国太平(24.6%)>新华保险(19.7%)>中国人保(11.1%)。

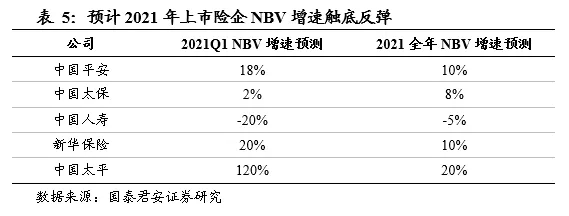

21年“开门红”出现分化,高质量转型是必然:我们预计,主要上市险企Q1业绩将出现分化,基数和人力质量是“开门红”表现差异的主要原因:预计2021Q1的NBV增速为:中国太平(120%)>新华保险(20%)>中国平安(18%)>中国太保(2%)>中国人寿(-20%)。全年来看,我们认为充分重视渠道向高质量转型且布局“产品+服务”差异化竞争优势的公司将容易得到客户认可,实现可持续价值增长。

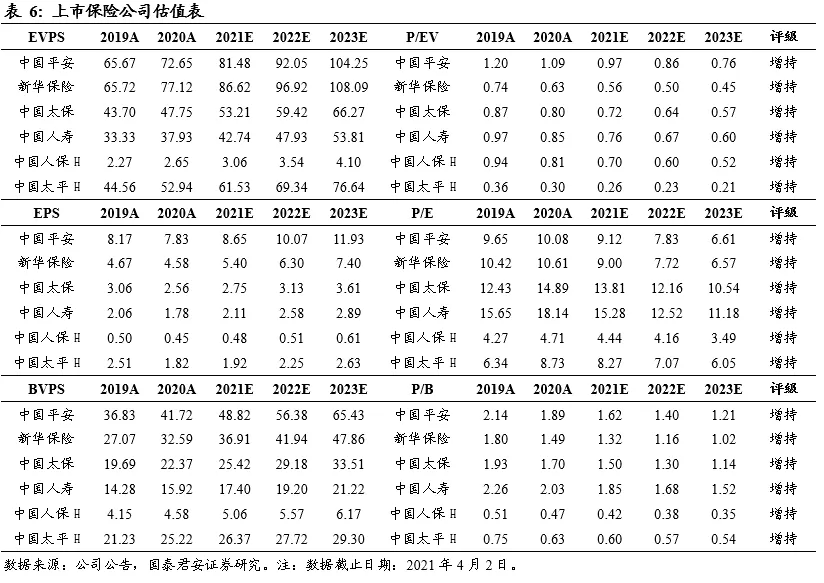

投资建议:资产端是最大超预期,在经济复苏主线下,预期长端利率将维持相对高位,利好新增及再配置资金的投资收益超预期;负债端随着客户认知的不断提升,积极进行满足客户需求的渠道转型的公司将更快走出发展困境,实现长期可持续的价值增长。维持行业“增持”。建议增持坚定推进客户经营转型且资产端负面预期释放的中国平安、稳步推进长航行动的中国太保,以及开门红业绩超预期的新华保险。

风险提示:高质量人力增员不及预期;利率超预期下行;股市回调。

正文

一、资产端是主要超预期,负债端下探底部

1. 负债端:寿险价值增长乏力,财险承保小幅盈利

1.1 寿险:策略差异导致新单增速分化, NBV及EV增速承压

1)寿险策略差异导致新单增速分化,疫情下NBV增速普遍承压

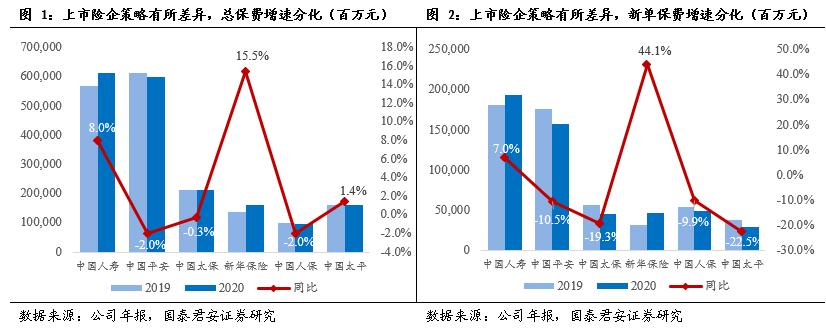

2020年,疫情影响下上市险企寿险策略有所差异,因而保费增长出现分化,总保费增速分别为:新华保险(15.5%)>中国人寿(8.0%)>中国太平(1.4%)>中国太保(-0.3%)>中国平安(-2.0%)=中国人保(-2.0%)。其中新华保险在“二次腾飞”战略下通过个险银保双轮驱动战略实现整体新单规模高速增长;中国人寿得益于较早布局开门红保单销售受疫情影响较小,实现新单正增长,其余上市险企新单均呈现压力,全年新单保费增速分别为:新华保险(44.1%)>中国人寿(7.0%)>中国人保(-9.9%)>中国平安(-10.5%)>中国太保(-19.1%)>中国太平(-22.5%)。

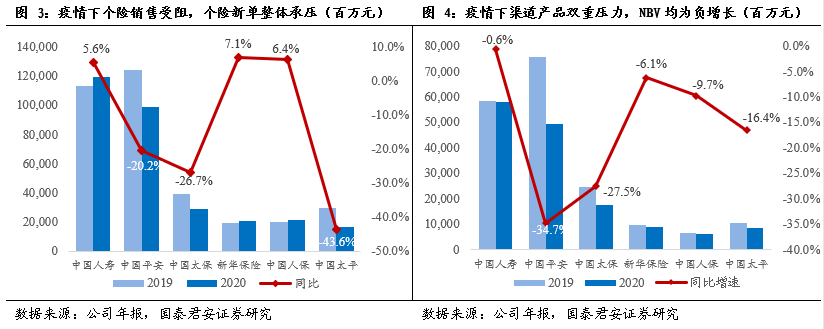

规模增长对新业务价值的贡献并不显著,2020年主要上市险企均承受NBV负增长压力,预计主要两大原因:1)渠道端:在疫情下代理人渠道面对面销售受阻,部分险企加大银保渠道的投入力度,导致个险新保增速普遍低于总新保增速,仅中国人保在“大个险”转型背景下着重优化渠道结构实现个险新保增速好于总新保。各上市险企个险新保增速分别为:新华保险(7.1%)>中国人保(6.4%)>中国人寿(5.6%)>中国平安(-20.2%)>中国太保(-26.7%)>中国太平(-43.6%)。2)产品端:疫情下为降低线上销售难度,保险公司加大低件均、短期健康险的销售力度,同时通过服务赋能提升对客户的吸引力,对新业务价值率造成负面影响。渠道和产品的双重影响下,上市险企NBV增速均承压,分别为:中国人寿(-0.6%)>新华保险(-6.1%)>中国人保(-9.7%)>中国太平(-16.4%)>中国太保(-27.5%)>中国平安(-34.7%)。

2)寿险内含价值增长动能转换,整体增速放缓

2020年上市险企寿险内含价值延续增长,但增长动能发生变化,从原先主要由新业务价值创造贡献转变为由存量内含价值预期回报贡献。寿险内含价值增速普遍放缓,预计主要两大大原因:1)2020年NBV增速整体承压;2)部分险企2019年高分红。上市险企寿险内含价值增速分别为:太平人寿(21.7%)>新华保险(16.9%)>人保寿险(14.8%)>中国人寿(13.8%)>太保寿险(11.7%)>平安人寿(8.9%)。

1.2 财险:车险和信用险拖累保费增长,综合成本率小幅抬升

1)车险和信用险拖累财险保费增速放缓

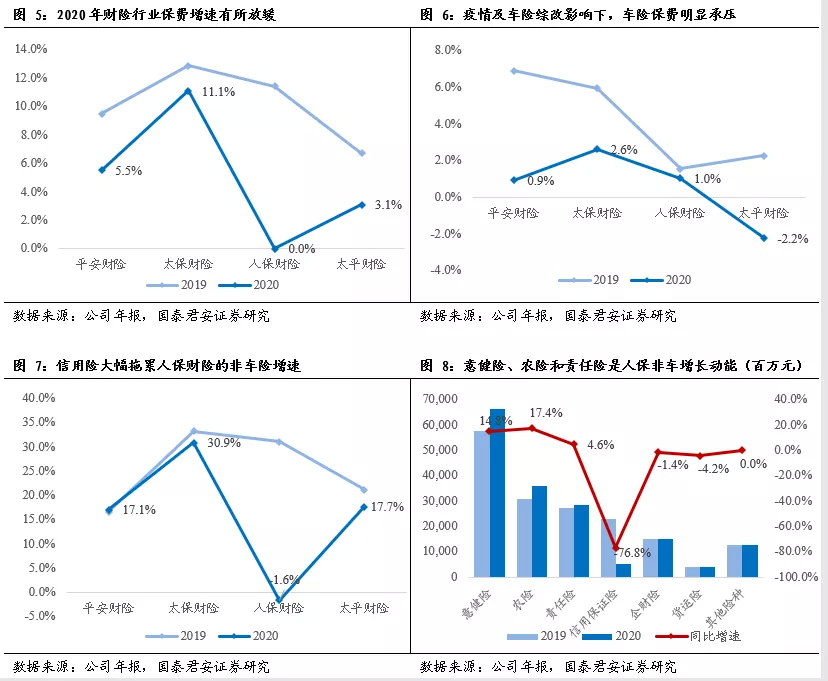

2020年,财险行业保费增速均有所放缓,上市险企保费增速分别为:太保财险(11.1%)>平安财险(5.5%)>太平财险(3.1%)>人保财险(0.0%),预计主要三大原因:1)上半年疫情下出行与开工减少对财险保费增速造成负面影响;2)9月车险综合改革后,行业车均保费大幅下降,车险保费明显承压,上市险企车险增速分别为:太保财险(2.6%)>人保财险(1.0%)>平安财险(0.9%)>太平财险(-2.2%);3)疫情成为财险信用保证险违约的导火索,部分头部险企采取主动压缩信用保证险业务的方式来降低赔付风险,人保财险保费增速同比下降76.8%。

除信用保证险外,行业非车险仍然实现较快增速,主要由健康险、农险和责任险拉动,上市险企非车险保费增速分别为:太保财险(30.9%)>太平财险(17.7%)>平安财险(17.1%)>人保财险(-1.6%)。

2)财险综合成本率小幅抬升,非车险业务品质有待优化

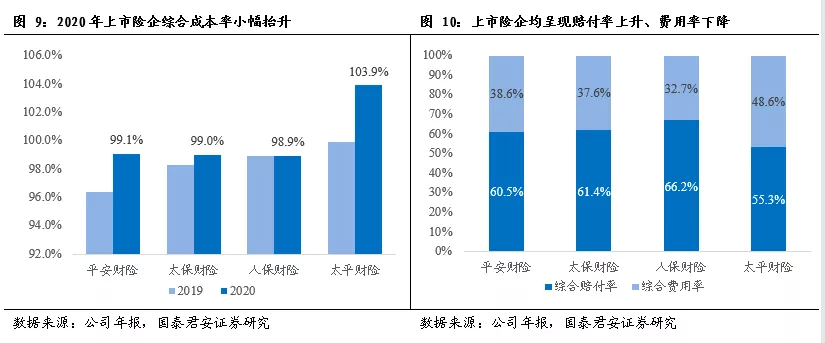

2020年,财险行业综合成本率小幅抬升,主要上市险企仍然实现承保盈利,综合成本率分别为:人保财险(98.9%, +0.0pt)、太保财险(99.0%, +0.7pt)、平安财险(99.1%, +2.7pt)和太平财险(103.9%, +4.0pt)。从成本结构来看,上市险企均出现赔付率上升、费用率下降趋势,预计主要为疫情影响下部分业务赔付压力提升,且保险公司主动压缩费用成本所致。上市险企综合赔付率分别为:人保财险(66.2%,+0.3pt)、太保财险(61.4%, +1.0pt)、平安财险(60.5%, +3.2pt)和太平财险(55.3%, +5.0pt);上市险企综合费用率分别为:人保财险(38.6%, -0.3pt)、太保财险(37.6%, -0.3pt)、平安财险(38.6%, -0.5pt)和太平财险(48.6%, -1.0pt)。

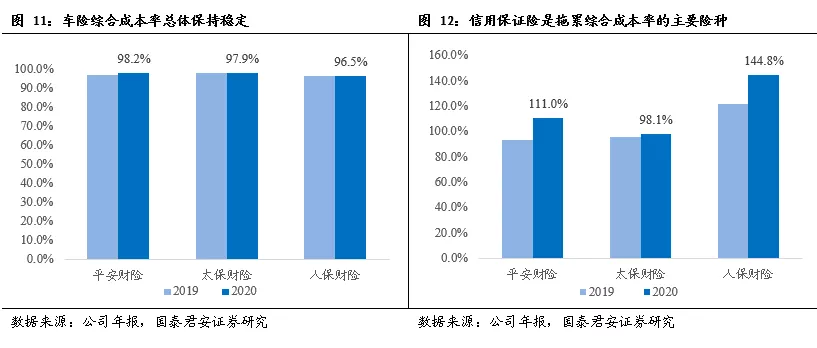

车险综合成本率总体保持稳定,预计主要受两大因素影响:1)疫情下居民出行减少导致出险情况明显好转,有利于综合成本率总体改善;2)车险综改前保险公司普遍实行费用结算,短期抬高综合成本率。两者作用下,主要上市险企车险综合成本率基本稳定,分别为:人保财险(96.5%,-0.2pt)、太保财险(97.9%,0.0pt)和平安财险(98.2%,+1.0pt)。

非车险综合成本率明显抬升,其中信用保证险业务是拖累整体综合成本率的主要险种,主要原因是部分上市险企并未按照信用保证险的风险特点(信贷特点)发展业务,而是采用了传统保险的大数法则,疫情作为导火索使得大量的小额信贷业务出现违约,主要险企信用保证险业务大幅亏损,综合成本率分别为:太保财险(98.1%, +2.6pt)、平安财险(111.0%, +17.4pt)和人保财险(144.8%, +23.1%)。

2. 资产端:权益向好推投资收益率提升,非标配置难度加大

2.1 利率下探影响净投资收益率,权益向好有利总投资收益率

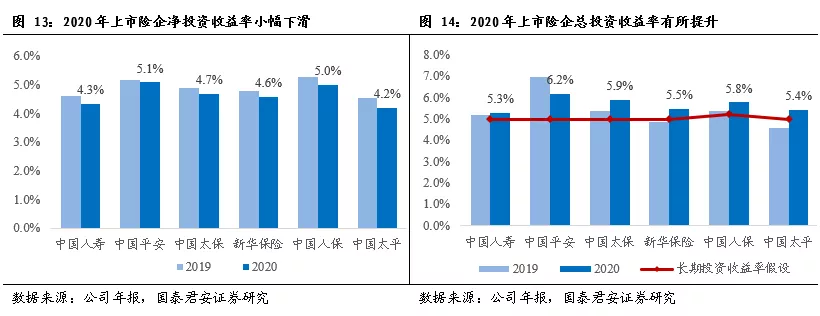

2020年长端利率整体呈现下行态势,尤其在上半年疫情冲击下10年期国债收益率最低下探至2.48%,对保险新增及再配置资金的固定收益类资产配置造成负面影响,叠加部分权益资产取消分红/延迟分红,上市险企全年净投资收益率小幅下滑,但总体上较上半年有所优化,分别为:中国平安(5.1%)>中国人保(5.0%)>中国太保(4.7%)>新华保险(4.6%)>中国人寿(4.3%)>中国太平(4.2%)。

2020年权益市场表现整体向好,上证综指全年上涨12.6%,推动主要上市险企总投资收益率稳中有升,其中中国平安在IFRS9背景下权益市场波动对公允价值变动损益造成较大影响,总投资收益率下降0.8pt,但仍然领先同业。上市险企总投资收益率分别为:中国平安(6.2%)>中国太保(5.9%)>中国人保(5.8%)>新华保险(5.5%)>中国太平(5.4%)>中国人寿(5.3%),均超越公司长期投资收益率假设。

2.2 核心权益占比明显提升,非标优质资产配置难度加大

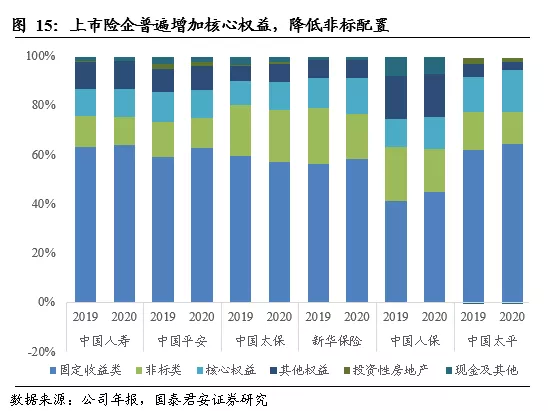

大类资产配置方面,得益于2020年权益市场的景气度逐渐提升,主要上市险企均加大权益市场资产配置,其中,中国平安受制于部分重仓资产的超跌(如,2020年华夏幸福-38%;汇丰控股-31%),核心权益资产的占比有明显下降。各家公司核心权益(股票+基金)的比重分别为:中国太平(17.0%)>新华保险(14.6%)>中国人保(13.0%)>中国平安(11.5%)>中国太保(11.4%)>中国人寿(11.3%)。

同时,近两年为上市险企非标资产的到期高峰,疫情下优质非标资产供给大幅减少,导致上市险企非标资产的投资比重有所下滑,其中仅中国太保实现非标投资占比小幅提升0.3pt,预计主要原因是在集团大客户战略合作的基础上优先布局和储备较多的优质非标资产所致。当前各家公司非标资产(债权投资计划+理财产品)的占比分别为:中国太保(21.0%)>新华保险(18.3%)>中国人保(17.7%)>中国太平(13.3%)>中国平安(12.1%)>中国人寿(11.4%)。

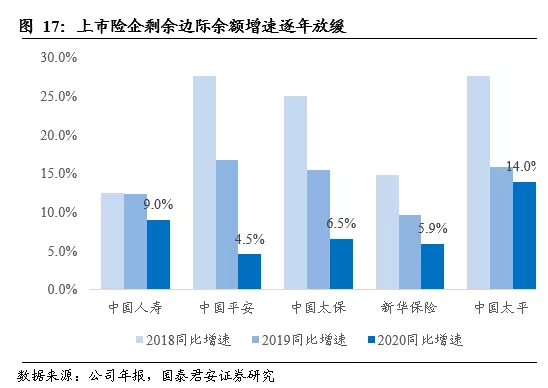

3. 上市险企净利润承压,剩余边际余额增速显著放缓

2020年,上市险企归母净利润均出现明显下滑,主要两大原因:1)750天国债收益率曲线下移导致传统险计提保险合同准备金;2)19年所得税减免高基数带来的负面影响。上市险企分别实现归母净利润增速:新华保险(-1.8%)>中国平安(-4.2%)>中国人保(-10.4%)>中国太保(-11.4%)>中国人寿(-13.8%)>中国太平(-27.3%)。

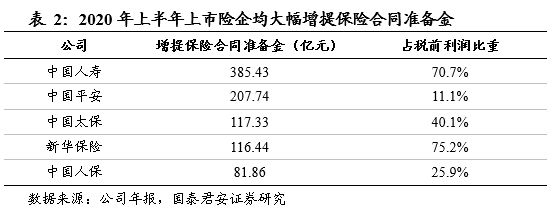

2020年750天移动平均国债收益率曲线下行21bp,同时部分公司根据新重疾定义新规调整疾病发生率,导致上市险企普遍增提保险合同准备金,分别为:中国人寿(385.43亿元)>中国平安(207.74亿元)>中国太保(117.33亿元)>新华保险(116.44亿元)>中国人保(81.86亿元)。

上市险企剩余边际余额增速明显放缓,主要原因为疫情叠加行业销售模式探索瓶颈期,新业务销售遇阻导致新业务贡献大幅减少所致。上市险企剩余边际余额增速分别为中国太平(14.0%)>中国人寿(9.0%)>中国太保(6.5%)>新华保险(5.9%)>中国平安(4.5%),同比分别下降1.9pt,3.3pt,8.9pt,3.8pt和12.2pt。

二、客户需求升级,负债端改革思路逐渐清晰

我们从客户需求角度出发,随着客户认知水平的提升,对保险公司的渠道和产品都提出了更高的需求,渠道端更偏好能够精准清晰讲解自己所需产品的代理人进行销售;产品端更追求性价比,体现为服务溢价或单一产品低价。在此背景下,保险公司延续传统人力推动型的渠道发展以及高价值率低获得感的产品的销售情况不及预期,而2020年突如其来的疫情更是加速了问题的暴露,负债端改革路径逐渐清晰。

1. 客户需求明确化,传统销售“价值投入比”进一步下降

从需求端来看,随着互联网互助类产品的爆发,互助平台(如相互宝)和网络平台中保险关键意见领袖(保险KOL)分别通过风险教育和知识科普两种方式提升客户对于保险产品的认知,因而客户对保险的态度逐渐由潜在需求转变为明确需求,偏好具有较高保险产品认知水平、能够精准且清晰解释产品内涵的代理人进行保险销售。

从供给端来看,保险公司长期以来采用人力推动的模式实现业务增长,积累的队伍质量相对较低,难以满足升级的客户需求,因而近年来逐渐导致传统销售模式下“价值投入比”下降的态势。对保险公司而言,人力拉动业务的模式对新单的贡献见效快,而改善队伍内核质量的过程痛苦且漫长,部分保险公司为满足短期考核目标难以全力推动渠道质量提升改革。

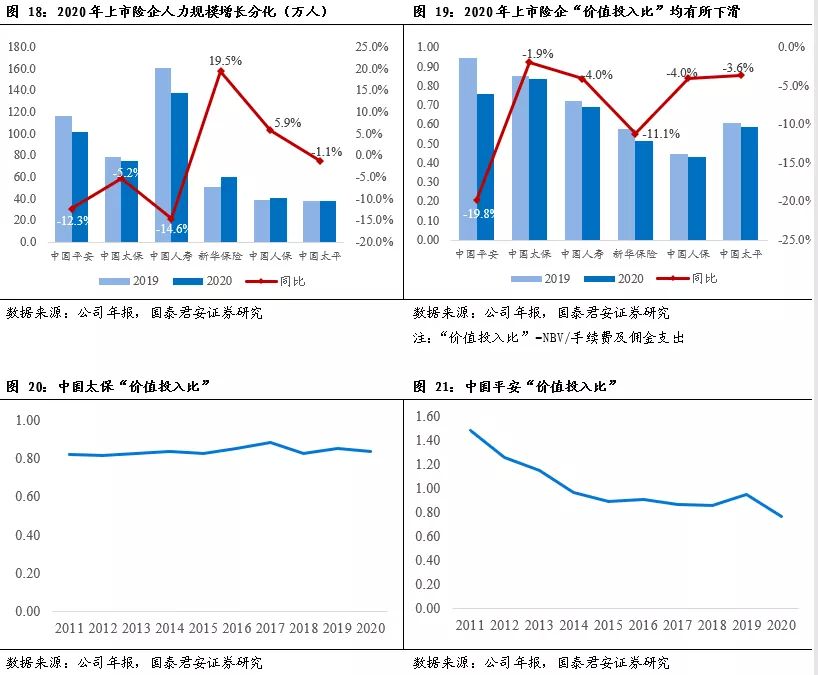

2020年,在渠道转型和疫情的双重影响下,保险行业负债端渠道压力进一步加大,体现为人力增速放缓、“价值投入比”恶化、产能普遍下降,以及收入难以提升等方面。上市险企表现分化,反映当前渠道瓶颈期不同的战略目标。

1.1 疫情下人力维持成本增加,“价值投入比”普遍下滑

2020年,疫情影响下代理人面对面销售受阻,优质代理人招募和低产能人力维持成本增加,主要原因是产品销售难度增加,但与竞品行业相比收入不具吸引力。为保持相对稳定的人力规模,上市险企通过线上招募、线上培训、放松考核等方式吸引部分低质量代理人的加入,叠加部分公司增加一次性费用投入,上市险企“价值投入比”均出现下滑,分别为:中国太保(0.84)>中国平安(0.76)>中国人寿(0.69)>中国太平(0.59)>新华保险(0.52)>中国人保(0.43)。

上市险企中仅新华保险和中国人保实现人力规模增长,预计主要原因是公司为完成人力规模考核目标,较同业进一步加大费用投入、降低考核清虚所致。2020年上市公司人力增速分别为:新华保险(19.5%)>中国人保(5.9%)>中国太平(-1.1%)>中国太保(-5.2%)>中国平安(-12.3%)>中国人寿(-14.6%)。

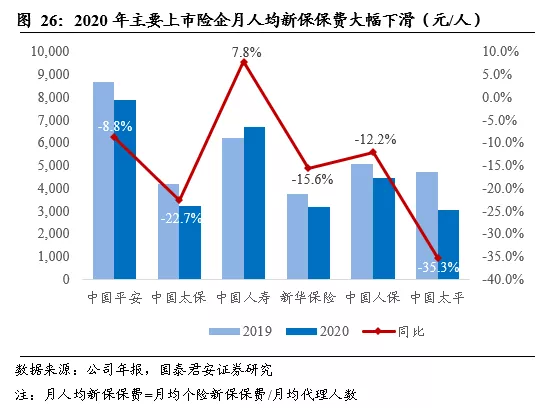

1.2 主要险企人均产能均大幅下滑,综合金融成为代理人收入新增长点

2020年在疫情影响下,代理人高件均的长期储蓄险和长期保障险销售难度增加,导致人均产能明显下降,其中仅中国人寿实现人均产能逆势增长7.8%,预计主要原因是其下半年大规模清虚优化队伍质量所致。2020年各上市险企代理人渠道月人均新保保费分别为:中国平安(7,890元)>中国人寿(6,674元)>中国人保(4,452元)>中国太保(3,230元)>新华保险(3,155元)>中国太平(3,057元)。考虑到当前主流上市险企逐渐认同长期渠道质量改善是走出寿险增长困境的必由之路,我们预计随着后续各家公司对人力质量把控要求的提升,人均产能将实现企稳回升。

长期来看,代理人收入稳步提升是解决当前渠道“大进大出”的关键因素。当前寿险代理人收入普遍低于各地社平工资,使得代理人难以长期留存。我们认为,在行业接近人力规模饱和及其他竞品行业竞争压力不断加剧的背景下,代理人收入稳步提升主要取决于两大因素:

1)优化收入构成:体现在将短期费用激励转为长期基本法激励。当前主要上市险企均已推出以队伍高质量发展为导向的新版基本法,核心目标是将更多基本法利益倾斜销售一线,加强对具有销售能力的代理人的直接激励,从而吸引优质人力的长期留存。

2)多元化收入来源:体现在扩大代理人收入的获取范围,使综合金融成为新增长点。中国平安的渠道转型中,代理人的收入提升不局限于寿险产品销售的产能提升,还来自于为公司创造的其他利润。2020年,中国平安代理人寿险收入同比下降16.0%,而交叉销售的收入同比大幅提升46.0%,推动整体代理人收入小幅下降8.2%,收入降幅明显小于产能降幅。

2.客户关注产品性价比,产品+服务模式逐渐推广

2020年,主要上市险企新业务价值率普遍下滑,分别为:中国太保(38.9%,-4.4pt)>中国平安(33.3%,-14.0pt)>中国人寿(30.1%,-2.3pt)>中国太平(24.6%,-3.8pt)>新华保险(19.7%,-10.5pt)>中国人保(11.1%,+1.6pt),预计主要两方面原因:一是随着客户对于保险产品认知的提升,客户更关注产品的性价比和获得感,因而部分保险公司通过降低长期保障类产品过高的价值率以及加强差异化健康管理服务和养老服务来提升产品的吸引力;二是部分上市险企为完成全年规模增长目标,加大低价值率银保渠道的投入力度,整体产品结构恶化,对新业务价值率带来负面影响。

2.1 降低部分产品价值率以及增加差异化服务满足客户性价比需求

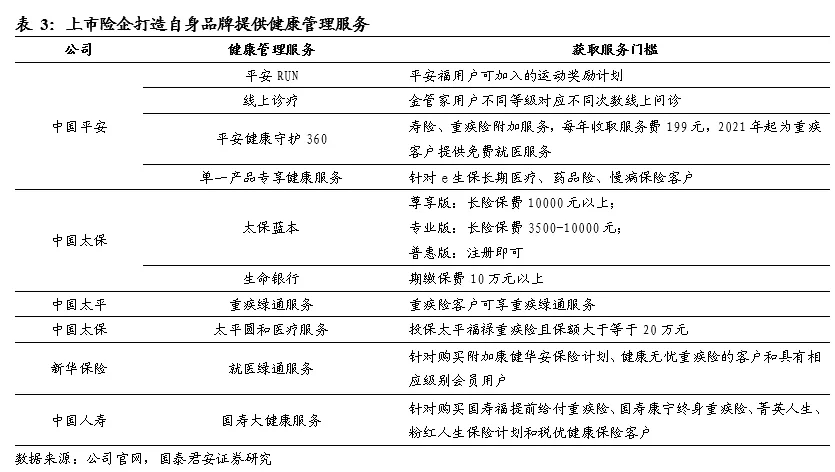

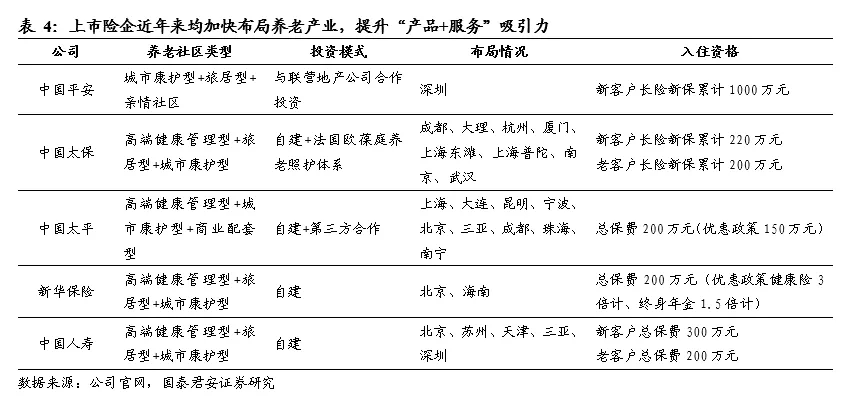

为满足客户对于保险产品性价比/获得感的需求,保险公司主要两大手段:一方面,降低部分长期保障类产品过高的价值率,比如,2020年中国平安长期保障型产品的新业务价值率大幅下降8.9pt至96.0%。另一方面,通过拓展能够与客户形成高频交互的健康管理服务和养老服务来提升客户的获得感。当前主要大型险企均积极布局健康管理服务和养老产业,凭借先发优势和资源整合能力抢占市场,形成竞争壁垒。

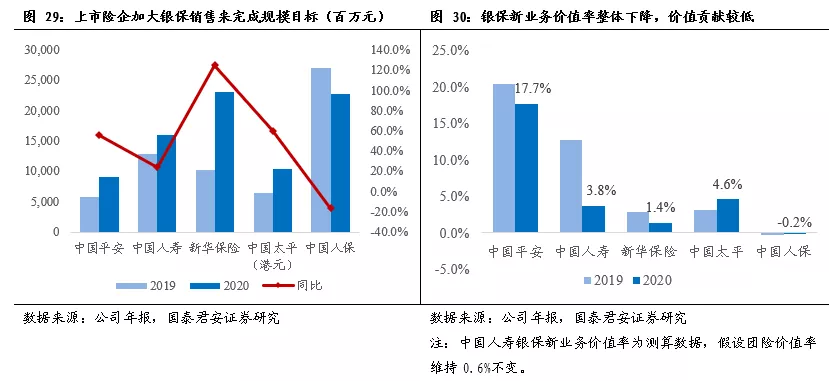

2.2 部分险企为追求规模增长加大银保销售力度,对价值率造成负面影响

2020年,在个险业务销售压力激增的背景下,部分上市险企通过加大低价值银保趸交产品销售来完成规模目标,产品结构调整导致整体新业价值率大幅承压。规模方面,除中国人保正在进行“大个险”转型主动压缩银保业务外,其余公司均大幅发力银保,银保新单增速分别为:新华保险(125.4%)>中国太平(60.5%)>中国平安(56.0%)>中国人寿(24.8%)>中国人保(-15.8%);价值率方面,除中国平安的银保渠道仍然为公司贡献部分价值外,其余公司的银保业务几乎仅贡献规模,甚至中国人保的银保业务价值率为负,做大规模以牺牲价值为代价。上市险企银保业务的新业务价值率分别为:中国平安(17.7%)>中国太平(4.6%)>中国人寿(3.8%)>新华保险(1.4%)>中国人保(-0.2%)。

三、21年 “开门红”出现分化,高质量转型是必然

我们预计,主要上市险企Q1业绩将出现分化,基数和人力质量是“开门红”表现差异的主要原因:预计2021Q1的NBV增速为:中国太平(120%)>新华保险(20%)>中国平安(18%)>中国太保(2%)>中国人寿(-20%)。

展望全年,我们认为充分重视渠道向高质量转型且布局“产品+服务”差异化竞争优势的公司将容易得到客户认可,实现可持续价值增长。我们预计全年NBV增速分别为:中国太平(20%)>中国平安(10%)=新华保险(10%)>中国太保(8%)>中国人寿(-5%)。

在渠道端,当前各家保险公司均提出聚焦人力质量提升,通过“清虚”、“优增”、“强训”和“高留”等队伍发展体系的逐渐建立和完善,置换低产能人力,预计代表人力质量的细分数据将率先实现改善,体现为活动率、人均件数、人均产能和人均收入等。

在产品端,一方面,老重疾产品对于客户资源的消耗预计将逐渐消除,客户一般在购买重疾后的3-6个月产生加保需求,因而后续新重疾产品的销售预计恢复正常增长;另一方面,主流保险公司布局的“产品+大健康+大养老”将有效成为产品端差异化的竞争优势,有利于提升客户对于产品的吸引力。

四、投资建议:建议增持中国平安

当前资产端是板块最大超预期,在经济复苏主线下,预期长端利率将维持相对高位,利好新增及再配置资金的投资收益超预期;负债端随着客户认知的不断提升,积极进行满足客户需求的渠道转型的公司将更快走出发展困境,实现长期可持续的价值增长。维持行业“增持”评级。建议增持坚定推进客户经营转型且资产端负面预期充分释放的中国平安、稳步推进长航行动的中国太保,以及开门红业绩超预期的新华保险。

五、风险提示

1) 优质代理人招募不及预期,当前行业曾尝试代理人职业的人群规模已较高,优质代理人挖掘的难度加大;

2) 利率超预期下行,资产端新增投资资产及到期再投资资产配置压力超预期,负债端寿险准备金计提超预期;

3) 权益市场大幅回调造成权益资产投资收益率大幅下滑。

(智通财经编辑:庄礼佳)

扫码下载智通APP

扫码下载智通APP