兴业证券:看好特斯拉(TSLA.US)全球放量大周期,相关产业链标的持续受益

本文来自微信公众号“兴证汽车非常准投资要点”,作者:戴畅 董晓彬。

事件:

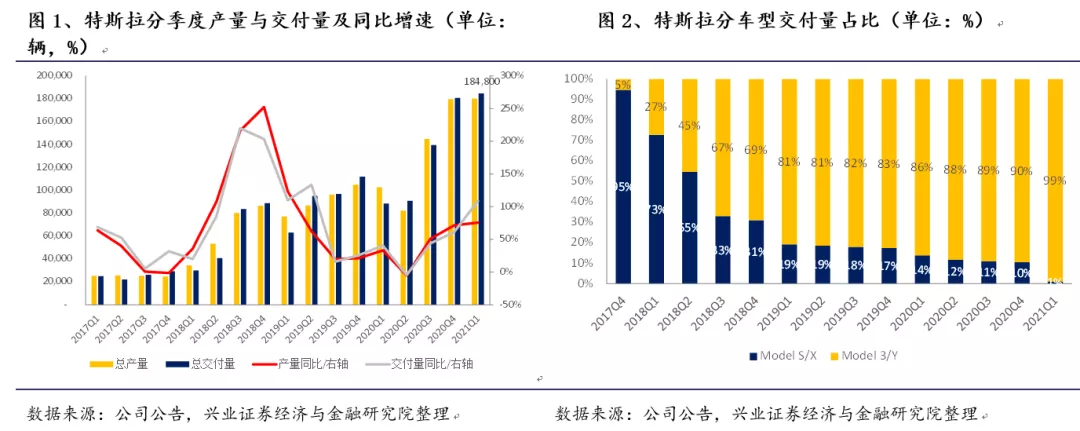

近日,特斯拉(TSLA.US)披露21Q1产销量:21Q1公司共实现产量18万辆,同比/环比分别+75.6%/+0.3%;交付量18.5万辆,同比/环比分别+108.8%/+2.3%。

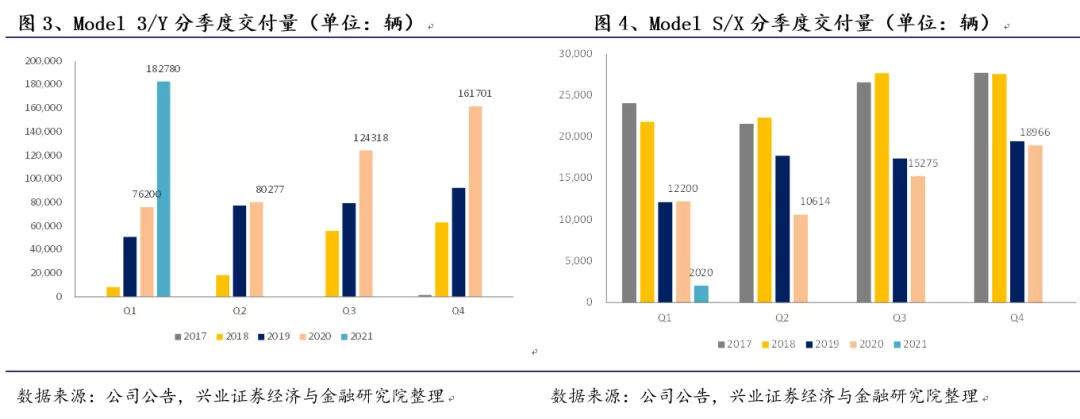

21Q1产销量再创新高,同比高增长主要由Model Y增量贡献。21Q1公司共实现产量18万辆,同比/环比分别+75.6%/+0.3%;21Q1总交付量18.5万辆,同比/环比分别+108.8%/+2.3%,产销规模再创历史新高。其中Model 3/Y 21Q1交付18.3万辆,同比/环比分别+139.7%/+13%,同比高增长主要由Model Y增量贡献,环比提升预计主要由于21Q1国产Model Y增量贡献。Model S/X 21Q1交付量2020辆,同比环比大幅下滑,主要系Model S/X产品即将换代,新设备安装调试,后续换代产品上市后销量有望提振。

3月销量达9.5万辆,创特斯拉单月销量新高,预计主要由国产Model Y增量贡献。2021年3月单月销量达9.5万辆,同比/环比分别+193%/+104%,单月交付量创历史新高;同比高增长预计主要由国产Model 3/Y以及美国Model Y增量贡献;环比大幅提升除季末冲量因素之外,预计主要由于国产Model Y爬坡订单陆续交付带来新增量。根据特斯拉产销规划,预计未来交付量年平均增长率将达到50%,21Q1公司销量同比增速超100%,预计2021全年销量有望达到100万辆(同比+100%)及以上,增量预计主要由国产Model Y、国产出口Model 3、美国Model Y以及欧洲工厂产销贡献。

看好特斯拉全球放量大周期,相关产业链标的持续受益。伴随三地产能持续扩建以及本土化推进,产销规模未来有望迎来快速成长期。中长期看,伴随国产Model 3/美国Model Y放量/国产Model Y上市,上海工厂二期/美国第三工厂/欧洲工厂投产,以及Semi、Cybertruck等新车型上市,特斯拉将进入为期3-4年的全球放量周期。凭借价格优势与规模效应,当前国产特斯拉相关标的,未来有望成为特斯拉全球供应商。持续看好特斯拉产业链相关公司,重点推荐:1)特斯拉新车放量供应链弹性标的拓普集团(底盘、内饰、热管理);2)特斯拉引领行业新趋势,重点推荐福耀玻璃(天幕玻璃),三花智控(热管理)、银轮股份(热管理)、德赛西威(智能座舱)、中鼎股份(空气悬架)、保隆科技(空气悬架)。

报告正文

事件

近日,特斯拉披露21Q1产销量:21Q1公司共实现产量18万辆,同比/环比分别+75.6%/+0.3%;交付量18.5万辆,同比/环比分别+108.8%/+2.3%。

点评

21Q1产销量再创新高,同比高增长主要由Model Y增量贡献。21Q1公司共实现产量18万辆,同比/环比分别+75.6%/+0.3%;21Q1总交付量18.5万辆,同比/环比分别+108.8%/+2.3%,产销规模再创历史新高。其中Model 3/Y 21Q1交付18.3万辆,同比/环比分别+139.7%/+13%,同比高增长主要由Model Y增量贡献,环比提升预计主要由于21Q1国产Model Y增量贡献。Model S/X 21Q1交付量2020辆,同比环比大幅下滑,主要系Model S/X产品即将换代,新设备安装调试,后续换代产品上市后销量有望提振。

3月份销量达9.5万辆,创特斯拉单月销量新高,预计主要由国产Model Y增量贡献。2021年3月单月销量达9.5万辆,同比/环比分别+193%/+104%,单月交付量创历史新高;同比高增长预计主要由于国产Model 3/Y以及美国Model Y增量贡献;环比大幅提升除季末冲量因素之外,预计主要由于国产Model Y爬坡订单陆续交付带来新增量。根据特斯拉产销规划,预计未来交付量年平均增长率将达到50%,21Q1公司销量同比增速超100%,预计2021全年销量有望达到100万辆(同比+100%)及以上,增量预计主要由国产Model Y、国产出口Model 3、美国Model Y以及欧洲工厂产销贡献。

看好特斯拉全球放量大周期,相关产业链标的持续受益。伴随三地产能持续扩建以及本土化推进,产销规模未来有望迎来快速成长期。中长期看,伴随国产Model

3/美国Model Y放量/国产Model

Y上市,上海工厂二期/美国第三工厂/欧洲工厂投产,以及Semi、Cybertruck等新车型上市,特斯拉将进入为期3-4年的全球放量周期。凭借价格优势与规模效应,当前国产特斯拉相关标的,未来有望成为特斯拉全球供应商。持续看好特斯拉产业链相关公司,重点推荐:1)特斯拉新车放量供应链弹性标的拓普集团(底盘、内饰、热管理);2)特斯拉引领行业新趋势,重点推荐福耀玻璃(天幕玻璃),三花智控(热管理)、银轮股份(热管理)、德赛西威(智能座舱)、中鼎股份(空气悬架)、保隆科技(空气悬架)。

风险提示:特斯拉国产进度不及预期;国产Model 3/Y 销量不及预期;海外工厂产能爬坡不及预期。

(智通财经编辑:王岳川)

扫码下载智通APP

扫码下载智通APP