兴证海外:看好太保人事及业务布局,Q1港股交投活跃度继续提升

本文来源于兴证海外的研究报告。

投资要点

市场行情回顾:本周(2021.3.29-2021.4.1),恒生指数上涨3.72%,其中,恒生中国企业指数、小型股指数、大型股指数分别+2.29%、+4.89%、+4.33%。

行业估值情况:截至2021年4月1日收盘,保险方面,港股上市保险公司平均PEV为0.84倍,中资港股保险公司平均PEV仅为0.52倍,以财产保险为主的保险公司平均PB水平为0.48倍;券商方面,仅港股上市券商公司平均PB水平为0.50倍,A+H股券商港股平均PB水平为0.78倍。

本周观点:

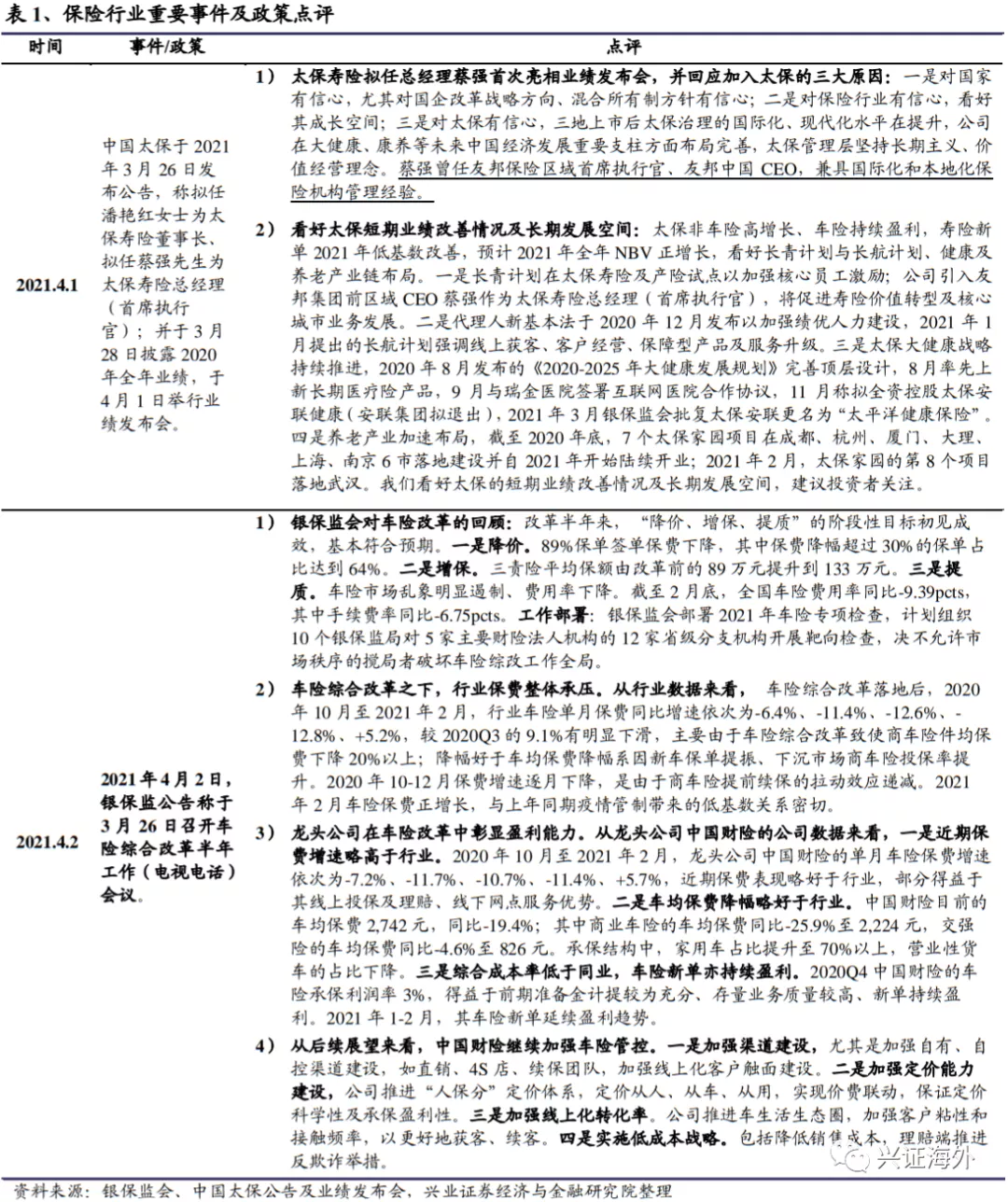

—保险行业观点:1)蔡强亮相太保业绩发布会,看好公司长期发展。太保3月26日公告称拟任潘艳红女士为太保寿险董事长、拟任蔡强先生为太保寿险总经理(首席执行官)。蔡强4月1日在太保业绩发布会亮相,称加入太保系因看好其发展:太保治理的国际化、现代化水平在公司三地上市后加速提升,公司在大健康、康养等未来中国经济发展重要支柱方面布局完善,太保管理层坚持长期主义、价值经营理念。蔡强曾任友邦保险区域首席执行官、友邦中国CEO,兼具国际化和本地化保险机构管理经验,预期将促进太保寿险价值转型及核心城市业务发展。

2)银保监会召开车险综合改革半年工作会议,龙头公司优势持续。4月2日,银保监会称改革以来车险“降价、增保、提质”的阶段性目标初见成效;89%保单签单保费下降,其中保费降幅超过30%的保单占比达到64%;三责险平均保额由改革前的89万元提升到133万元;车险市场乱象明显遏制、费用率下降,截至2月底的全国车险费用率同比-9.39pcts。龙头公司中国财险在车险改革中的保费增速、车均保费、综合成本率指标均好于同业;目前其车均保费同比-19.4%至2,742元,其中商业车险的车均保费同比-25.9%至2,224元;2020Q4车险承保利润率3%,优于行业,得益于前期准备金计提较为充分、存量业务质量较高、新单持续盈利。2021年1-2月,其车险新单延续盈利趋势。建议投资者关注2021年业绩改善且具备长期投资价值的寿险标的中国平安、友邦保险、中国太保。

—券商行业观点:

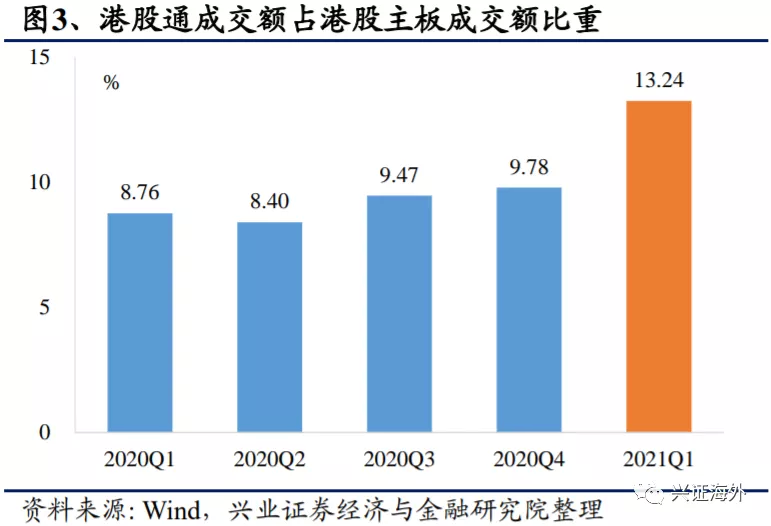

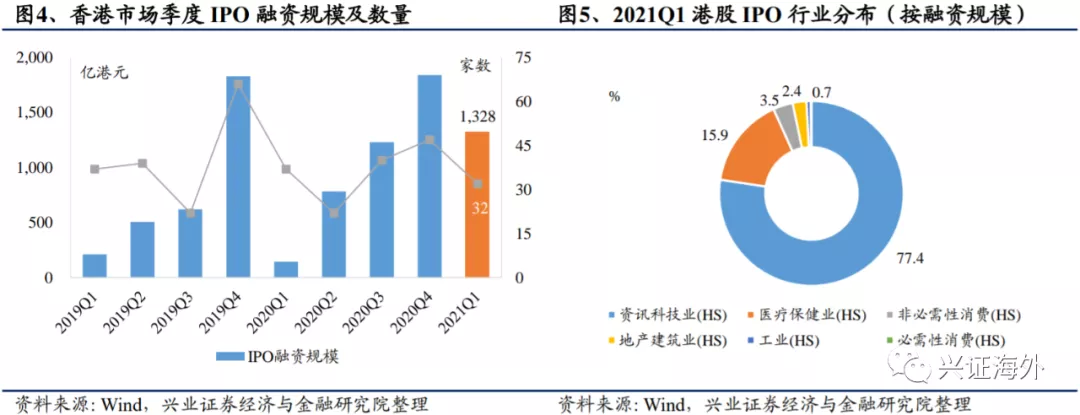

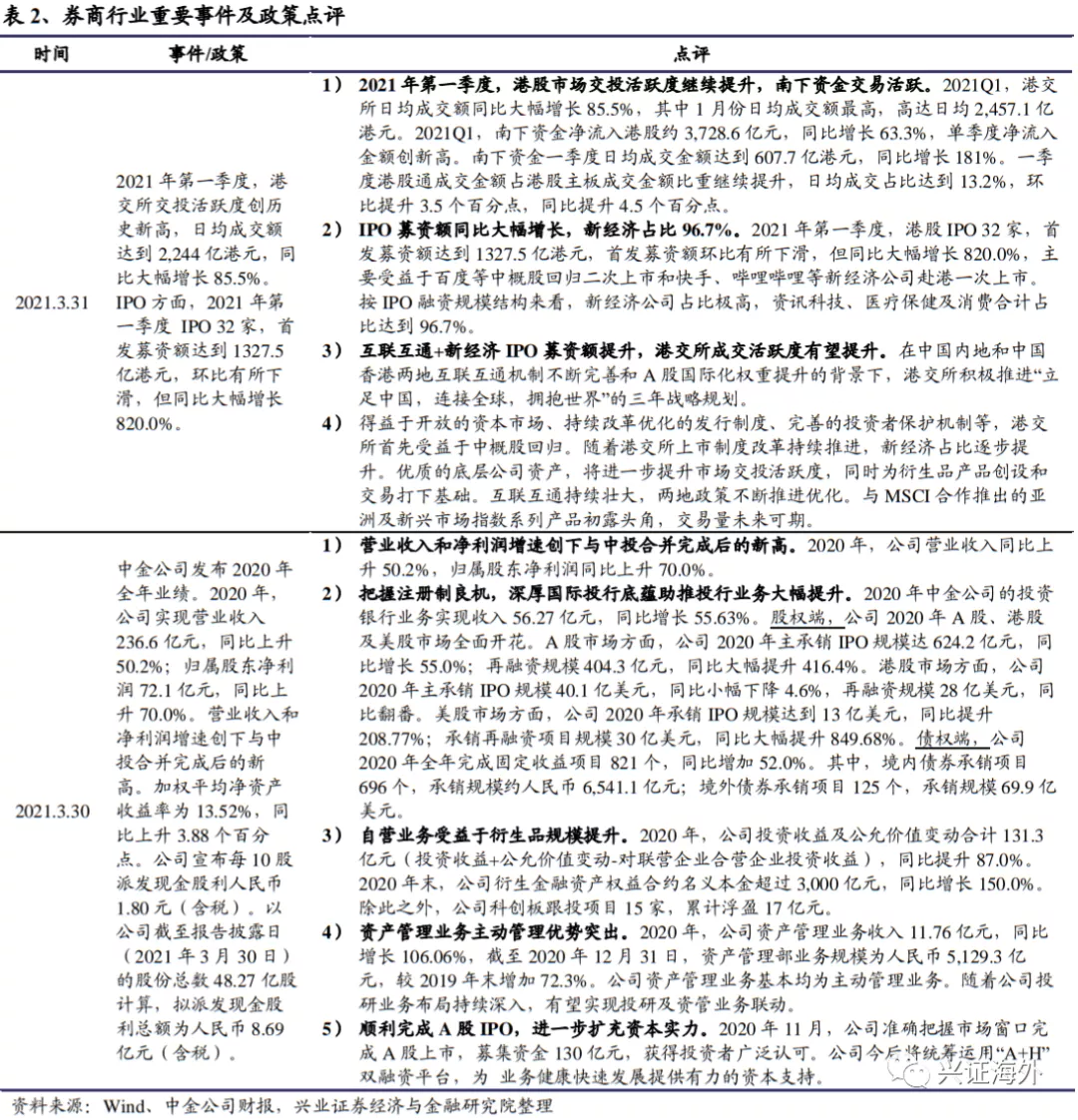

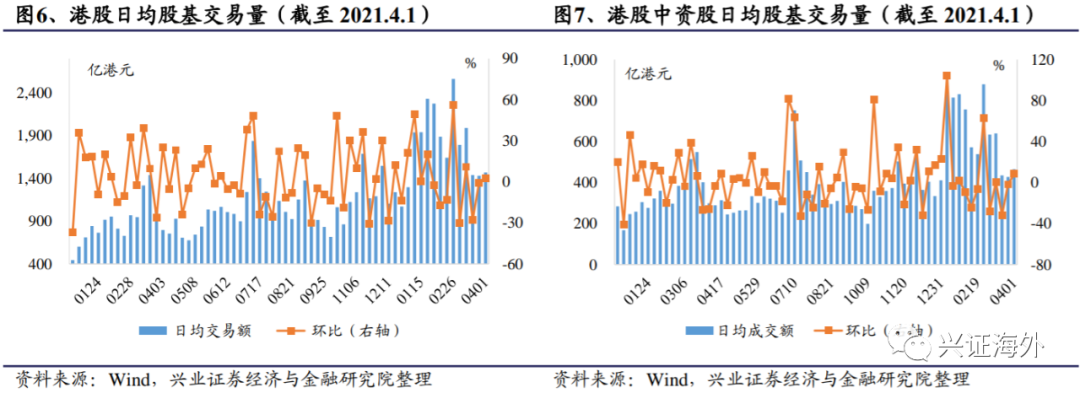

1)一季度港股市场交投活跃度继续提升。2021Q1,港股交投活跃度创历史新高,日均成交额为同比+85.5%至2,244亿港元;南下资金净流入额同比+63.3%至3,728.6亿元,单季度净流入金额创新高;新经济赴港IPO热度高,Q1首发募资额同比+820.0%至1,327.5亿港元,主要受益于百度等中概股回归二次上市和快手、哔哩哔哩等新经济公司赴港一次上市。互联互通+新经济IPO募资额提升,港交所成交活跃度有望继续提升。

2)中金公司发布2020年全年业绩。2020年,公司营收同比+50.2%至236.6亿元,归母净利润同比+70.0%至72.1亿元,增速均创下与中投合并后的新高。同期,中金ROE同比+3.88pcts至13.52%,每股股利0.18元。业绩提升的原因:把握注册制良机,深厚国际投行底蕴助推投行业务大幅提升;自营业务受益于衍生品规模提升;资产管理业务主动管理优势突出。建议关注香港交易所、中金公司及华兴资本控股。

风险提示:1)、资本市场下行风险;2)、行业政策改变;3)、保费收入放缓;4)、外资进入导致的经营风险。

报告正文

1、本周重点事件及政策点评

1.1、保险行业观点:看好太保人事及业务布局,监管持续关注车险综合改革

——蔡强亮相太保业绩发布会,关注公司长期业务布局

中国太保于2021年3月26日发布公告,称拟任潘艳红女士为太保寿险董事长、拟任蔡强先生为太保寿险总经理(首席执行官);此后,太保于3月28日披露2020年全年业绩,于4月1日举行业绩发布会。

太保寿险拟任总经理蔡强首次亮相业绩发布会,并回应加入太保的三大原因:一是对国家有信心,尤其对国企改革战略方向、混合所有制方针有信心;二是对保险行业有信心,看好其成长空间;三是对太保有信心,三地上市后太保治理的国际化、现代化水平在提升,公司在大健康、康养等未来中国经济发展重要支柱方面布局完善,太保管理层坚持长期主义、价值经营理念。蔡强曾任友邦保险区域首席执行官、友邦中国CEO,兼具国际化和本地化保险机构管理经验。

看好太保短期业绩改善情况及长期发展空间:太保非车险高增长、车险持续盈利,寿险新单2021年低基数改善,预计2021年全年NBV正增长,看好长青计划与长航计划、健康及养老产业链布局。一是长青计划在太保寿险及产险试点以加强核心员工激励;公司引入友邦集团前区域CEO蔡强作为太保寿险总经理(首席执行官),将促进寿险价值转型及核心城市业务发展。二是代理人新基本法于2020年12月发布以加强绩优人力建设,2021年1月提出的长航计划强调线上获客、客户经营、保障型产品及服务升级。三是太保大健康战略持续推进,2020年8月发布的《2020-2025年大健康发展规划》完善顶层设计,8月率先上新长期医疗险产品,9月与瑞金医院签署互联网医院合作协议,11月称拟全资控股太保安联健康(安联集团拟退出),2021年3月银保监会批复太保安联更名为“太平洋健康保险”。四是养老产业加速布局,截至2020年底,7个太保家园项目在成都、杭州、厦门、大理、上海、南京6市落地建设并自2021年开始陆续开业;2021年2月,太保家园的第8个项目落地武汉。我们看好太保的短期业绩改善情况及长期发展空间,建议投资者关注。

——银保监会召开车险综合改革半年工作会议,龙头公司优势持续

2021年4月2日,银保监公告称于3月26日召开车险综合改革半年工作(电视电话)会议。改革回顾:改革半年来,“降价、增保、提质”的阶段性目标初见成效,基本符合预期。一是降价。89%保单签单保费下降,其中保费降幅超过30%的保单占比达到64%。二是增保。三责险平均保额由改革前的89万元提升到133万元。三是提质。车险市场乱象明显遏制、费用率下降。截至2月底,全国车险费用率同比-9.39pcts,其中手续费率同比-6.75pcts。工作部署:银保监会部署2021年车险专项检查,计划组织10个银保监局对5家主要财险法人机构的12家省级分支机构开展靶向检查,决不允许市场秩序的搅局者破坏车险综改工作全局。

车险综合改革之下,行业保费整体承压。从行业数据来看,车险综合改革落地后,2020年10月至2021年2月,行业车险单月保费同比增速依次为-6.4%、-11.4%、-12.6%、-12.8%、+5.2%,较2020Q3的9.1%有明显下滑,主要由于车险综合改革致使商车险件均保费下降20%以上;降幅好于车均保费降幅系因新车保单提振、下沉市场商车险投保率提升。2020年10-12月保费增速逐月下降,是由于商车险提前续保的拉动效应递减。2021年2月车险保费正增长,与上年同期疫情管制带来的低基数关系密切。

龙头公司在车险改革中彰显盈利能力。从龙头公司中国财险的公司数据来看,一是近期保费增速略高于行业。2020年10月至2021年2月,龙头公司中国财险的单月车险保费增速依次为-7.2%、-11.7%、-10.7%、-11.4%、+5.7%,近期保费表现略好于行业,部分得益于其线上投保及理赔、线下网点服务优势。二是车均保费降幅略好于行业。中国财险目前的车均保费2,742元,同比-19.4%;其中商业车险的车均保费同比-25.9%至2,224元,交强险的车均保费同比-4.6%至826元。承保结构中,家用车占比提升至70%以上,营业性货车的占比下降。三是综合成本率低于同业,车险新单亦持续盈利。2020Q4中国财险的车险承保利润率3%,得益于前期准备金计提较为充分、存量业务质量较高、新单持续盈利。2021年1-2月,其车险新单延续盈利趋势。从后续展望来看,中国财险继续加强车险管控。一是加强渠道建设,尤其是加强自有、自控渠道建设,如直销、4S店、续保团队,加强线上化客户触面建设。二是加强定价能力建设,公司推进“人保分”定价体系,定价从人、从车、从用,实现价费联动,保证定价科学性及承保盈利性。三是加强线上化转化率。公司推进车生活生态圈,加强客户粘性和接触频率,以更好地获客、续客。四是实施低成本战略。包括降低销售成本,理赔端推进反欺诈举措。

1.2、券商行业观点:Q1港股市场交投活跃度继续提升,中金公司2020年利润大幅提升

——港股市场一季度交投活跃度继续提升

港股市场交投活跃度继续提升。2021Q1,港股交投活跃度创历史新高,港交所一季度日均成交额为2,244亿港元,同比大幅增长85.5%;其中1月份日均成交额最高,高达2,457.1亿港元。截至2021年3月31日,恒生指数一季度末报收28,378.35点,较2020年底上涨4.2%。2月下旬以来受美债长端利率快速上行等因素影响,恒生指数大幅下跌,由2月17日的高点31,084.94点,下跌10%至3月25日的低点27,899.61点。

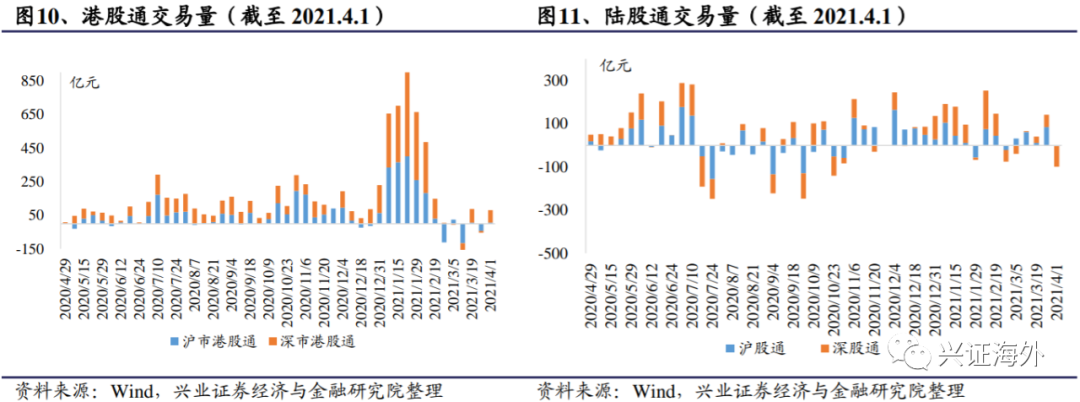

南下资金交易活跃。2021Q1,南下资金净流入港股约3,728.6亿元,单季度净流入金额创新高,同比增长63.3%。一季度日均成交金额达到607.7亿港元,同比增长181%。一季度港股通成交金额占港股主板成交金额比重继续提升,日均成交占比达到13.2%,环比提升3.5个百分点,同比提升4.5个百分点,中国内地资金影响力持续加大。

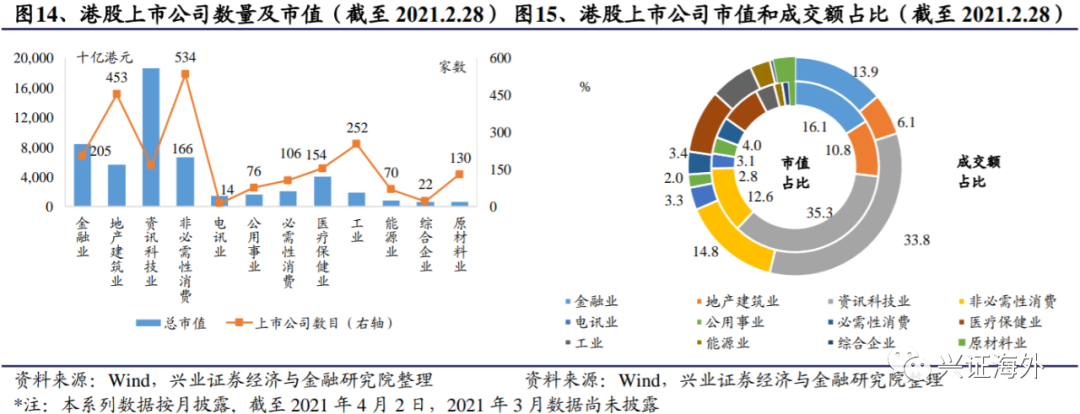

一季度新经济赴港IPO热度高。2021Q1港股IPO 32家,首发募资额达到1,327.5亿港元,首发募资额环比有所下滑,但同比大幅增长820.0%,主要受益于百度等中概股回归二次上市和快手、哔哩哔哩等新经济公司赴港一次上市。按IPO融资规模结构来看,新经济公司占比极高,资讯科技、医疗保健及消费合计占比达到96.7%。

互联互通+新经济IPO募资额提升,港交所成交活跃度有望提升。在中国内地和中国香港两地互联互通机制不断完善和A股国际化权重提升的背景下,港交所积极推进“立足中国,连接全球,拥抱世界”的三年战略规划。得益于开放的资本市场、持续改革优化的发行制度、完善的投资者保护机制等,港交所首先受益于中概股回归。随着港交所上市制度改革持续推进,新经济占比逐步提升。优质的底层公司资产,将进一步提升市场交投活跃度,同时为衍生品产品创设和交易打下基础。互联互通持续壮大,两地政策不断推进优化。与MSCI合作推出的亚洲及新兴市场指数系列产品初露头角,交易量未来可期。

——中金公司(03908.HK)发布2020年全年业绩

2020年,公司实现营业收入236.6亿元,同比上升50.2%;归属股东净利润72.1亿元,同比增长70.0%,营业收入和净利润增速创下与中投合并完成后的新高;加权平均净资产收益率为13.52%,同比上升3.88个百分点。公司宣布每10股派发现金股利人民币1.80元(含税)。以公司截至报告披露日(2021年3月30日)的股份总数48.27亿股计算,拟派发现金股利总额为人民币8.69亿元(含税)。

把握注册制良机,深厚国际投行底蕴助推投行业务大幅提升。2020年中金公司的投资银行业务实现收入56.27亿元,同比增长55.63%。股权端,公司2020年A股、港股及美股市场全面开花。A股市场方面,公司2020年主承销IPO规模达624.2亿元,同比增长55.0%;再融资规模404.3亿元,同比大幅提升416.4%。港股市场方面,公司2020年主承销IPO规模40.1亿美元,同比小幅下降4.6%,再融资规模28亿美元,同比翻番。美股市场方面,公司2020年承销IPO规模达到13亿美元,同比提升208.77%;承销再融资项目规模30亿美元,同比大幅提升849.68%。债权端,公司2020年全年完成固定收益项目821个,同比增加52.0%。其中,境内债券承销项目696个,承销规模约人民币6,541.1亿元;境外债券承销项目125个,承销规模69.9亿美元。

自营业务受益于衍生品规模提升。2020年,公司投资收益及公允价值变动合计131.3亿元(投资收益+公允价值变动-对联营企业合营企业投资收益),同比提升87.0%。2020年末,公司衍生金融资产权益合约名义本金超过3,000亿元,同比增长150.0%。除此之外,公司科创板跟投项目15家,累计浮盈17亿元。

资产管理业务主动管理优势突出。2020年,公司资产管理业务收入11.76亿元,同比增长106.06%,截至2020年12月31日,资产管理部业务规模为人民币5,129.3亿元,较2019年末增加72.3%。公司资产管理业务基本均为主动管理业务。随着公司投研业务布局持续深入,有望实现投研及资管业务联动。

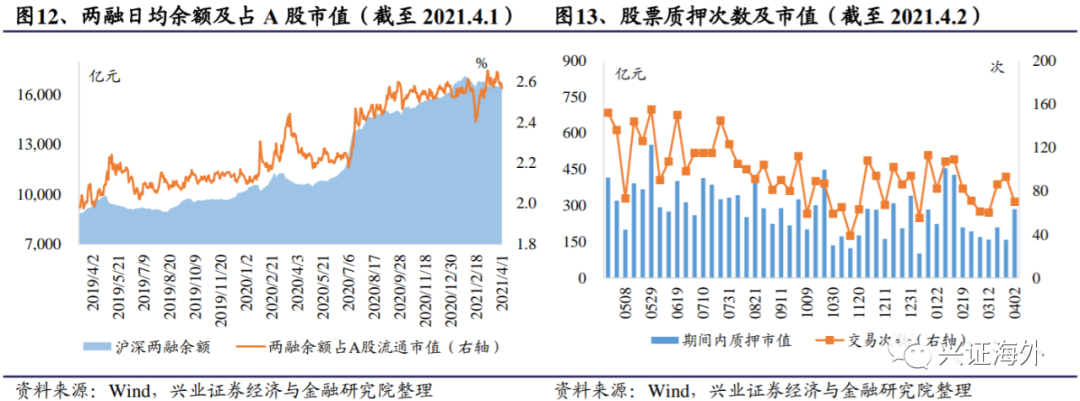

券商板块数据追踪:1)本周港股日均股基交易量1,469.56亿港元,环比上周上涨2.73%,年初至今港股日均股基交易量1,885.28亿港元。本周港股中资股日均股基交易量465.29亿港元,环比上周上涨8.61%,占港股总交易量的31.66%。本周A股日均股基交易量7,136.18亿元,环比上周下降4.44%。2)本周内港股通市场净流入金额为80.77亿元,其中沪市港股通净流入6.95亿元,深市港股通净流入73.82亿元。本周内陆股通净流出99.38亿元,其中沪股通流出3.16亿元,深股通流出96.23亿元。3)截至2021年4月1日,周内两融日均余额16,538.69亿元,环比上周全周上升0.10%,占A股流通市值2.57%。本周新增股票质押70笔,质押参考市值284.71亿元,环比上周上升78.82%。

2、海外非银金融板块走势(2021.3.29-2021.4.1)

本周(2021.3.29-2021.4.1),恒生指数上涨3.72%,其中,恒生中国企业指数上涨2.29%,恒生小型股指数上涨4.89%,恒生大型股指数上涨4.33%。我们选取了中证港股通非银行金融主题指数(931024.CSI)作为非银主题指数代表港股非银板块情况。中证港股通非银行金融主题指数本周上涨2.16%,恒生金融业指数本周上涨0.61%。

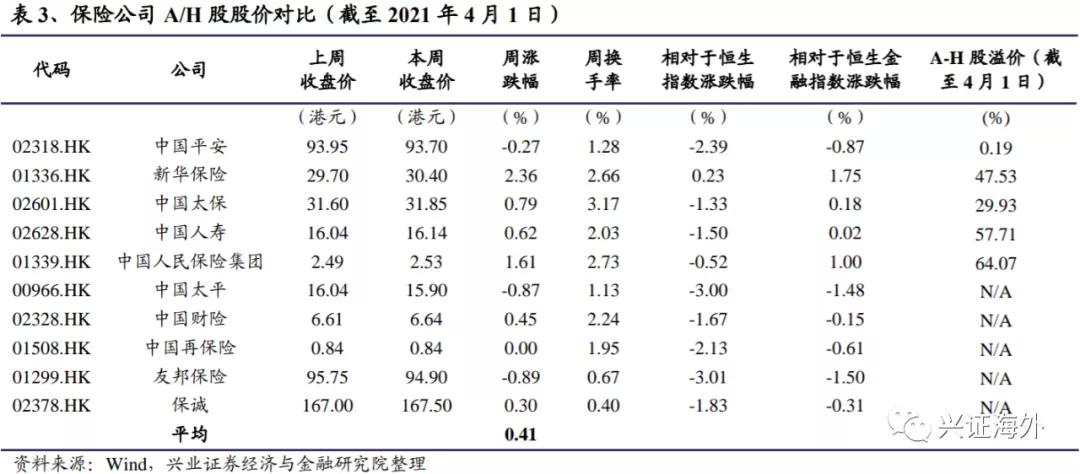

港股保险板块中,本周涨跌幅为:新华保险(+2.36%)>中国人民保险集团(+1.61%)>中国太保(+0.79%)>中国人寿(+0.62%)>中国财险(+0.45%)>保诚(+0.30%)>中国再保险(0.00%)>中国平安(-0.27%)>中国太平(-0.87%)>友邦保险(-0.89%)。对于五家同时在A股上市的保险公司,A股较H股的溢价幅度为:中国人民保险集团(64.07%)>中国人寿(57.71%)>新华保险(47.53%)>中国太保(29.93%)>中国平安(0.19%)。

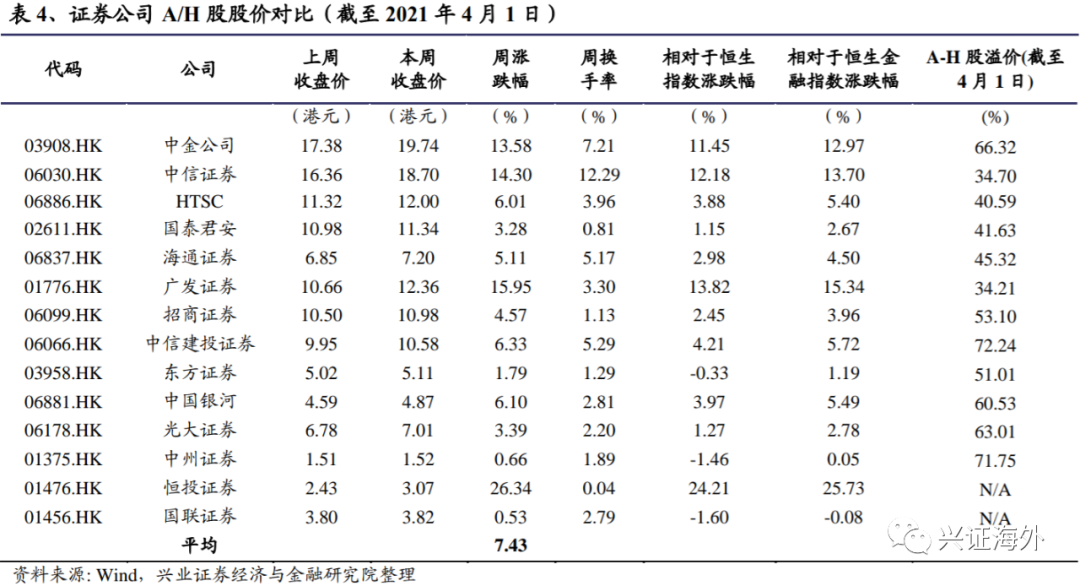

港股券商板块中,主要券商周内股价全部上涨。周内涨幅最大的三家为:恒投证券上涨26.34%,广发证券上涨15.95%,中信证券上涨14.3%。周内涨幅最小的三家为:国联证券上涨0.53%,中州证券上涨0.66%,申万宏源上涨0.98%。

对于13家同时在A股上市的证券公司,A股较H股溢价前三位为:中信建投证券A股较H股溢价72.24%,中州证券A股较H股溢价71.75%,光大证券A股较H股溢价63.01%。溢价后三位为:广发证券A股较H股溢价34.21%,中信证券A股较H股溢价34.70%,HTSC的A股股价较H股溢价40.59%。

3、行业指标及中国香港市场动态跟踪

3.1、保险行业月度指标追踪

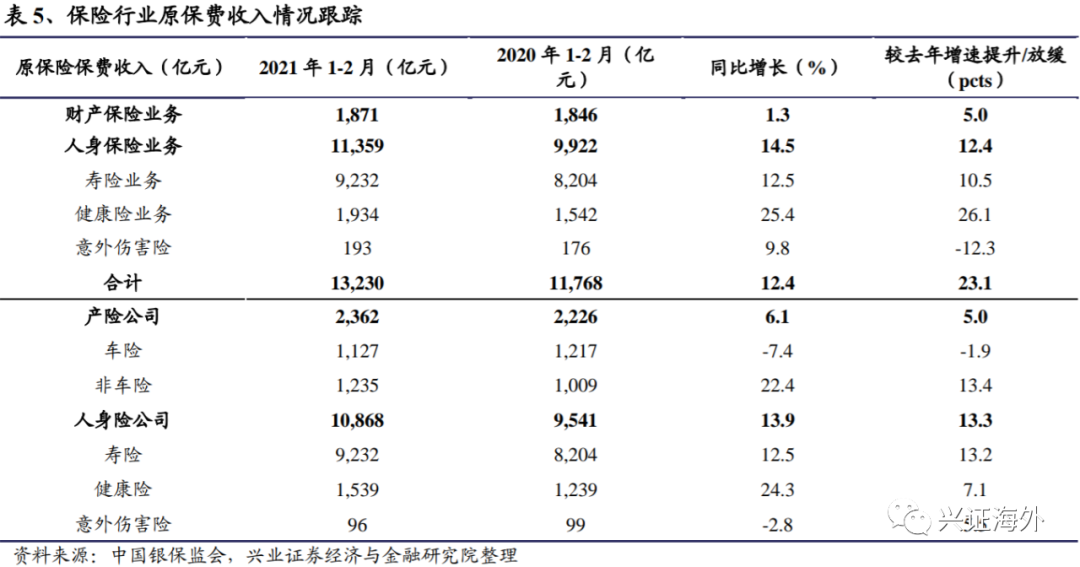

2021年1-2月,全国原保费总收入13,230亿元,同比增长12.4%,较上年增速提升23.1pcts。其中,财险、寿险、健康险、意外险保费各为1,871、9,232、1,934、193亿元,分别同比增长1.3%、12.5%、25.4%、9.8%;增速依次同比变动5.0、10.5、26.1、-12.3pcts。

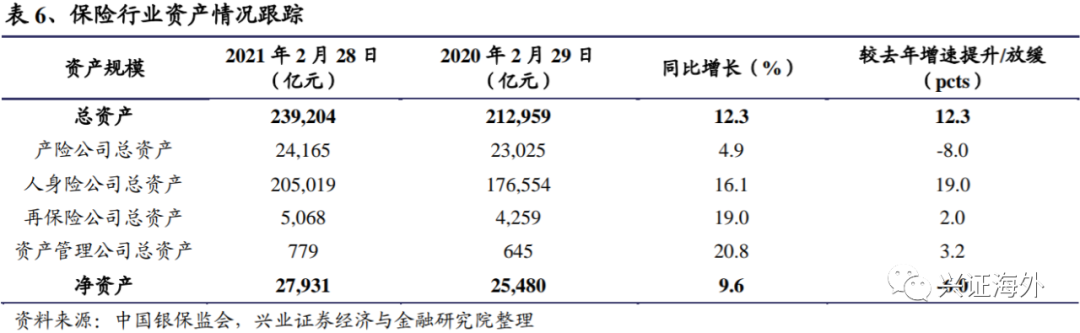

截至2021年2月28日,中国内地保险行业总资产达到23.9万亿元,同比增长12.3%,较年初增长2.7%;净资产为2.8万亿元,同比增长9.6%,较年初增长1.5%。其中,人身险公司、财险公司、再保险公司、资产管理公司的总资产分别为20.5、2.4、0.5、0.1万亿元,分同比增长16.1%、4.9%、19.0%、20.8%。

(智通财经编辑:文文)

扫码下载智通APP

扫码下载智通APP