估值最高达250亿元,钱大妈何以冲刺“生鲜零售第一股”?

本文来源微信公众号“松果财经”,作者叶小安。文中观点不代表智通财经观点。

钱大妈也踏入“生鲜零售第一股”角斗场。

多家媒体报道称,钱大妈将于2021年将赴港上市,拟集资4亿至5亿美元。而在此之前,相继也传出了叮咚买菜、每日优鲜、物美多点以及美菜网等的上市消息。

然而,以“半年开设千家门店”惊人速度扩张的钱大妈此刻入局,会在这场“角斗场”中掀起怎样的巨浪呢?它又有何投资价值呢?上市会对阿里、美团等互联网大厂的“卖菜生意”带来什么影响吗?

钱大妈冲刺“生鲜零售第一股”

据报道,钱大妈最快于2021年在香港进行IPO,拟集资4亿至5亿美元。据悉,钱大妈成立于2012年,是广州市钱大妈农产品有限公司旗下连锁品牌,一家定位于社区生鲜店,以主打“不卖隔夜菜,不卖过夜肉”经营理念迅速在行业内快速扩张。

截止目前,钱大妈在全国拥有近3000家门店。但在去年7月,钱大妈仅拥有2000家门店。这意味着在半年多时间下钱大妈新开了近1000家门店。

钱大妈门店扩张的惊人速度让其在市场上名声鹊起。而本次赴港上市消息的爆出,其实进一步证实了钱大妈在实现一年新开千家门店的目标后,启动上市的计划。

早在今年2月份有消息称,公司内部高层已频繁就上市事宜准备论证。此外,相关人士透露称“公司上市的方向是明确的,只是时间表尚未公布”。本次上市计划的爆出,也无疑肯定了钱大妈加入了争夺“生鲜零售第一股”的角斗场中。

值得注意的是,报道称钱大妈本次上市前将计划在进行一轮融资,筹集20亿元令其估值可进一步提高至最多250亿元。而在这之前其共获得了5轮融资,投资方包括和君资本、启承资本、弘章资本以及泰康保险等,估值达到了85-100亿元左右。

截图来自:企查查

那么,估值最高提升至250亿元的钱大妈,究竟有何魅力呢?

估值最高达250亿元 钱大妈投资价值在哪?

和社区生鲜赛道下的其他玩家相比,钱大妈的投资价值究竟在哪?《松果财经》带大家一起来揭秘。

(1)门店数目千量级且扩张速度惊人。截止目前,上文讲述了钱大妈已经开设了近3000家门店,且扩张速度惊人。但没有对比可能看不出,据《松果财经》观测,也是开设社区生鲜店的邻里生鲜曾在2017年透露,年底门店数量达到70家,而后暂未有门店扩张数目消息透出。再放眼整个社区生鲜赛道下,采用新零售模式的盒马鲜生,截至去年6月门店数量仅达214家。

(2)钱大妈解决了行业内痛点——“库存问题”。众所周知,生鲜生意难做的原因在于生鲜类产品易损以至于新鲜度就难保证的问题,所以在产品仓储、冷链运输上将花费更高的成本。

而钱大妈采用的模式可算作“零库存模式”。首先钱大妈的门店一般面积不大、SKU又少,再加上门店采用的是根据前一日销售情况直采方式进货,可大大降低囤货问题。而真正做到门店销量零库存的是,钱大妈采用的阶梯性打折方式,在每日七点开始打九折、八点七折直至将产品售完为止。

(3)主打“不隔夜”也就是“新鲜”才是钱大妈套牢用户的价值所在。钱大妈以“不卖隔夜菜,不卖过夜肉”这深入人心slogan迅速收割消费者市场。而上面说到的阶梯型折扣方式可能确实能吸引不少顾客,但这确实是商家一种“亏本赚吆喝”的手段。

钱大妈之所以采用“不卖隔夜菜、不卖过夜肉”,就是强调的生鲜产品上的新鲜度。在折扣之前,钱大妈的生鲜产品价格是高于市场的,但在这个人人愿意为新鲜买单的时代下,钱大妈靠这个不卖隔夜菜的理念或能把握住一些长期用户。

而这也是钱大妈能吸引资本青睐的关键所在,可预见的是钱大妈凭借“零库存”和“新鲜”在未来还能收割一定的资本加持,但它却并不能轻松上市,这究竟是为什么呢?就让我们一探究竟。

社区生鲜赛道“险象丛生” 钱大妈能否突出重围?

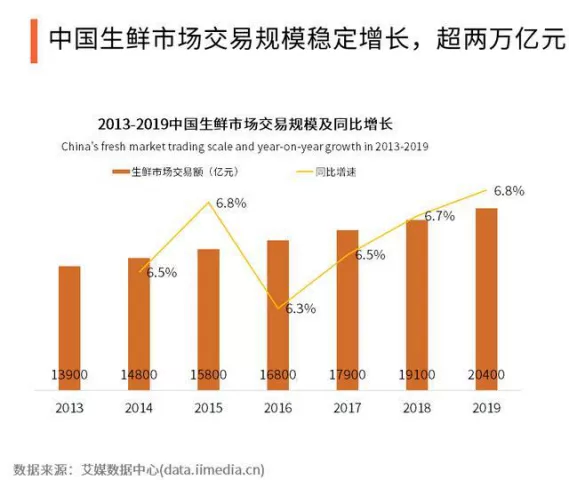

根据艾媒咨询数据显示,2013-2019年中国生鲜市场交易规模持续扩大,2019年中国生鲜市场交易规模达2.04万亿,同比增长6.8%,其中社区生鲜门店拥有中国生鲜市场约1/3的消费者群体。

由此在这条万亿级的生鲜赛道下,从来不缺乏强有力以及新入局的竞争者。数据显示,2019年,社区电商相关企业新注册4093家,同比增长17.4%;2020年前八月注册量达3512家,同比增长34.5%。

也正是因为社区生鲜赛道下入局者愈来愈多,各类玩家采用模式不同下导致行业内演变出了许多新业态,包括互联网卖菜、线下社区店、社区团购等业态。

而钱大妈所处的正是线下社区店赛道下,但它面临的不单是同行竞争者发来的挑战,还有如今大火的社区团购竞争者发来的挑战,因为大家都在冲刺“社区生鲜零售第一股”。但是钱大妈能突出重围吗?

首先,钱大妈要过自身的两大难关。其一,商业模式难走出本地难关;其二,亏损难关。

钱大妈在广东发家,正是因为广东市场喜鲜公司才能迅猛扩张。但钱大妈要在蔬菜都论捆来买的北方市场下进发,它的商业模式或难以为继。而且目前来讲,钱大妈在广东地区建立起来的核心品类猪肉供应链也难在全国市场复制。

其中原因在于成本,因为钱大妈的猪肉采购是以基地直采为主,若要在全国范围内搭建好供应链渠道这可不是一项轻松的任务。据业内人士透露,钱大妈一个配送中心大概需要2000万元,按照目前其全国门店数达到3000家,每个省份搭建起供应链最少也得花费不少于二十多万元的成本。

而这不是主要,主要的是迅速扩张的门店致使同社区可能出现两家连锁店,内部竞争导致的亏损问题。

据钱大妈披露,2019年,公司全年营收达到70亿。但按照门店整体来看,八成是盈利的,但新开店面在半年之内会有亏损。但在去年,市场上不少加盟店被爆出月亏损达到一万元的消息。

可见,钱大妈的疯狂扩张门店的策略也正在摊薄各分店的利润或者直接导致亏损状况的发生。

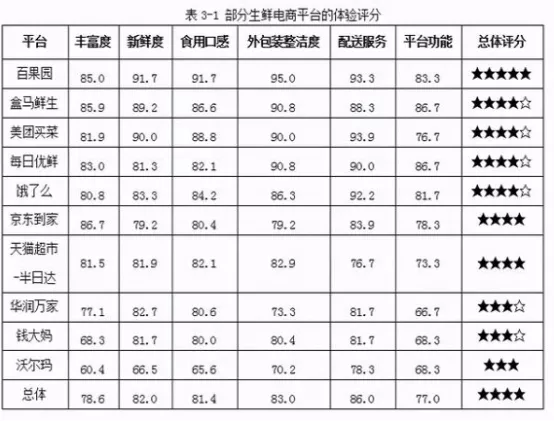

还值得注意的是,钱大妈在业界上的口碑问题。根据《广州生鲜电商消费现状调查报告》显示,钱大妈的精选商城在十家生鲜电商平台中的消费者评分倒数第三。

另在黑猫投诉平台上,也有35条投诉量,其中内容包含“馒头保质期不符,三天内就发霉了”。

截图来自:黑猫投诉

可见,主打新鲜的钱大妈若失去这项光环,未来在资本市场的路或难走。也同样可证,钱大妈要上市获得资本持续关注,就得先解决公司商业模式上的问题以及亏损难题。

而反观社区团购赛道下,兴盛优选估值都已经高达80亿美元,可见其颇受资本青睐。况且在这条赛道下,从不缺乏资金充裕的巨头,京东、阿里、美团等均已下场。所以,钱大妈要和它们烧钱竞争很难,现在它或也只能加速扩张,以掌握在线下社区店上更大的话语权,避免社区团购的步伐扩大至线下社区店行业时,毫无生存空间。

(智通财经编辑:陈秋达)

扫码下载智通APP

扫码下载智通APP