Libor退出倒计时:你需要知道的六个问题

本文来自微信号“兴业研究宏观”。

2021年底之前,美国的银行将不再签订以美元Libor为基准的新合同。Libor退出的倒计时已经响起。作为全球最主要的利率基准,Libor将如何退出历史舞台?美联储推出的新利率基准——SOFR又会带来哪些变化?本文将带你了解Libor退出之际你需要知道的六个问题。

一、SOFR是什么?

根据纽约联储的定义,SOFR(Secured Overnight Financing Rate)衡量了用国债抵押进行隔夜融资的成本。

在覆盖范围方面,为了更加全面地刻画市场情况,SOFR覆盖了美国货币市场最重要的三类回购交易:通过纽约梅隆银行清算的一般三方回购(Tri-Party General Collateral Repo),通过固定收益清算机构(Fixed Income Clearing Corporation,以下简称“FICC”)美国证券存托与清算公司(DTCC)清算的通用担保品回购(General Collateral Finance Repo)和通过FICC达成的双边国债回购交易。当然,其中的一些异常交易会被剔除。

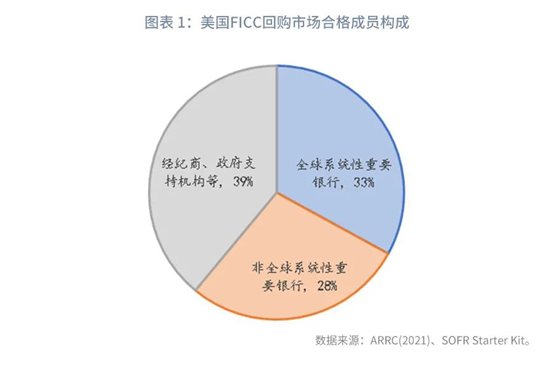

上述安排使得SOFR广泛地反映了银行与非银机构的资金成本。2020年,在SOFR所覆盖的回购交易中,通过FICC完成的回购的占比达到60%左右。其涉及的机构数量约2000家,其中33%是全球系统性重要银行,28%是非全球系统性重要银行,另有39%是非银机构,包括经纪商、政府支持机构等。

在计算方法方面,纽约联储在集合所有数据之后,会按照利率从低到高的顺序对回购交易量进行排序,然后计算以交易量加权的中位数利率。这意味着,每天一半的交易量是低于这一利率成交的,另一半的交易量是高于这一利率成交的。纽约联储认为,按照上述方法计算的利率水平更加稳健,而且与有效联邦基金利率(EFFR)的计算方法保持一致。

二、为什么是SOFR?

Libor因其没有真实成交基础、容易被操纵而受到市场诟病。因此,新基准利率委员会(Alternative Reference Rates Committee,以下简称“ARRC”)提出了新利率基准需要满足的五个条件:

第一,基准性,即该利率需要来自具有足够深度和活跃度的市场;第二,方法可靠,即该利率数据的标准性、透明度和可用性符合国际组织的标准;第三,可核查性(accountability),主要强调保障操作合规;第四,有良好的治理结构,以保证基准利率真实可靠;第五,便于使用。

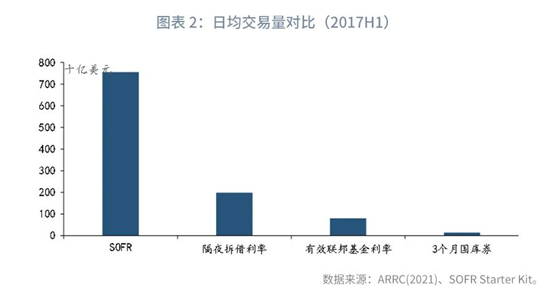

在确立选择标准后,ARRC考虑了一系列备选利率,包括无担保定期利率、无担保隔夜利率、有担保定期利率、SOFR和国债利率等。其中,SOFR相关交易的规模最大。2017年上半年,SOFR的日均交易量为7540亿美元,远高于隔夜拆借等其它市场。由于其它市场均不具备足够的深度,2017年6月,委员会宣布选择SOFR作为新的利率基准。

三、SOFR取代Libor面临哪些挑战?

尽管SOFR比Libor更为真实可靠,但SOFR作为基准利率也存在一些缺陷。

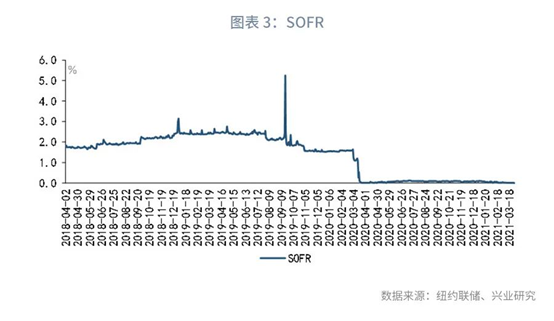

第一,SOFR的波动较大。受商业银行调节报表的影响,SOFR尤其容易在月末出现跳升。此外,在极端情况下SOFR可能出现飙升。例如,2019年9月17日,美国货币市场出现“钱荒”,SOFR达到5.25%的高位,较前一交易日提高282bp。

第二,SOFR仅包括隔夜一个期限,其期限结构不如Libor完整。美元Libor包括隔夜、1周、1个月、2个月、3个月、6个月和12个月等多种期限,方便金融机构根据自身需要选择合适的期限。

第三,SOFR是国债回购交易的利率,不包含信用风险,可能无法准确反映金融机构真实的融资成本。Bader(2019)指出,如果出现金融危机,资金涌向美债等避险资产,SOFR利率可能不升反降,但无担保利率会大幅上升。此时,如果金融机构缺乏足够的抵押品,但其资产以SOFR为定价基准,就可能出现负债成本大幅上升的情况,但资产回报率没有随之上升的情况。

第四,以SOFR为利率基准可能增加国际比较的难度。在过去,美国等发达经济体多使用Libor为利率基准。而现在,不同经济体正在各自寻找不同的Libor替代方案。其中,瑞郎的新利率基准与美元一致,都是隔夜质押回购利率,但欧元、日元的新利率基准都是隔夜无担保利率。在交叉货币互换中,就可能出现不同币种锚定的利率基准不完全可比的情况。

四、SOFR怎么用?

那么,我们怎么用SOFR给金融产品定价?

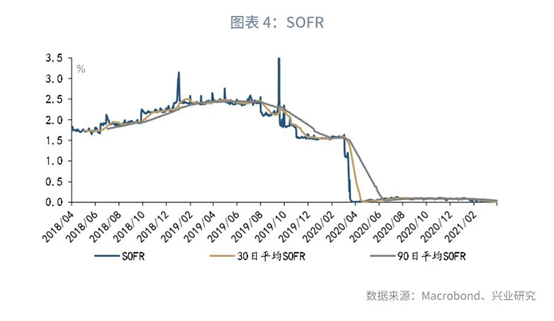

在数据处理方面,由于SOFR的波动较大,ARRC建议对SOFR进行移动平均之后再使用。计算过程中既可以使用单利,也可以使用复利。纽约联储发布的SOFR均值采用复利的方法,按照一年360日计算。不过,使用均值的方法也存在不足:一方面,如果选取的时间区间较短,如使用30日移动平均,并不能完全消除极端情况的影响,如2019年美国“钱荒”对SOFR的冲击依然能够在SOFR的30日平均值上表现出来;另一方面,如果选取的时间区间过长,可能无法充分反映近期市场的最新变化。

在期限调整方面,SOFR是隔夜利率,而市场对于更长期限的利率基准也有需求。这就需要以SOFR为基准构建更长期限的利率。构建方法主要分为后顾法与前瞻法。

后顾法即根据过去已经形成的SOFR,滚动计算不同期限的利率水平。后顾法根据选取时间的不同又可以分为前置法与后置法。过去金融机构使用Libor时,通常使用一个付息期间开端的Libor来定价。这种方法可以称为前置法(in advance)。当然,也有一些合同使用付息间结束时的Libor来定价。这种方法可以称为后置法(inarrears)。前置法的优势在于,在计息开始前,合同双方就已经能够知道利率的水平,因而更容易被资金融入方所接受。后置法则能够更为准确地反映整个付息期间内的利率变化,对资金融出方而言更加有利。

使用SOFR时我们也面临着类似的选择。借贷双方既可以选择用付息期间开始之前一段时间的SOFR来定价,也可以选择用付息期间结束前一段时间的SOFR来定价。ARRC给出了几种不同类型金融产品的常规计息方法。其中,浮动利率债券、银团贷款和双边商业贷款主要使用后置法,而公司间贷款、浮动利率抵押贷款和学生贷款主要使用前置法。

前瞻法即以SOFR相关交易为基础,推算出市场对未来一段时间内利率的预期。出于顺利过渡、使用习惯等方面的考虑,市场希望能够推出更长期限的前瞻性的SOFR利率(forward-lookingterm SOFR),用于替代期限更加丰富的Libor。ARRC也计划在2021年发布更长期限的SOFR利率。

前瞻SOFR的方法主要有两种。第一种是非模型法,即直接使用利率互换的数据。其优点在于简单方便,缺点在于期货市场的预期和互换市场的预期可能存在不一致。

第二种是模型法,即使用不同产品来计算市场对未来SOFR的预期,进而构建更长期限的利率。模型法的优点是能够反映市场对未来利率的预期,但其缺点也很明显:第一,使用复杂;第二,需要有足够深度的衍生品市场才能够形成稳健的前瞻法利率,而目前SOFR衍生品市场的深度还不够,这也是ARRC迟迟没有推出前瞻法SOFR利率的原因;第三,Liu& Bai(2020)指出,在现货市场使用基于期货市场的前瞻法利率,可能增加现货市场与期货市场之间的关联性,降低期货市场的避险功能,也增加了通过期货市场来操纵现货市场的可能。

五、利率基准转换进展如何?

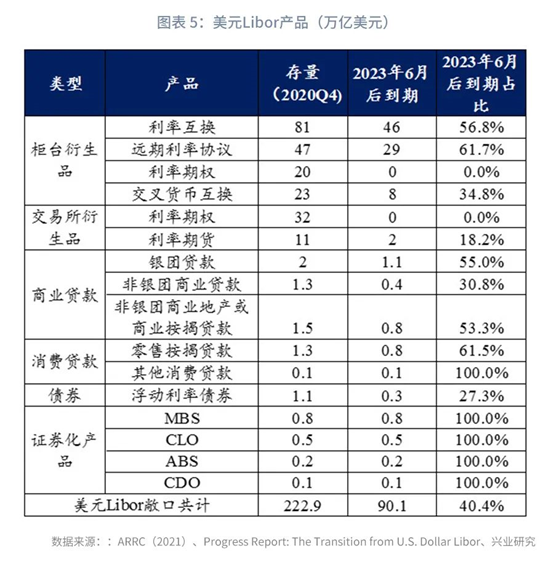

美联储要求商业银行在2021年12月31日之前停止签订以美元Libor为基准的新合约。ICE基准管理委员会(ICEBenchmark Administration)在2021年3月明确了Libor中止发布的时间:隔夜、1个月、3个月、6个月和12个月美元Libor会在2023年6月30日停止发布;其他期限若1周和2个月的Libor会在2021年12月31日停止发布。因此,存量按照Libor定价的合同也需要在2023年6月底之前完成转换。

根据ARRC的统计,在2020年第四季度存量的美元Libor产品中,59.6%会在Libor停止发布前到期,另有40.4%不得不在Libor到期前进行转换。其中,大部分按照Libor定价的消费贷款、证券化产品如MBS等都会在2023年6月后到期。利率互换、远期利率协议、银团贷款和非银团商业按揭贷款在2023年6月后到期的比例也较高。

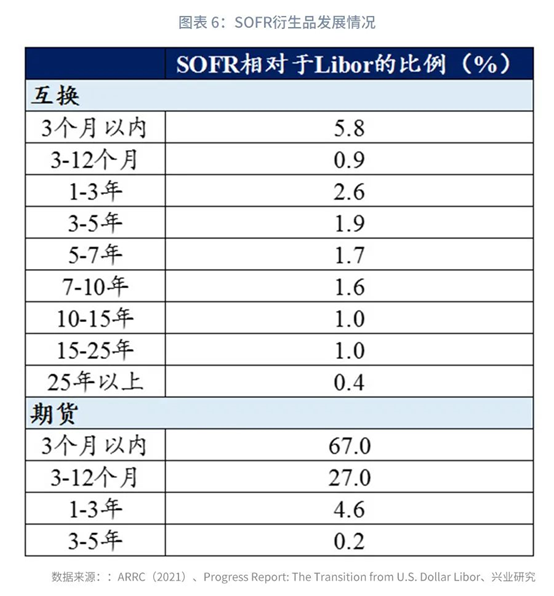

但SOFR的推广进程依然缓慢。在期货市场,2018年芝商所推出了一系列的SOFR期权。在推出的第一年,SOFR期权的日均交易额大约在1000亿美元左右。到了2020年末,这一规模上升至2000亿美元左右。但是,与Libor和联邦基金(FedFunds)相比,SOFR衍生品市场的深度依然不足。在利率互换市场中,除了3个月以内SOFR互换的规模相对于Libor的比例超过5%以外,其余期限SOFR互换规模都不及Libor的3%。在利率期货市场中,12个月以内的短期限SOFR期货发展较快,但长期限SOFR期货发展较慢。

在浮息债市场,联邦住房贷款银行等政府支持机构本身就是浮息债发行的主力,因此,政府支持机构是也是推广SOFR浮息债的主力。2020年以来SOFR浮息债在全部浮息债发行中的占比有所上升。

在浮动利率按揭贷款市场,2020年起房地美与房利美开始按照ARRC推荐的标准发放SOFR浮动利率按揭贷款。到2021年初,房地美与房利美发行的浮动利率按揭贷款中,20%以上都以SOFR为基准利率。

在商业贷款市场,大多数美国银行都继续以Libor为主要的基准利率,SOFR的推广十分迟缓。

六、如何给存量以Libor定价的合同转换基准?

对于浮息债、双边商业贷款、银团贷款和证券化产品,ARRC推荐按照以下顺序来确定存量合同的新基准利率。ARRC推荐的第一选择是对应期限的前瞻性SOFR(forward-looking term SOFR),并加上一定的利差。关于利差的计算方法,我们将在下文中进行更为详细的探讨。第二选择是用复利SOFR加利差。第三选择是用其它相关利率,如政府部门选择的利率,再加上一定的利差。此外,针对浮息债和证券化产品,还可以考虑用ISDA(国际掉期与衍生品协会)推荐的利率加利差,或者发行方等选择的利率加利差。

对于浮动利率住宅按揭贷款,第一选择是相关政府部门选定的利率加利差。如果相关政府部门没有推荐新的基准利率和利差,则可以由债权人指定利率基准和利差调整方法。

对于期货合约,ISDA要求按照存量合同所使用的Libor的对应期限,将隔夜利率按复利的方法加总,再在此基础上加上一定的利差。

之所以上述转换方法都要求加上利差,是因为Libor本身包含一定的信用风险且参与主体与SOFR不同,Libor和SOFR的利率水平之间存在一定的区别。而增加利差的目的就是为了尽量消除这一区别。在期货市场、浮息债市场和贷款市场等,官方推荐的利差调整方法都是使用过去5年美元Libor与SOFR利差的中位数。不过,对于消费者相关的产品,ARRC建议在采用5年利差中位数的基础上,加入1年的过渡期。所谓1年的过渡期,就是使利差在1年的时间内线性地过渡至历史中位数的水平,以避免在转换基准时利率出现大幅的跳变。

(智通财经编辑:mz)

扫码下载智通APP

扫码下载智通APP