新增近翻3倍,美国就业恢复常态还需多久?

本文来源微信公众号“川阅全球宏观”,译者东吴宏观团队。译自彼得森国际经济研究所(PIIE)近日发表的《Rapid progress in US labor market but still a long way to go》。

近日,前英国央行货币政策委员、知名智库彼得森国际经济研究所所长Adam Posen认为,美联储将被迫提前在2022年12月或2023年1月加息。4月2日,美国劳工局公布3月新增非农就业91.6万人,远超预期的66万,创下去年8月以来的新高。疫情之后,美联储明显更加重视就业的复苏情况,强势的劳动力市场是否能支撑美联储提前加息?彼得森国际经济研究所两位经济学家的分析或许能为我们提供一些洞见。

正文

2021年3月雇主增加了91.6万个工作岗位,劳动力市场加速复苏。但为了修复经济,这一速度需要保持。总体而言,当前经济相较疫情前的趋势少了1000万个工作岗位,如果3月份的就业增长速度持续下去,还需要14个月的时间才能弥合缺口。同时,官方失业率降至6.0%,而劳动参与率则微升0.1个百分点。自去年夏天以来虽然失业率一直在稳步下降,但劳动力参与率相对稳定、保持在较低的水平。

我们估计的实际失业率下降至7.8%(金融危机中曾达到10.0%的高位),该估计值根据分类错误和大量人口异常退出劳动力队伍的情况进行了调整。备受美联储主席杰罗姆·鲍威尔和财政部长珍妮特·耶伦关注的固定参与率失业率(fixed participation unemployment rate)为9.1%(2月为9.5%,译者注),可比指标在金融危机中达到了11.8%的峰值。

实际失业率在3月略有下降,但仍处高位

3月失业率为6.0%,略低于2月份的6.2%。这个指标在正常情况下运作良好,但在疫情的背景下存在缺陷。针对当前的特殊情况,自6月以来我们每月跟踪并发布“实际失业率”,如图1所示。,如图1所示。

实际失业率将63.7万“因其他原因没有工作”的人员加入失业人口,此外又加入240万人,以反映即使处在经济疲软的大背景下并且已经根据人口结构的变化进行了调整,劳动参与率的下降幅度也是异常的(注意,这仅为自2020年2月以来离开劳动力市场的390万人的一部分)。2021年2月实际失业率为7.8%,该指标旨在与官方失业率存在历史可比性。尽管劳动力参与率的提高,3月的实际失业率下降速度快于官方失业率,且快于最近数月。

最近,包括耶伦和鲍威尔在内的许多人都曾提到“固定参与率失业率”,这一指标从2月份的9.5降至3月份的9.1。“固定参与率失业率”比“实际失业率”更直接,因为它简单地假设了自2020年2月以来离开劳动力市场的所有人均为失业者。这种方法有一个优点,它可以衡量在就业率恢复到危机前的水平之前,经济还有多远的路要走。它的缺点在于丧失了与前几次衰退期间官方失业率的可比性,因为从构建方式来看,它高于官方失业率。在上一次衰退中,“固定参与率失业率”达到了11.8的峰值。(“固定参与率失业率”的另一个缺点在于它没有根据人口变化进行调整,因为人口老龄化将会减少劳动力参与度,不过在一年这样的短期内,这是一个相对较小的问题。)

自去年夏天以来,我们还一直在跟踪另一个概念——“全复工失业率”,该概念根据临时失业人员以及参与率异常大幅下降的情况进行了调整。随着临时裁员人数的下降,这一指标的相关性越来越小,但为了完整起见,我们仍将其包括在下文的表格中。计算实际失业率和固定参与率失业率的详细资料在下方链接中:

https://www.piie.com/sites/default/files/documents/furman-powell-2021-03-05-methodology.pdf

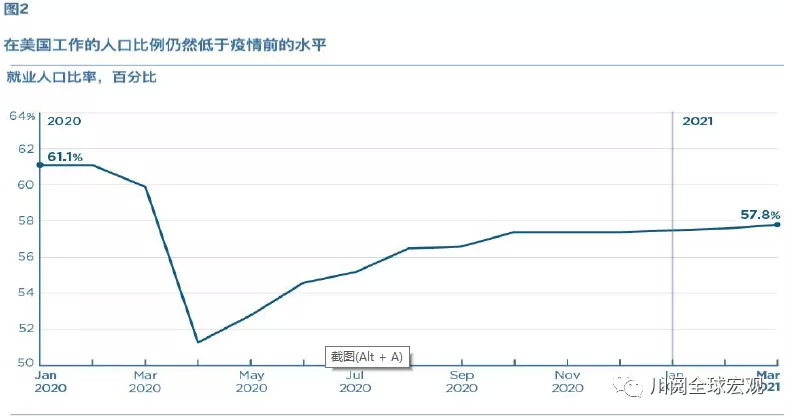

由于失业率仍处高位,就业人口比例比疫情前低3.3个百分点

上个月,就业人口比例(即已就业的成年公民人口比例)略有上升。总体而言,就业人口比例已从2020年2月的61.1%降至上月的57.8%,该数据纳入了失业率和劳动参与率二者的变化,因此充分反映了就业率的变化。我们的其它失业率相关指标探测到了停止找工作人数的异常大幅攀升,但是,与固定参与率失业率一样,就业人口比例包含了劳动参与率的下降。

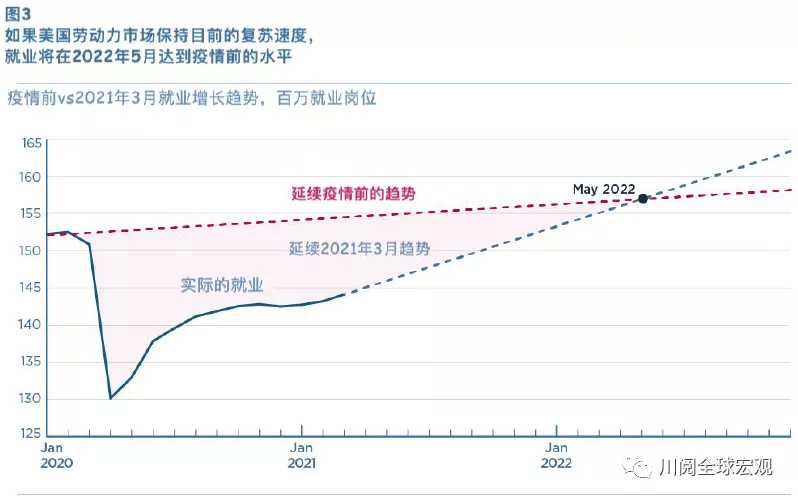

就业人数较疫情前趋势低7%,按3月的速度需14个月才能弥补缺口

自2020年2月经济触顶以来的13个月里共有800万人失业。如果继续保持2019年的就业增长速度,同期本应增加约200万个就业岗位。因此,3月总就业人数比预期少了1000万,即7%。

就业缺口大于GDP缺口。就第一季度整体而言,就业率与正常趋势相差7%。与此同时,根据最新估计,第一季度GDP与正常趋势相差约4.0%。这种脱节在很大程度上反映了这样一个事实:生产率较低的工人失去了工作,使得就业下降的幅度超过了GDP。在未来一年,这一过程可能会逆转。

以一般标准衡量,3月的就业增长速度非同寻常,但仍需14个月、直到2022年5月才能使美国劳动力市场回归常态,如图3所示。

结论

了解上述数据有助于为预测劳动力市场的复苏轨迹提供信息。我们看到劳动力市场在春末和夏季出现了最初的 "部分反弹",随着企业重新开业,失业率起初迅速回落。当前随着许多经济活动正在恢复到疫情前的状态,我们正处于新一轮的反弹中。

劳动力市场的前景将取决于病毒蔓延的轨迹,以及有多少失业者可以快速地回归他们原本的岗位,而不是进入漫长的寻找新工作的路程,甚至在新行业中找工作。新冠病例又开始增加,不过在病毒不出现明显变异的情况下,疫苗普及大大提高了重回正常的可能性。与此同时,如果经济要如普遍预测的那样在今年年底恢复至潜在水平,就业增长的步伐将需要进一步加快。

(智通财经编辑:陈秋达)

扫码下载智通APP

扫码下载智通APP