“新基建”带来AI新增长,非GPU服务器飞速发展

本文来自微信公众号“IDC咨询”。

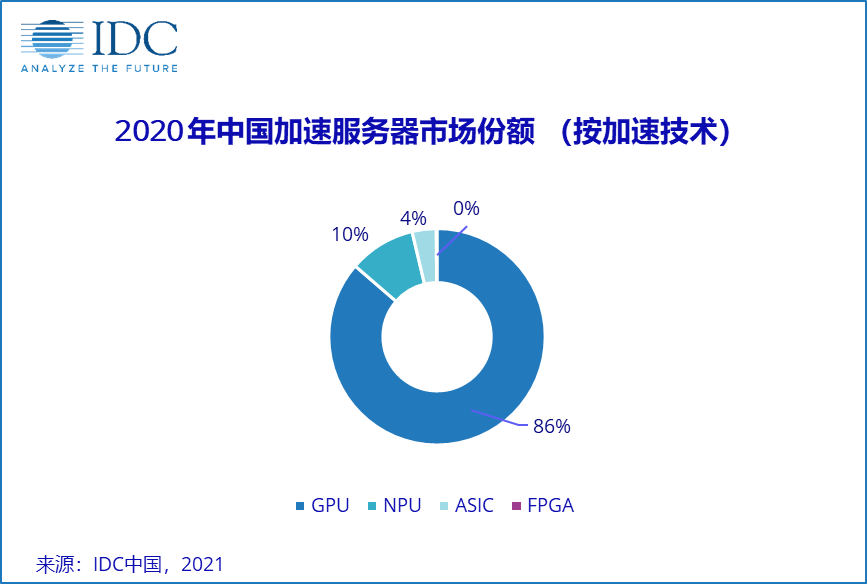

国际数据公司(IDC)发布了最新的《中国半年度加速计算市场(2020下半年)跟踪》报告显示,2020年加速服务器市场规模达到32.0亿美元,同比2019年增长52.8%。其中GPU服务器依旧占主导地位,拥有86.3%的市场份额,市场规模达到27.6亿美元,同比增长37.3%。同时NPU、ASIC 和 FPGA等非GPU加速服务器以434.0%的增速占有近15%的市场份额,市场规模达到4.4亿美元。

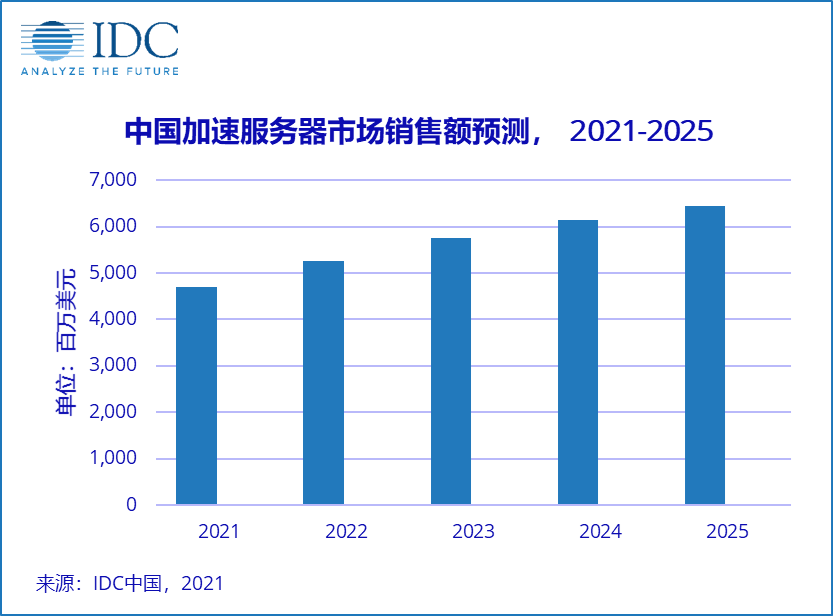

新的基础设施建设投资计划将成为疫情后经济复苏的新动力,并与信息技术支出密切相关。人工智能也将是新基础设施投资的重要领域之一。IDC预测,到2025年中国加速服务器市场规模将达到64.0亿美元。其中GPU和非GPU服务器市场规模分别为54.9亿美元和9.5亿美元。

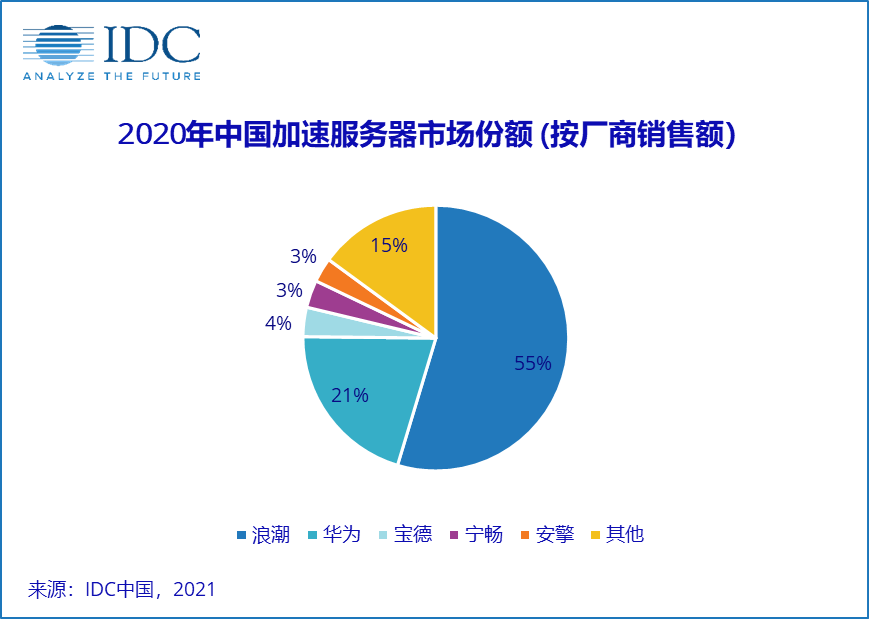

2020年,从厂商销售额角度看,浪潮、华为、宝德排在前三位,占据了近80%的市场份额;从服务器出货台数角度看浪潮、华为、安擎位居前三名,占有70%以上的市场份额;从行业的角度看,随着企业转型进入新常态,传统产业和供应链复苏,推迟项目重启,2020年多数行业呈现健康增长,互联网依然是最大的采购行业,占整体加速服务器市场近60%的份额,同比2019年有80%以上的增长,此外金融、电信、教育、制造和交通行业均有大幅上涨;从加速卡的角度看,2020年的采购主要集中在搭载V100和T4的加速服务器上,其总和占整体市场的75%以上,同时具备推理和训练的A100加速卡也已投入使用。IDC调研发现,2020年,用于推理工作负载的加速服务器已超过百分之五十。

IDC中国AI基础架构分析师杜昀龙认为:“人工智能在图像识别、视频监控、人脸识别、智能客服等应用场景中的应用已经非常成熟。在商业需求的推动下,许多面向行业的工作负载也得到了广泛的应用,如媒体娱乐、现代农业、智能家居、智能电力等领域。人工智能工作负载的采用已经从早期的试点成为企业业务的关键需求。边缘计算的迅速发展也将推动推理工作负载服务器的发展。”

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP