猫眼(01896)年报详解:如何合理应对疫情?如何抓住复苏良机?

本文转自微信公众号“资本侦探”。

3月30日猫眼(01896)发布2020年度业绩,公告显示,猫眼娱乐2020年公司总营收13.657亿元人民币,毛利5.373亿元人民币,经调整全年亏损净额为4.356亿元人民币,而2019年公司则为盈利7.03亿元。

这份答卷实属不易,猫眼由盈转亏也并不让人意外。以“疫情”为主题的2020年里,影视行业停摆半年,中国大陆影院从2020年1月23日起关闭了整整183天,更是重灾区。电影院线严苛的复工安排,各大影片接连撤档延期,猫眼的娱乐内容服务也同时受到影响。虽然下半年国庆档也有《八佰》《夺冠》等大片上映,但八天假期累计总票房39.56亿元,相比2019年,仍是下跌了不少。

不过值得注意的是,虽然2020年受疫情影响,公司整体业绩下滑,但得益于猫眼的轻资产业务模式和严格的成本管理优势,使得猫眼在疫情期间展现出了较强抗风险能力。与此同时,其自身的各项能力并未受损,反而是迅速调整,“晴耕雨读”,修炼了“内功”。

2021年伊始,猫眼参与出品和保底主控发行的《你好,李焕英》更是创造了累计超过53亿元人民币的票房成绩,位列中国影史第2名,并进入全球票房排行前100。大摩发布报告指出,猫眼作为《李焕英》的龙头分销商与主要制作商,是主要获益方。

这无疑给行业以信心。青山仍在,云开雾散,业务也迎来了快速复苏。

财报详解

虽然放在历史的长线里,猫眼的这份2020年财报对于衡量公司基本面水平没有太强的“参考价值”,但也因其反映的是特殊时期的状态,所以反倒是能看出一家公司的抗风险韧性和行业发展状态。

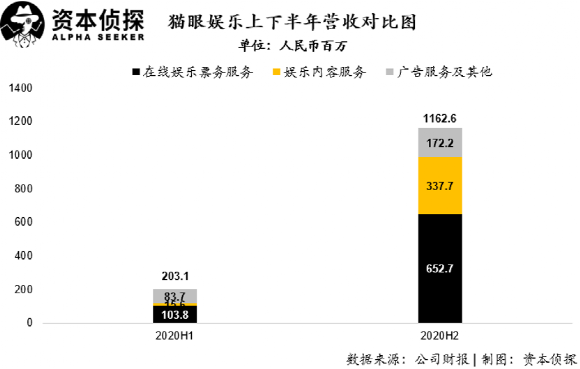

营收方面,2020年上半年电影行业全面停摆,猫眼娱乐上半年的营业收入也来到了历史冰点,仅为2.03亿元;而进入到下半年,在国内疫情得到有效控制,国内影院陆续开放后,公司经营情况迅速回暖,营收也爬升至11.63亿元,是上半年的5倍多。

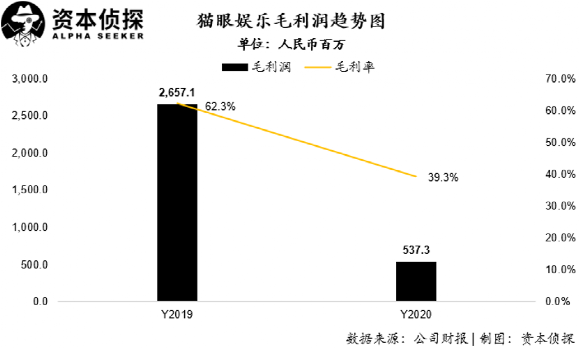

在毛利方面,受收入规模下滑影响,毛利率从2019年的62.3%下降到2020年的39.3%。毛利率的下降,主要是由于在成本组成中,像票务系统成本、互联网基础设施成本、以及固定资产折旧、无形资产摊销等固定成本,这部分成本无法随着收入的降低而同比例下降,因此导致公司整体毛利率水平出现下滑,但与行业水平相比,下滑水平并不严重。

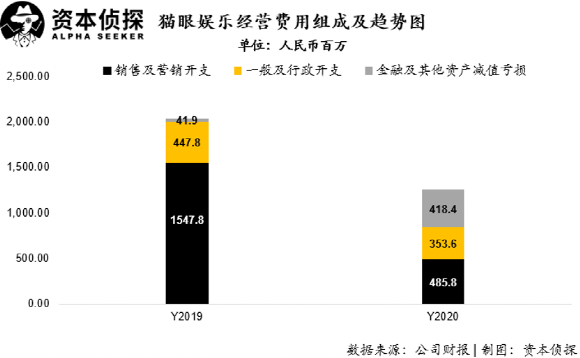

费用方面,猫眼娱乐在疫情之下努力控制经营开支,公司2020年市场费用及一般管理费用均出现了同比下降。其中销售及营销费用在2020年仅为4.86亿元人民币,不足2019年的1/3;而一般行政开支为3.54亿元,同样较2019年又所下降。

另外,猫眼娱乐在2020年计提了4.18亿元的金融及其他资产减值费用,而这部分费用主要是由于受疫情影响,导致的猫眼若干合作伙伴之间产生的资产减值损失。这部分费用是属于疫情之下的偶发性损失,剔除掉这部分费用影响,猫眼在2020年全年亏损幅度将大幅收窄。

综合各项业务上下半年的表现,这是行业遭遇黑天鹅之后的一个“正常”表现,基于种种数据,我们也可以看到一个坚韧的猫眼,以及影视文娱行业明显复苏的态势。

2020年国庆档7天票房約人民币37亿元,与2019年国庆档相比恢复至八成以上水平。截至2020年12月31日,中国大陆影院银幕总数为75,581块,较2019年同期增长8.3%。自2021年初至2月28日,全国总票房已突破人民币155亿元,较2019年同期增长约7%。

2020年全国总票房超过人民币10亿元以上的影片共有4部,猫眼参与出品或发行了其中的3部,分别为《我和我的家乡》、《姜子牙》和《金刚川》。出品及主控发行的影片《一秒钟》《风平浪静》均获得业界好评。其中,猫眼娱乐首部自主开发的影片《风平浪静》,已入围第23届上海国际电影节金爵奖,以及开罗电影节、澳门国际影展相关单元。

这样的复苏态势在2021年更为明显。元旦档全国电影票房达12.99亿元,打破了2018年创造的12.71亿元档期票房历史纪录。一个多月后,春节档再创纪录——截至2月18日0时,春节档电影实时总票房已突破80亿元,远超往年同档期票房,同时刷新了全球单一市场单日票房、全球单一市场周末票房多项世界纪录。

而在2021年春节档的7部影片中,猫眼娱乐以出品或发行的方式参与了其中5部影片。即使在疫情期间,猫眼娱乐的在线票务市场份额也非常稳定,持续保持行业领先地位。

另一组数据更能说明复苏的趋势:2021年2月16日上午9时30分,中国电影市场2021年度总票房(含预售)突破100亿元,总观影人次达2.29亿,总场次1638.74万。今年破百亿的时间比2020年早了230天。

复苏向荣

幸运的是,猫眼遇到的困境只是疫情黑天鹅带来的行业停摆,其自身的各项能力毫发无伤。随着疫情成为往事,让此前的诸多行业乱象被动洗牌,作为头部的猫眼也迎来了更多的新机遇。

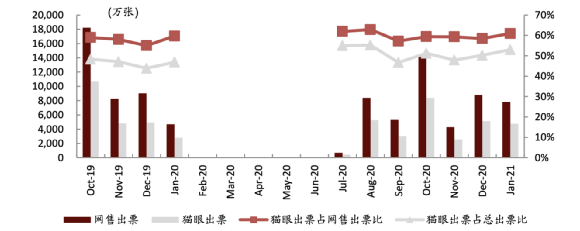

在线票务方面,财报并未公布,但我们可以从其他数据途径看到猫眼的出票了情况已恢复到疫情前的水平。

猫眼出票量情况

数据来源:万得资讯、艺恩、中金

从去年的数据表现可以看到,与在线票务业务息息相关的院线情况主要受到两大因素的影响:一是疫情下政策对于影院开停业的管控;二是是否有头部影片上映。

时间来到2021年,在目前的疫情防控局势下,很难再次出现去年大规模长时间停业的状况。而今年等待上映的大片储备也非常之多。以即将到来清明档为例,《第十一回》《西游记之再世妖王》《我的姐姐》等多部影片都确定于4月2日上映,而这些影片中都可以看到猫眼的身影。

2020年院线板块指数和中信传媒指数的涨跌幅(%)

数据来源:Wind、广发证券

聚焦到猫眼身上,其加大电影及剧集类作品的参与力度,储备的优质项目也不少。

在2021年即将上映的影片中,猫眼娱乐积极参与了《1921》《怒火•重案》《中国医生》《涉过愤怒的海》《明日战记》《不速来客》等优质影片。

同时,猫眼娱乐还深度参与院线电影的自主开发,加强自有IP的沉淀,其自主开发的《了不起的老爸》《天才游戏》《扬名立万》、《三贵情史》、《平原上的摩西》、《我经过风暴》及《新五朵金花》等作品都将陆续上映。

参与正在逐步深化——不光在电影板块,猫眼还持续加码了剧集及网络电影。2020年,猫眼娱乐和腾讯(00700)共同合作了平台定制剧《乌鸦小姐与蜥蜴先生》和《通天塔》。猫眼开发制作的律政悬疑题材网剧《庭外辩护》拟于2021年上半年开机,后续将在优酷视频平台独家播出。《天才棋士》《女为悦己者》《服不服》等多部猫眼自制剧集,均计划今年开机。

而在网络电影方面,猫眼在东北喜剧、新武侠、军事题材等领域逐渐形成网络电影产品矩阵,将在2021年及以后陆续上线。

项目是燃料,娱乐营销能力则是助燃剂。猫眼"互联网+文娱"的平台属性和优势,能够帮助片方进行精准宣发。同时创新定制化产品和服务提升宣发效果。

《你好,李焕英》的成功正是猫眼“三环联动、全链路发行”方法论的又一次验证。当时猫眼结合了疫情下环境变化,推出了“云路演”、“云包场”、“助力主创红包”等行业內首次尝试的新营销方案,大幅提升宣发效果。

在疫情中,猫眼也持续更新和升级宣发产品,无论是数据咨询、精准营销、物料管理等标准化产品,还是建立并拓展自己的宣发资源,都有不小的突破。

2020年国庆档第5天,猫眼微信小程序的用户突破了3亿。除小程序内部的一系列玩法之外,猫眼也在通过与包括微信在内的更多平台合作、在多平台内搭建媒体矩阵、以多元化、创意性的宣发方式,及时抓住各平台带来的流量红利,扩大营销场景,提升宣发转化效果。

截至目前,猫眼娱乐覆盖了微信、抖音、百度等多个平台的小程序生态,用户规模已突破4.5亿。

而猫眼专业版的实时想看、实时预售排片等行业标准化指标,也为全行业提供了更加精准、有效的参考方向。

春节档的强势复苏,又一次验证了头部内容的价值。文娱行业虽然始终顶着“爆款能否规模化”“方法论能否量产”的天问,但其身处马斯洛需求最顶层的意义不容置疑。

一路走来,猫眼从单一的票务平台到打通产业链上下游,从创新模式到大众认可,从电影到全文娱,从面向用户到兼顾用户与产业,这些变化背后体现的都是猫眼自成体系的一套商业方法论,也是其不断拓展边界的可观成果。而这些成果,最终将带动整个行业的制投宣发效率,抬升行业天花板。

疫情只是一个插曲,文娱影视的主基调和底层逻辑没有变,当疫情过去,猫眼所积累的能力会进一步释放出来,未来的增长可期。

(智通财经编辑:李均柃)

扫码下载智通APP

扫码下载智通APP