ARK基金的多年传奇,成败皆因押注“颠覆性创新”行业

本文选自“远川研究所”,作者“奥特快谈”

过去一年,在全球经济受疫情重创时,一些金融机构逆势赚得盆满钵满,比如近期声名鹊起的“女版巴菲特”,凯瑟琳·伍德(Cathie Wood)及其基金ARK。

“女版巴菲特”凯瑟琳·伍德(Cathie Wood)

伍德因为姓“Wood”而被江湖人称“木头姐”。她在58岁时创立了方舟投资(ARK Investment),专注于“破坏性创新”,风格侧重极致成长,长期重仓科技股。

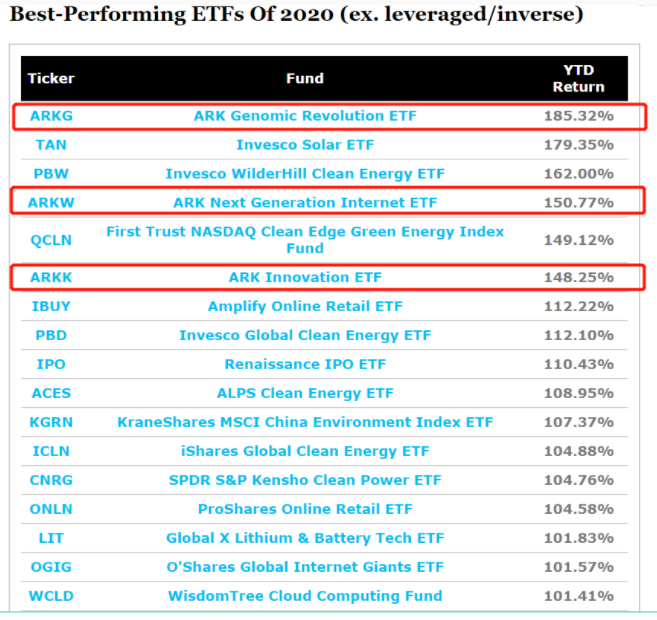

2020年,ARK旗下7只ETF产品中,有5只平均回报率超过140%,主要投资基因编辑与医疗保健的ARKG更是拔得头筹,收益率高达185%,“女版巴菲特”也因此而来。

2020年收益率前十的ET,ARK的产品占了三个

然而,2021年以来,伴随科技板块的调整,ARK旗下基金也经历了大幅度的回调,三月份最高经历近30%的回撤。随之而来的,则是对于ARK极致成长风格能否持续的巨大质疑。

那么,“女版巴菲特”为什么如此看重科技股?她跟巴菲特最大的区别在哪儿?她在2020年的成功可以持续吗?这是本篇文章希望回答的问题。

01. “科技信仰”,从何而来?

2021年3月30号,ARK推出了一个听名字就很科幻的产品:太空ETF。

这支全称为太空探索与创新ETF(ARK Space Exploration & Innovation ETF)的基金主要跟踪美国和全球与“上天”有关的企业,其中不仅包括波音(BA.US)、空客(EADSY.US)、维珍银河,也包括台积电(TSM.US)、英伟达(NVDA.US)、霍尼韦尔(HON.US)等。

太空ETF是木头姐推出的第8支基金,此前7个中,除了2个指数产品,其他5个主动ETF全部聚焦于自动化、云计算、生物科技、金融科技等创新领域。“重仓科技成长股”可以说是木头姐一贯的投资风格,但这种风格最初其实来自于一场意外。

在南加大念书期间,勤奋好学的木头姐备受商学院教授拉弗的赏识(对,就是那个在餐巾纸上画拉弗曲线给里根减税背书的拉弗),上学时就被推荐到资本集团(Capital Group)实习,并在毕业后加入Jennison Associates,最终辗转担任股票研究员。作为新人,她只能覆盖被别人挑剩下的赛道。

而在当时,被剩下的赛道竟然是科技行业。

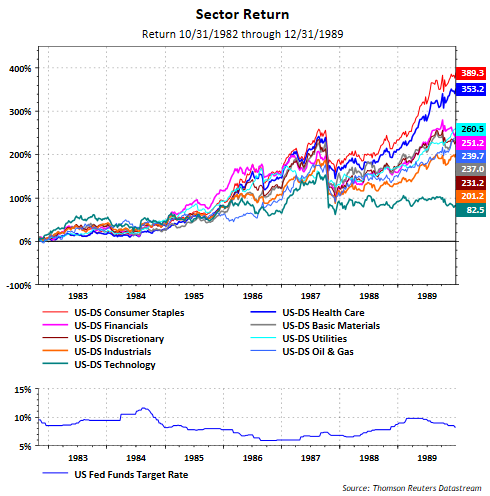

70年代和80年代初期,越战和“伟大社会”福利计划带来的财政支出与缺乏独立性的美联储共同点燃了持续的大通胀。

高企的通胀预期让名义利率(实际利率+通胀率)居高不下,对科技企业的融资与估值都造成了不利影响。

因此,80年代表现抢眼的公司大都集中在生活必需品、公共事业、医疗健康等领域,科技行业整体表现平平。

80年代初,科技股(绿线)表现平平

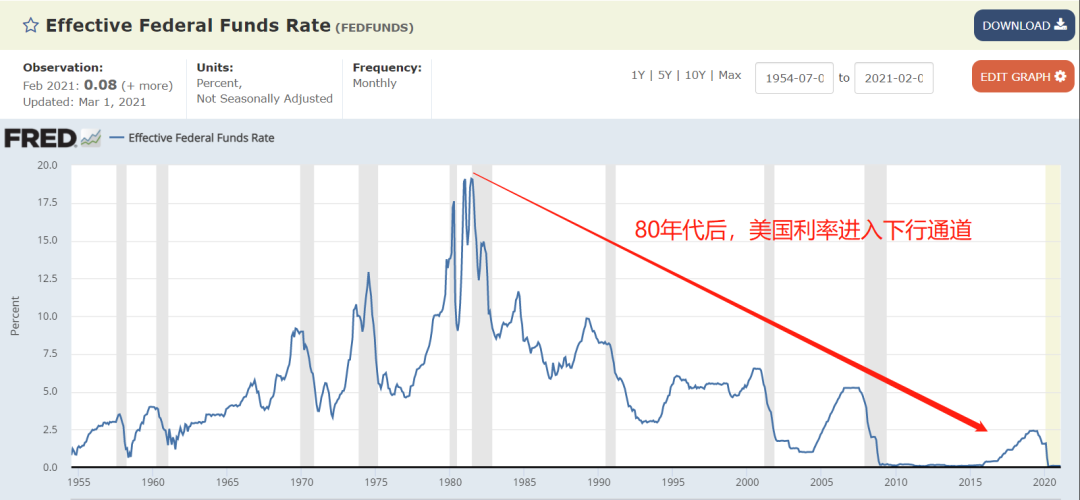

当时,连弗里德曼这样的经济学家都相信通胀已经深深嵌入经济系统。但木头姐却预测,通胀与利率已然见顶,即将进入下行通道。起初没人相信她的预测,但得益于联储主席沃尔克强力的抑通胀政策,通胀预期开始被锚定,利率和通胀在之后果然进入了长期下行的趋势——科技股的春天来了。

利率走低创造了相对宽松的金融环境,也为科技创新公司的增长创造了空间,个人电脑、半导体、无线设备开始走入历史舞台。

到90年代末期,美股市值前十的公司里已经有六家是象征创新的科技和通讯公司,其中包括耳熟能详的因特尔(INTC.US)、思科(CSCO.US)、微软(MSMT.US)、IBM(IBM.US)、甲骨文(ORCL.US)。

低利率开启了科技股的春天

作为分析师和基金经理的木头姐一路见证了科技创新公司给投资人创造了惊人的财务回报,并改变了人们的生活。从那以后她一直致力于发现和支持颠覆性创新,投资于破坏性创新(Invest in disruptive innovation)也成了日后ARK标志性的宣言。

在Jennison Associates工作18年后,伍德与合作伙伴一道联合创立了一家对冲基金 Tupelo Capital,管理大约八亿美金的组合。之后,伍德加入了联博(AllianceBernstein)担任全球主题策略的首席投资官,管理五十亿美金的组合,专注在高成长、高风险、相对小市值的企业中寻找机会。

在2000年的互联网泡沫中,重仓成长科技股的木头姐业绩非常亮眼。但在2008年金融危机时,她的组合却比市场整体经历了更大幅度的下跌。

因为当市场出现流动性危机或者利率大幅走高时,如果持仓过于集中于成长股,那么往往被迫面对股票朝一个方向运动的尴尬局面,这意味着她的组合无法为客户提供足够的风险分散。

正因如此,木头姐的这种“科技股死多头”策略常常拒投资人于千里之外,她的雇主联博都一度认为她持有的组合波动性过大,希望她能够持有一些像标普500那样的指数产品。

但在木头姐看来,基于某种标准的投资已经走向了极端,市场上真正缺少的是某种与创新直接相关的产品。她认为只有创建一个新的机构才有可能突破这些传统机构内部的制约,真正专注于科技创新领域的长期机会。

2014年,木头姐离开联博。同一年,ARK诞生了。

02. 重仓特斯拉

ARK由“主动、研究、知识”(Active Research Knowledge)三个单词的首字母构成,同时也指向了《出埃及记》中装有《摩西十诫》的约柜(Ark of the Covenant)。

木头姐对科技创新也确实有几乎宗教般的信仰,她创立ARK的目的就是希望把资金专门配置到变革性科技进步领域。

没多久,她就把眼光投向了比特币。

2015年,比特币最高价仅496美元,最近酝酿着推加密货币产品的摩根大通在当年信誓旦旦地宣称“交易虚拟货币是浪费时间”。

但木头姐认为比特币将在数字货币中成为类似于美元的储备货币,于是ARK不仅成了当时为数不多招聘数字货币分析师的基金,还推出了首只比特币ETF——ARK Web x.0 ETF。

虽然木头姐知行合一,但理想和现实难免有落差。在最初三年,ARK没有任何外部投资人,木头姐只能自掏腰包。起初连办公室都没有,员工只能在公共办公场所工作。根据MorningStar的数据,最初三年ARK旗舰基金的表现在同类产品中都位列末尾。

木头姐把个人身家都押注到了ARK上,对科技创新的笃信支撑她度过了ARK草创阶段的至暗时刻。到2017年,随着Netflix(NFLX.US), Salesforce(CRM.US), Illumina(ILMN.US), Square(SQ.US), Athenahealth等科技公司股价上涨,ARK逐渐走上正轨,避免了最初的生存危机。

一年后,木头姐的一封信,直接影响了特斯拉后来的命运。

2018年,特斯拉股价在340美元左右徘徊,马斯克在社交媒体表示考虑将以420美元每股的价格把特斯拉私有化。两周后,木头姐发了一封公开信反对私有化,信中她认为特斯拉会在5年内涨到700-4000美元/股,以420美元的价格私有化绝对血亏。马斯克后来也表示,这封公开信影响了他和董事会最终的决定。

木头姐对谈马斯克

事实上,ARK一直是特斯拉坚定的多头,2019年5月,木头姐声称到2023年特斯拉的股价将会经历二三十倍的上涨,纽约大学商学院的估值专家达摩达兰讽刺道“ARK的研究更像童话故事而非公司估值”。

但木头姐一向知行合一,在ARK五只主动管理ETF中,ARKK、ARKQ、ARKW这三只基金的第一大持仓都是特斯拉,权重都在10%左右。2020年特斯拉涨幅高达743.1%,ARK主动管理的五只ETF2020年平均回报率超过150%。

ARK之所以如此看多特斯拉,因为其在构建组合时,首先致力于发现具备成本递减和潜在需求巨大两个特点的潜在颠覆性行业。而在择股时,又把公司文化和创始人的执行力放在首位,最后才考虑传统投资机构在意的估值。

行动力爆表的“钢铁侠”马斯克和搅动传统汽车行业的新能源车新贵——特斯拉(TSLA.US),正是这一标准下的不二选择。

在近日的最新报告中,ARK又预测特斯拉的股价在2025年将达到每股3000美元,再次远超市场上所有分析师给出的预测。特斯拉还能继续涨吗?其实这与另一个问题一体两面:ARK的科技股传奇,还能持续吗?

03. ARK的未来:成长和价值分化

正所谓“成也萧何,败也萧何”,资本市场的盈亏同源也体现在了最近的ARK身上。伴随着月初美国十年期国债收益率的上涨,科技股的估值承压首当其冲,三月ARK的旗舰产品都曾创下2021低点,最高回撤近30%,一度回吐了2021全部利润。

尽管伍德在一场线上直播中表示,长期来看类似的回调通常是好的买点,ARK对于股票市场感觉良好并且认为牛市将继续持续下去,但市场对于ARK的质疑声却越来越大。

伍德因为2020年耀眼的业绩也被人称为“女版巴菲特”,这种称呼应该是从盈利能力而非投资风格出发的,因为从投资风格上来看,持股集中于未盈利的成长股的伍德,可以说是完全站在以巴菲特为代表的价值投资的另一面。

价值股是指相对于它们的现有业绩收益,股价被低估的一类股票,代表行业包括金融、能源;价值投资强调在价格低于其内在价值时买入,待价格回归充分反映了价值时卖出。

成长股则具有不确定性或发展潜力巨大,充满想象空间,投资人往往会赋予它较高的估值。成长投资着眼于企业未来,在相信企业未来价值能快速增长的情况下买入,代表行业当属科技。特斯拉这类公司显然难以满足价值投资者的选股标准,巴菲特的合伙人芒格也曾多次在公开场合表示看空特斯拉。

以木头姐为代表的成长股投资者在2020年大放异彩,也只是过去十年价值和成长投资分化的一个缩影。

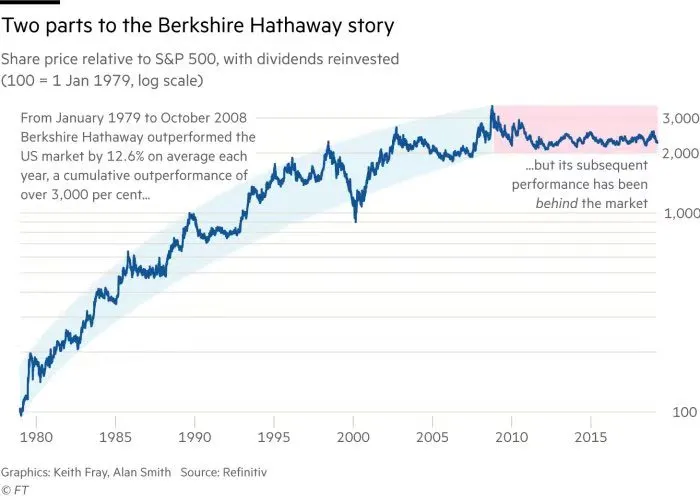

自金融危机后,价值股整体跑输成长股,部分原因在于苹果(AAPL.US)和亚马逊(AMZN.US)之类的科技公司快速崛起,另一部分原因在于金融危机后美国经济疲软,美联储不得不的保持宽松的货币政策,巴菲特重仓的银行股受累于宽松货币政策下的低利率,股价表现平平。

金融危机后,伯克希尔业绩明显下滑。来源:FT

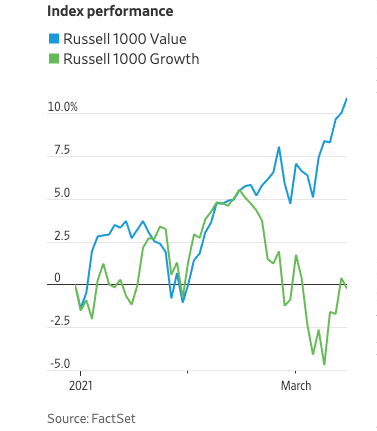

随着Covid-19疫苗的推出加快,经济从去年的停产中恢复过来,资金开始轮动到银行、能源等与经济增长密切相关的板块。通常这些公司都有较低的估值倍数,是传统价值股的代表。价值股正在以二十年来最大的幅度击败成长型股票。

罗素1000价值指数显著跑赢成长指数。来源:WSJ.

诚然,长期来看科技创新的进步将深刻改变我们的生活,但是在价值股公司的盈利前景愈发明朗的当下,这对一向重仓科技成长的ARK而言又意味着什么呢?

(智通财经编辑:秦志洲)

扫码下载智通APP

扫码下载智通APP