哪些行业补库存需求大?

本文转自微信公众号“李迅雷金融与投资”,作者: 陈兴。

概要

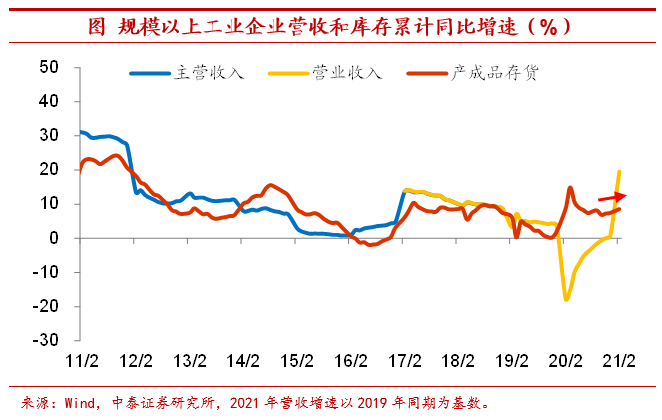

工业企业仍在主动补库。今年前两月我国规上工业企业营收增速远高出去年底的水平,而2月末规上工业企业产成品存货增速也升至8.6%,指向工业企业仍处于主动补库存阶段。库存销售比同样是判断库存状况的重要指标,2月末工业企业库存销售比降至0.27,低于过去两年同期水平,指向库存处于相对低位。去年四季度以来,制造业PMI中原材料库存和产成品库存双双震荡上行,同样指向企业补库存。

中观行业库存:地产链去库,出口链补库。虽然整体来看工业企业仍在补库存,但如果我们下沉到行业层面,则呈现出的是一派分化景象。下游房地产:去库之路漫漫。房地产自疫情冲击缓和后开启了库存去化进程,但其去库存速度较缓。今年2月底商品房待售面积增速虽转负至-1.1%,但主要受高基数影响,地产库存去化之路仍长。下游乘用车:厂商和经销商均在补库。新冠冲击后需求的好转,使得汽车厂商库存在短暂去化后进入到了主动补库阶段。而乘用车生产态势仍旺,厂商补库或将延续。从汽车经销商的库存来看,前期需求好转带动经销商库存去化,而当前其库存水平处于低位,在需求稳定恢复的态势下,也有望延续回补态势。中游钢铁:社库去化加速,厂库去化较缓。3月以来随着开工转入旺季,钢材社会库存持续去化,特别是近期库存去化速度有所加快,钢厂钢材库存也自节后的高位开始持续下滑,但两者仍处于除2020年以外的同期新高。即便限产导致高炉开工率走低,但从去化速度上来看,钢厂库存走势明显弱于2020年同期。中游水泥:开工转旺价格攀高,库容比同期新低。3月中旬以来水泥价格攀高,水泥企业库容比已连续三周下滑,并降至14年以来同期新低,指向开工转入旺季,带动水泥行业进入被动去库阶段。中游化工:主动补库有望延续。去年经历了较长一段时期的去库过程,在需求持续恢复的带动下,2020年底开始化工行业进入主动补库阶段。中游装备制造:多数处于补库阶段。中游装备制造类行业出口依赖度普遍较高,当前多数处于补库阶段,其补库或受到我国出口持续高景气带动。上游煤炭:库存正值主动去化。以动力煤为例,去年10月初以来沿海八省电厂煤炭日耗增速持续上行,带动煤炭库存被动去化。今年春节后电厂日耗增速从高位震荡下行,库存短暂回补后也拐头向下,指向煤炭库存进入主动去化阶段。上游有色:铜库存回补,铝库存待去化。大部分有色金属是全球定价的大宗商品,需从全球角度来观察它们的库存状况,其中铜和铝最具代表性,我们以期货库存作为参考,3月以来LME和COMEX铜库存均呈回补态势,而LME铝库存短期攀升,后续预计将随经济恢复进入去库阶段。

工业补库有望延续,动力主要来自外需。通常来说,PPI的变化对于工业企业库存具有一定的领先性,我们预计,PPI同比增速将在今年二季度达到高点,这也意味着工业企业补库进程未完。但从补库存的动力上来看,一方面,地产的拉动作用或将有所减,另一方面,“政府降杠杆”也意味着基建投资难有比较大的作为。因而今年补库存的动力或更多来自外需,行业库存情况也反映出,工业企业补库存更多受到出口链上行业的拉动。

1 工业企业仍在主动补库

工业企业产成品存货指向主动补库存。按照需求和库存的变化情况,一轮完整的库存周期常被分为主动去库、被动去库、主动补库和被动补库四个阶段。今年前两月我国规模以上工业企业营收增速大幅上行至45.5%,即便考虑到基数影响,以2019年同期为基数的营收增速也有19.5%,远高出去年底的水平。而2月末规模以上工业企业产成品存货增速升至8.6%,指向工业企业仍处于主动补库存阶段。

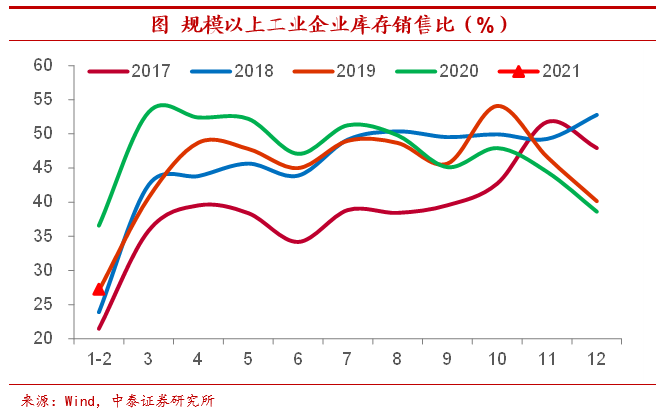

库存销售比低于过去两年同期。库存销售比同样是判断库存状况的重要指标,今年2月末工业企业库存销售比降至0.27,低于过去两年同期水平,剔除基数影响后库销比增速降幅同样有所扩大,指向库存处于相对低位,将迎来库存回补。

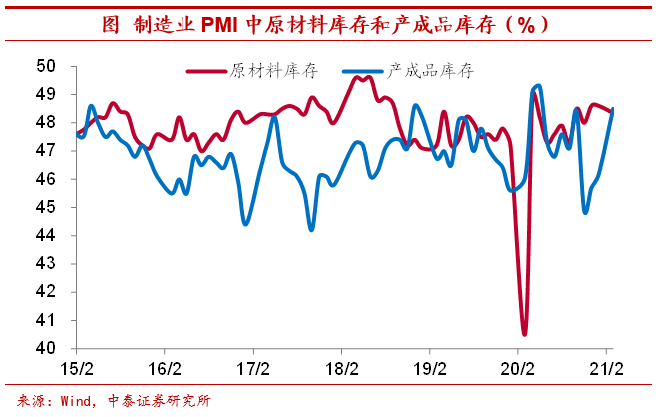

制造业PMI同样指向补库存。制造业PMI库存(包括原材料库存和产成品库存)也是用于判断库存状况的常用指标,虽然其短期波动较大,但我们依然可以依据其趋势做出判断。去年四季度以来,制造业PMI中原材料库存和产成品库存双双震荡上行,同样指向企业补库存。

2 中观行业库存:地产链去库,出口链补库

虽然整体来看工业企业仍在补库存,但如果我们下沉到行业层面,则呈现出的是一派分化景象。

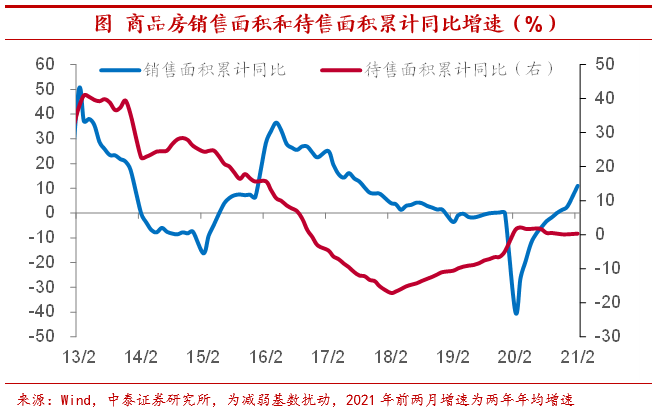

下游房地产:去库之路漫漫。房地产作为拉动经济增长的重要引擎,自新冠疫情冲击缓和后,也开启了库存去化的进程,但其去库存速度较缓。2020年全年在商品房销售面积增速接近3%的情况下,以待售面积衡量的库存水平和2019年底基本持平。今年2月底商品房待售面积增速虽由正转负至-1.1%,但主要是受到去年同期高基数的影响,地产库存去化之路仍长。

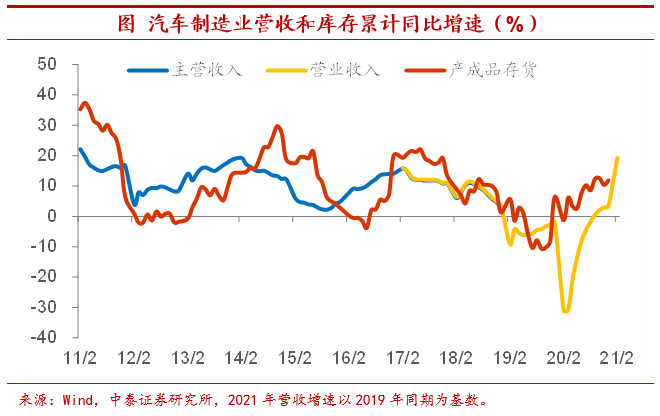

下游乘用车:厂商和经销商均在补库。2020年初新冠疫情爆发,同样对乘用车销售形成冲击,汽车制造业营收增速跌幅曾超过30%,厂商库存短期也因此被动回补,其后随着需求的好转,厂商库存在经历短暂的被动去化进入到了主动补库阶段。而从半钢胎开工率所反映的情况来看,乘用车生产态势仍旺,厂商补库或将延续。

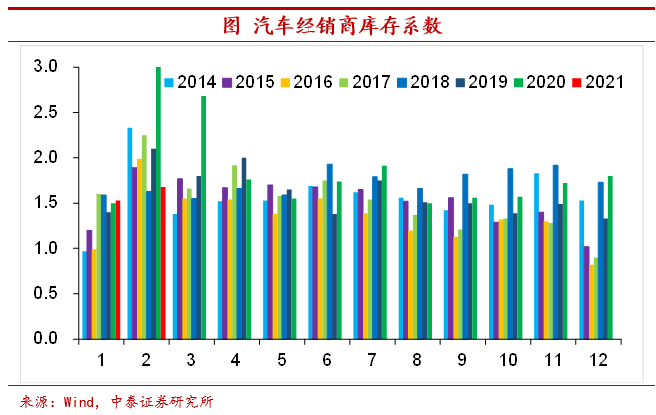

从汽车经销商的库存情况来看,前期需求好转带动经销商库存去化,2月汽车经销商库存系数1.68,即便不考虑去年同期的高基数,也要低于2019年同期水平,指向汽车经销商库存水平处于低位,在需求稳定恢复的态势下,也有望延续回补态势。

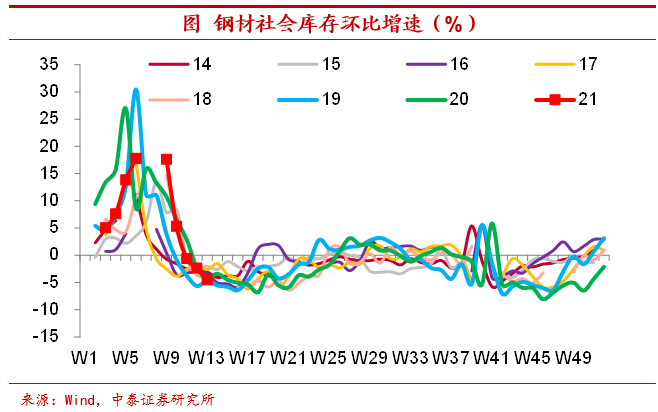

中游钢铁:社库去化加速,厂库去化较缓。春节前钢贸商季节性累库,为节后开工季做提前准备。3月以来随着开工转入旺季,钢材社会库存也是持续去化,特别是近期库存去化速度有所加快,钢材社会库存环比增速处于历年同期偏低水平。

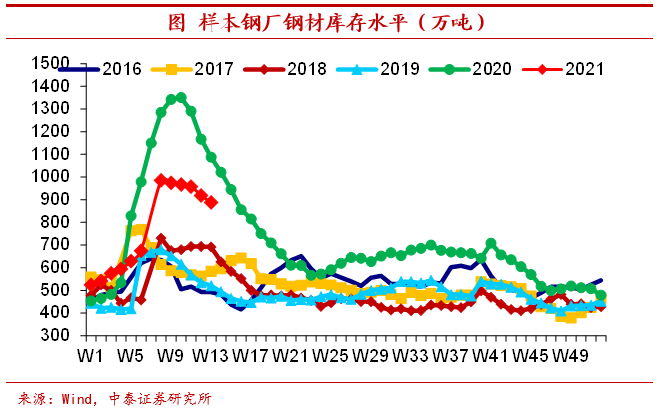

钢厂钢材库存也自节后的高位开始持续下滑,但同钢材社会库存一致,目前库存水平仍处于除2020年以外的同期新高。即便限产导致高炉开工率走低,但从去化速度上来看,钢厂库存走势明显弱于2020年同期,反映出经销商高库存下拿货意愿偏淡。

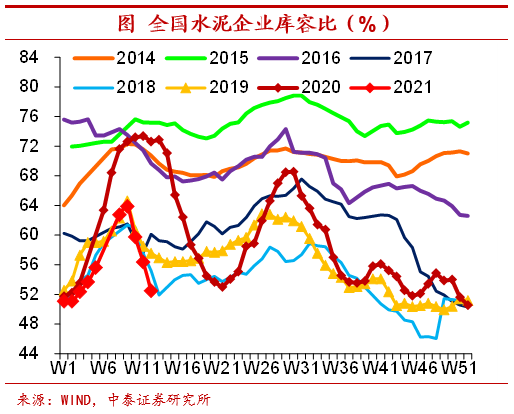

中游水泥:开工转旺价格攀高,库容比同期新低。与其他行业不同的是,水泥不耐储存,产量和销量的一致性较高,因此库存只能作为短期供需差的参考指标。3月中旬以来水泥价格攀高,水泥企业库容比已连续三周下滑,并降至14年以来同期新低,指向开工转入旺季,带动水泥行业进入被动去库阶段。

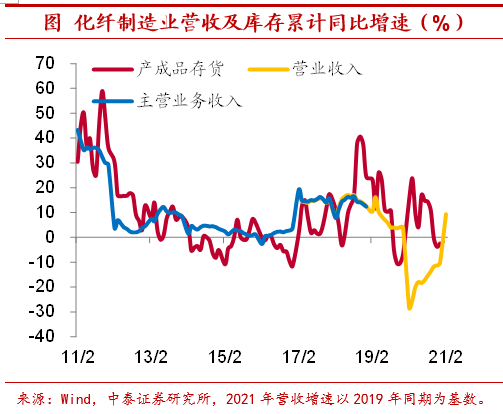

中游化工:主动补库有望延续。去年经历了较长一段时期的去库过程,在需求持续恢复的带动下,2020年底开始化学原料制造业和化纤制造业的库存增速开始企稳回升,化工行业进入主动补库阶段。从代表性的“PTA-聚酯切片-涤纶长丝POY”产业链来看,价格攀至高位指向需求稳健,而整个行业开工率均要高于2020年同期水平,供需两旺意味着补库有望延续。

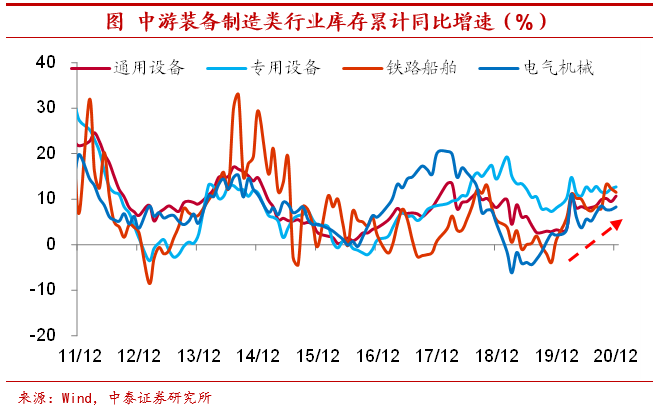

中游装备制造:多数处于补库阶段。中游装备制造类行业多数处于补库阶段,如通用设备、专用设备、铁路船舶和电气机械行业产成品存货增速在2020年四季度均呈震荡上行,而这些行业出口依赖度普遍较高,补库或受我国出口持续高景气带动。但出口依赖度最高的计算机通信设备行业,前期积压库存还未完全消化,2020年底库存增速持续走低。

上游煤炭:库存正值主动去化。以动力煤为例,去年10月初以来,受益于经济恢复,沿海八省电厂煤炭日耗增速持续上行,带动电厂煤炭库存被动去化,库存增速在11月中旬转为负值。今年春节后电厂日耗增速从高位震荡下行,库存短暂回补后也拐头向下,指向煤炭库存进入主动去化阶段。

上游有色:铜库存回补,铝库存待去化。大部分有色金属是全球定价的大宗商品,需从全球角度来观察它们的库存状况。基本金属中的铜和铝最具代表性,我们以期货库存作为参考。2020年以来LME铜库存随疫情变化经历了两轮“补库-去库”变化,3月以来正处于第三轮补库期,而COMEX铜库存近期也有所回补。LME铝库存短期大幅攀升,后续预计将随经济恢复进入去库阶段。

3 工业补库有望延续,动力主要来自外需

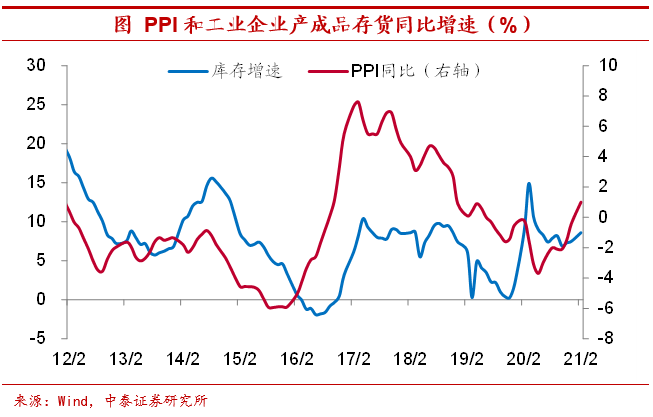

PPI领先库存变化,工业企业补库延续。通常来说,PPI的变化对于工业企业库存具有一定的领先性。自去年6月开始PPI同比增速触底回升,随后在去年四季度工业企业也开启补库存进程。而根据我们的估计,PPI同比增速将在今年二季度达到高点,这也意味着工业企业补库进程未完。

但从补库存的动力上来看,一方面,地产的拉动作用或将有所减弱,从行业库存情况也反映出地产链事实上多数处于去库存阶段。在房住不炒的政策基调下,内外部融资受限使得房企拿地意愿并不积极,这会逐渐到开工端,进而拖累地产投资增速。

另一方面,“政府降杠杆”也意味着基建投资难有比较大的作为。从投资资金的来源上看,基建投资资金中很大比例来自于广义财政资金支持,政府杠杆率的降低无疑会影响基建融资环境,进而拖累基建投资。去年基建投资表现平平,而我们预计,今年全年基建投资的表现或仍不温不火。

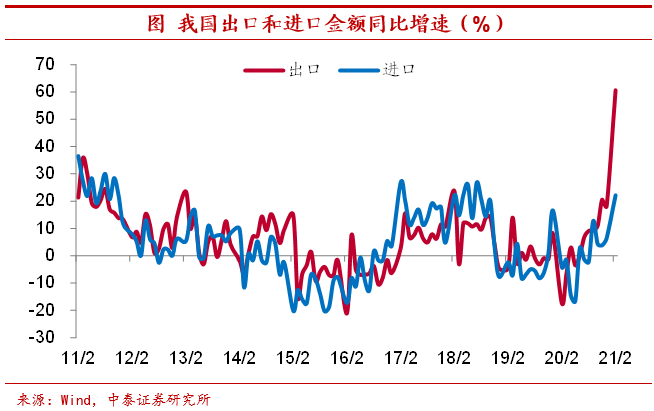

补库动力来自外需。行业库存情况也反映出,工业企业补库存更多受到出口链上行业的拉动。今年前两月我国出口金额同比增速超过60%,即便考虑到去年的低基数效应,这一增速仍然明显偏高。在海外疫情短期仍有反复、疫苗基本覆盖尚需时日的情况下,出口增速至少在上半年应该都会保持在较高水平,本轮补库存动力更多地来自于外需。

风险提示:政策变动,经济恢复不及预期。

(智通财经编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP