缺口70万吨!棉花价格下一步将何去何从?

本文转自“华尔街见闻”。

在全球疫情形势放缓、疫苗接种不断推进和美国1.9万亿美元刺激政策推动下,春节假期以来,棉花价格大幅拉升。

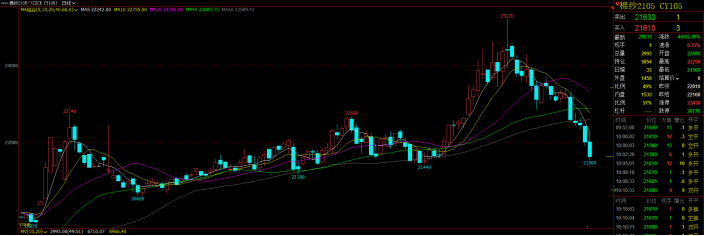

现货方面,截至2021年2月25日,中国棉花价格指数(328)较年初累计上涨9.4%达16558元/吨,国际棉花指数较年初上涨16.2%至98.50美分/磅。

期货方面,郑棉CF105期货合约收盘价较年初上涨9.3%至16685元/吨,ICE棉花期货收盘价较年初上涨14.7%至89.69美分/磅。

不过,随着海外通胀预期攀升,对全球资产价格造成了巨大扰动,2月26日起,棉花价格开启冲高回落、振荡下行的态势。

这样的背景下,棉花价格下一步将何去何从呢?

宏观政策与消费需求回升双重驱动棉花价格上涨,节后期现货价格进一步走强

复盘棉价历史表现可以看到,

18、19年受到中美贸易战影响,棉价持续低迷。

20年初,叠加全球疫情影响,棉价显著下跌,3月国内棉花现货价格(328指数)一度触底至11091元/吨,相较年初跌幅达18%,同比下跌28%。

2020年4月,随着经济复苏,棉花价格出现向上拐点,并于10月向上快速拉升,至11月恢复稳步向上。

2021年2月以来,棉花价格再次提速上涨。

为何棉花价格会再次提速上涨呢?国金证券认为背后的主要原因在于:

需求端:受益新冠疫苗接种加快,下游消费明显复苏。

供给端:2020年疫情冲击导致棉花价格大跌,国际棉花种植面积下降。

宽松的货币政策推高全球资产价格,棉价受大宗产品上涨带动。

2021/22年度植棉面积预期下降有限,短期国内市场进入疯狂后的冷静

截至3月12日,2020/21年度美棉累计销售329万吨(已装运+未装运),完成USDA出口预测的97%;美国农业部预计2021/22年度美棉种植面积仅下降0.7%,低于此前美国《农业杂志》预期-4.7%。

在这样的背景下,2月下旬以来,棉价快速冲高回落,一定程度下放缓了市场节奏。

按照国家棉花市场监测系统数据测算,2021年3月1-5日、3月8-12日两周,全国棉花加工企业累计销售新棉19万吨、17万吨,环比前一周下降30%-40%。

原料市场大幅波动后,市场趋于冷静,棉纱价格止涨回落,纺织厂继续保持低库存,持单生产为主,终端市场观望态度明显。

全球存在约70万吨棉花缺口

据国金证券的数据,20/21棉花年度海外主要产棉国减产,期末库存出现下降,全球、国内棉花库销比均同比下降约14%,预计全球存在约70万吨棉花缺口。

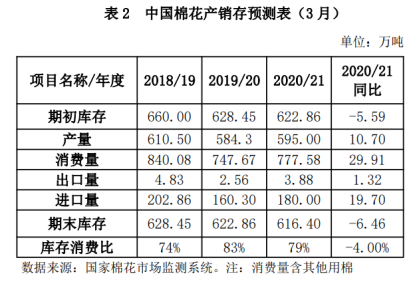

据《国家棉花市场监测系统报告》的数据,20/21年度我国棉花产量595万吨,消费量777.58万吨,期末库存616.4万吨,产需缺口182.58万吨,较上年度扩大19.21万吨。

产需缺口扩大,一定程度上有望支撑棉花价格震荡后进一步上涨,但《国家棉花市场监测系统报告》指出,

在国内货币政策“不转急弯”、边际收紧,叠加世界主要发达国家继续加码宽松货币政策,推升资产泡沫被刺破风险的背景下,2021年金融市场环境已步入不稳定阶段,内外金融政策严重背离,国内外市场密切联动的棉价有待适应磨合,棉花行情动荡的风险增加。

(智通财经编辑:李均柃)

扫码下载智通APP

扫码下载智通APP